本文来自“国信证券”。

全球硅料供给与需求:国产硅料替代海外硅料进行时

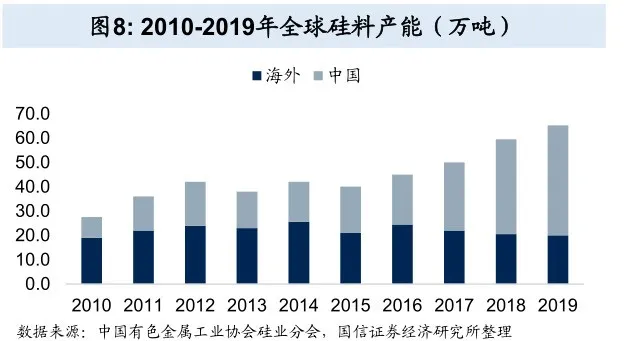

全球多晶硅料供需维持紧平衡。2010-2019年,全球硅料产能由27.5万吨增长至65.2万吨,产量由16.0万吨增长至50.8万吨,需求提升2倍至48.1万吨;其中我国产能增长4.3倍,产量增长6.9倍,在国内需求增长3.9倍的情形下可以维持自给率22.5pct的提高。 预计2020年:全球全年多晶硅产量53-55万吨,其中中国多晶硅产量40.3-43.6万吨,受个别厂商工厂爆炸产生的供给瓶颈影响,下游硅片/电池片厂商加大备货规模,供需将维持紧平衡格局。

全球头部硅料一览:

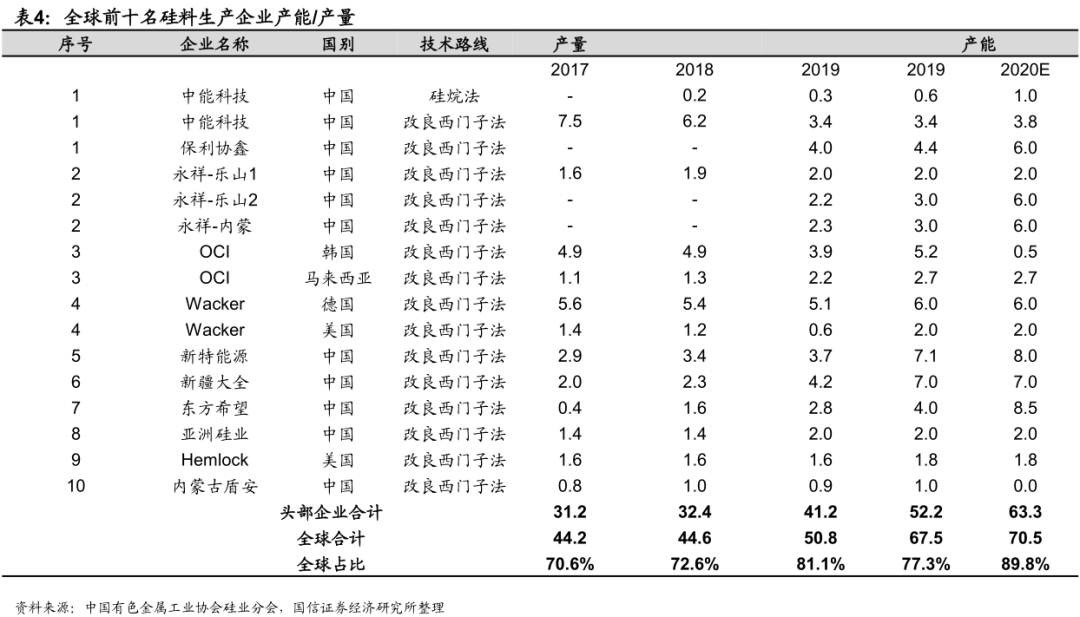

国产硅龙头产量+成本双领先 国产龙头将进一步提升市场份额。全球硅料生产头部企业中,多晶硅产量绝大部分来自中国,占比80%+,多数企业产品能达到电子三级品以上,完全可以满足光伏行业需求。成本中能耗成本相对较低与国产化设备的运用为硅料产业国产替代的主要逻辑,而OCI于2020年初宣布大幅减产加速了份额让渡进程,利好龙头。

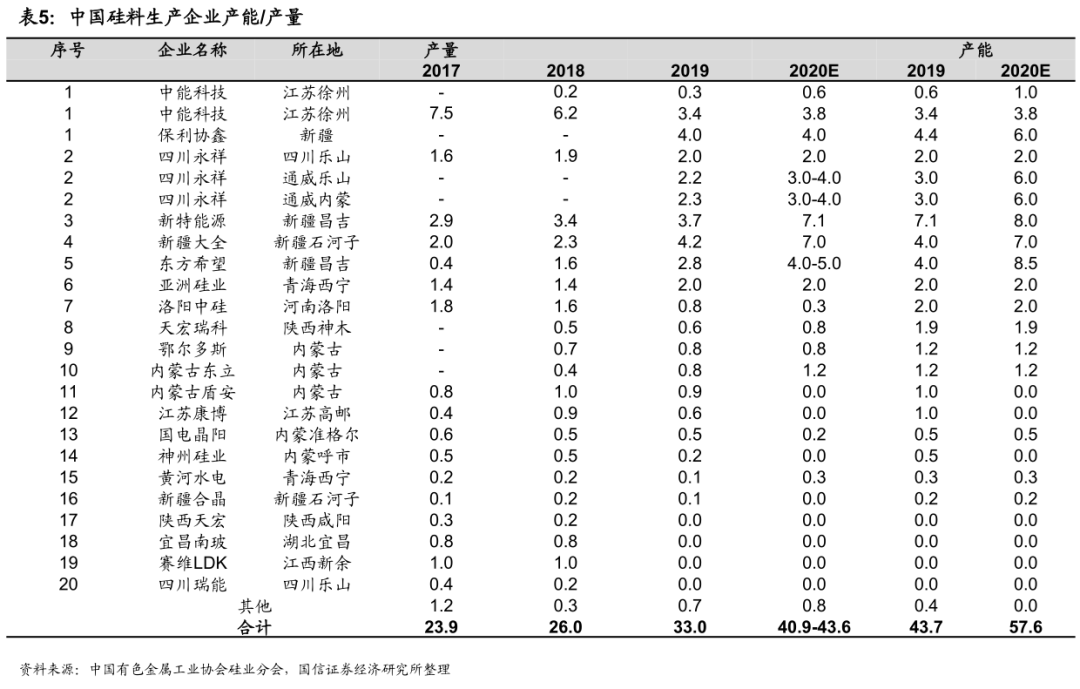

中国硅料企业产能/产量一览

硅料价格端对比:国产硅料价格优势明显 低价国产硅料挤压进口市场,印证国产替代逻辑。硅料行业平均价格持续走低,其中中国硅料价格低于进口平均硅料价格,单晶硅料价格平均低于多晶硅料价格20-30元/kg,价差逐渐增大。 进口量与进口均价稳中有降,成本于2019年向下击穿平均价格,提示硅料行业盈利能力降低:多数企业减产、停产、退出,印证国产替代逻辑,利好国产硅料龙头。

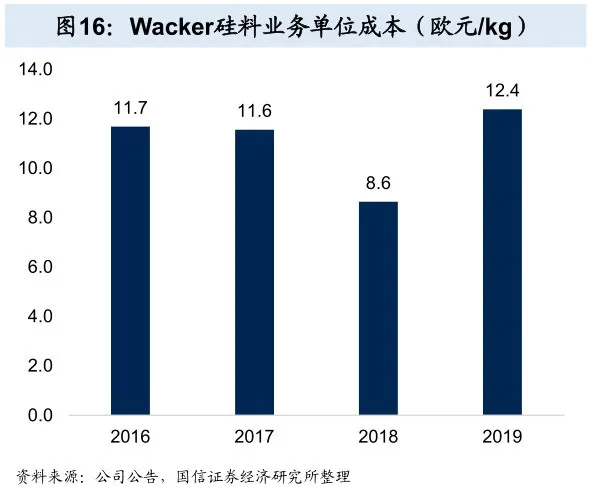

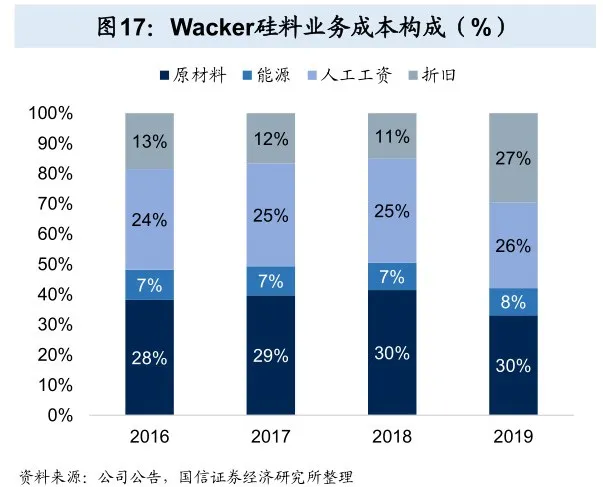

硅料成本端对比:国产硅料企业成本优势更加领先 国外厂商原材料与人工成本拖累生产成本。以德国Wacker为例,2019年硅料业务单位成本为12.4欧元/kg,约合95.73元/kg(历史汇率),远高于国内平均单位成本70元/kg和平均单位价格75元/kg。 以成本结构来看,原材料成本占比较大,其次为人工工资,2019年分别为30%和26%

国内厂商能耗成本占比不断下降。以通威股份(600438)和新疆大全为例,通威股份由于能源价格较低的乐山二期及内蒙一期的产能释放,能源动力占比不断下降带动绝对成本降低,原材料占比上升;新疆大全则通过采用自主研发的多晶硅生产废气深度回收技术和共同研发的硅渣回收利用技术及生产装置余热回收等技术降低了能耗成本,还通过多晶硅破碎、筛分技术,多晶硅产品自动包装技术降低了人力成本。

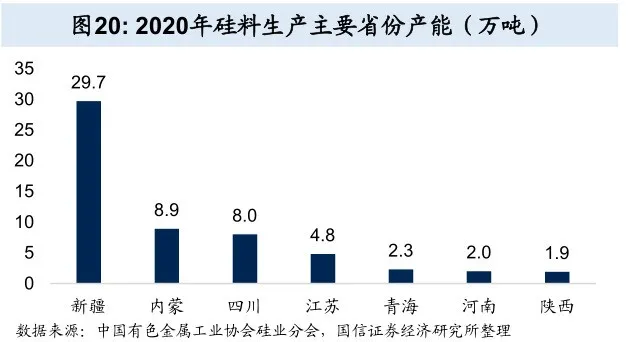

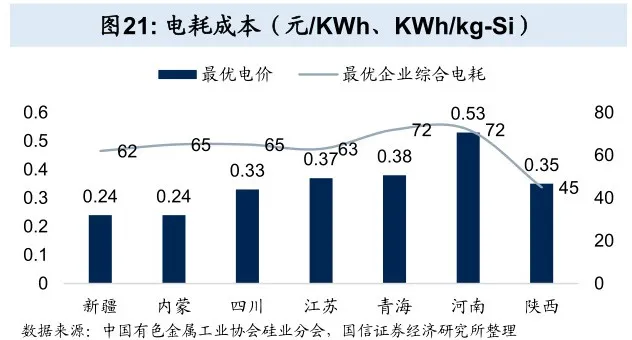

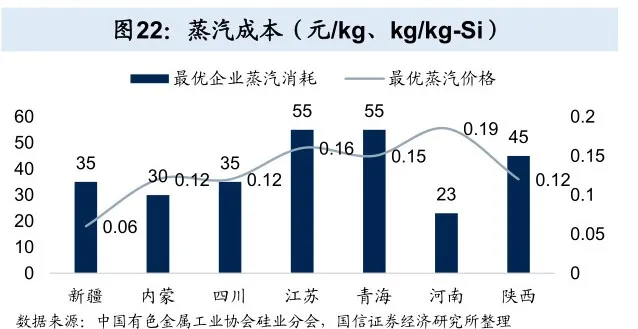

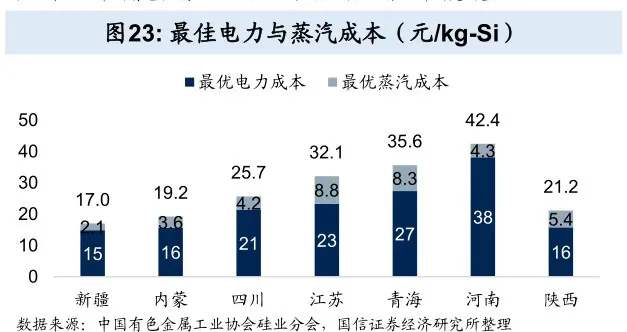

国内区域能源成本与产能的相关性:电力成本影响产能布局 低能源成本地区催生高产能。新疆、内蒙、四川等中西部地区能源价格低廉,促使多晶硅生产厂商集体迁址,2020年新疆产能为29.7万吨,大于第2-第7名产能总和,其最佳电力与蒸汽成本之和为17.0元/kg-Si,是高价格能源地区河南、青海的50%以下。

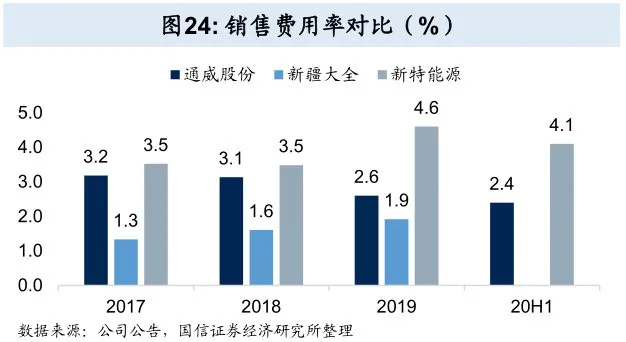

全球领先的国产硅料龙头四项费用率对比 通威股份的各项费用率近年来维持在较低水平,销售费用率较高系其业务还涉及饲料工业;新疆大全销售、研发费用率较低,销售主要由长期供货协议、销售合同/订单组成,研发活动产生的折旧摊销费用、直接材料及动力费用计入营业成本; 管理费用率相对较高的主要原因系由于公司2018年开曼大全对发行人部分员工新授予了限制性股票;新特能源各项费用率较高,原因是产能处于爬坡阶段,产量较低未形成足够的规模效应,导致费用占比较高。

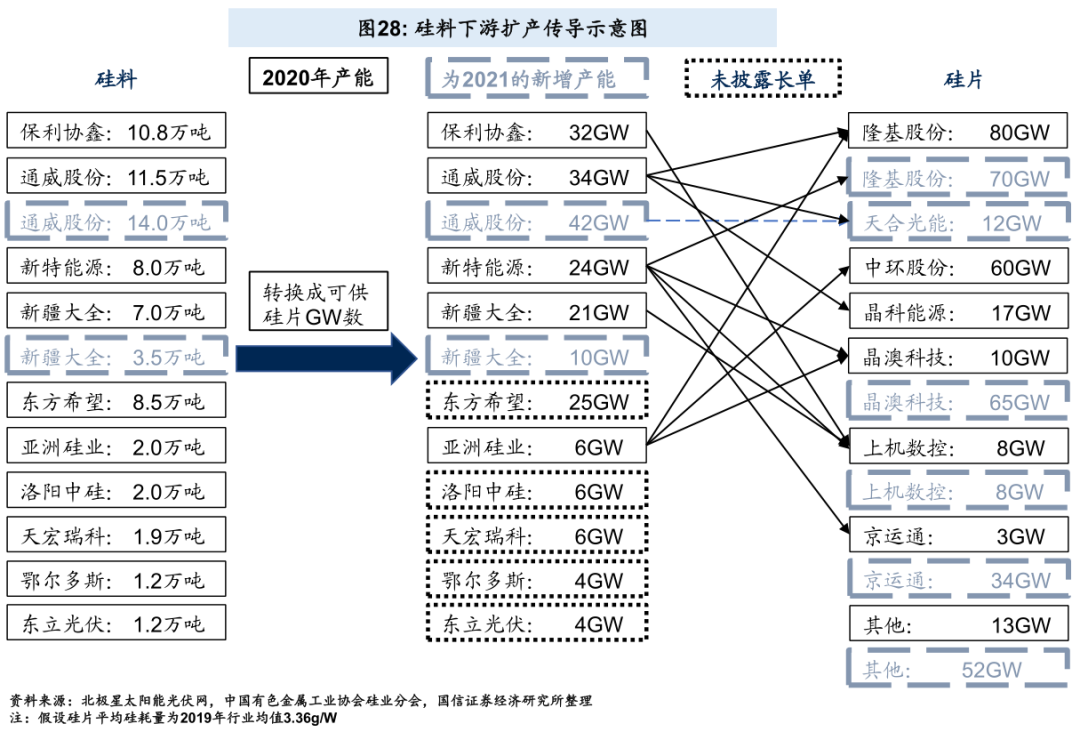

2021年下游硅片需求与硅料供给长单匹配图:国产龙头锁单大壁江山 截至目前,通威股份、新疆大全、新特能源(01799)、亚洲硅业、新疆协鑫新能源及其子公司江苏中能、五大硅料巨头已签出93.76万吨硅料,折合到2021年约24.0~25.3万吨。以2020年五家头部企业41.8吨硅料产能测算,21年57%-60%的硅料产能已被长单锁定。

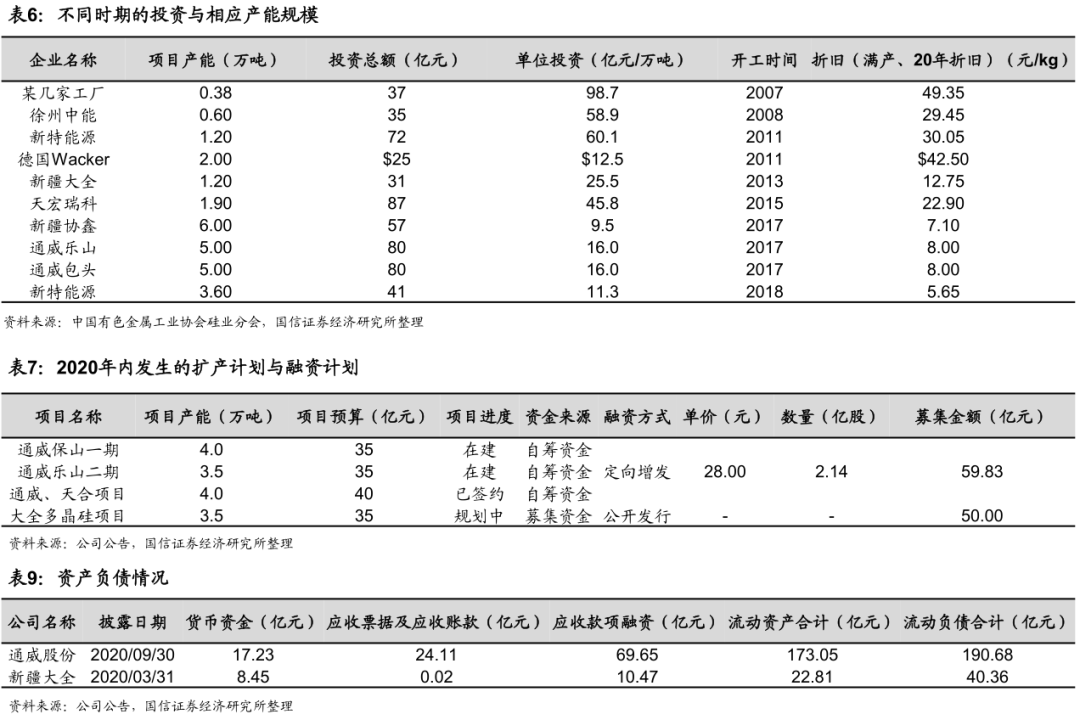

未来硅料扩产与融资计划:新增硅料投产均为中国企业

(编辑:吴晓文)