本文来自微信号“中金点睛”。

在5G+AI趋势下,我们认为未来将是一个万物互联的世界,激光雷达作为“机器设备之眼”,将适应3D感知和交互需求大幅提升的趋势,迎来快速成长机遇。

其中在自动驾驶领域,我们认为车载激光雷达将成为感知层的核心,以及自动驾驶领域最具成长性的赛道之一,我们预计2030年车载激光雷达市场规模将达到127亿美元,2019-2030年CAGR达55%。

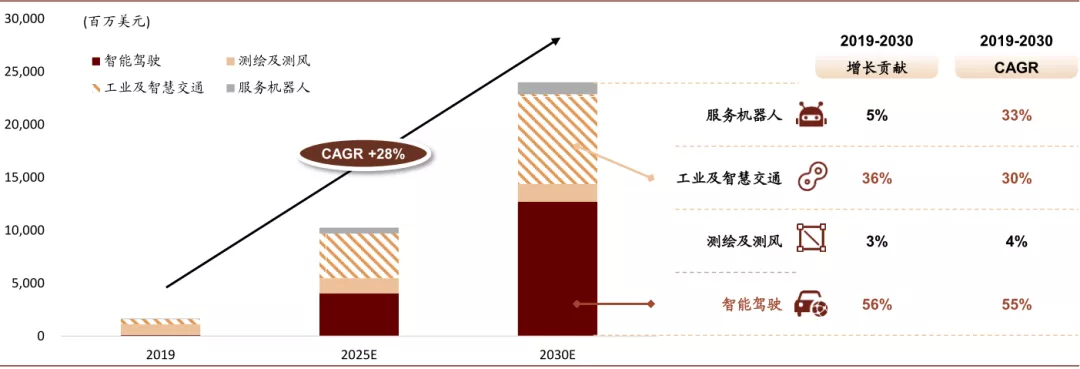

同时,自动驾驶作为激光雷达一大标志性应用,也将助推激光雷达产业链快速成熟,并进一步助力激光雷达在机器人、无人配送、测绘、无人机、安防、工业、农业、智慧城市等领域的应用,我们预计2030年全球激光雷达整体市场规模有望达到240亿美元,2019-2030年CAGR达28%。

摘要

车载激光雷达:高级别自动驾驶的最后一块拼图。

1)我们看好智能汽车迎来“黄金十年”机遇,成为下一个10年科技产业最重要成长动能之一,市场潜力远超智能手机时代,其中自动驾驶尤其是高级别自动驾驶将成为兵家必争之地,以及未来最重要的差异化服务来源;

2)感知层是自动驾驶的起点,我们测算全球车载传感器市场规模有望于2030年达到903亿美元,CAGR约为14%;而与视觉、毫米波等方案相比,激光雷达凭借远距离、全天候、多目标追踪等优势,将成为L3及以上高级别自动驾驶必备的核心传感器。

半固态先行,成本下行将加速自动驾驶推进进程。

1)当前激光雷达方案众多,我们认为未来技术方案将沿着“机械式→半固态→纯固态”的进程依次迭代变革,其中2023-2025年转镜(华为、大疆等)、MEMS振镜(Luminar、速腾等)等半固态方案将成为主流,成本也有望降至100-200美元,从而有效刺激自动驾驶推进进程,一方面在Robotaxi/Robotruck领域体现经济效益,另一方面面向普通消费者的智能驾驶吸引力也将提升,甚至成为主机厂性能竞赛的重要手段;

2)长期来看,考虑到车载严苛、复杂的环境,我们认为Flash、OPA等纯固态方案有望成为终极形态,但技术成熟以及大规模量产仍需要5年以上时间。

激光雷达企业的机遇与挑战:关注商业模式创新、车规认证等。

1)随着产业成熟度提升,激光雷达价格及超额利润空间或将面临下行压力,但我们认为除了加速自动驾驶等应用成熟外,激光雷达企业的盈利模式也可望更多样化,如软件服务收费(标定系统、滤波及TOF算法等)可能成为新趋势;

2)激光雷达“上车”是第一要义,由于直接关系行车安全,激光雷达企业需要经过严苛考验,当前“车规”的概念仍然较为模糊,我们建议投资人关注相关厂商ISO 26262等车规认证进程及其与主机厂“官宣”后的量产进度。

风险

激光雷达渗透进程不及预期;行业竞争格局变化;自动驾驶政策开放不及预期。

正文

激光雷达:3D传感性能优越,应用领域广泛

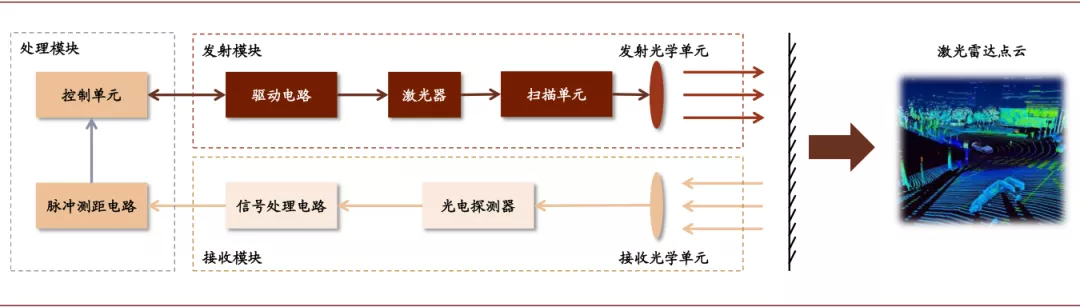

激光雷达是什么?利用“光”实现3D感测。激光雷达(LiDAR,Light Detection and Ranging)是利用激光以实现精确测距的传感器。

图表: 激光雷达原理及系统结构示意

资料来源:陈晓冬,张佳琛,庞伟凇,等.《智能驾驶车载激光雷达关键技术与应用算法》.光电工程,2019,46(7): 190182,Velodyne,中金公司研究部

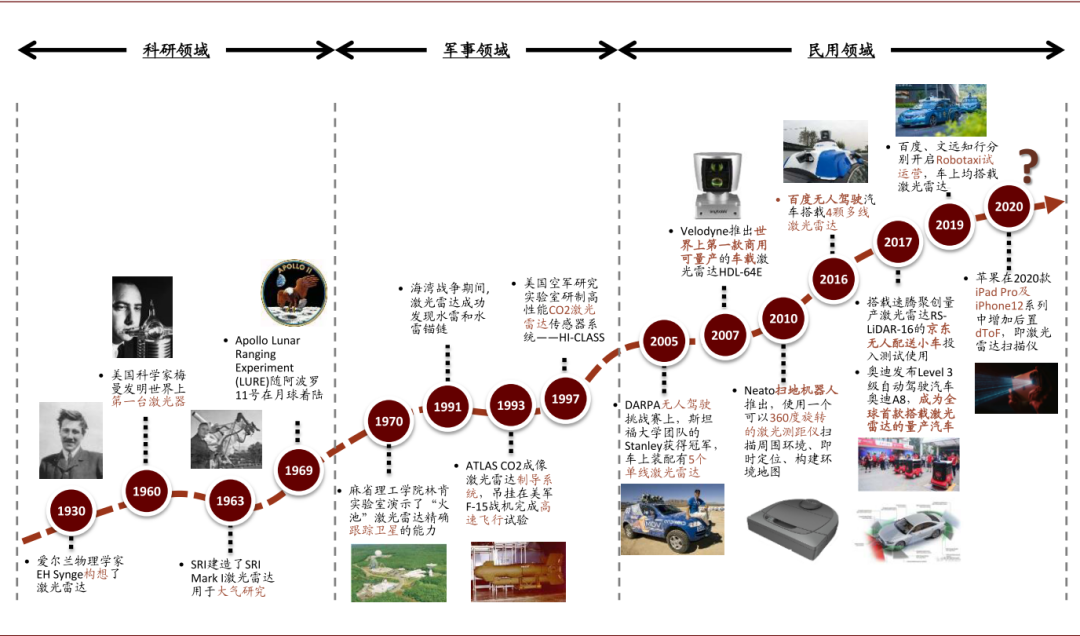

“前世今生”:已有多年积累,智能驾驶、机器人等打开广阔市场。

“激光雷达”并非车载场景横空出世,行业已有多年积累。近几年,消费级激光雷达产品驶入发展快车道,在自动驾驶、无人配送、智能手机等场景中均已实现落地。展望未来,随着技术的迭代创新以及下游消费需求升级,消费级激光雷达产品将向轻量化、低成本、集成化发展,其应用场景及市场规模空间可期。

图表: 激光雷达的“前世今生”

资料来源:Yole,中金公司研究部

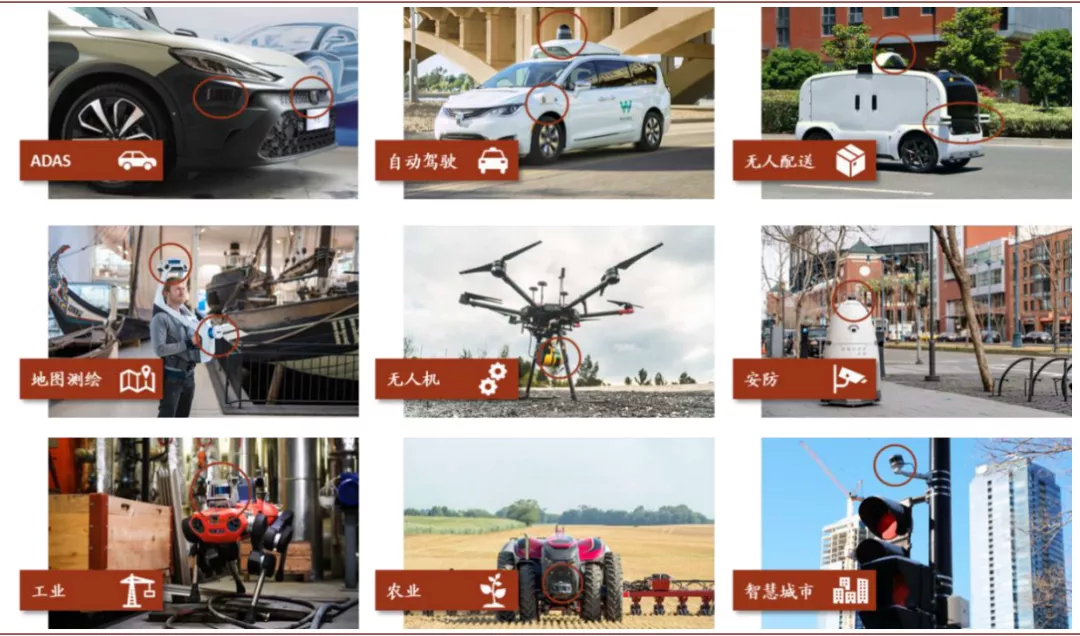

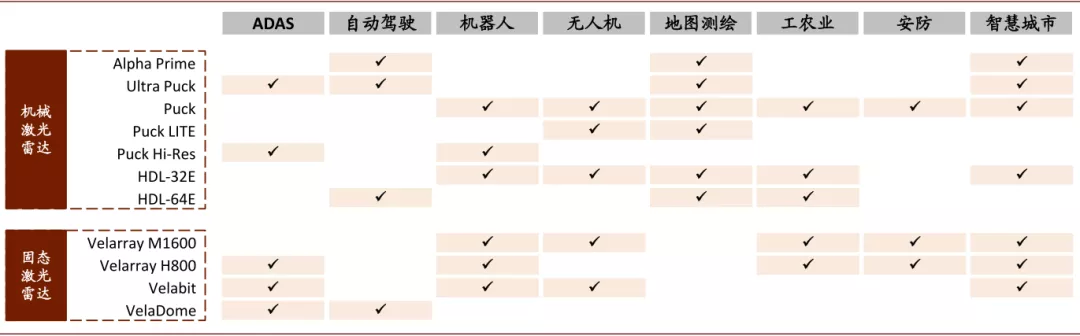

当前激光雷达下游:应用广泛、不止是车载。基于3D感测原理,激光雷达在众多需要获取3D环境信息及精准实时测距的场景应用广泛,例如ADAS、自动驾驶、无人配送、测绘、无人机、安防、工业、农业、智慧城市等。

图表: 激光雷达的不同形式及主要下游应用

资料来源:Velodyne官网,中金公司研究部

图表: 以Velodyne为例,看激光雷达产品的行业应用

资料来源:Velodyne官网,中金公司研究部

图表: 激光雷达全球市场规模测算(分下游领域)

资料来源:Yole,沙利文,Luminar,Velodyne,禾赛科技官网等,中金公司研究部

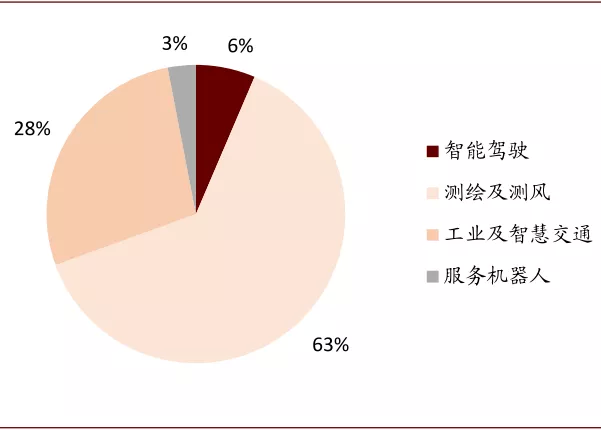

图表: 激光雷达下游占比-2019

资料来源: Yole,沙利文,中金公司研究部

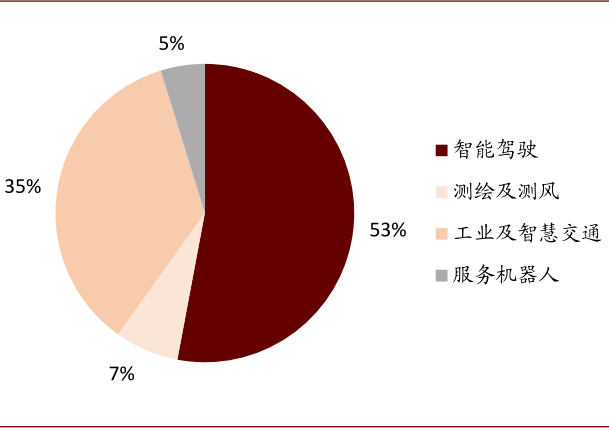

图表: 激光雷达下游占比-2030E

资料来源:Yole,沙利文,中金公司研究部

车载激光雷达:高级别自动驾驶的最后一块拼图

智能汽车迎来“黄金十年”,市场潜力超智能手机

智能汽车迎来“黄金十年”。我们认为,智能汽车在未来十年有望沿电动化、智能化、网联化、共享化主线依次展开,并对整车品牌/主要玩家、整车制造、零部件/软件服务等环节带来深刻变革,中国企业有望充分受益,并带来相比传统汽车时代更大体量的公司。

图表:智能汽车的下个十年——路径与趋势

![]()

![]()

资料来源:中金公司研究部

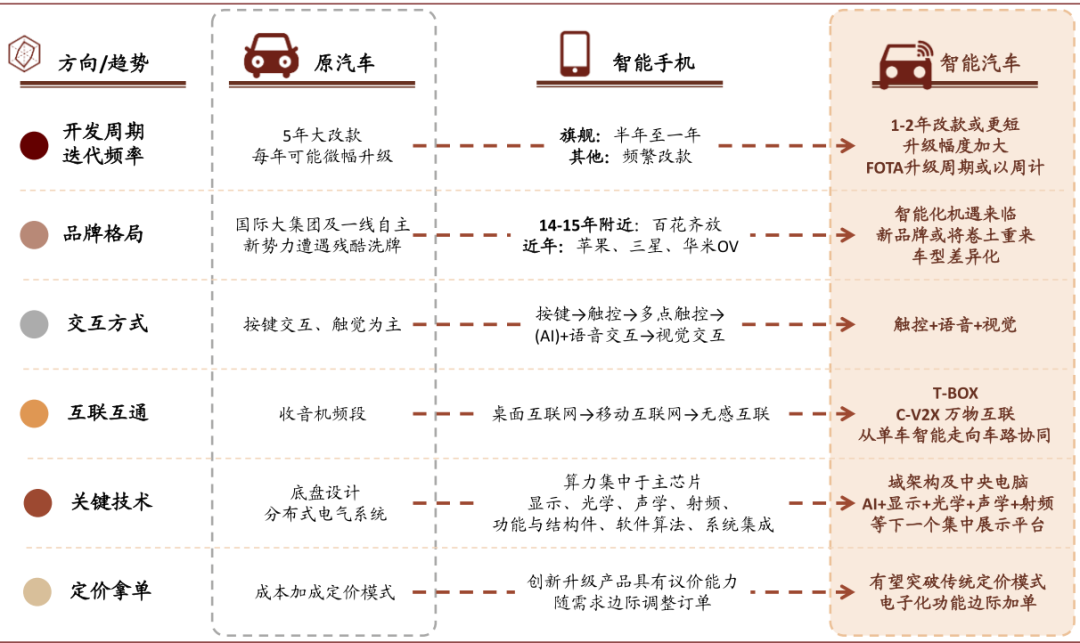

智能汽车有望呈现与智能手机相似的迭代路径。我们认为智能手机的主要功能正陆续在智能汽车上找到对应落地场景。通过复盘智能手机的过去十年黄金发展期可以发现,智能汽车的发展趋势与智能手机已经实现的迭代路径存在诸多相似之处。

图表:智能汽车正在多个方向展现与智能手机的相似路径

资料来源:Yole,汽车之家,万得资讯,中金公司研究部

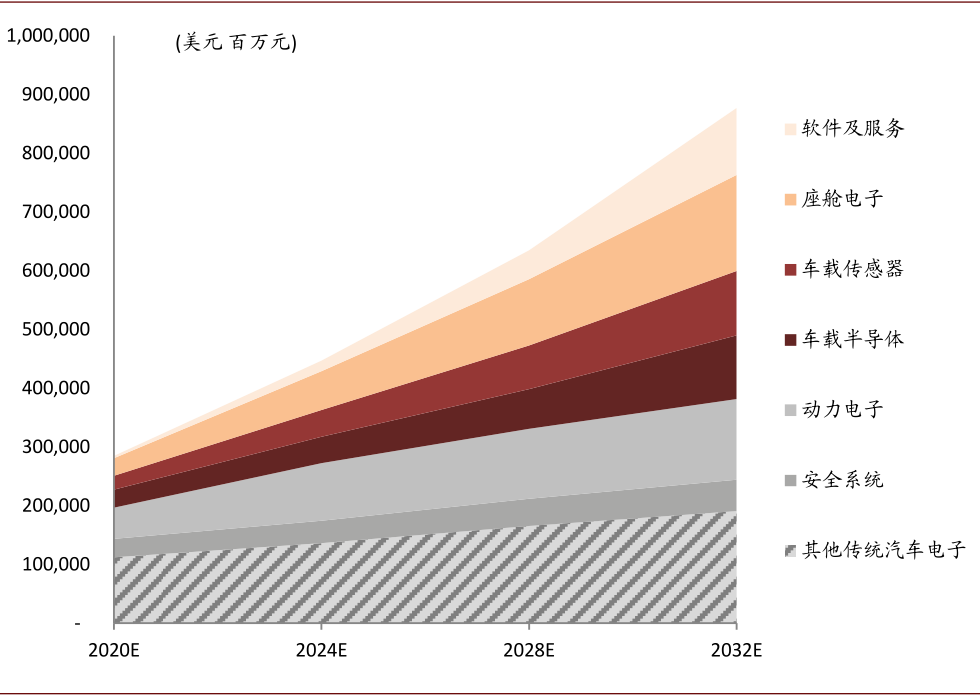

汽车电子潜在市场规模超过智能手机。当前全球智能手机市场规模约为五千亿美元。我们预计到2032年,全球汽车电子市场规模有望达到8,772亿美元(2020-2032 CAGR 10%);中国汽车电子市场规模有望达2,432亿美元,约占全球的28%,智能化节奏快于全球整体。

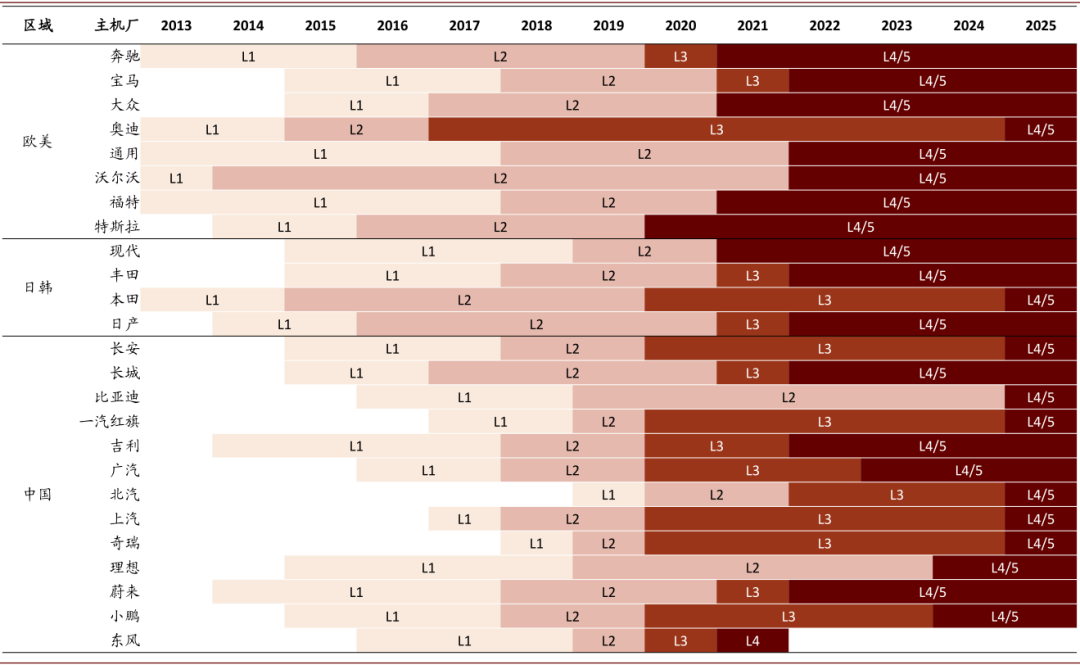

图表: 各大主机厂自动驾驶时间表——高级别渐行渐近

资料来源:各公司官网,佐思汽研,中金公司研究部

图表: 汽车电子市场规模-全球

资料来源:Yole,中金公司研究部

车载激光雷达:感知层核心,环境监测传感器的价值量制高点

感知层是自动驾驶的起点,环境监测传感器相对“量少价高”

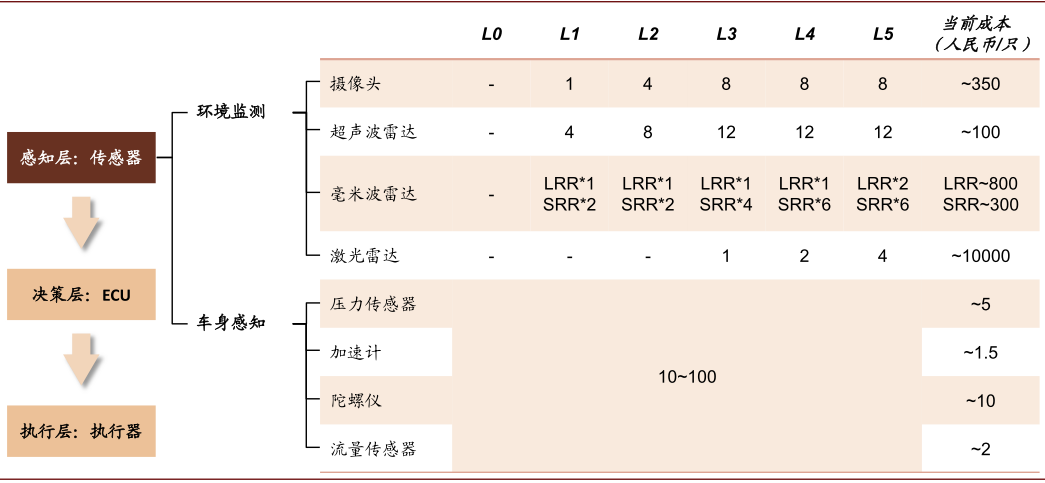

传感器位处感知层核心,不同类型优势互补、趋于融合。其中,汽车传感器是感知层的核心部件。汽车传感器可分为环境监测、车身感知两大类。在一辆汽车所配置的传感器中,呈现出:①环境监测传感器量少价高、②车身感知传感器量多价廉的特点。同时,随着汽车SAE级别的提升,所需的环境监测传感器数量增长迅速,占据了汽车传感器总成本的绝大部分。

图表: 主要汽车传感器在各级SAE中的应用

资料来源:Yole Development,车云网,慧聪网,中金公司研究部

高级别必备的核心传感器,多传感器融合打造感知系统“完全体”

激光雷达是当前价值量最高的车载环境监测传感器。当前环境监测传感器主要包括车载摄像头、超声波雷达、毫米波雷达、激光雷达等。出于结构设计、器件成本、良率与一致性、研发投入、车规及可量产性等多方面因素,当前激光雷达单车价值仍远高于其他传感器件。

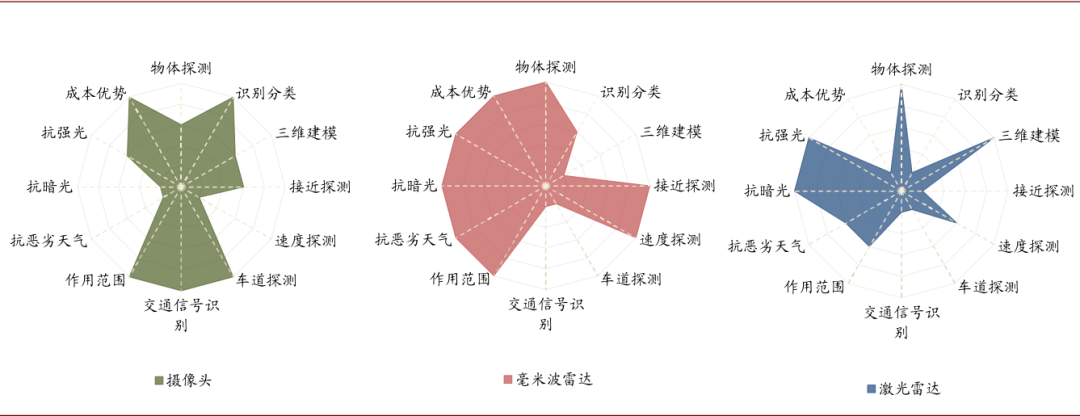

视觉方案日趋成熟,激光雷达缘何必要?我们认为光学传感器、毫米波雷达、激光雷达等不同种类的车载传感器在成本、抗恶劣天气能力、探测距离、精度、识别能力、暗光环境等不同维度相互补充。

图表:不同环境监测传感器特性对比

资料来源:OFweek,中金公司研究部

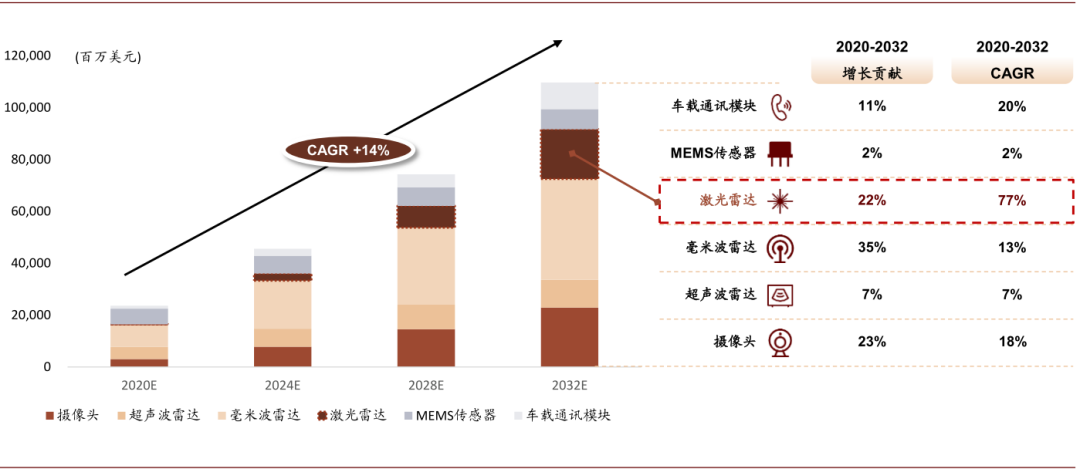

车载传感器市场规模及成长:我们测算在智能化带动下,全球车载传感器市场规模有望于2032年达到1,097亿美元,CAGR约为14%。其中,车载激光雷达市场规模有望由2020年的2,025万美元增长至2032年的192亿美元,CAGR约为77%,数倍于其他细分品类,其对车载传感器行业的增长贡献也达到22%,是我们看好的兼具“大空间”和“高成长”的优质赛道。

图表: 车载传感器市场规模测算

资料来源:Yole Development,中金公司研究部

转镜先行,MEMS蓄势,价格有望2025年下探至100美元

激光雷达产品分类:不同维度、不同结果

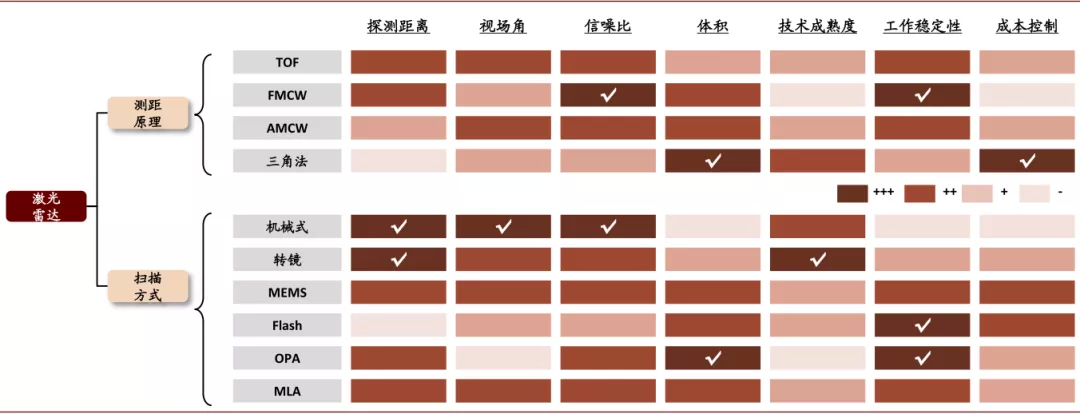

分类方式多样。激光雷达的工作过程包括多个环节,根据不同雷达测距原理、光源、发射、接收、扫描等环节所采取解决方案的不同,均可对其进行分类。行业供应商可基于以上维度进行方案组合设计,其中行业当前最主要采用的两种分类维度为:测距方案及扫描方案。

扫描方案正成为车载激光雷达厂商分类定位的主要依据。究其原因,在于扫描技术直接决定了激光雷达的扫描频率、扫描范围、采集数据量等关键技术参数,与最终探测成像质量息息相关;此外,扫描技术的演变还是产品迈向小型化、高性能、低成本的重要一环,是车载激光雷达能否实现商业化量产的关键因素之一。根据内部有无运动器件,激光雷达可分为①机械、②半固态(转镜、MEMS为代表)以及③纯固态(OPA、Flash为代表)三大类别。

当前没有“完美”的方案,主机厂需进行取舍。基于探测距离、视场角、信噪比、体积、稳定性、成本控制、技术成熟度等多维度,我们对于不同测距原理、扫描方式下方案进行整理,结果可见不同方案均有各自优劣,主机厂在当前阶段需在不同考量维度中进行取舍。

图表: 没有绝对“完美”的方案——车载激光雷达分类方式及优劣势

资料来源:IDTechEx,汽车之心,中金公司研究部

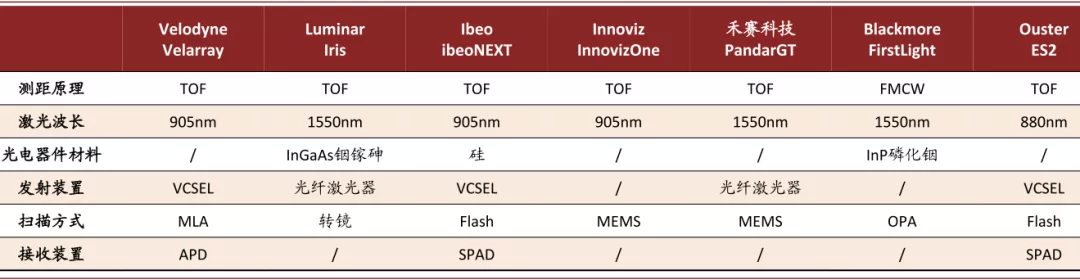

图表: 行业供应商可基于多种维度进行方案组合设计

资料来源:各公司官网,汽车之心,中金公司研究部;注:图表中相关信息截至2021/02/10

方案量产节奏:转镜先行,MEMS蓄势待发,纯固态仍需时日、但或为终局

我们认为,“固态化”是车载激光雷达发展的主旋律。虽然激光雷达在性能方面能够完美补强摄像头和毫米波雷达各自存在的缺陷,但长期以来,行业内较成熟的机械式技术路径一直难以达到车规级量产要求,高昂的价格/过大的体积/较低的工作稳定性成为制约激光雷达“上车”的关键因素。不过在激光雷达固态化的趋势之下,我们认为上述痛点有望得到较好解决:固态激光雷达在内部采用芯片集成设计,去掉了大部分/全部的机械部件,使产品趋于轻量、可靠、高效、易量产。

我们认为行业技术方案将沿机械式→半固态→纯固态依次迭代变革并同步研发,且根据主机厂“从0到1”、“从1到100”及中长期三大阶段的不同诉求,我们认为:①转镜、②MEMS及③纯固态将陆续成为主流。

从0到1阶段:转镜是唯一真正上车方案

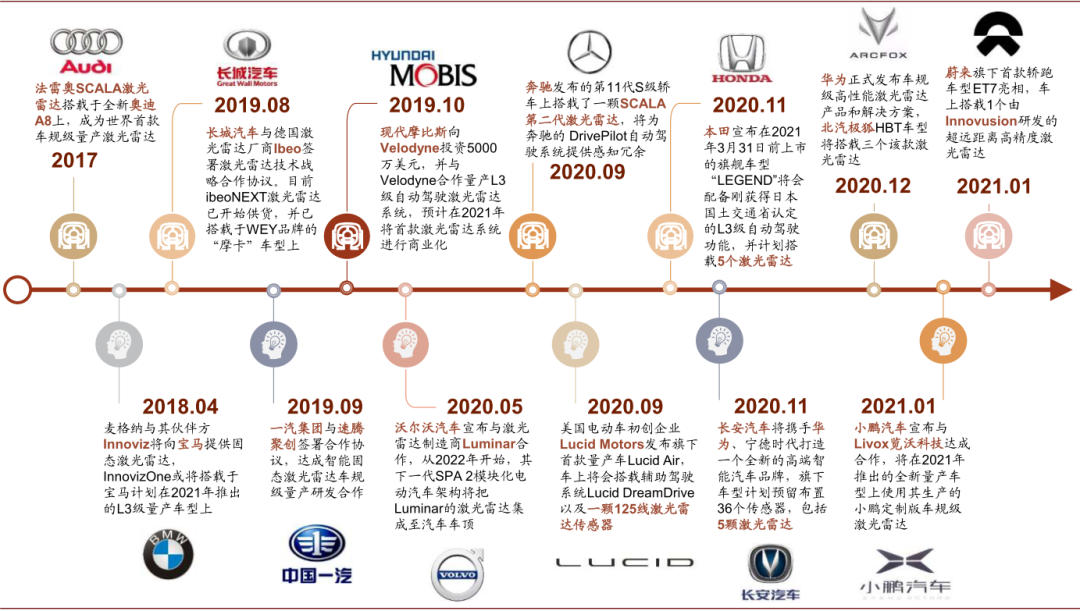

转镜方案是当前唯一真正过车规、并实现上车的方案,有望阶段性率先起量。转镜方案代表性产品为法雷奥SCALA激光雷达,该雷达于2017年11月搭载在量产车型奥迪A8上,成为世界上第一款车规级量产激光雷达,相较竞争对手领先数年。

随后,SCALA产品线进行线数升级,并陆续搭载在奥迪旗下多款其他车型及其他品牌车型内。截至2019年末,法雷奥已出货超过10万颗SCALA激光雷达,并获得来自四家全球主流车企共计约5亿欧元(约合38.7亿元人民币)的订单。近期,华为、大疆Livox亦依托转镜方案推出各自产品,并将在极狐、小鹏等搭载。

我们认为转镜方案是当前最接近同时满足 ①可过ISO 26262安全认证并过车规;②成本可控;③性能满足需求门槛;④可批量稳定供货 四大条件的方案。我们看到,除却已经上车的Scala 1代及2代,华为将于极狐搭载的线激光雷达、大疆Livox将于小鹏搭载的激光雷达、Innovusion将于蔚来ET 7搭载的激光雷达等产品均基于转镜半固态方案设计或优化,反映转镜方案为主机厂乘用车产品实现从0到1跨越的首选方案。

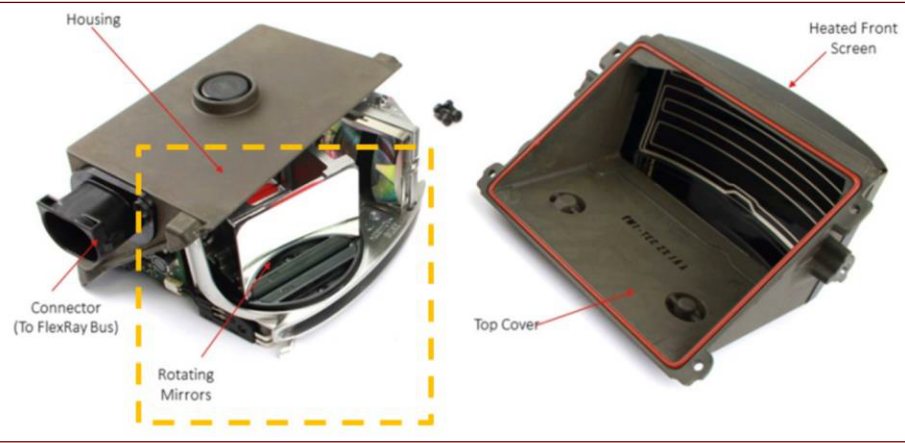

图表: SCALA转镜方案拆解

资料来源:Yole,法雷奥,中金公司研究部

渗透提速阶段:追求综合性能,MEMS蓄势待发

MEMS可实现较为均衡的综合性能。相较于纯固态方案,MEMS激光雷达进一步将系统中的可活动部件从2-3个转轴固化为磁或者静电驱动的微振镜,并采用微机电系统工艺,有望实现较强综合性能。

行业趋势:2021启动量产,Scala从转镜向MEMS转向。目前,Innoviz的MEMS激光雷达产品InnovizOne将于2021年搭载在宝马新型BMW iX上;国内厂商速腾聚创也在CES2021上推出车规级MEMS激光雷达RS-LiDAR-M1的SOP版本,预计于2021年启动定点项目量产交付;此外,值得注意的是,作为转镜方案代表的法雷奥SCALA,也将在第三代采用MEMS设计,预计2022年左右开启量产。

待突破瓶颈:微振镜供应与相关系统设计值得关注。我们认为MEMS激光雷达的成本下降有赖于MEMS微振镜供应稳定及成本下行,且需要把握孔径尺寸的微妙设计,孔径过小或阻碍光路、孔径过大易碎影响车规进程,因此对于相关厂商的系统设计能力提出较高要求。

图表: 法雷奥SCALA不同代际产品对比及升级思路——从转镜到MEMS

资料来源:ResearchInChina,中金公司研究部

中长期标配阶段:可动器件趋近于0,纯固态或为终极形态

纯固态方式最易达到高等级车规要求。车载环境面临颠簸、震动、高低温等严苛环境,尤其在高速运行时,震动等对于可活动器件的稳定运行带来较大挑战。FLASH、OPA等纯固态设计中没有任何运动部件,理论体积可进一步缩小、并可以进行较高程度的芯片化,理论成本亦可以达到100美元以下。对标dTOF在智能手机后摄3D感测的应用,我们认为Flash等纯固态方案有望成为车载激光雷达的终极形态。

技术成熟、大规模量产可能仍需5年时间。我们认为,当前纯固态方式仍较多处于实验室或初步测试阶段,距离技术成熟、大规模量产上车仍需要5年左右时间。此外,Flash方案当前仍面临探测距离较短、视场角较小等挑战,需通过提升光源质量(从LED/CMOS光源→VCSEL)、使用SPAD阵列进行接收端增益以及提升单车搭载数量(如长城采用3个IBEO NEXT激光雷达进行叠加),或将FLASH优先作为侧面激光雷达进行搭载。

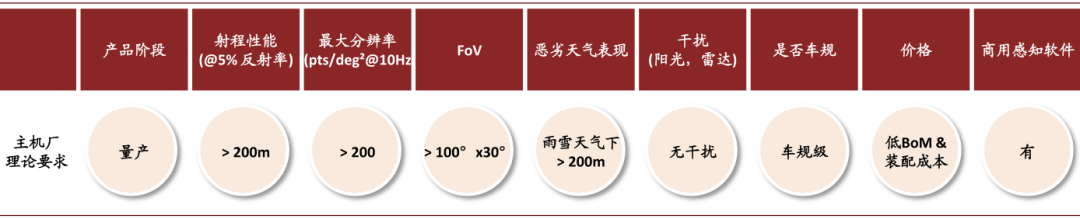

图表: 下游主机厂对于车载激光雷达的理论要求

资料来源:Luminar官网,中金公司研究部;参数要求来自于Luminar RFI阶段获取的需求信息

价格:有望在2025实现100美元价格

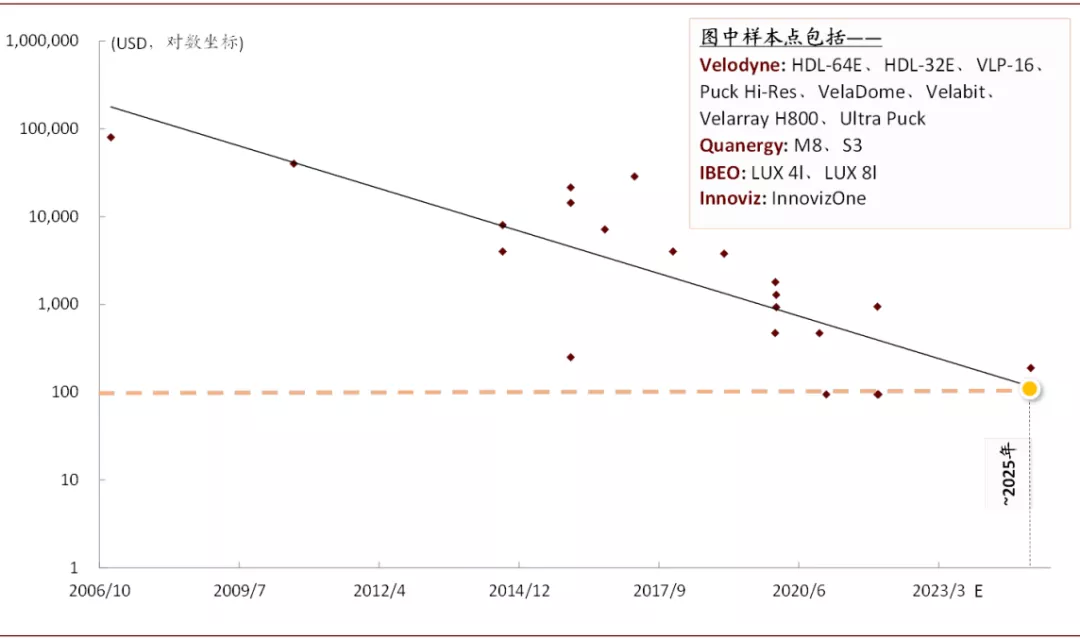

我们预计2025年将实现100美元及以下售价。基于我们对于已发布产品售价公开信息及预计量产时间点的统计,我们认为激光雷达整体有望在2023-2025年间降至100美元售价。以单车3颗方案看,单车价值有望控制在300美元以内,满足主机厂在乘用车领域推广普及的成本要求。

图表: 激光雷达价格下行趋势明显

资料来源:Velodyne官网,汽车之家,中金公司研究部

成本下降打开ADAS及L3市场空间。我们认为,对于L4-L5高级别自动驾驶而言,激光雷达为必备元件、需与视觉传感形成配合冗余;此外,激光雷达固态趋势及成本下降有望带动激光雷达从高级别专属进入ADAS与L3领域,打开更大市场空间。

图表: 主机厂激光雷达产品搭载时间轴——正在从高级别向L3渗透

资料来源:各公司官网,盖世汽车,汽车之心,中金公司研究部

在位厂商:商业模式正创新,关注车规及量产进展

商业模式:“软件付费+低硬件售价”成为趋势

售价下行、技术逐渐明晰对行业带来新的挑战。我们认为,在下游车厂对于激光雷达产品提出较高成本下行要求的现在,激光雷达厂商面临以下挑战:1)70%以上的高毛利水平并不具备长期可持续性;2)当技术方案成熟后、厂商之间如何形成差异化和紧固客户关系。

低硬件成本+软件算法服务成为新趋势。对于相关厂商,我们看到趋势为:一方面降低硬件产品售价,另一方面通过软件服务收费拓展商业模式、提高客户粘性,相关产品包括标定系统(完成XYZ空间坐标轴定位等)、滤波及TOF算法、系统解决方案等。

激光雷达厂商可掌控哪些算法?我们认为,未来传感器解决方案及自动驾驶方案算法更多由主机厂自身或第三方算法厂商提供,但对于标定算法、滤波/测距等识别算法、点云生成及分析等与激光雷达硬件联系紧密的算法,激光雷达供应商具备较强话语权。

软件收费行得通吗?根据Velodyne、Luminar投资者材料,Velodyne 3Q20总营收约3,210万美元,其中19%左右来自于许可与服务。Luminar预计2025年总营收达到8.4亿美元,其中40%左右来自于软件服务。在硬件成本持续下行的大趋势下,我们认为通过软件、授权、服务收费的方式有望被更多供应商采用。

车规:提示厘清“车规”概念,ISO 26262值得关注

“车规”是关键问题,“上车”是第一要义。我们认为,在激光雷达突破0到1的阶段,相较于参数竞赛,实现稳定且成本合理的车规级量产更加重要。

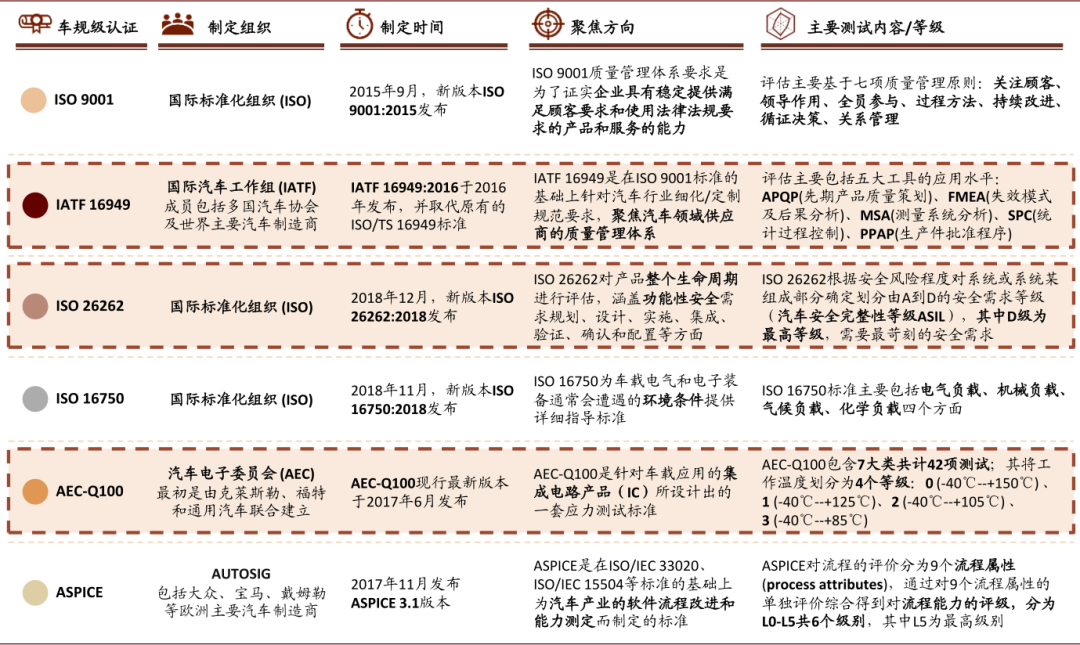

上车要过哪些“车规”?目前市场上“车规级”的概念仍较为模糊。我们梳理与激光雷达“上车”量产相关的车规级认证包括IATF 16949、ISO 26262、AEC-Q100、ISO 16750、A-SPICE等众多认证维度,各自侧重点不同,其中三者更加重要——1)功能安全:ISO 26262;2)零部件供货及供应商质量管理:IATF 16949;3)IC产品测试认证:ACE-Q100。

关注相关厂商取得车规认证的时间节点。ISO 26262功能安全标准严苛,目前行业中真正通过并已经量产的仅有Scala一家。当前各大厂商正在质量管理、生产及测试等环节按照相关车规要求进行执行,建议关注真正取得认证的时间节点。根据公开资料[1],国内厂商中,速腾聚创、镭神智能等已获得IATF 16949认证。

图表: 大批量的关键点——主要激光雷达车规级标准

资料来源:国际标准化组织,国际汽车工作组,AEC,汽车之心等,中金公司研究部

从初样到生产,要经过长时间配合研发及考验。根据Velodyne梳理,经历RFI(客户获取信息阶段)→RFQ(供应商提供报价资料)→获取量产订单整个流程,供应商要提供Demo、A样、B1样、B2样等多次样品迭代才可固化SOP设计,整个流程可能会长达两年时间。伴随智能汽车时代开发验证周期的缩短,我们认为整体流程有望一定程度加速,但由于激光雷达直接关系行车安全,因此对于供应商而言仍要经过严苛考验。

“官宣”搭载后,建议关注量产交付进度。根据Scala 2的经验(2019年获取SOP、2021年量产),从拿到SOP到实际量产交付,亦要经过等待。我们认为,“官宣”的车型搭载发布可理解为获得SOP订单,从该时间点到正式交付期间,供应商需要证明稳定且成本可控的规模量产能力,建议关注相关供应商交付情况。根据公开资料,速腾聚创M1有望于2021年开启交付、Livox配合小鹏的产品将于2021交付、华为与极狐HBT合作亦值得期待。

图表: 以速腾聚创为例,看不同阶段产品性能提升及关注重点

资料来源:速腾聚创,MEMS,中金公司研究部

能力布局:多领域、多路线拓宽能力边界

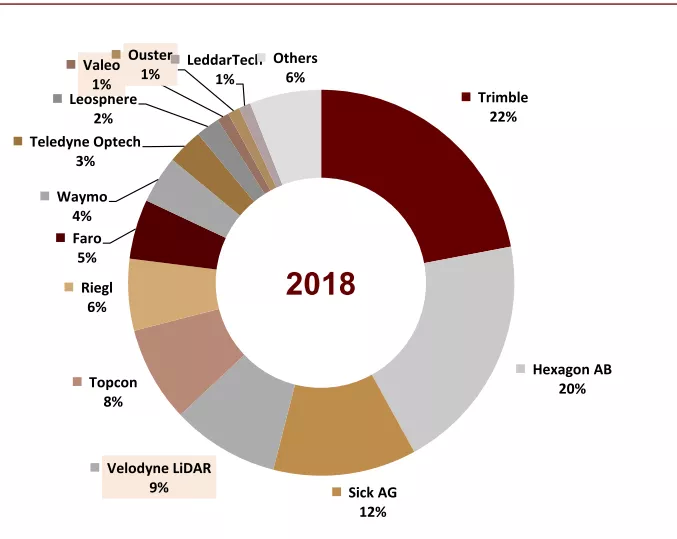

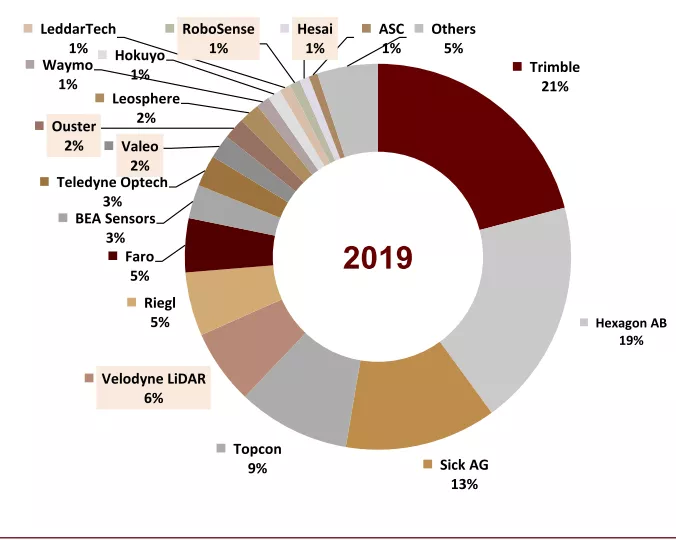

当前的全球激光雷达市场中,大多数份额仍由传统激光雷达公司占据,例如地形测绘领域的Trimble、Hexagon AB,以及工厂自动化领域的德国西克、BEA Sensors等。

在车载激光雷达公司中,作为行业开创者的Velodyne的份额较为领先,不过受到降价策略及其他厂商发力的影响,其收入及份额在2019年均有所下滑,法雷奥Scala和Ouster的份额则有所提升。自动驾驶公司Waymo自研的激光雷达开始出货,不过考虑到下游客户仍以自家Robotaxi车队为主,因此市场份额有限。国内公司方面,禾赛科技和速腾聚创开始收到批量订单,市场份额有望持续提升。

图表: 2018-2019年全球激光雷达市场份额变化(包含全部下游领域)

资料来源:Yole,中金公司研究部

传统机械式厂商纷纷进行多元布局。现阶段,半固态激光雷达相较机械式产品在价格、体积、工作稳定性等方面优势明显,同时较纯固态技术有着更高的成熟度,使其成为目前“上车”的阶段性优选,也因此聚集了行业内多数公司的目光:一众老牌机械激光雷达厂商纷纷着手布局并推出相应产品,如Velodyne的Velarray系列、禾赛的PandarGT等;而Luminar、华为等行业后来者则直接瞄准更易满足车规要求的半固态技术,意图实现弯道超车。展望未来,“固态化”趋势仍会延续,大多数厂商已进行布局,而在测距原理方面,FMCW现在已有部分厂商进行前瞻性储备。

开辟不同应用场景,打开多元成长空间。目前,除去法雷奥、大陆、博世等老牌汽车零部件厂商,几乎所有的激光雷达公司都在积极拓展产品下游应用。我们认为在智能化浪潮席卷之下,物联网、AI等技术落地速度加快,智能汽车、无人配送、服务机器人、自动化生产、智慧城市等多元化应用的渗透率持续提升均值得期待。此外,我们认为多元布局有望在激光雷达乘用车起量前期及初期有效补充厂商盈利,为进一步技术投入优化提供支持。

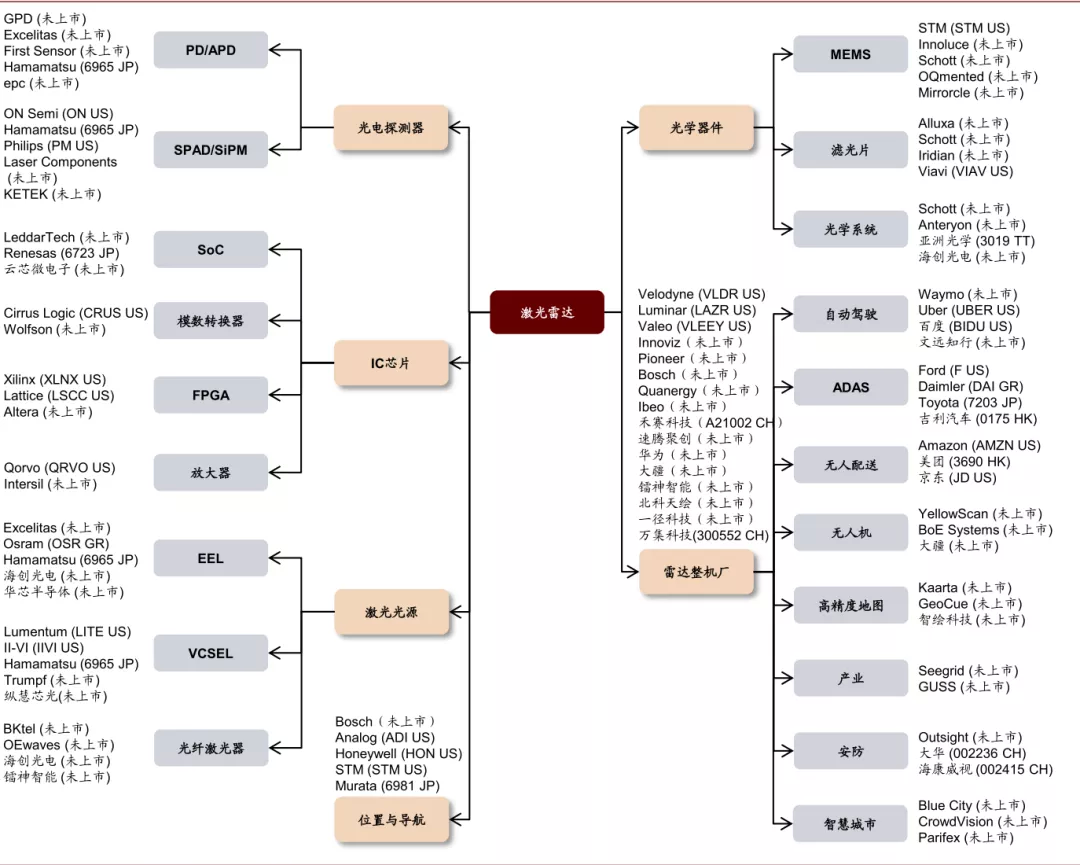

图表: 车载激光雷达产业链

资料来源:Yole,各公司官网,中金公司研究部

(编辑:mz)