本文转自微信公众号“中金策略”。

港股节后有望积极开局:1月份中国社融及货币信贷数据超预期,进一步缓解了市场对国内流动性紧张情势的担忧,从而帮助海外中资股在农历新年假期前延续前期上涨势头,特别是周期性板块受益于增长预期向好领涨。虽然南下资金自上周二起因假期因素关闭,但港股在海外资金持续流入的支持下依然表现出了良好的韧性。另一方面,由于新冠新增病例回落且疫苗加速接种,海外市场环境与投资者情绪也持续改善。因此,中金预计港股市场将在上述良好环境下开启春节后的第一个交易周。

向前看,随着两会和2020年第四季度业绩期日益临近,中金认为政策信号(特别与房地产相关)与盈利意外值得密切关注。尽管市场在面临不确定性下不排除出现盘整,但基于资金持续流入趋势以及仍具吸引力的估值,中金对港股市场的中期前景依然持积极看法,并且认为短期内港股优于A股。

在此背景下,中金继续建议在新老板块间均衡配置,并关注结构性机会,如选择受益于强劲出口和消费复苏的行业,以及港股市场特有的新经济板块以满足南向投资者投资分配需求。

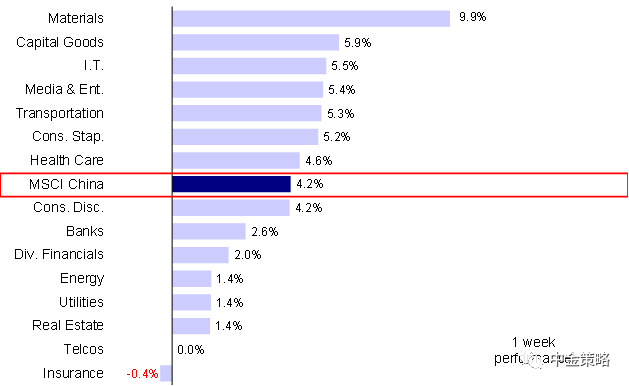

市场回顾:受益于1月社融数据好于预期以及整体情绪向好等积极因素,海外中资股在农历新年假期前3.5个交易日中进一步延续了此前的涨势,MSCI中国指数大涨4.2%。整体来看,恒生科技指数领先,涨幅6.3%,而恒生和恒生国企指数也分别上涨了3.0%和2.8%。行业层面,除保险板块下跌0.4%外,其他板块均有正收益,原材料表现最为亮眼,大涨9.9%。资本货物(5.9%)、科技(5.5%)和传媒与娱乐(5.4%)紧随其后。

MSCI中国指数上涨4.2%,主要受材料、资本品和科技板块推动

市场展望:1月份中国社融及货币信贷数据超预期,进一步缓解了市场对国内流动性紧张情势的担忧,从而帮助海外中资股在农历新年假期前延续前期上涨势头,特别是周期性板块受益于增长预期向好领涨。虽然南下资金自上周二起因假期因素关闭,但港股在海外资金持续流入的支持下依然表现出了良好的韧性。另一方面,由于新冠新增病例回落且疫苗加速接种,海外市场环境与投资者情绪也持续改善。因此,中金预计港股市场将在上述良好环境下开启春节后的第一个交易周。

向前看,随着两会和2020年第四季度业绩期日益临近,中金认为政策信号(特别与房地产相关)与盈利意外值得密切关注。尽管市场在面临不确定性下不排除出现盘整,但基于资金持续流入趋势以及仍具吸引力的估值,中金对港股市场的中期前景依然持积极看法,并且认为短期内港股优于A股。

在此背景下,中金继续建议在新老板块间均衡配置,并关注结构性机会,如选择受益于强劲出口和消费复苏的行业,以及港股市场特有的新经济板块以满足南向投资者投资分配需求。

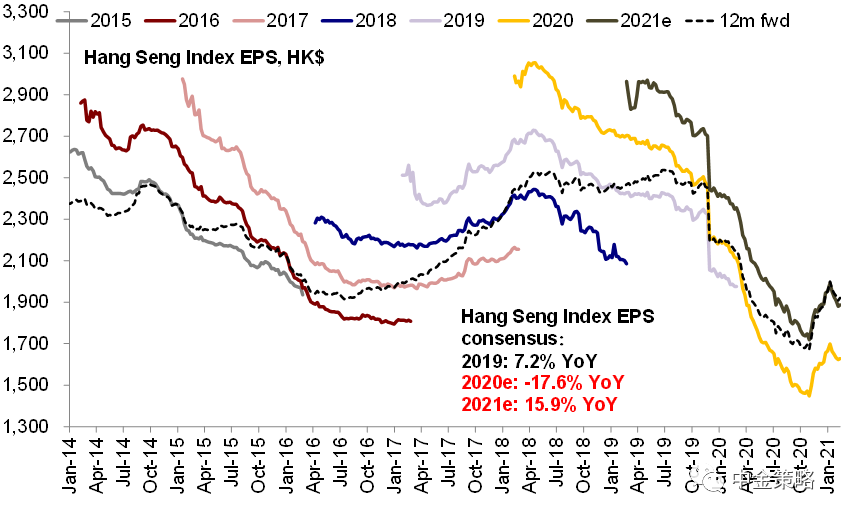

市场一致预期近期有所下修,目前预计2021年恒生指数盈利增长为15.9%

具体来看,支撑中金观点的主要逻辑和本周需要关注的因素主要包括:

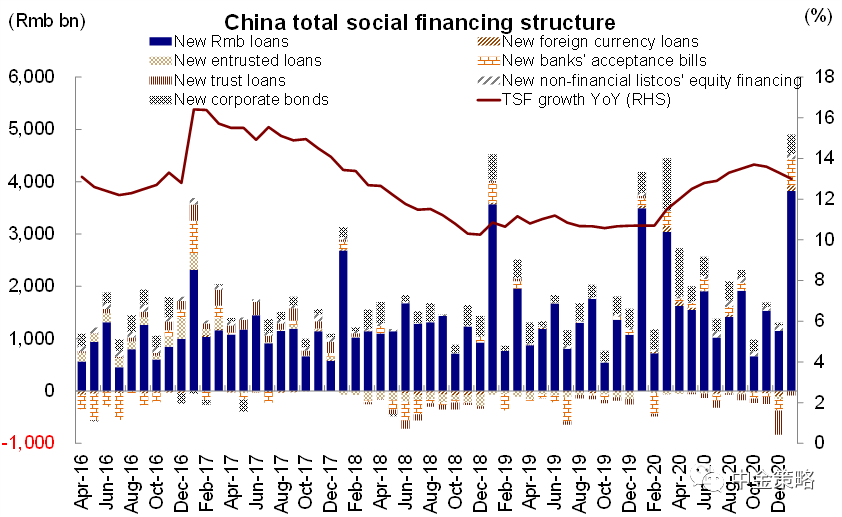

1)一月社融数据超预期,有助于缓解流动性担忧。1月中国新增人民币贷款同比多增2400亿元至3.58万亿元,创历史新高,主要受益于居民短期贷款的拉动。同时,居民部门的中长期贷款也显著增加,其中部分贷款可能流向了楼市,支撑了近期房地产市场的繁荣。此外,在人民币贷款、外币贷款和未贴现银行承兑汇票的推动下,1月新增社融达5.17万亿元,也超出市场预期。这不仅反映了实体经济融资需求旺盛,也有助于缓解近期市场对流动性紧缩的担忧。从另一方面看,由于银行对非银贷款发放减速,社融增速继续从12月的13.3%进一步降至13.0%,这也与政策回归正常化和紧控金融风险的政策信号相符。

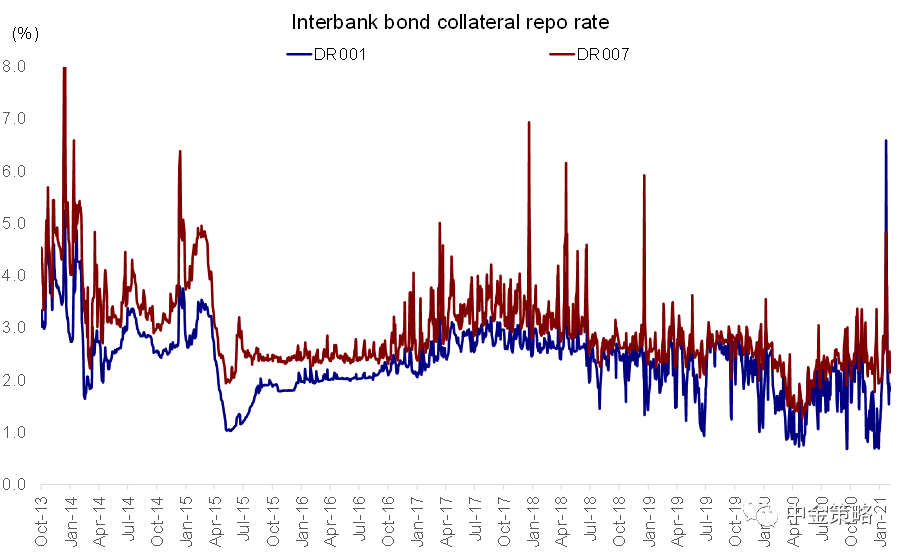

与此同时,中国人民银行在2020年四季度货币政策执行报告中进一步强调保持货币政策的连续性、稳定性和可持续性。展望未来,尽管中金预计政策逐步迈向正常化,但近期银行间回购利率的飙升也不应被视为政策急转弯的信号。当然,中金建议密切留意各地有关房地产市场的政策动向,以及在3月份即将到来的两会所透露的政策信号。

1月新增社融升至5.17万亿元,虽然增速有所降低

银行间市场回购利率回落至正常区间

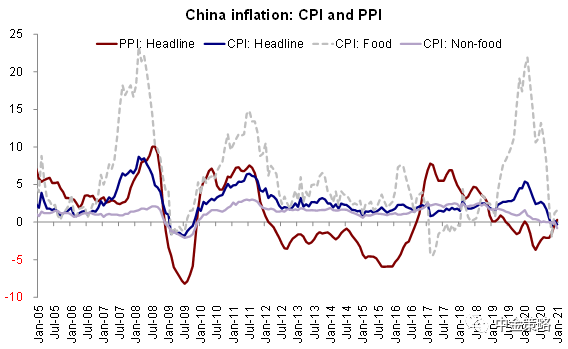

2)1月PPI同比由降转涨,表明国内生产和制造活动需求强劲;而CPI短期疲软。一月CPI由12月同比上涨0.2%转为同比-0.3%,再次转负,主要由于春节错月导致去年同比基数较高。扣除食品和能源价格的核心CPI同比下降0.3%,主要受旅行、运输等服务价格同比下降较多所致。

值得注意的是,受国内需求持续回升以及石油、铁矿石和黑色金属等原材料价格上涨等因素推动,1月PPI同比上涨0.3%(12月为同比下降0.4%),实现自COVID-19疫情爆发以来的首次同比正增长。向前看,中金宏观预计,随着高基数的消退,CPI同比将较快转正并逐步反弹。与此同时,PPI将持续受益于经济活动持续向好,在5月升至短期高位。

CPI同比再次转负,PPI实现正增长

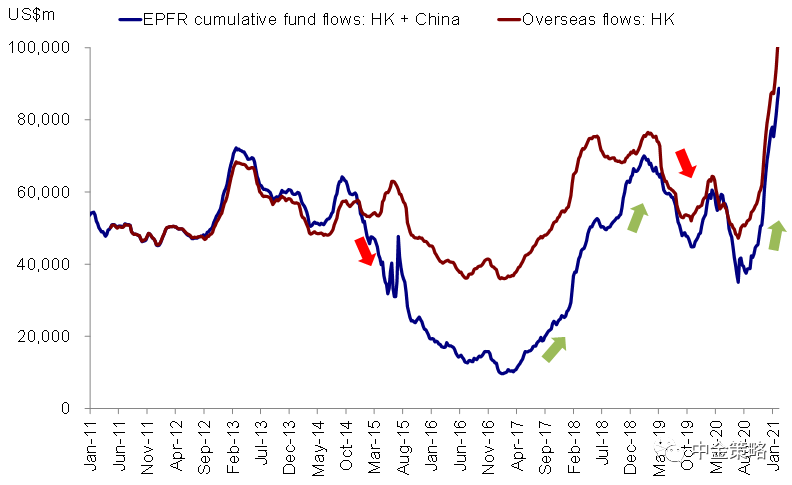

3)春节前夕南向和海外资金持续流入。在农历新年假期前港股通交易的最后一日,内地投资者净买入16亿港元,延续了2021年初以来的强劲势头。不过值得注意的是,南向资金流入仍集中在腾讯(00700)、中海油(00883)、小米(01810)和中国移动(00941)等少数头部公司。与此同时,海外资金上周持续流入海外中资股,流入规模小幅提升至18.9亿美元(此前一周为18.5亿美元),为连续第24周流入。

展望未来,得益于中国家庭资产配置多样化和共同基金发行增加,以及香港市场新经济公司不断壮大提升长期吸引力,中金预计长期的结构性南向资金流入将保持强劲势头,每年流入规模或达到5000-6,000亿人民币,其中内地公募基金或将贡献2500-3000亿美元。

海外资金已经连续24周流入

4)平台经济反垄断指南正式出台,科技巨头或面临更强监管。中国于2月7日正式发布了关于平台经济领域的反垄断指南,意味着中国政府将加强对大型互联网企业的反垄断监管。该指南对垄断协议、滥用市场支配地位、开展经营者集中等主要垄断行为提供了更加严谨和科学的认定规则。中金建议投资者关注科技巨头对反垄断指南的相关回应及后续具体政策执行细节。

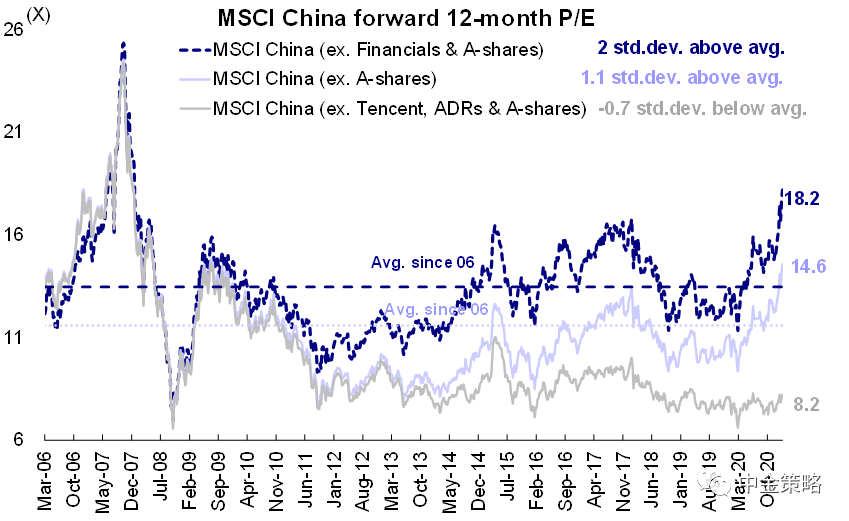

5)不过,新老经济板块估值的两极分化已达到较为极端水平。值得注意的是,港股市场自2020年以来经历了较为强劲的结构性表现后,新老经济板块之间的估值差距扩大至2009年以来的最高水平。以MSCI中国指数为例,新经济板块(MSCI中国除A股和金融)12个月向前市盈率已高于平均值的2个标准差以上,而老经济板块(MSCI中国除腾讯、ADR和A股)的估值仍在0.7标准偏差之下。

MSCI中国(除A股)和MSCI中国(除金融&A股)指数的估值均升至2009年以来的最高水平

投资建议:受益于春节假期前以及假期期间的积极因素,中金预计港股将在相当有利的环境下开启春节假期后的交易。

中金建议在新老经济板块间进行均衡配置,例如选择工业利润改善的部分周期性板块(如原材料,化学,有色金属和能源)可能会存在短期补涨机会。此外,中金继续推荐受益于出口需求和消费修复的板块(如汽车和零部件、家具和家用电器)。此外,中金认为独具特色的H股新兴经济板块仍将受到南向投资者的青睐。

流动性与市场情绪:上周市场整体流动性改善:1)海外资金持续24周流入;2)南向资金在春节前一个港股通交易日持续净流入;3)香港卖出成交比例升值16%。

重点关注事件:1)中国经济数据和政策变化;2)部分地区疫情反弹以及疫苗接种。

(编辑:赵芝钰)