本文来自微信公众号“中泰金融国际”。

独特导演合伙人制,产出稳固精品内容

创立于 2015 年的欢喜传媒(01003)是中国最具影响力的头部影视内容投资、制作及新媒体播放平台公司。公司借鉴美国梦工场采用“导演合伙人制”的独特合作模式,通过授予头部导 演股份的形式来绑定共同利益,创作电影并共享增值收益。目前公司拥有电影市场上七 总市值 位头部的股东导演。

获多渠道流量支持,迎合付费观影大潮

自 2018 年起,公司借鉴Netflix(NFLX.US)积极打造观影平台 “欢喜首映”,主要采用“会员制观看 +付费点播”的形式,迎合在线观影趋势。截止 2020 年底,欢喜首映 APP 的下载量已达 近 2,900 万,付费用户已超过 500 万,处于稳增趋势。目前以平台独播或首播的形式上线 了总时长超过 600 小时的海内外精选优质影视内容,平均每天推出约 2 小时全新独播或 首播的影视内容,未来公司将会继续海外采购优质精品的电影和网剧来做内容补充。

此外公司已与哔哩哔哩(BILI.US)(持股 9.9%)、猫眼娱乐(01896)(持股 6.3%)、华 为、小米(01810)、芒果 VT 等票务网站、视频平台、大屏及手机、电视设备厂商等多渠道合作,基本覆盖帮助自身快速拓展精品内容的分发渠道并吸引流量,为付费用户拓展起到决定性帮助。未来公司与 B 站不仅局限于渠道引流层面的同步播放独家影片等相关合作,将有更多内容层面的深度合作。

中国电影市场复苏在即,公司作品迈入爆发期

全国影院复工率已经接近9 成,虽然目前某些地区疫情有波动风险,但考虑整体国家疫 情防控已处于稳定控制内,预计 2021 年票房相比 19 年恢复 80-100%。从未来的影院排面 内容来看,众多重磅大作已预定排片档期,未来电影市场表现优劣关键要看有无充足优 质影片供给。公司的电影储备十分丰富,包括由陈可辛执导、根据亚洲第一位大满贯女 子网球单打冠军李娜的经历改编的传记片《独自•上场》(前名《李娜》);由宁浩监 制、新锐导演温仕培执导的剧情犯罪题材的《热带往事》;及王小帅监制的《上山》、 唐大年执导的《寻汉计》等。预计上述重头电影陆续于下半年及 22 年登陆院线,未来也 将为公司业绩带来增长动力,贡献可观收益。

港股稀缺标的,建议关注

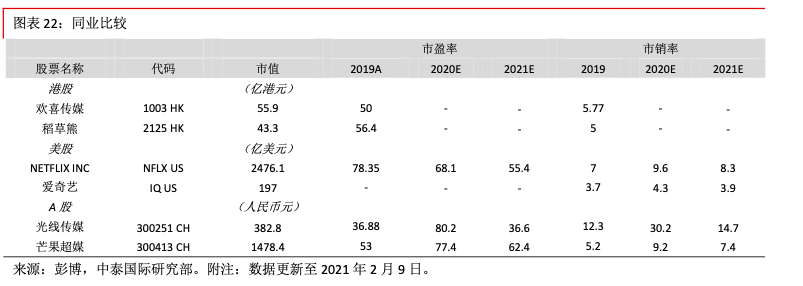

细分公司两个核心业务,影视制作方面,对比近期新股稻草熊(02125),公司2019年分析师50倍的历史市盈率处于合理范围,此外考虑公司影片储备丰富,未来利润可实现稳定增 长;内容平台方面,欢喜首映的收入一直处于高增速趋势,参考同业市销率平均约 5.3 倍,我们认为公司作为一家拥有众多独家自制的精品内容创作方,可以聚焦锁定对影片内容质量有高要求的观众群体,从而培养核心付费用户的稳定增长。考虑公司影视制作+内容平台的商业模式,属港股稀缺标的,建议投资者积极关注。

风险提示:(1)新片票房成绩不及预期、(2)影视剧审查监管风险、(3)视频平台竞争激烈,欢喜首映的流媒体平台用户增幅缓慢

独特导演合伙人制,产出稳固精品内容

中国电影导演占据行业核心优势地位

有别于好莱坞电影市场的“制片人中心制”,中国电影市场采用“导演中心制”,导演除了艺术创作之 外,还要参与包括项目初期的融资、角色的选择、后期的发行决定等一系列工作职能,因此在中国电影 市场,导演是决定一部影片票房成功和口碑好评的关键因素。此外也正是由于导演所处电影行业中的核 心优势地位,在传统项目制的电影票房分红中,导演也会最终分占很大比例的利润,从而导致投资方最 终所获利益较为有限。

独特导演合伙制,锁定优质导演作品

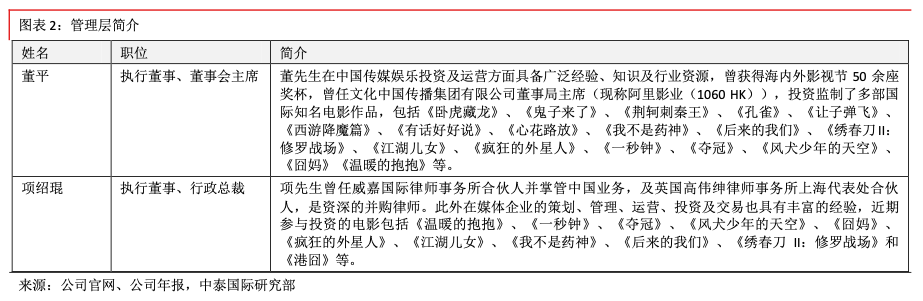

欢喜传媒由董平、宁浩、徐峥和项绍琨先生于 2015 年联合创立,是中国最具影响力的头部影 视内容投资、制作及新媒体播放平台公司。公司借鉴美国梦工厂的合伙人制度,采用导演合伙制的独特 合作模式,通过授予导演股份的形式来绑定导演与公司的利益。股东导演们在合约期间内(虽然大部分 股东导演的合约期限约为6年,但由于导演的股东身份是无期限的,未来很大程度上也会续约)执导制 作固定数量的作品,同时公司可拥有其影视作品的独家投资权或以绝对高比例的投资份额参与影片制作 中。

在此合作模式中,公司可以优先锁定住市场上头部的导演作品,并且可直接从电影的票房中受益, 无需再向导演支付票房层面的大额分红,而导演虽然只能获得相应的导演酬薪,但由于获得了公司的股份,激发了导演的股东意识,在共同利益 的驱动下创作电影,一起分享公司的增值收益。

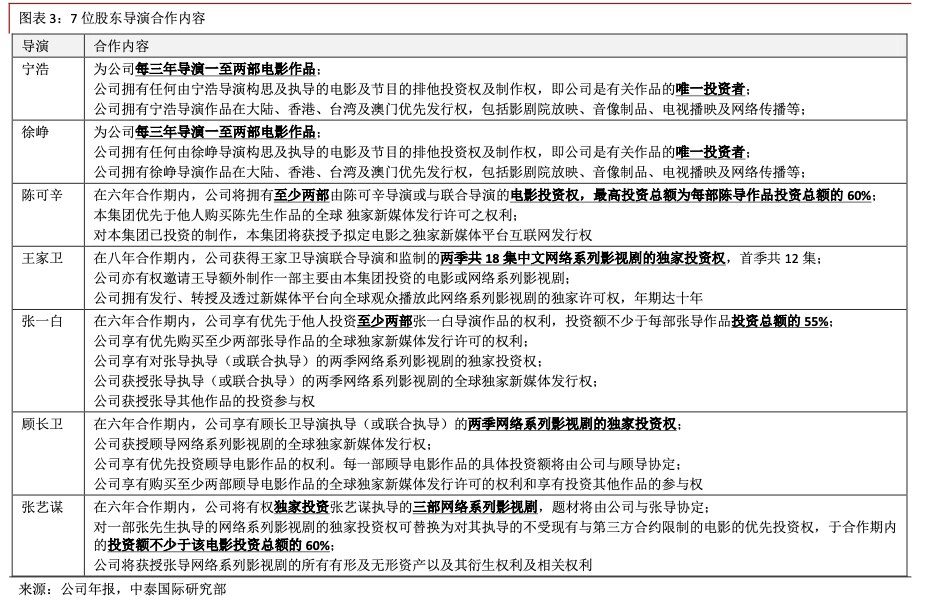

目前公司拥有电影市场上7位头部的股东导演包括徐峥、宁浩、王家卫、陈可辛、顾长卫、张一白、张艺谋,非股东导演有王小帅、贾樟柯、文隽、李扬、陈大明、刘心刚。

以股东导演为核心资源,产出稳固精品内容

一部电影的商业成功通常拥有极大的不确定性,尤其是在观众的喜好把握与导演自身的艺术表达中的平 衡关系,很难利用标准化的数据去预测未来的业绩表现。然而欢喜传媒以股东导演为核心资源的制片策 略,具备了三个主要优势可保证其未来的票房成绩:

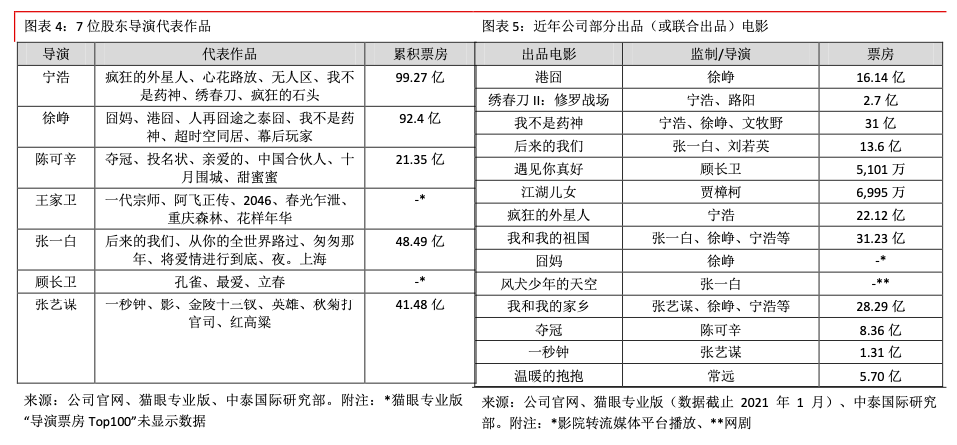

(1)出色的票房往绩。在疫情影响之前,公司在 2018 年的出品投资的《后来的我们》、《我不是药神》分别取得 13.6 亿元及 31 亿元的亮眼票房成绩, 2019 年的《疯狂的外星人》领跑当年春节档期,开画首日票房突破人民币 4 亿元,总票房达人民币 22 亿 元。

我们认为名导已在市场充分证明和得到考验,票房历史往绩能够一定程度上反应出未来的预期票房, 原因包括:第一,成熟经验丰富的明星导演已拥有完备稳固的创作团队,是掌控影视顶尖内容的源头, 因此创作出新作的质量也可维持较稳定水平;第二,普通观众往往选择观看电影的动因主要包括影片的 题材及拍摄影片的导演或演员的知名度,因此由于明星导演已具备了稳固的粉丝群体,从而可保证其影 片票房的稳固性。

(2)影片种类丰富,不会单独依赖一位导演。公司的 7 位股东导演都有各自擅长的类 型,而且每年会在不同的窗口期去推出作品,假如某个导演的作品没有达到预期,其他导演的作品也能 够填补空缺。

(3)具备捕捉票房黑马能力。公司也会签约一些新锐导演,经验丰富的股东导演可以给年 轻导演很多的合作及帮助,例如 2018 年由徐峥及宁浩联合监制、徐峥主演及新锐导演文牧野执导的电影《我不是药神》,同年位列中国票房前三,随后的第 55 届金马奖中,入围 7 个奖项,最终夺得最佳男主 角、最佳新导演及最佳原著剧本三个奖项。可见公司凭借成熟导演带新人导演的模式,可快速发掘新人 黑马导演,也为公司未来业绩增长带来新的动力。

获多渠道流量支持,迎合付费观影大潮

中国网络视频付费市场高速增长,欢喜首映平台发展亮眼

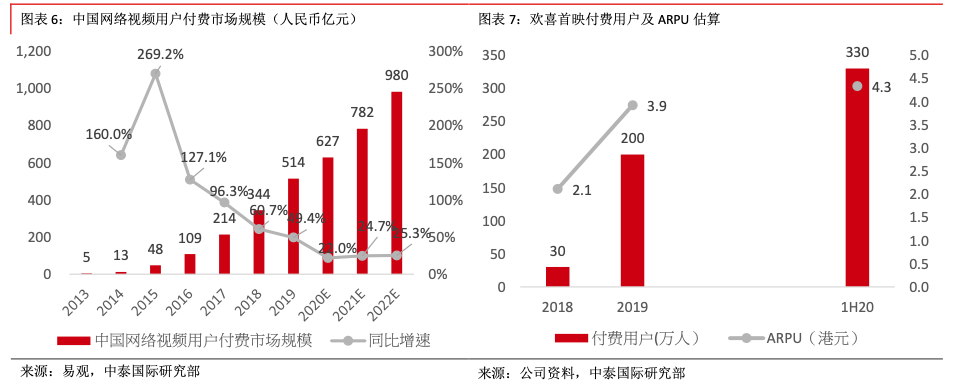

根据易观的数据显示, 2019年中国网络视频付费市场规模为 514 亿元,受益于(1)5G 网络进程加速, 高带宽、大连接、低时延提升了用户体验,加速网络视频的发展升级;(2)中国用户的付费习惯及意愿 正在逐步提升,越来越多的用户愿意为优质的精品视频内容付费;(3)视频版权保护意识逐渐加强,监 管力度也越发严格,预计 2022 年中国网络视频付费市场市场规模将达到 980 亿元,2019-2022 年复合增 长率达 24%。

此外根据中国网络视听节目服务协会发布的《2020 中国网络视听发展研究报告》显示:截 至 2020 年 6 月,网络视听用户规模突破 9 亿,网民使用率达到 95.8%。这其中综合视频(指流媒体平台 上的电影、电视剧和综艺)的用户规模达到了 7.24 亿,网民使用率为 77.1%。疫情促使受众需求更快从 线下拓展至云端,不仅为流媒体平台拓展了用户、拓宽了渠道,也在培养观众线上付费意识、版权意识 和线上观影习惯等方面起到了正向作用。

欢喜传媒自 2019 年起,积极打造自有的在线付费观影平台 “欢喜首映”,迎合在线观影的大趋势,主要 采用“会员制观看+付费点播”形式。截止 2020 年年底,欢喜首映 APP 的下载量已达到 2,900 万,付费用 户已超过 500 万,处于稳定增长趋势。目前平台以独播或首播的形式上线了总时长超过 600 小时的海内 外精选优质影视内容,平均每天推出约 2 小时全新独播或首播的影视内容,未来公司将会继续海外采购 优质精品的电影和网剧来做内容补充。

截至2020年9月底,国内头部长视频平台爱奇艺、腾讯视频的付 费用户规模(会员数)分别为 1.05 亿和 1.2 亿,优酷、B 站、芒果 TV 等视频平台竞争力亦在不断加强, 我们看好内容自制、以用户为中心,助推内容生态长效发展的平台。

精品长视频平台,培养忠实用户

公司依靠自身优质的独家内容,打造一个精品特色的全会员制与收费点播相结合的精选影视平台,并已 上线多部华语知名导演热门新作,例如张艺谋导演的电影《一秒钟》、陈可辛导演的电影《夺冠》、及 《八子》、《囧妈》、《两只老虎》、《吹哨人》、《南方车站的聚会》及《误杀》等,又精选引进了 海外优质影视剧,例如《战火浮生》、英国广播公司十年以来收视率最高的电视剧《贴身保镖》等。公 司计划持续优化及更新平台内容,上线更多优质的电影及网剧。

我们认为公司作为一家拥有众多独家自制的精品内容创作方,可以聚焦锁定对影片内容质量有高要求的 观众群体,从而培养核心付费用户的稳定增长。此外公司今年年初公司与芒果 TV 协议,在芒果 TV 视频 平台上设立“欢喜首映”内容专区。这次头部内容方与头部渠道平台的互补合作,既让芒果 TV 的用户可 以享受到更多优质内容,同时也使欢喜传媒为自身付费用户数增长提供动力。

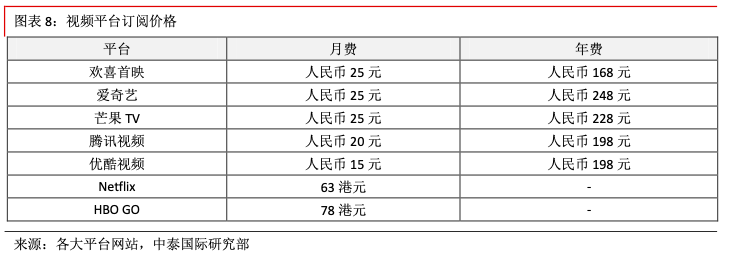

从月费订阅定价来看,公 司已与国内主流视频平台收费相近,而从年度订阅定价来看,欢喜首映还具备一定价格优势,可见公司 有意提升用户黏性,培养忠实用户群组。

多渠道导流,助力平台付费用户拓展

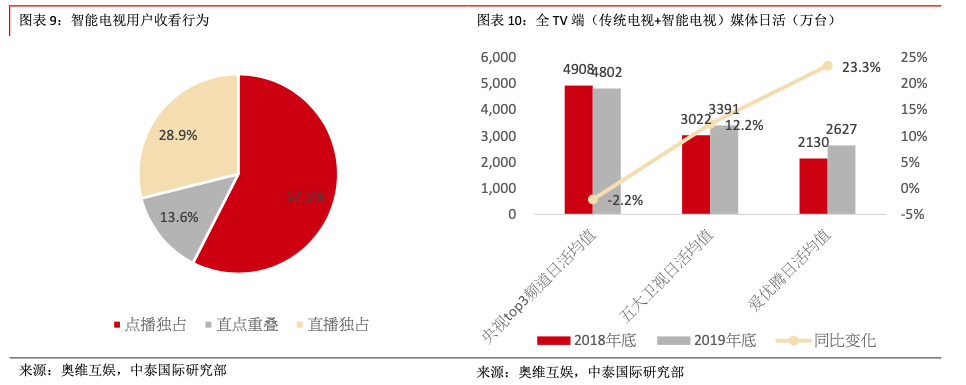

根据奥维互娱的数据显示,2019年底整体智能电视及点播的日活跃规模分别同比增长20.4%及39.2%,达 到 7,885 万台及 5,608 万台,从智能电视用户的结构来看,点播视频用户有 7 成,其中点播独占用户占比 近 6 成,由于点播具备可随时收看节目,不受时间表限制的优势,预计未来智能电视端点播用户的时长 将会稳固增长。此外直播频道中的央视频道和五大卫视频道的日活均值涨幅远远低于点播头部视频平台 的涨幅水平,视频平台与传统电视频道的用户差距也正在逐渐缩短。

因此公司为了享受点播用户收看粘 性的增长红利,“欢喜首映”近期频频与大屏电视等终端设备厂商合作,通过海信电视、创维电视、TCL 电视、华为电视、小米电视等终端合作已覆盖中国智能电视 80-90%,欢喜首映TV 版更是专为大屏幕用户设计开发的智能电视应用,提供正版高清内容。公司作为拥有独播优质影片的内容方,可以帮助自身快 速拓展精品内容的分发渠道,使得欢喜的独家内容触达更多的用户,为付费用户数量拓展起到决定性帮助。

与 B 站战略合作,未来想象空间广阔

2020 年 8 月底,哔哩哔哩(BILI.US)入股公司约 9.9%股份,成为重要战略伙伴,根据协议内容欢喜传媒与哔哩哔哩同步播放网剧《风犬少年的天空》,此外随着《夺冠》从院线下映后,欢喜首映平台与哔哩哔哩也将同步播放。未来公司与 B 站不仅局限于渠道引流层面的同步播放独家影片等相关合作,将有更多内容层面的深度合作,未来想象空间广阔。

中国电影市场复苏在即, 公司作品迈入爆发期

2020 年中国电影市场已至历史低点,2021年回暖复苏在望

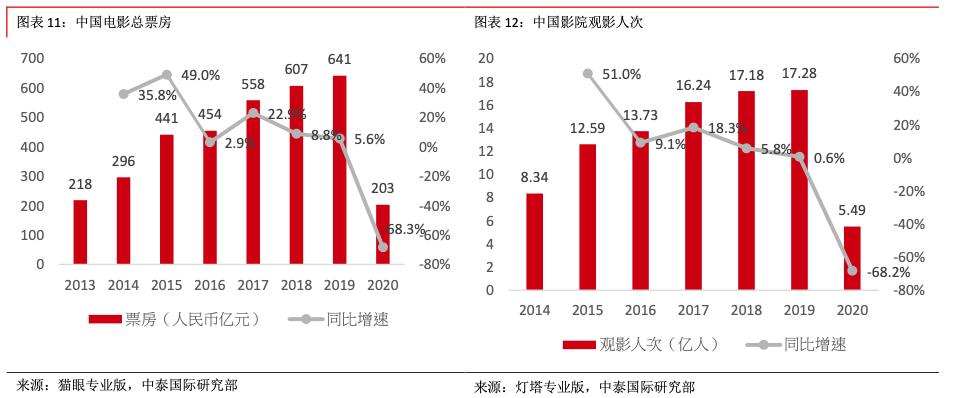

根据猫眼数据显示,2020 年全国电影总票房约为 203 亿元,同比下降 68.3%,其中排名前十的影片均为国产影片,合计票房约 131 亿元,占票房总额约 64.5%。根据灯塔数据显示,2020 年观影人次为 5.49 亿人次,同比下降 68.2%,影院上座率 8.2%,同比下降 2.7 个百分点。

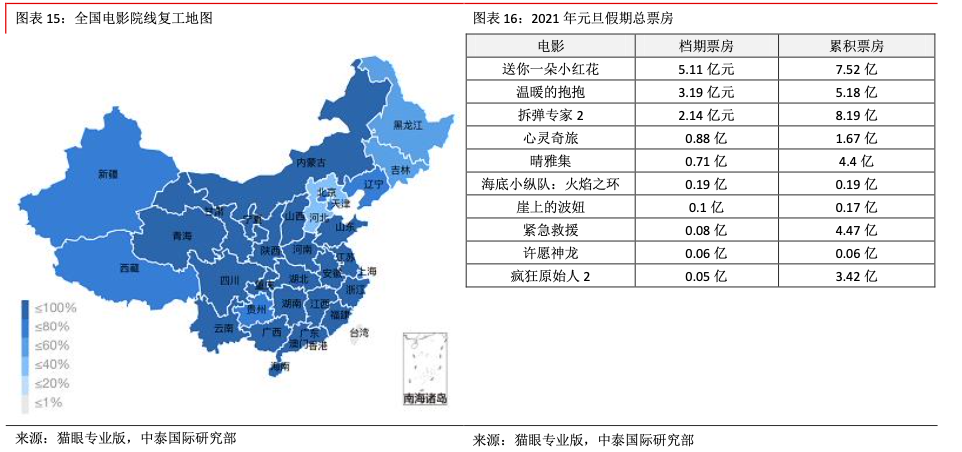

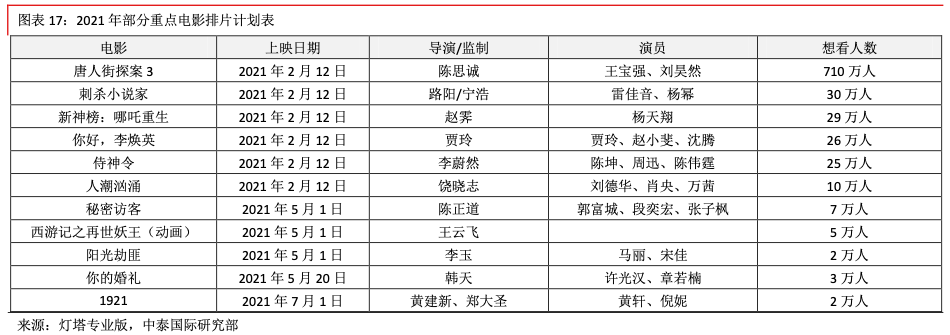

此外从银幕数量看,全国新增银幕约5,510 张,2020 年银幕总数已达到 7.3 万张,同比增长约 6.6%。2020 年整体中国电影市场受到新冠疫情的影响,在 2020 年已降至历史低点,随着中国疫情逐步的可控下,行业逐渐回暖复苏,从 2021 年 1 月的上座率可见,已升至 8.7%。此外 2021 年元旦假期期间总票房突破 12.82 亿元,仅 1 月 1 日当日票房就突破 6 亿元,亮眼的票房表现可见中国电影市场的复苏后劲十足,对于 2 月的春节档票房也值得期待关注。

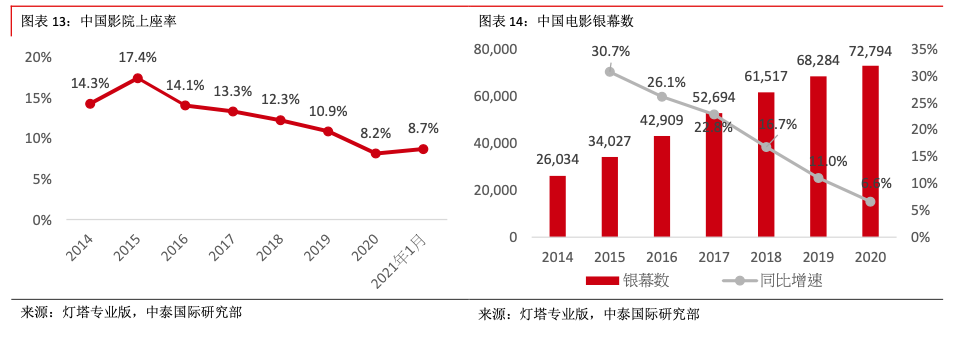

根据猫眼数据显示,全国影院复工率已经接近 9 成,虽然目前某些地区疫情有波动情况出现,但考虑整体国家疫情防控已处于稳定控制内,未来影院复工水平也将维持稳定状态。从未来的影院排片内容来看,众多重磅大作已预定排片档期,预计 2021 年票房相比 2019 年恢复 80-100%,行业复苏在望。

电影储备丰富,新作即将陆续上映

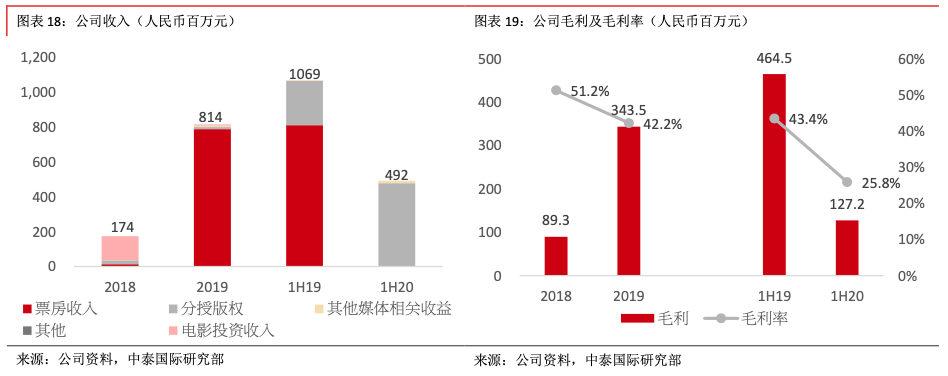

公司电影项目储备丰富,且公司与签约导演时间大多是 6 年,在 2021-2022 年将会结束合约并商谈续约事项,因此这两年或会是欢喜传媒的“内容爆炸期”。公司已有一系列精品电影正陆续制作及安排档期, 包括 2021 年最值得期待的由陈可辛执导、著名网球运动员李娜的自传改编《独自•上场》(前称《李 娜》),在电影市场有望恢复高速增长背景下,此部影片料会成为爆款或会取得至少 20 亿元的票房收入; 唐大年导演、任素汐主演的电影《寻汉计》;王小帅监制的《上山》;高群书监制的电影《龙门相》 (前称《高级动物》);温仕培导演、宁浩监制及彭于晏主演电影《热带往事》;文隽导演的《精灵•格格》。

2022 年,知名华语喜剧片导演宁浩或徐峥应会有新电影冲刺新春贺岁档,此外还将有陈大明执导 的电影《无所畏惧》;李阳导演的科幻电影《从21世纪安全撤离》;王家卫导演的网络影视剧《天堂旅 馆》;陈可辛导演的《 激荡 40 年》、《酱园弄杀父案》;及《股色股香》等近十部网络影视剧储备。

财务及估值分析

预计 2020 年收入略有下跌,但整体表现或将优于行业平均水平

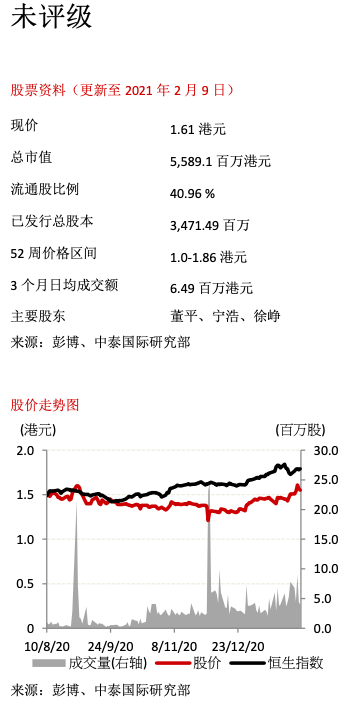

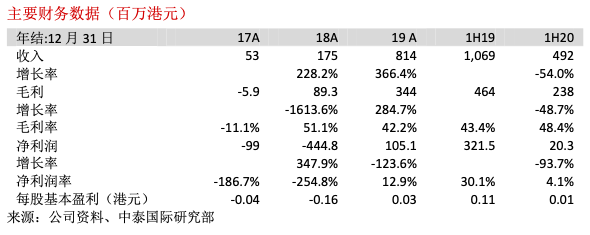

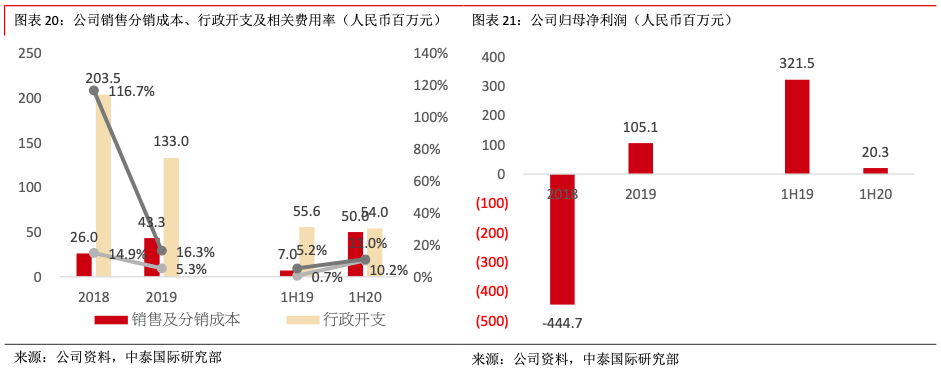

公司 2020 年上半年收入为 4.9 亿人民币元,同比下跌 54%,主要由于疫情影响,电影院线票房收入仅录得 7.5 万收入,其中收入主要来源于与字节跳动合作在其视频平台独播《囧妈》的分授版权收入,此外其它媒体相关收益,即欢喜首映平台的付费收入为 1,430 万,同比增长 265.3%;整体毛利率为 25.8%,同比下跌 17.6 个百分点;广告及营销开支较大,同比增长 656%,达 5,003 万元;净利润约 2,030 万元,同比减少 93.7%;流动资产净值为 4.8 亿元,现金及现金等值为 1.6 亿元,资本负债率为 0.08。

下半年我们预计公司收入主要来自陈可辛执导的《夺冠》、张艺谋执导的剧情片《一秒钟》、常远导演的《温暖的抱抱》的一定投资比例分成的票房贡献,同时考虑张一白执导、改编自青春小说的剧集《风犬少年的天空》网剧的收入和一些投资占比较小的电影收入,预计下半年收入约为 1.1-2.6 亿元,2020 年全年总收入约为6-7.5 亿元。

但考虑到 2020 年受新冠疫情反复影响,优质影片的制作成本增加及时间拉长,实景娱乐方面,在严格落实疫情防控措施的前提下,海口、长沙等实景项目陆续遇见暂停、剧组停工等问题。加上,欢喜首映目前仍处于平台打造和引流期,因此,我们预计公司成本、销售及分销成本均有所上升,下半年年净利润料难有上半年表现。但从目前已披露 2020 年业绩预告的 A 股同业影视公司来看,大部分同业均处于业绩倒退状态,公司预计或将优于行业平均水平。

2021 年重回增长态势,迎接精品内容爆发期

回顾公司近年业绩变化,随着历年稳固精品的电影内容产出,2016-2019 年收入一直处于增长态势,分别 为 1,611 万元、5,321 万元、1.7 亿元及 8.1 亿元,在 2019 年更实现了扭亏转盈,同年净利润约为 1.1 亿 元,但由于 2020 年受到新冠疫情的影响,使得公司业绩增长暂时放缓。然而考虑 2021 年及 2022 年,公 司在影视制作业务方面,项目储备丰富,投资的一系列精品电影正陆续制作及安排档期。预计上文所述 的重头电影陆续于登陆院线,未来将为公司业绩带来增长动力,贡献可观收益。

在内容平台业务方面, 借鉴 Netflix 的精品电影在线播映平台“欢喜首映”于 2018 年、2019 年及 2020 年上半年的用户人数为 100 万、1,100 万及 1,700 万,付费用户人数则为 30 万、200 万及 330 万,一直处于高增长态势。我们预 计 2020 年底付费用户将达到近 500 万户,2021 年该平台的付费用户可达近 700 万,届时平台应能做到盈 亏平衡。

港股稀缺标的,建议关注

我们细分公司两个核心业务,影视制作方面,对比近期新股稻草熊(2125 HK),公司 2019 年 50 倍的历 史市盈率处于合理范围,此外考虑公司影片储备丰富,未来利润可实现稳定增长;内容平台方面,欢喜 首映的收入一直处于高增速趋势,由于同业均处于盈利初期,参考同业市销率平均约 5.3 倍,我们认为公 司作为一家拥有众多独家自制的精品内容创作方,可以聚焦锁定对影片内容质量有高要求的观众群体, 从而培养核心付费用户的稳定增长。考虑公司影视制作+内容平台的商业模式,属港股稀缺标的,建议投 资者积极关注。(编辑:肖顺兰)