本文来自东吴证券(国际)。

银行板块表现。近一个月(2021年1月4日至2月5日),恒生综指涨幅7.56%,恒生国企指数涨幅7.66%;恒生金融业指数上涨4.62%,跑输大盘3个百分点左右。

期间,邮储银行(01658)涨幅32.19%,领先金融板块。我们强调银行板块在风险偏好下降、流动性趋紧的背景下,具有估值较低、盈利改善的双重优势。

推荐邮储银行:获大股东邮政集团溢价增持彰显信心,作为零售型银行将更受益于利率上行,较低存贷比夯实未来资产端广阔发展空间。

控股股东溢价增持显信心。邮储银行1月获准向公司控股股东邮政集团,增发54.05亿股股票,募集资金不超过300亿元人民币,对应发行价为5.55元/股(约6.64港元)。我们认为控股股东此次溢价增持彰显对邮储银行未来发展的信心。定增之后,控股股东邮政集团的持股比例将从65.3%提升至67.3%。

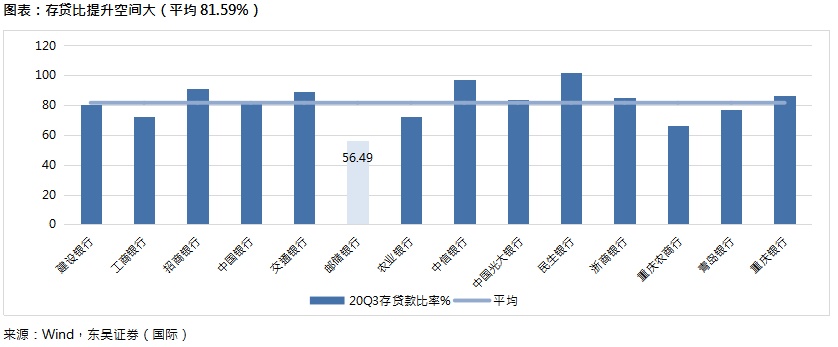

存贷比较低,资产端未来发展空间广阔。20Q3邮储银行存贷比56.49,低于香港主要上市中资银行平均水平81.59。虽然业务起步晚,但邮储银行近年来持续加大信贷投放力度,2017年至2019年贷款复合增速达17.06%,20Q3贷款较2019年末增长13.63%至5.65万亿元。

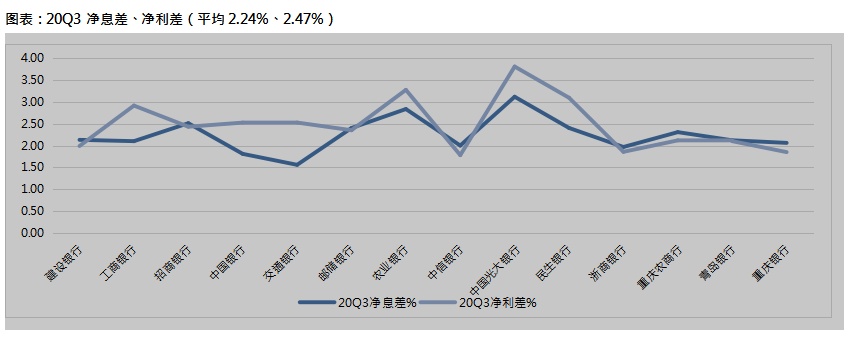

邮储银行资产质量稳健,不良率低,拨备覆盖率高,定增之后,银行资本充足率将进一步提升,支持未来业务扩张。

流动性边际趋紧,邮储银行作为零售型银行将更为受益于利率上行。截至2019年底,邮储银行拥有近4万个营业网点,覆盖中国大陆所有城市和99%的县域地区,覆盖面非常广,服务个人客户6.05亿人。个人银行业务营收占比近三年稳定在60%以上,2019年达63.79%;普惠型小微企业客户数位居六大行第一。

展望2021年,流动性预期边际收紧,货币政策逐步回归常态。2月4日,央行召开加强存款管理工作电话视频,强调保留基准利率,严控异地揽储,旨在管控存款市场恶性竞争,预计高息揽存现象有望进一步好转,有利于零售网点多的邮储银行。潜在的利率上行、存款市场进一步规范,将促进邮储银行资产端进一步优化。

风险提示:货币政策超预期转向;LPR和存款压力继续压制息差;疫情加强内外部经济环境不确定性;资产质量恶化。

(编辑:彭伟锋)