本文来自公众号“巴伦周刊”,作者:Alexandra Scaggs

最近长期美国国债收益率的上升速度远超短期国债收益率,说明投资者预计美国经济复苏步伐将加快。

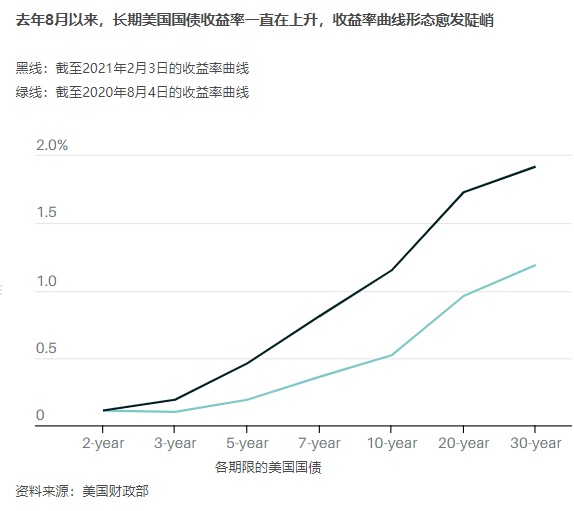

收益率曲线的陡峭程度(即不同期限美国国债收益率的变化)被视为经济增长的指标。收益率曲线“倒挂”(即长期美国国债收益率降至短期国债收益率下方)预示着经济可能衰退。目前收益率曲线越来越陡峭,说明投资者预计未来几十年美国经济增长势头会更猛,通货膨胀率也可能大幅上升。

去年8月以来,30年期美国国债收益率上升了73个基点,至1.92%;20年期美国国债收益率上升了77个基点,至0.96%;10年期美国国债收益率上升了63个基点,至1.15%。相比如此明显的升势,短期国债收益率波动不大。

衡量收益率曲线最受关注的指标之一是2年期和10年期美国国债收益率之差,目前二者之差是2017年以来最大的。值得注意的是,5年期国债和30年期国债之差也达到了2015年以来的最大值。

华尔街策略师预计这一趋势将持续下去,原因很简单:经济增长预期。

虽然所有期限的美国国债收益率都能反映未来利率预期和通胀风险,但长期国债对利率及收益率上升更敏感,其价值也最容易受到通胀上升的侵蚀。在美国经济重新开放、疫苗投入接种、美国政府有望推出刺激计划之际,投资者对经济增长和通胀上升的预期正在升温。

实际上,从一些模型来看,10年期美国国债的投资者已经很多年没有因为通胀上升或美联储收紧货币政策的预期获得过收益率溢价,目前这一溢价是自2018年以来最高的。

不过美联储不太可能很快开始收紧政策。德银(Deutsche Bank)策略师预计,美联储在2022年中之前不会开始放慢购买国债和抵押贷款支持证券的步伐,这些购买操作是为了帮助经济挺过疫情。此外,美联储官员已经表示可能至少要到2023年才会上调利率。由于美联储对待通胀问题的态度已经发生了变化,即便通胀率上升,也可能依然持谨慎立场。这或许是5年期美国国债收益率仍处于低位的一个原因。

短期和长期收益率之差日益扩大会给市场和投资者带来一些影响。

首先,收益率稳步上升有助于防范2013年发生的“缩减恐慌”(taper tantrum),当时美联储伯南克谈到了缩减在金融危机期间启动的债券购买计划的规模,令投资者大感意外,长期美国国债之后遭到抛售。

德银策略师预计,美联储可能会从今年开始讨论减少购买量的问题,但在2022年中之前不会缩减。他们指出,目前投资者对美国国债价格的看涨程度没有2013年伯南克发表讲话时那么高,因此不太可能突然出现大量抛盘。

其次,银行股可能会继续上涨。当收益率曲线变陡峭,银行的净息差会上升。今年SPDR S&P Bank ETF (KBE)已经上涨了近11%。

但收益率上升对整个股市的影响目前说法不一。一些策略师担心收益率上升会压低股票估值,但推动收益率上升的是经济复苏,经济复苏也可以推动上市公司利润增长。在收益率上升之际,今年目前为止标普500指数上涨了2.7%。

第三,美国国债收益率最终将升至足以吸引投资者重返国债市场的水平。华尔街普遍预计,到今年年中,10年期国债收益率将升至1.5%左右,虽然远低于过去几十年的水平,但与去年8月0.5%的低点相比仍有显著改善。

编辑:(庄东骐)