从近期券商发布的2021年年度策略报告来看,多数券商看好今年的军工板块。过去由于军工板块上市企业业绩增速普遍不高,并且持续性差,因此导致投资者看淡该板块,不过从近期上市公司披露的业绩预告来看,2020年军工上市企业普遍实现了较高的业绩增速。

据信达证券统计,截至2021年1月29日,A股共54家军工企业发布2020年业绩预告,预计2020年将实现净利润共144-167亿元,其中净利润中位数同比增幅超50%的有30家,0-50%的有家8,同比下跌的有7家,扭亏为盈和缩小亏损的共9家。54家企业中拥有Wind业绩一致预期的企业共40家,业绩超Wind预期的企业有19家,超Wind预期5%以上的8家,10%以上的4家。

不得不说2020年军工企业的业绩给人耳目一新的感觉,上市公司的业绩预告也充分印证了行业基本面向好。

军工行业在国家体系中处于特殊地位,因此军工企业订单等数据难以获取。军工行情往往受突发事件驱动,是主题投资的研究范畴。如果想在长期维度上把握军工的配置方法,应该关注相关费用开支数据。

费用支出持续增长,且仍有上涨空间

与美国、日韩、俄罗斯以及印度等相比,我国人均军费开支较低,仍存在上涨空间。自2017年以来,世界军费支出持续走高,我国军费维持稳定上涨趋势。

根据SPIRI数据显示,我国军费开支2010-2019年持续增长,2019年规模突破2600亿美元,2010-2019年军费开支CAGR约为6.84%,高于俄罗斯3.16%,韩国2.89%及印度3.61%,但整体开支较美国仍有较大差距,人均军费开支仍为美国的1/17,军人人均军费为美国1/5,军费总开支约为美国的1/3,且我国军费开支占GDP比重长期徘徊于1%-2%的区间,较美国的3%-4%,俄罗斯的3%-4%以及印度的2%-3%差距较大,若提升至韩国及印度水平,则预计我国军费开支至少存在0.6%的上涨空间,未来增长空间较充分。

受卫生事件影响2020年我国国防预算增幅约为6.6%,较2019年7.5%的増幅有所回调,但疫情造成的短期波动不改长期向好趋势,若我国军费占GDP比重提升至2%-2.5%,则军费整体将迈入3000亿美元规模。

值得一提的是,航空装备作为相关费用投入的重点方向之一,其增速将超过军工行业整体增速。

除了军费支出持续增加外,民航领域,国产支线客机ARJ21到了订单交付期,C919也有望在2021年底取证。

国产客机到了订单交付期

ARJ21是由中国商用飞机有限责任公司研制的新型涡扇支线客机。2020年6月28日,国航、南航、东航分别接受了各自公司的首架ARJ-21飞机。三大航空公司正式开启国产大飞机的商业运营,也标志着ARJ21飞机正式入编国际主流航空公司机队。据中国商飞统计,2020年ARJ21的订单量为670架。截止到2020年6月28日,ARJ21-700型飞机已经累计交付了32架。

此外,C919大飞机也将进入交付阶段。ARJ21-700飞机于2008年11月完成首飞,2015年11月首架飞机交付(T+104),从首飞到适航取证持续了73个月,局方的合格审定飞行试验阶段持续了34个月。从ARJ21-700飞机取证时间来对比来看,由于通过前期ARJ21-700飞机的试验取证过程已经积累了经验,因此,C919客机的局方审定飞行试验阶段应会比ARJ21-700飞机进展更为顺利,用时将不会超过34个月。因此中国银河证券认为,C919最快将于2021年底取得型号合格证。

目前,C919首批6架已经投入试飞,且已获得28家国内外用户的815架订单,预计将于2021年交付。根据中国商飞的预测,C919预计可销售2000架以上,按照每架5000万美元测算,C919的市场空间超过1000亿美元(约合7000亿元人民币)。航空制造的产业价值拉动比一般高达1∶8以上,按此测算,C919对于产业链价值的拉动将能达到数万亿元。

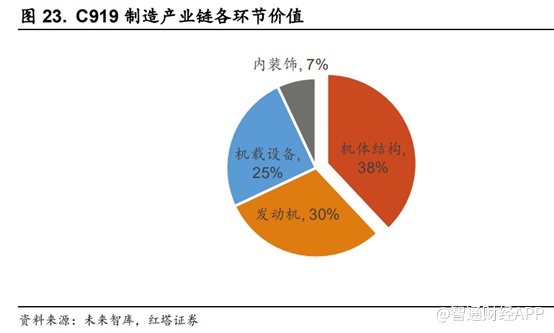

而在整个C919产业链中,又以机体结构及发动机最吃香。根据未来智库的数据,在C919制造产业链中,机体结构、机载设备、发动机、内装饰价值占比分别为38%、30%、25%、7%。

由此可见,随着民航领域的发力,机体结构及发动机两个细分领域会有非常明显的增量空间。

除了军费支出稳步增长,民航有望迎来超大增量外,近年来,军工企业激励手段也不断得到完善。

2019年11月11日国资委下发《关于进一步做好中央企业控股上市公司股权激励工作有关事项的通知》,加大对中央企业控股上市公司股权激励的力度。新方案的亮点有三,首先是授予的权益数量占比提高,中小市值上市公司及科技创新型上市公司首次实施股权激励计划授予的权益数量占公司股本总额的比重由1%上浮至3%;公司重大战略转型等特殊需要可以适当放宽至总股本的5%以内。其次是权益授予价值明确,董事、高管的权益收益价值,境内外上市公司按照不高于授予时薪酬总水平的40%确定。另外还取消了调控上限。

目前已有多家军工上市公司启动了股权激励计划,形式包括限制性股票、持股计划、股票期权等。

股权激励的实施也进一步激发军工企业的发展活力,使得整个军工板块业绩更有保障。

正是上述几个因素使得2020年下半年以来,军工板块有了较大的涨幅,整个军工板块估值也得以提升。

不过对于港股的中航科工(02357)而言,公司不仅是港股军工板块中的稀缺标的,其估值也十分便宜,是目前的价值投资洼地。

中航科工,被低估的稀缺品种

智通财经APP了解到,中航科工是中国航空工业在香港上市的航空制造业务的重要平台,以打造成为航空高科技军民通用产品与服务的旗舰公司作为战略目标,承担投资控股平台和资源整合的角色。公司控股多家企业,其中4家子公司在A股上市,分别为中航光电(持股比例39.78%)、中航电子(持股比例43.21%)、洪都航空(持股比例43.77%)、中直股份(持股比例6.56%),此外还控股了哈航集团、天津航空、中航规划、中航智绘等子公司。

目前公司下属子公司及相关A股国防军工类上市公司2020年动态PE均超过50倍,中航科工作为港股上市的航空类公司唯一标的,不仅具有稀缺性,其动态PE仅仅28.7倍,明显存在低估。

另外,中航科工控股公司中航电子是我国航电系统的龙头企业,中航工业航电系统的旗舰平台是我国空、海、陆航装备国产军用飞机航电系统最大的供应商。随着军费开支的上升,航空装备不断升级,中航科工作为中国航空高科技的产业平台将充分受益。

同样的,在民用方面,中航科工旗下多个附属公司参与了C919的研发与生产任务。预计中航科工附属公司中中直股份、洪都航空、中航电子、中航光电、哈航集团、天津航空等将在中长期受益于C919交付生产后产生的的巨大需求。

综上来看,不管是军费支出的提升还是民航的交付生产,中航科工都将在此过程中充分受益,业绩将不断得以释放;此外,当前公司的估值远低于A股国防军工类上市公司,公司估值有望得以提升,存在“戴维斯双击”的可能。