本文来自东吴证券(国际)。

短期政策风险促进股东结构调整,小米(01810)有望继续吸引南下资金买入

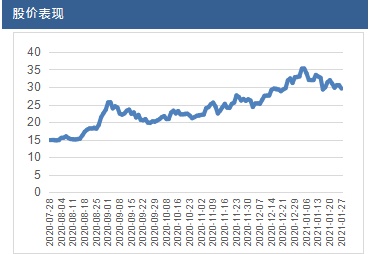

2021年1月14日,由于美国相关方面的举措,小米股价15日跌超10%,后回补企稳。

相关举措对小米的影响主要体现在资本市场方面,暂未冲击公司供应链,不影响公司的业务经营与合作,小米公司认为举措对公司基本面不会产生冲击。国内投资者加大港股投资力度,小米作为港股优质龙头有望持续吸引国内资金。万得数据显示,2020年四季度以来南向资金累计净买入6.44亿股,港股通持股比例由12.7%提升至目前14.1%。中长期看,中资对中概股的定价权提升为大势所趋。

将迎手机市场出货复苏,境内外市占率提升,进一步扩张门店覆盖

中国信通院发布数据显示,2020年全年国内手机市场总体累计出货量3.08亿部,同比下降20.8%。2021年,受益于疫情受控、境内外市场复苏、5G换机潮持续,智能手机出货量有望扭转颓势。IDC预计2021年中国智能手机市场全年出货量将同比增长4.6%。

根据Canalys数据,20Q3小米手机的全球出货量同比增长45.3%,达到46.6百万台,在全球前五大厂商中同比增速最高,全球出货量排名第3名,市场占有率上升至13.5%。在中国大陆市场,Q3小米智能手机出货量同比增长18.9%,是前五大厂商中唯一取得正增长的企业。当前公司的小米之家于县城覆盖率不足30%,目前正积极布局线下门店,扩大市场覆盖范围。

境外业务持续强势,20Q3境外收入同比增长52.1%达到398亿元,创单季度新高。欧洲市场出货量同比增长90.7%,市占率达到18.7%,连续第二个季度市占率进入前三名。2020年12月底,小米率先发布小米11,起售价人民币3999元,天猫、京东(JD.US)、官网等渠道销售火热,进一步巩固小米在高端市场的布局,有助于提高产品ASP。

IoT业务市占率名列前茅,境外市场增速强劲

硬件采用自产+生态链孵化的模式,构建了手机配件、智能设备及生活消费产品矩阵,多个品类产品(如电视、智能门锁、空气净化器、扫地机器人、TWS耳机、手环等)出货量稳居中国大陆市场前三。同时,IoT业务于境外市场强劲扩张,20Q3部分主要品类(如手环、滑板车、扫地机器人等)的境外收入规模已超中国大陆,同比增速56%创单季新高。

受益于海外消费复苏、家电持续更新换代,IoT与生活消费产品业务有望保持较快增速。

用户规模扩大,互联网服务潜力巨大

互联网服务收入来自会员付费(如电视)、广告、游戏、金融。公司通过手机及IoT等硬件导流,多维度提高ARPU值,互联网业务为未来重要增长点。截至20Q3,小米AIoT平台已连接289.5百万台IoT设备(不包括手机、笔记本电脑),同比增长35.8%;人工智能助理“小爱同学”的月活跃用户数达78.4百万,同比增长35.5%。

随着境外手机市场的市占率提升,境外用户规模持续扩大,尤其欧洲等发达地区用户规模增速较快,带动境外互联网人均收入增长。

投资建议

小米三大业务板块手机/IoT/互联网服务目前贡献收入占比为66%/25%/8%。公司实行“手机xAIoT”核心战略,以自产+生态链模式生产硬件,以销售硬件为IoT/互联网服务引流。

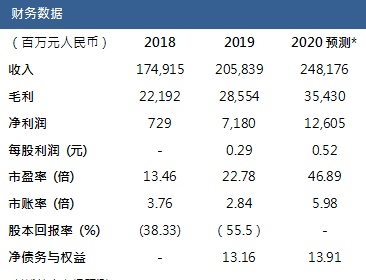

2020年前三季度,公司实现营业收入1754亿元,同比增长17.4%,经调整净利润98亿元,同比增长6.7%,经调整净利率5.6%。媒体预期20E/21E净利润增速75.6%/40%,当前价格对应20E/21E市盈率46.89x/34.57x。

风险提示:政治风险升级,影响公司供应链;手机业务增长不及预期;IoT业务收入增长不及预期。

(编辑:彭伟锋)