本文转自东吴证券(国际)。

港股策略

央行货币政策仍以稳为主,南向资金加速流入港市

央行连续回笼资金导致股市波动加大,但货币政策仍将以稳为主。美联储在1月货币政策决议表示维持政策不变,鸽派立场仍鲜明,但同时也表达了对经济复苏步伐、就业和通胀的担忧,联储悲观预期导致美股下跌;而央行于1月底连续回笼资金以及马骏关于股票和房地产泡沫的论述引发市场对流动性预期的改变,外围波动叠加对流动性收紧的担忧导致月底港股下挫。

我们猜测货币政策会关注杠杆率和房地产等资产价格的快速攀升,但有业绩支撑合理估值的股票无需过于担忧。

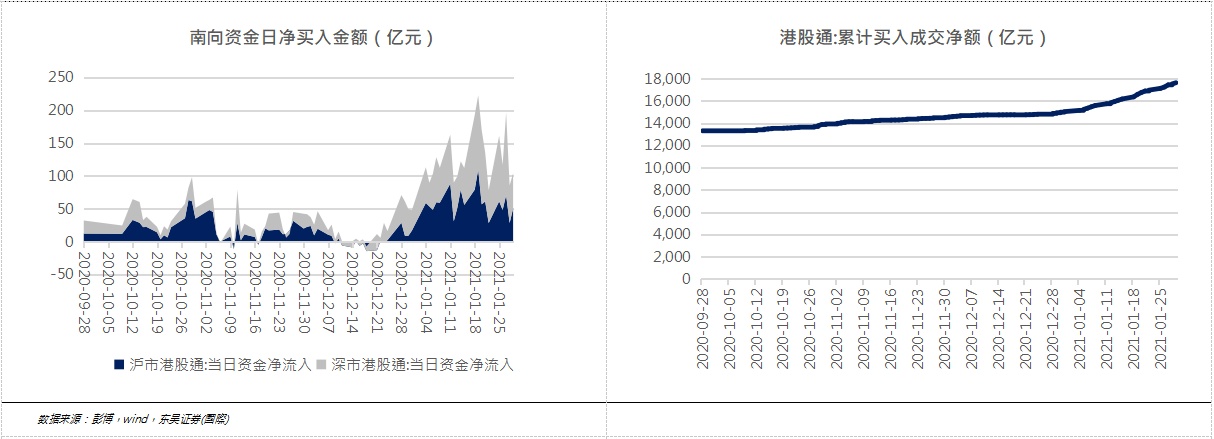

可投港股基金发行火爆,南向资金加速流入港市。

根据我们统计,2020Q4至今新发行的可投港股基金共379只,募集规模合计接近8200亿元,2021年以来新发可投港股基金达110只,募集规模接近4000亿元,大部分基金投资港股通标的占股票资产比可以达到50%,港股增量资金可观。

在可投港股基金火爆发行的同时,南向资金加速流入港股的趋势愈发明显:2021年1月南向资金日均净买入近130亿元,远远高于2020年11、12月分别为28、23亿元的南向日均净买入额;南向资金截至1月29日累计净买入金额约17626亿元,2021年1月有近2600亿元流入港股市场。

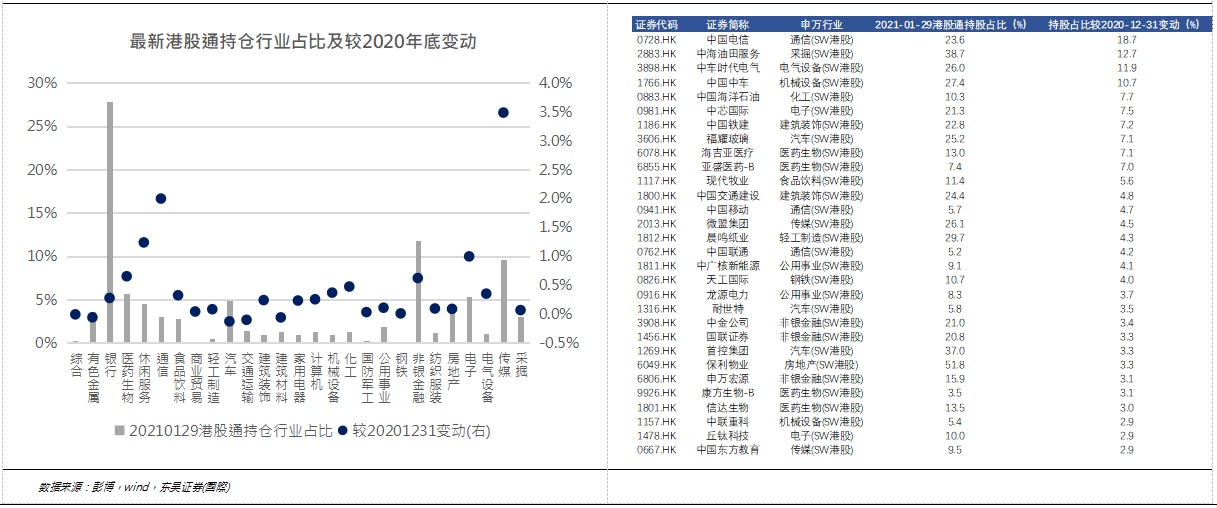

最新港股通持股行业中传媒、通信、休闲服务和电子占比较2020年末有较大提升。

从港股通持仓行业占比来看,2020-01-29收盘银行、非银、传媒、生物医药、电子、汽车和休闲服务行业占比居前且分别为27.84%、11.79%、9.62%、5.67%、5.41%、4.91%和4.56%,相比2020-12-31传媒、通信、休闲服务和电子行业占比有较大提升,分别为3.5%、2.0%、1.2%和1.0%。

个股方面,中国电信(00728)、中海油服(02883)、中车时代电气(03898)、中国中车(01766)和中海油(00883)港股通持股占比提升最多,分别为18.7%、12.7%、11.9%、10.7%和7.7%,提升较多的个股均为A股没有的稀缺标的和相对A股低估的标的。

我们2月月度策略观点维持不变,继续把握顺周期、新经济和疫情后复苏三条主线。

关注顺周期的有色、汽车及零部件、家电、机械、金融等,新经济的互联网、光伏和新能源车产业链等,和疫情后复苏的社服、交运等,警惕估值业绩极端不匹配的个股,牛市下半场杀估值风险极大。

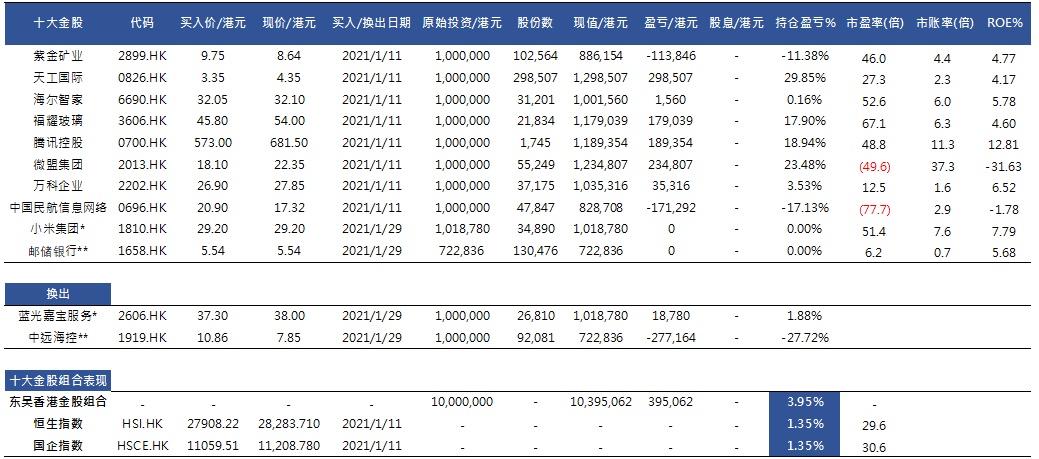

1月11日发布的十大金股组合跑赢恒指2.61%,换入小米集团-W(01810)和邮储银行(01658)。

1月十大金股组合回报率为3.95%,跑赢恒生指数2.61%,2月组合调出蓝光嘉宝(02606)和中远海控(01919),换入小米集团和邮储银行。

组合中表现较好的分别为天工国际(00826)、微盟集团(02013)、腾讯控股(00700)和福耀玻璃(03606),回报率分别为29.85%、23.48%、18.94%和17.9%;组合表现较差的有中远海控、中国民航信息网络(00696)和紫金矿业(02899)。2月十大金股组合换出中远海控和蓝光嘉宝服务,换入邮储银行和小米集团。

金股组合回顾和反思。

过去一个月十大金股组合中表现较好的标的均为A股所没有的稀缺标的,在1月南向资金抢筹浪潮中受益,我们认为合理估值的稀缺标的将持续有较好表现。

表现较差标的中:中国民航信息网络受国内多地疫情反弹的负面影响,但疫情终将过去,仍看好其未来表现;紫金矿业受到国内收紧流动性担忧的影响,但是我们认为海外流动性仍然充裕,国内货币政策不会大拐弯,铜价属于海外定价的资产。

且紫金矿业在人民币大幅升值的情况下2020年归母净利预增50%+,未来金铜矿有望价量齐升,成长属性显著,相信后续将有较好表现。

中远海控我们认为其2020Q4业绩和2021Q1业绩大概率十分亮眼,但市场可能担忧:1长协价是否牵制其提价,2政府对运价的管制,3缺箱缓解后价格是否大幅回落,因而股价表现较差。

对此我们的观点是:1大客户能够按照长协价走但散客必须接受涨价否则拿不到箱子,2政府管制的确有一定的不确定性,3当前运价肯定难以持续。

但集运行业格局的改善将提升其集运价格中枢,但是考虑到股价涨幅已经较大,且未来价格管制和长协价占比等不确定性,决定将其换出组合;蓝光嘉宝服务表现稳定,外拓积极,然应收账款等指标有待综合改善,决定将其换出组合。

金股组合换入标的及推荐理由

小米集团:

1短期政策风险促进股东结构调整,小米有望继续吸引南下资金买入

2将迎手机市场出货复苏,境内外市占率提升,进一步扩张门店覆盖

3 IoT业务市占率名列前茅,境外市场增速强劲

4用户规模扩大,互联网服务潜力巨大

邮储银行:

1大股东邮政集团按照5.55元人民币溢价增持彰显信心,定增后资本充足率提升

2邮储银行作为零售型银行将更为受益于利率上行,目前来看央行缓慢收紧流动性态度较为明显

3存贷比较低,资产端未来发展空间广阔

2月十大金股组合

(编辑:李均柃)