本文来自微信公众号“泽宇的研究园”,作者:荣泽宇。

报告摘要

1 在线教育板块表现最佳,关注确定性和成长性兼备龙头

海外教育指数1月4日至今整体表现略强于市场指数。各细分板块中收益率分化较为明显。在线教育龙头表现突出;高教板块增长较为稳定,市值较大龙头收益率相对较高。四家属于高教和在线教育板块公司相继披露财报,整体体现出教育行业具有刚需性、市场需求大、抗风险能力强等共同特点,以及高教板块更具有稳定性、在线教育板块目前更具有快速成长性等差异化的表现。

2 看好南下资金配置优质企业的系统性机会

2021年1月以来,南下资金净流入港股达2879亿港元,占2020全年的四成以上,远超去年同期的279亿港元。2021年1月19日,南下资金单日净流入266亿元,创历史新高。在两地市场互联互通发展日渐成熟的大背景下,近年来越来越多的新发内资基金已经将港股通的股票投资比例提高到30-50%。我们预计,后续将有更多南下资金开始布局港股市场。而港股市场上优质赛道中的头部公司,以及一些A股稀缺标的,将有望获得进一步的关注、挖掘,其定价也将更加透明和公允。

3 把握行业分化长期趋势下的龙头配置机遇

在行业整体发展的同时,上市公司在业绩表现、市值规模方面正在且将持续出现不可避免的分化。我们在2020中期策略报告就率先提出,要重视这一大趋势下细分赛道龙头因其能同时享受行业和公司自身发展红利而带来的重大机遇。海外教育去年整体和各细分板块收益率均大幅领先港股其余行业指数,在本月虽然海外教育板块整体相对收益并不显著,但部分细分板块龙头依然展现出不错的涨势,我们始终认为龙头长期拥有能跑赢行业整体的溢价。

4 推荐标的

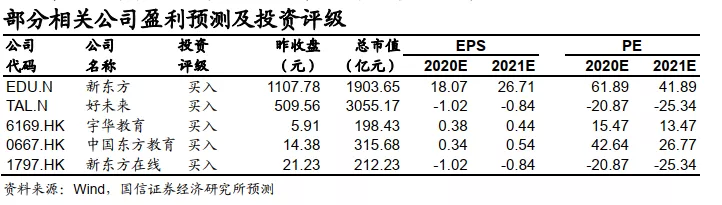

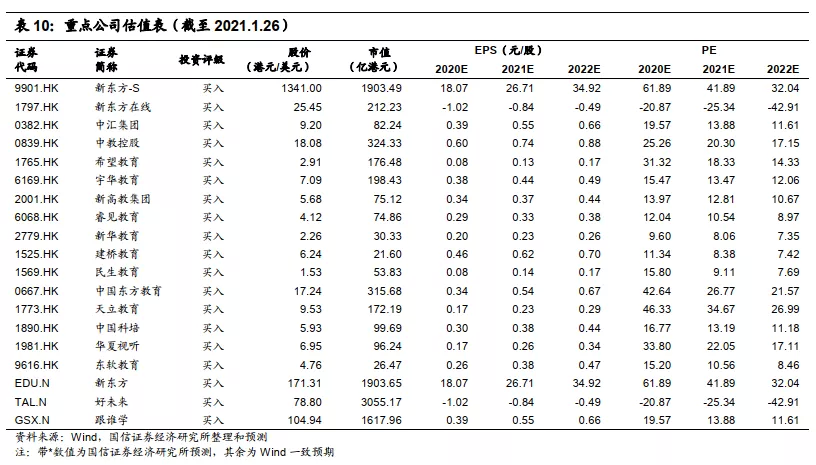

重点推荐在长期趋势向上赛道中有壁垒的龙头公司,以及在南下资金加配港股大背景下受到关注的高教板块。建议积极关注新东方(EDU.US)、好未来(TAL.US)、新东方在线(01797)、宇华教育(06169)、中国东方教育(00667)、希望教育、中教控股、中汇集团。

5 风险提示

宏观环境发生变化,影响当前定价体系;疫情反复影响公司业务开展;教学和服务质量提升不及预期;法律政策落地情况不及预期。

报告正文

1 多家公司披露财报,资金南下趋势不减

本月有四家教育公司披露财报,分别是教培龙头好未来、新东方、新东方在线和高教版块的中汇集团。具体情况如下。

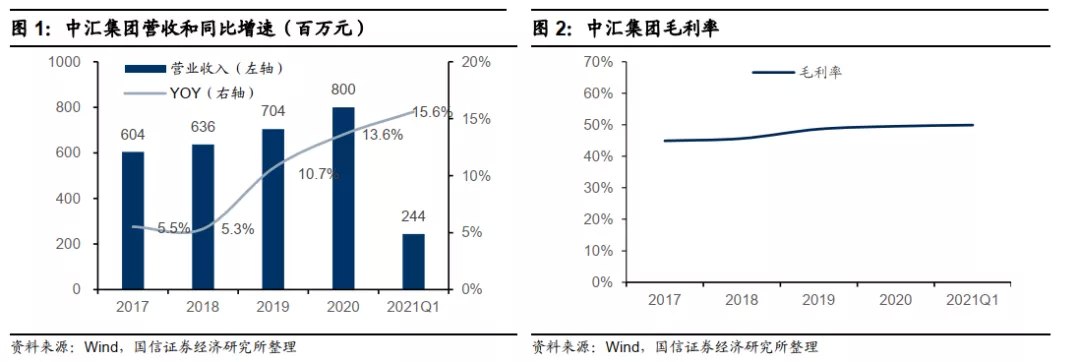

中汇集团(0382.HK)披露FY21Q1财报,实现营收2.44亿元(+15.6%),毛利率49.9%(+0.4%);内生外延皆顺利推进,新校区建设、并购、转设依次落地。中汇集团发展策略稳健且积极,内生与外延并进,同时强化海内外一体办学优势,学生数与学费有持续增长的空间。

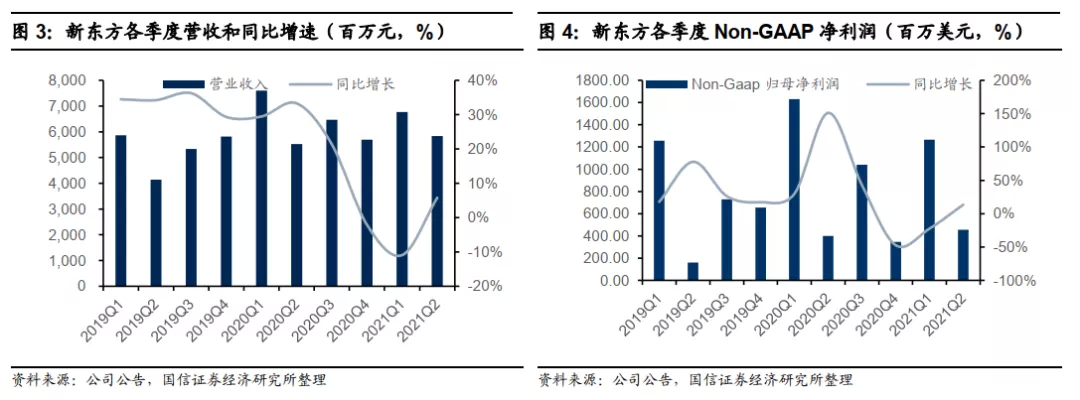

新东方(EDU.N/9901.HK)披露FY21Q2财报,作为线下教培机构收入端受疫情影响,营收增速有所放缓,营收58.39亿元(+5.8%/13.1%,以人民币计/以美元计增速)。线下扩张并未因疫情影响而停滞,同时开启OMO省域模式,在部分核心城市和卫星城市进行试点,成效初显。线上大规模投入到新东方在线的K12业务以抢占线上市场,成本和费用增长较多。

中长期来看,在全国线下教培行业供给侧收缩和优化的过程中,公司凭借此前完成的系统化和标准化升级,逆势扩张加速抢占市场份额,为长远发展打下牢固基础。我们预计伴随新扩店面和网点在疫情结束后的运营和爬坡,未来新东方将能够享受到线下格局优化带来的红利,带动利润率先下后上。我们持续看好教培行业前景,以及新东方在OMO模式和业务本地化上的先发优势。

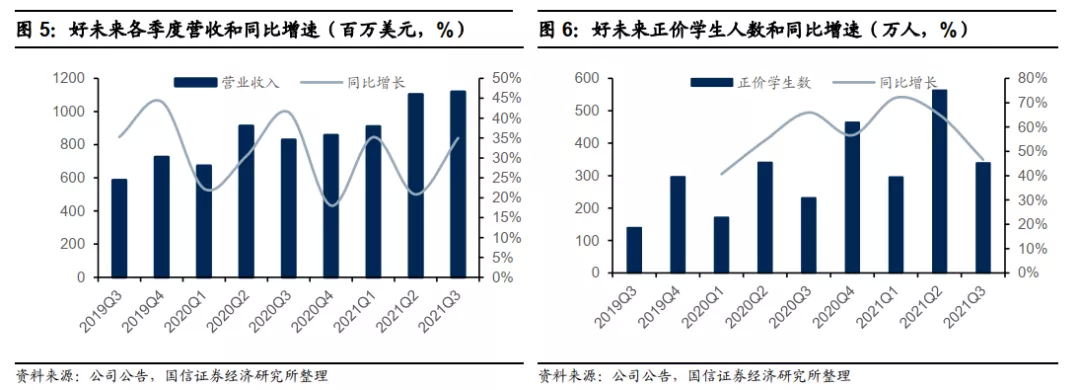

好未来(TAL.N)披露FY21Q3财报,作为线下和线上齐头并进的教培机构,实现营收11.19亿美元(+35.0%,以美元计增速,后同);线上业务增速较快,学而思网校和学而思培优学生人次大幅增长是收入增长的主要引擎。未来发展OMO模式的战略清晰,流量获取具有多元化的特点。好未来作为教培龙头,有成熟的线上和线下运营经验以及品牌优势,始终更加关注于内容和技术研发、产品和服务质量提升、学生家长口碑传播。随线上市场的逐渐成熟,市场终将从营销驱动转为产品驱动,更加向教育服务的本质靠近。我们对公司未来长期的竞争优势保持乐观预期。

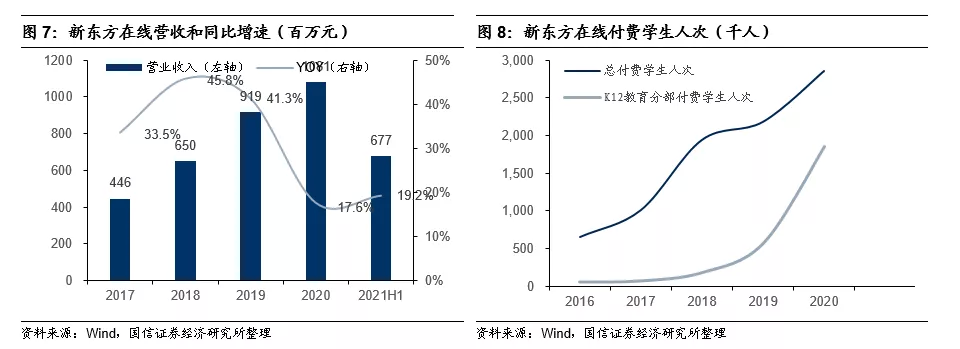

新东方在线(1797.HK)披露FY21H1财报,在线K12业务发展迅猛,K12业务营收大幅增至3.37亿元(+162.9%),占总收入49.8%;付费学生人次1.84百万人(+143.4%)。总营收6.77亿元(+19.2%),付费学生人次达214万人(+62.5%)。在进入小班整合提质、大班积极放量的发展新阶段后,新东方在线更注重教育服务本质、不贸然加入广告营销大战的差异化路线,也在等待市场验证。我们对在线教育板块目前的高成长性和新东方在线的长期发展,抱有非常乐观的态度。

综上,在新东方等几家细分赛道龙头的财报中,体现出了教育行业具有刚需性、市场需求大、抗风险能力强等共同特点,以及高教板块更具有稳定性、在线教育板块目前更具有快速成长性等差异化的表现。

2月各地学生进入寒假,K12线上和线下培训业务是否能如期正常进行值得关注。若疫情反复,不排除北京之外其他地区,亦会有部分甚至相当比例的培训需要阶段性转移至线上。我们认为,疫情对于教培行业的影响,仍需密切关注和跟踪。此外,新东方和好未来均开始大力推进的OMO模式,在寒假班的教学中成效如何,可能会影响春季开学后几家头部公司产品和服务优化、迭代的方向与速度。

南下资金布局港股的脚步仍在持续。高教板块作为港股的特色品种,具有政策不确定性小、中期业绩增速高、现金流稳定、估值较低等优势,在不同市场风格中均能够展现出其吸引力。预计整个板块仍将会持续受到内资高度关注。

我们关注到,2021年1月以来,南下资金净流入港股达2879亿港元,占2020全年的四成以上,远超去年同期的279亿港元。2021年1月19日,南下资金单日净流入266亿元,创历史新高。在两地市场互联互通发展日渐成熟的大背景下,近年来越来越多的新发内资基金已经将港股通的股票投资比例提高到30-50%。我们预计,后续将有更多南下资金开始布局港股市场。而港股市场上优质赛道中的头部公司,以及一些A股稀缺标的,将有望获得进一步的关注、挖掘,其定价也将更加透明和公允。因此,强烈建议各位投资者积极关注港股优质板块和公司的投资机遇。

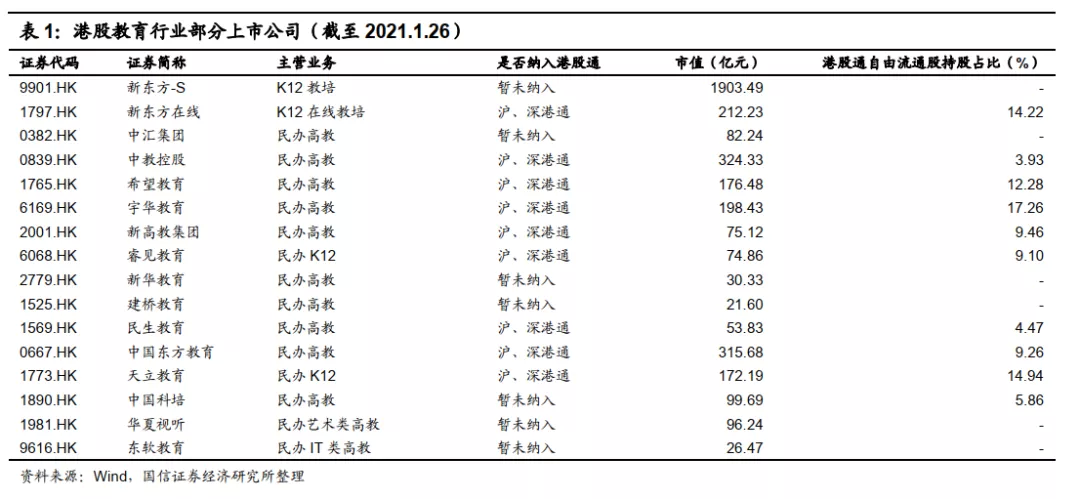

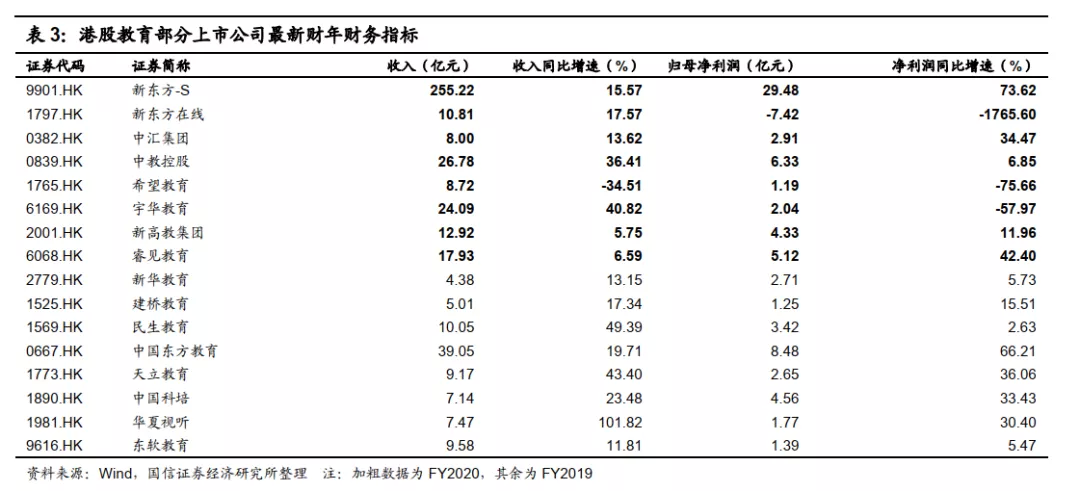

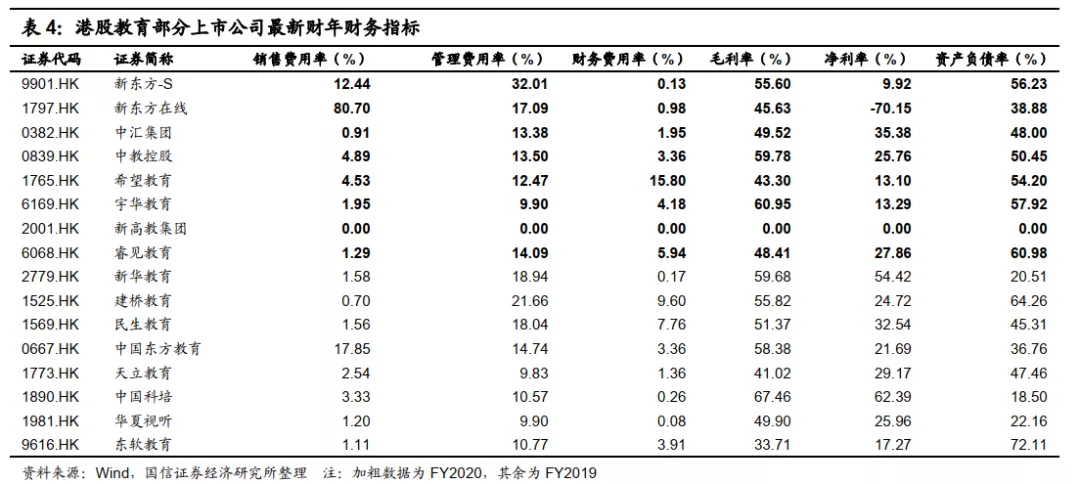

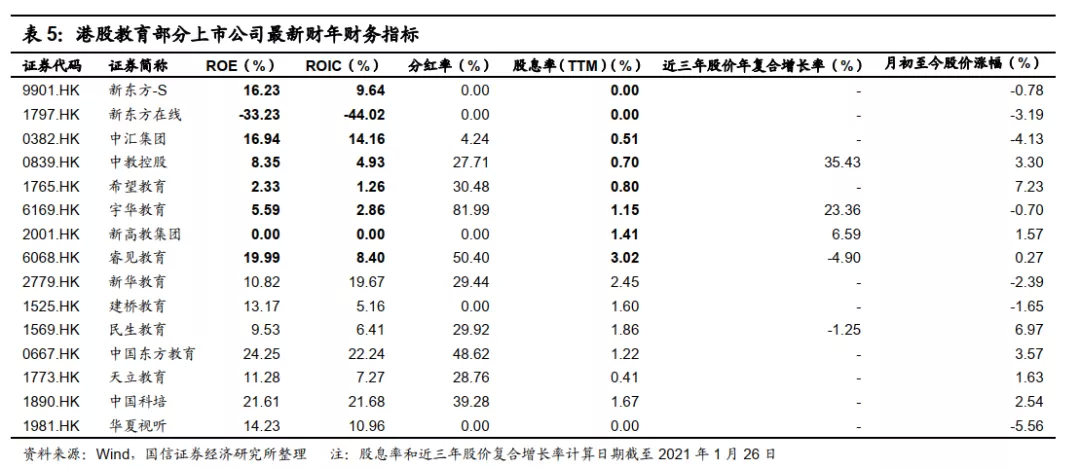

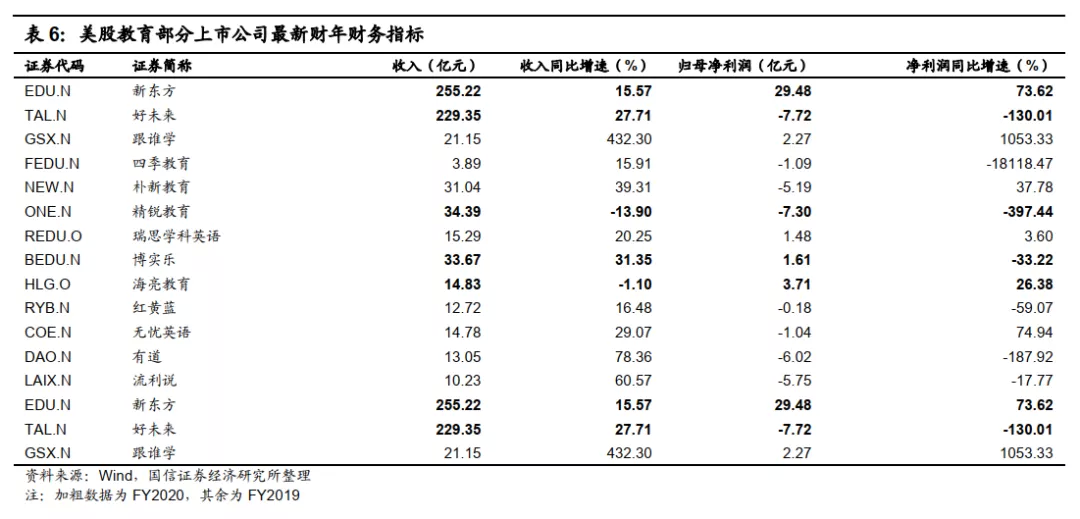

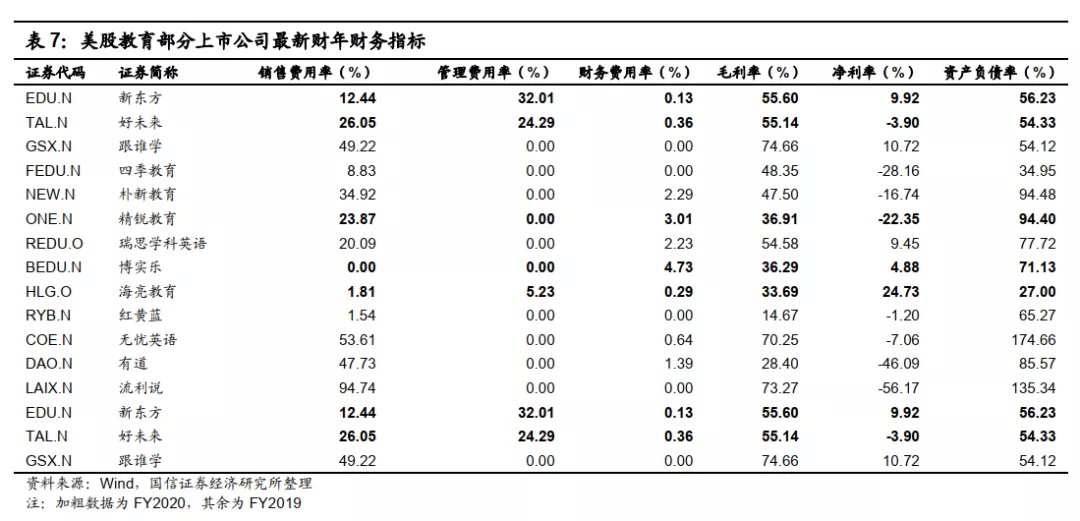

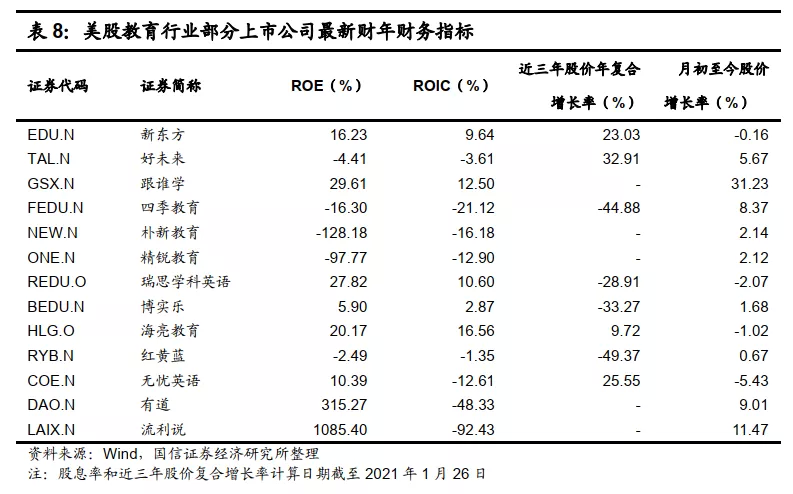

海外教育行业港股和美股上市的部分公司情况如下:

2 市场回顾:整体跑赢指数,1月下旬涨幅大

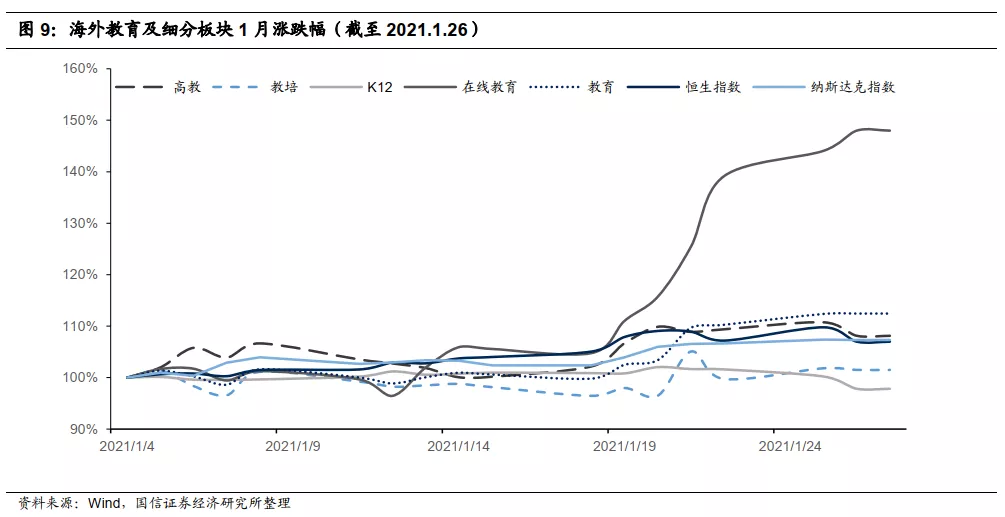

我们通过将港股和美股上市的教育各个板块成分股取等权重平均值构建指数,2021年1月至今(截至2021年1月26日)海外教育板块整体涨幅12.4%,整体跑赢指数,同期恒生指数和纳斯达克指数分别上涨7.0%和7.3%。细分板块走势有差异,其中在线教育上涨48.0%,大幅跑赢指数;高教板块略好于指数,涨幅为8.1%;教培和K12学历教育板块涨幅均低于指数,分别为1.5%和-2.2%。纵向来看,教育板块整体在1月下旬有更好的表现。

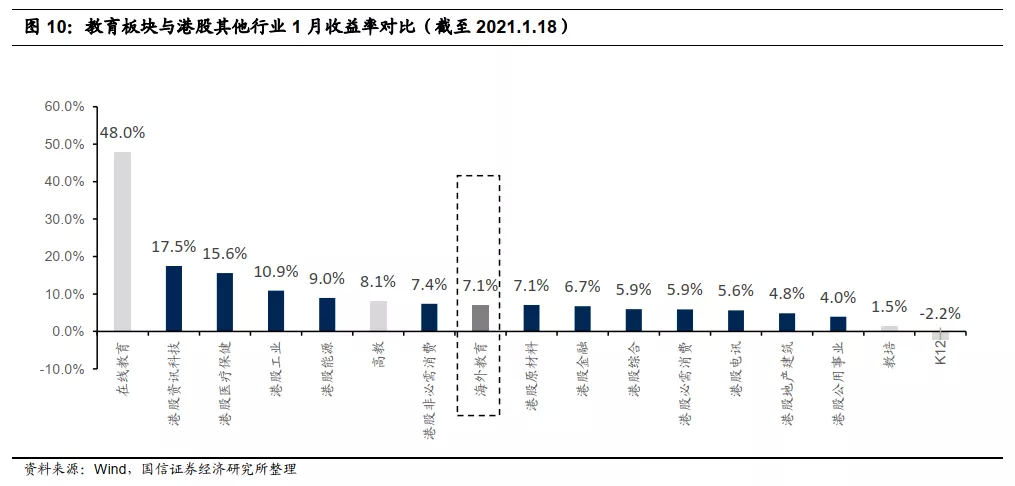

本月各细分板块走势有所分化,其中在线教育行业表现突出最为亮眼;高教板块稳步增长,保持一直以来的稳定性和抗风险能力;K12学历教育板块表现相对较差。横向对比其他行业,教育板块整体处于中等水平。综上,在1月临近学生放寒假以及新一轮疫情冲击的背景下,教育板块中在线教育类上市资产的市场热度再次提升,高教类资产以其较好的确定性和抗风险能力也取得了良好的绝对和相对收益。

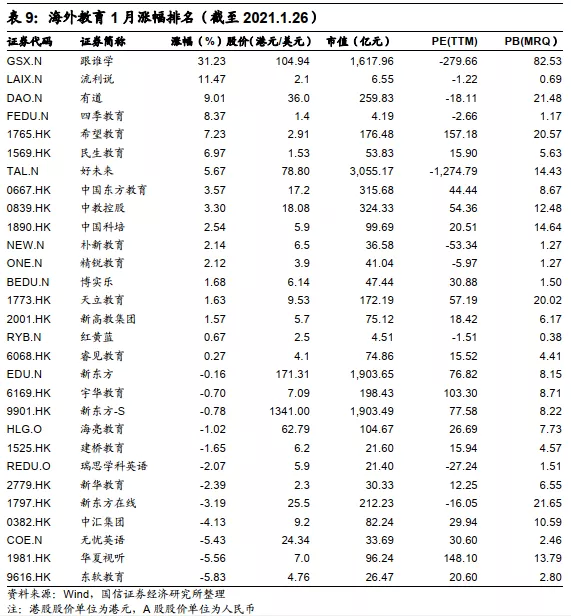

截至2021.1.26,美股在线教育板块普遍获得较高的收益率,海外教育市场涨幅居前的跟谁学、流利说、有道都是线上教育机构,其中线上教育龙头跟谁学获得31.23%的收益率位于榜首;高教板块整体,尤其是市值较大的龙头也有不俗的表现。

3 推荐标的

在市场分化形势日趋明显的行情下,具备较强业绩成长确定性的行业龙头在低利率环境中有望持续受到市场关注。A股机构投资者港股配置比例增加,港股优质资产有望在市场高关注度下取得良好表现。基于对行情的分析,我们继续推荐教培和高教板块的优质公司。建议关注新东方、好未来、新东方在线、宇华教育、中国东方教育、希望教育、中教控股、中汇集团等。

4 风险提示

宏观环境发生变化,影响当前定价体系;疫情反复影响公司业务开展;教学和服务质量提升不及预期;法律政策落地情况不及预期。

(编辑:玉景)