本文来自 微信公众号“泽宇的研究园”,作者: 荣泽宇。

事项

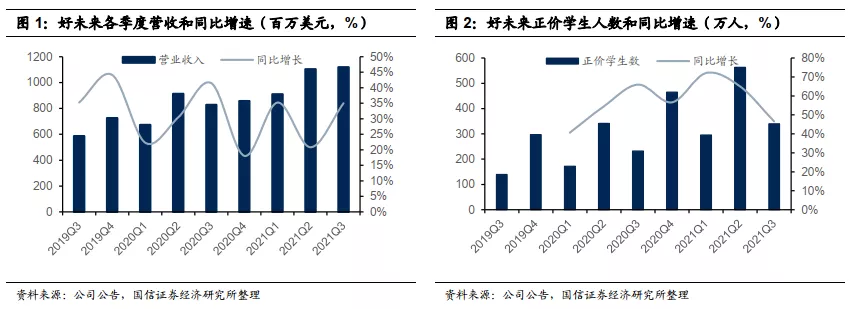

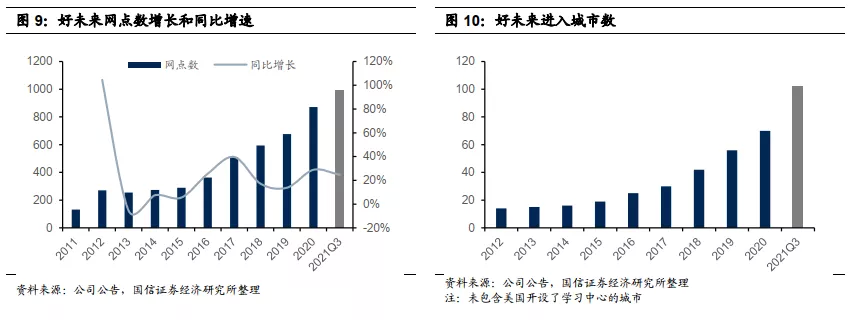

1月21日晚,好未来(TAL.US)发布2021财年第三季度业绩。1) FY21Q3营收11.19亿美元(+35.0%,以美元计增速,后同),学而思网校和学而思培优学生人次大幅增长是收入增长的主要引擎。2)FY21Q3毛利润603.58百万美元(+25.5%);归母净利润亏损43.60百万美元,上年同期盈利19.60百万美元;Non-GAAP归母净利润10.40百万美元,上年同期为49.70百万美元。3)正价学生人次保持上涨,同时课程平均售价维持稳定。4)截至FY21Q3期末,好未来在102个城市设有990个教学中心,与FY21Q2相比净增54个。

国信海外教育观点

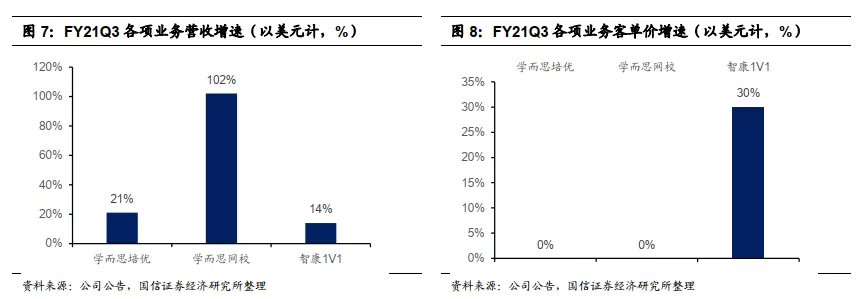

1) 营收增速符合预期,线上业务增长快:收入增长主要系长期正价学生人次,尤其是学而思网校人次高速增长所致。FY21Q3集团整体长期正价学生人次339.70万人(+46.5%);学而思网校长期正价课人次超170.00万人(+92.0%),占总学生人次的一半以上。学而思培优和学而思网校长期正价课ASP维持稳定,智康1V1同比增加30.0%。疫情一方面推动公司线上业务的成熟和发展,另一方面对公司线下教学的影响逐步减弱,预计下一季度营收增速将仍能保持中高速。

2)营销费用增长,利润率短期承压;我们对公司长期保持乐观预期:Non-GAAP归母净利润在本季度受销售费用增加影响,下滑至10.40百万美元(-79.1%),销售费用同比大幅增长120.3%,主要由于员工成本上涨,以及公司持续加大线上产品的营销宣传。我们认为,目前我国线上教培市场正在高速发展,竞争激烈,各公司正处于大批量获客阶段,通过营销获客是头部公司的共同选择。

3)OMO战略清晰,流量获取多元化:公司的线下扩张在本季度开始复苏,开设新网点54个。随着科技发展和应用落地,公司开发了OMO模式和双师模式,使得进入新城市更加灵活便捷。过去的几个月学而思培优在北京、上海等一线城市开展的OMO模式课程,已经吸引大量的学生和家长,并且有效的提高了运营效率。未来公司将把OMO模式扩张到更多地点、更多科目、更多年级,从而能比之前覆盖更多城市、渗透更多市场。长期来看,公司未来还有潜力进入更多城市。

线上获客方面,公司注重多元化的获取方式,主要渠道包括:1)通过微信,抖音等平台进行广告投放,在这些渠道上的投资需要兼顾财务健康和转化效率;2)客户口碑,公司更倾向于对现有学生和家长的投资来获得更高的粘性;3)公司正在大力投资题拍拍,家长可以通过拍题搜索答案来辅导孩子作业。帮助家长和学生解决问题的同时构建了公司的私域流量池,使公司的线上获客渠道更加多元化。

好未来作为教培龙头,有成熟的线上和线下运营经验以及品牌优势,始终更加关注于内容和技术研发、产品和服务质量提升、学生家长口碑传播。随线上市场的逐渐成熟,市场终将从营销驱动转为产品驱动,更加向教育服务的本质靠近。我们对公司未来长期的竞争优势保持乐观预期。基于对教培行业长期发展的看好和公司多方面综合能力上的优势,维持“买入”评级和108.53~127.05美元合理估值区间。

评论

1财务表现:营收增速符合预期,营销开支增长较快

FY21Q3好未来总营收11.19亿美元(+35.0%,以美元计增速,后同)。正价学生人次339.70万人(+46.5%)。毛利润603.58百万美元(+25.5%);毛利率53.9%(-2.5%)。毛利率下滑主要由教师薪酬上涨、受疫情影响以及新开学习中心租金上涨所致。

销售费用大幅增至420.75百万美元(+120.3%)。销售费用增长源于开展更多的营销推广活动以扩大客户群和提升品牌知名度,以及销售和市场营销人员的数量和报酬有所增加。管理费用283.83百万美元(+36.4%),管理费用的增长主要是管理人员数量和薪酬上升。Non-GAAP归母净利润受销售费用增长影响下滑至10.40百万美元(-79.1%)。

2在线业务收入占比持续增长,线下中心开设提速

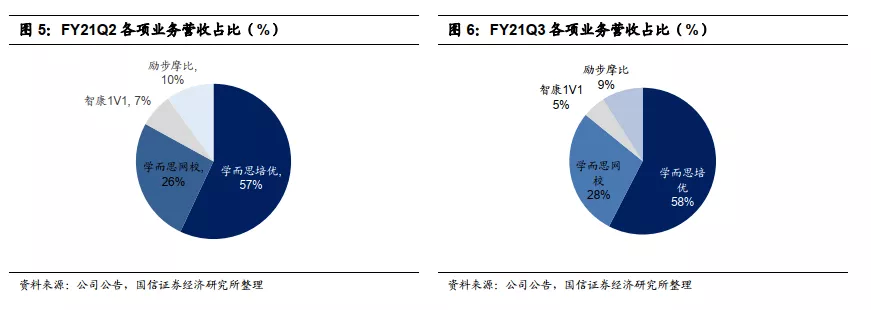

近年来公司线上业务发展态势良好,收入占集团整体收入比例逐年提升。学而思网校收入和学生人数增长显著,收入3.13亿美元(+102.0%),占总收入的28.0%;长期正价课人次超170.00万人(+92.0%),占总学生人次的一半以上。学而思培优受线上课程推动,增速符合预期,收入6.38亿美元(+21.0%),占总收入的57.0%;长期正价课人次同比增长18.0%,留存转化率稳定。

三季度公司重新加速线下扩张的脚步,截至2021年11月30日,公司共在102个城市开设了990个学习中心,单季度净增加54个学习中心。其中学而思培优新开设59个,关闭3个,现有769个,一个位于美国;摩比励步因合并关闭4个,现有87个;智康1V1新开设6个,关闭1个,现有134个。未来公司将聚焦于现有城市开设更多网点,同时还将继续向更多低线城市下沉。按照长期规划,预计未来还有潜力进入其他100个左右的城市。

3投资建议:龙头综合优势持续,维持“买入”评级

我们认为,疫情增进了大众对在线教育的认知与使用程度,客观上加速了行业的发展。当前在线教育行业竞争异常激烈,市场参与者大多通过烧钱引流的方式吸引学生。好未来自有资金充裕、线下业务的造血能力出色,有能力保持和加大营销、教研、教学和服务人员扩张等方面的投入力度,应对行业阶段性的竞争与挑战。

公司短期内盈利能力等财务指标或随市场竞争有所波动,对其长期发展扩张则无实质影响。一方面,在线教育当前龙头市占率低,未来仍具备广阔的市场空间;另一方面,营销力度能够在短期内影响学生的去向,但从长期来看,教研、技术、教师培训等维度的综合能力才是保障课程品质、体验,提高转化、留存率,进而跑通在线教培商业模式的核心要素。

教育作为一项高度复杂的服务行业,其市场发展是一场需要精耕细作的长跑。我们认为好未来能够凭借自身多年建设的教研体系、丰富的本地化教学经验以及完备的教师培养机制,稳步提高自身规模,实现健康长远的业绩增长。基于对行业长期发展、公司市场地位和核心竞争力的看好,维持公司“买入”评级和合理估值区间108.53~127.05美元。

4风险提示

市场竞争激烈,公司招生不及预期;国内疫情反复;政策存在不确定性;在线业务发展不及预期。

(编辑:曾盈颖)