本文来自 微信公众号“杨仁文研究笔记”,作者:姚蕾、谭瑞峤。

核心观点

事件:

新东方-S(09901)FY21Q2营业收入为8.8亿美元(YoY+13.1%),归母净利润为5390万美元(YOY+0.9%)。公司预计FY21Q3营收区间为11-11.4亿美元,YOY+19%~24%。

点评:

1、营收8.8亿美元贴指引上限,租金、教师薪酬、营销开支拖累利润

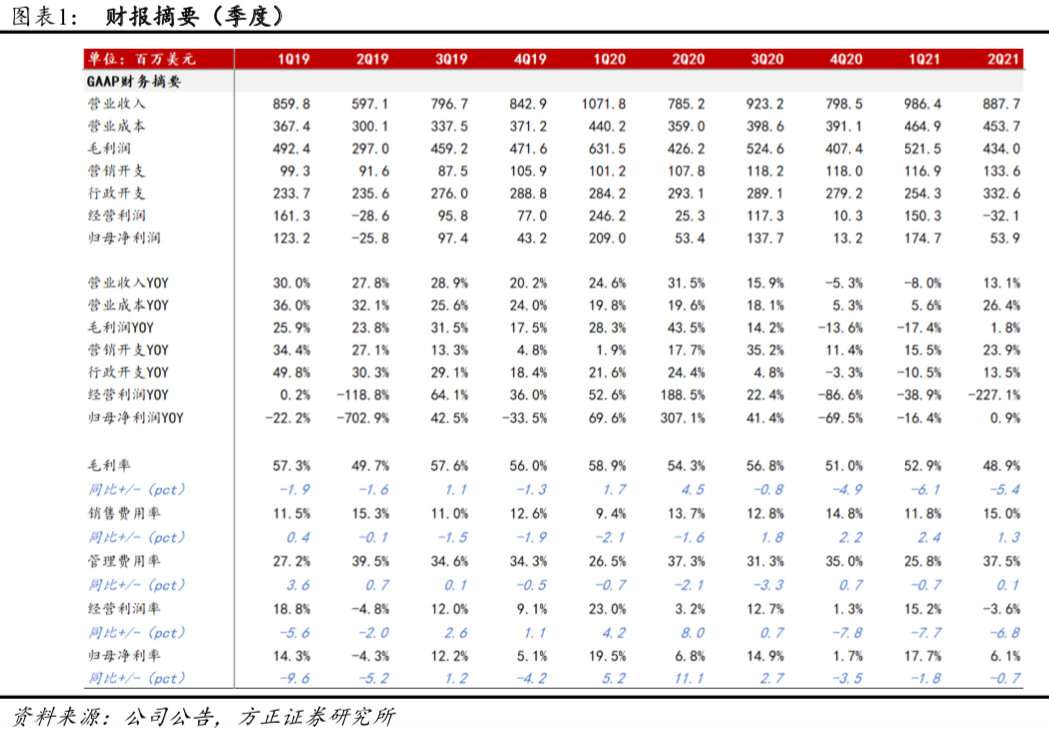

营收:FY21Q2营收为8.8亿美元,贴上季度指引上限和彭博一致预期(均为8.8亿美元),其中教学培训及服务收入8.3亿美元,YOY+15.2%,占比93.8%;图书出版收入5469万美元YoY-11.6%,占比6.2%。量价角度看:①报名人次:FY21Q2报名人次约418万,YOY+10.4%。②ASP:课程平均ASP(总现金收入/总学生报名数)YOY+13%;每小时平均ASP(现金收入/总教学时长)同比持平,其中:优能中学YOY+8%,优能1对1业务YOY+5%,泡泡少儿同比持平,出国考试培训YOY+13%。与5%-8%的正常提升幅度相比,本季度每小时平均ASP未获增长主要由于出国考试培训价格较高,且下滑幅度较大。

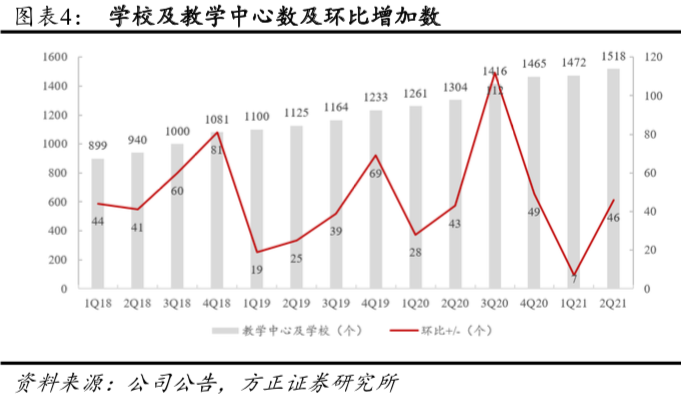

成本:FY21Q2主营业务成本为4.5亿美元,YOY+26.4%,毛利润4.3亿美元,YOY+26.4%;毛利率48.9%,较去年同期下滑5.4pct,下滑幅度较上季度有所收窄。FY21Q2公司继续坚定在线下逆势扩张,疫情爆发以来3个季度(春、暑、秋)合计增加超过100个学校和教学中心。截至FY21Q2,学校和教学中心共1518个,同比增加214个,环比增加46个;教室总面积YOY+21%,QOQ+4%。此外,公司于疫情期间提高了教师薪酬。随着公司收入端增长持续恢复,春、暑学期(FY21Q4-FY22Q1)进入新一轮招生扩张,毛利率届时有望归于正常。

销售费用:FY21Q2销售费用为1.3亿美元(YOY+23.9%),销售费用率为15%,较去年同期提升1.3pct,主要来自在线业务的投入增加。

利润:FY21Q2经营利润为-3215万美元,YOY-227.1%,经营利润率-3.6%,较上年同期下滑6.8pct,下滑幅度收窄(前两个季度分别下滑7.8/7.7pct)。Non-GAAP经营利润为-1367万美元,YOY-137.4%,non-GAAP经营利润率为-1.5%,较上年同期下滑6.2pct,幅度收窄(前两个季度分别下滑8.1/7.2pct)。

在手现金:FY21Q2期末现金及现金等价物、定期存款、短期投资余额合计60.9亿美元。

递延收入:截至FY21Q2期末,公司递延收入余额为19.9亿美元,YOY+26.5%。

2、K12收入端明显恢复,Q2同增26%,留学业务降幅收窄

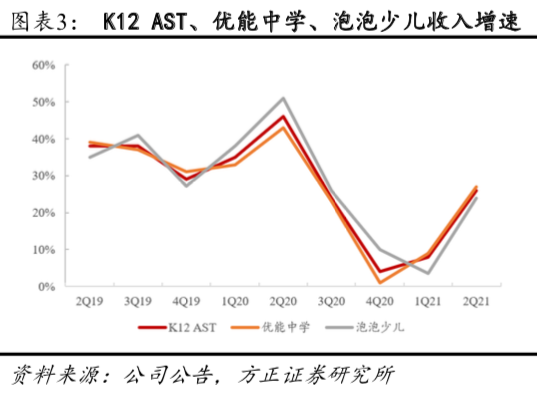

K12 AST:收入YOY+26%、人次YOY+15%,其中:①优能中学收入YOY+27%、人次YOY+15%;②泡泡少儿收入YOY+24%、人次YOY+14%。预计FY21Q3收入YOY+27%~32%(考虑到今年春节时间为2月,春季课程最早于Q4开始,导致部分春季收入确认时间推迟,对Q2同比增速有所影响。)

留学业务:①留学考试培训收入YOY-29%,降幅收窄(前两季度分别为-62%/-51%),②留学咨询和海外游学业务的收入YOY+6%(前两季度分别为6%/-31%)。预计两项业务FY21Q3收入分别下降25%-20%/下降5%-0%。

VIP个性化辅导业务:现金收入YOY+20%。

OMO:FY21Q2公司OMO策略已在绝大多数城市推行,并进入约20个新的周边卫星城市。

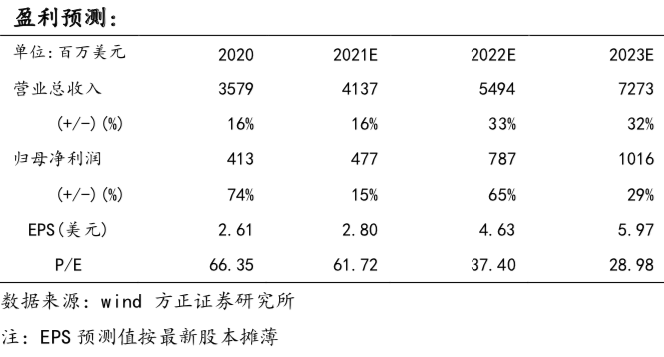

3、盈利预测与估值:疫情后公司地面业务OMO化,目前“OMO模式”包括线上线下混合小班、省域化纯在线双师大班等产品形态,背靠地面校区优质师资和本地化内容资源,放大品牌辐射面、扩大招生体量、改善运营效率,预计OMO收入占比有望持续提升;疫情期间线下培训行业洗牌,公司逆势扩张,市占率有望提升。我们预计公司FY2021-FY2023净利润为4.77/7.87/10.16亿美元,EPS为2.80/4.63/5.97美元,对应PE为61.72/37.40/28.98x,维持“推荐”评级。

风险提示:公共卫生事件风险、国际关系变化影响海外留学需求风险、课外培训与留学签证政策趋严风险、学生人数增加不达预期风险、在线教育业务盈利不达预期风险、实体中心扩张风险、汇率波动风险、市场竞争加剧风险、品牌声誉风险、管理层相关风险、估值中枢下移风险等。

(编辑:曾盈颖)