本文来自“汇通网”。

2020年,随着封锁和其他与疫情相关的限制措施生效,陆空出行骤停,第二季度全球石油需求以惊人的速度大幅下降。油价暴跌,沙特和俄罗斯之间的短暂价格战更是加剧了油价下跌,直到欧佩克和几个非欧佩克产油国达成协议,大幅减产1000万桶/天。形势所迫,其他未参与减产协议的生产商也不得不加入了减产行列。随着需求大减,储存空间不足且成本大增,他们唯一的选择就是关闭油井。2020年下半年,大规模停产和石油需求的回升部分推动了油价。

接下来会发生什么?后新冠疫情时代石油和能源市场的精确轮廓尚未显现,但我们可以预测2021年的一些关键趋势。

石油需求与能源转型

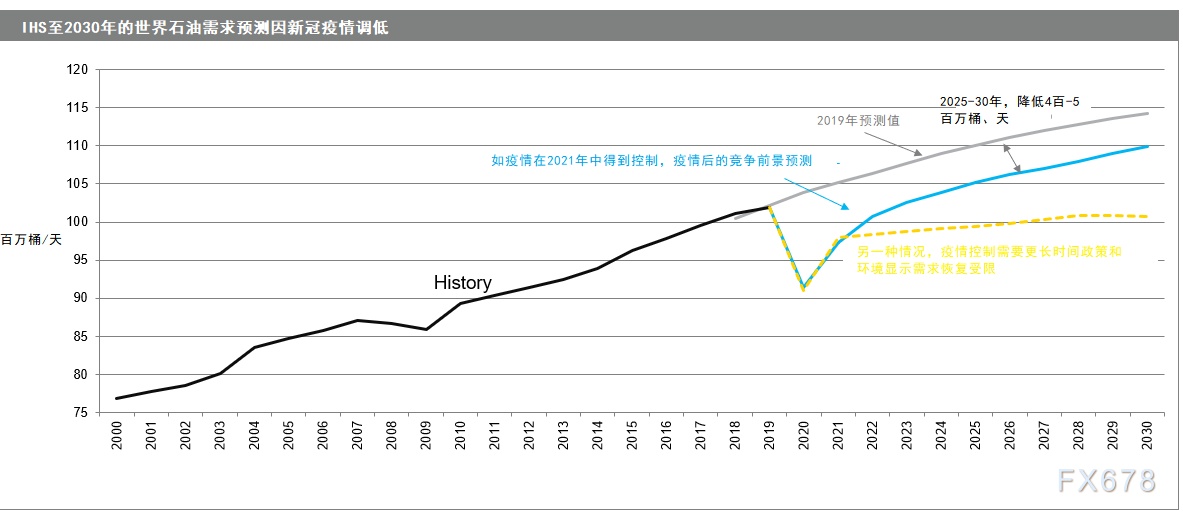

对石油市场而言,最大的不确定性是未来的需求路径。虽然疫苗正在推出,而且随着疫情得到控制,经济活动增加及出行反弹,2021年晚些时候,世界石油需求几乎肯定会激增。但是,我们有理由相信,像过去30年那样,石油需求每年平均约增长1%的盛景很难再现了。在IHS Markit Autonomy能源方案中,由于出现了新的消费者行为趋势和限制石油消费的政府政策,2019年将是世界石油需求的高点。世界石油需求的早期峰值将对能源行业战略、投资和油价产生深远影响。上游石油公司将考虑在这个潜在的高峰时期进行投资。

2020年似乎也是能源转型达到转折点的一年。1990年至2019年,脱碳进程缓慢,化石燃料在世界能源消费中的市场份额保持在80%左右,但疫情将化石燃料的使用,缩减到了创纪录的水平。

在几个趋势的推动下,投资也出现了明显的转变,热点从石油和天然气转向可再生能源。首先,太阳能、风能和电池等可再生能源的成本持续下降,预示着未来十年非碳能源的全球市场份额将进一步上升。其次,环境、社会和公司治理(ESG)标准对投资者越来越重要。新冠肺炎疫情也促使壳牌(Shell)和英国石油(BP)等一些大型石油公司加快能源转型战略,将投资重心从传统的油气活动转移。最后,世界各国政府都在为本国经济设定雄心勃勃的“净零排放”目标,让投资者不得不考虑能源转型是否会在2021年加快进展。

石油供应的挑战

即使未来的石油需求增长放缓,上游投资仍然有需求。毕竟,现有产量在不断下降,需要新的供应来源来补充。事实上,未来几年的投资不足可能最终导致市场趋紧和油价飙升。

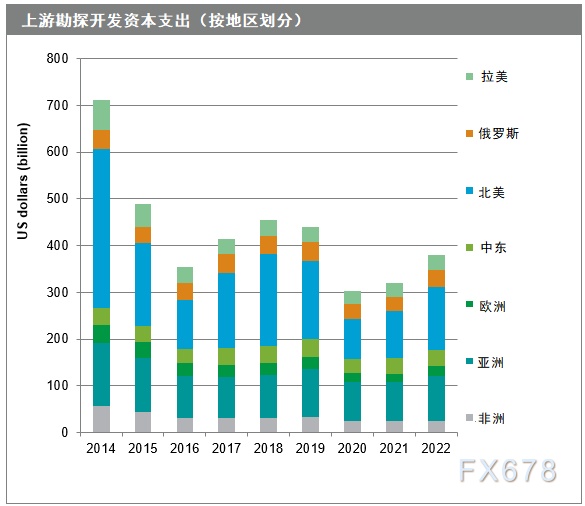

2020年,全球勘探开发资本支出下降了30%,其中北美下降幅度最大。即使油价和收入回升,石油行业仍面临一系列挑战,这些挑战可能会限制未来的投资。石油公司的债务水平处于创纪录水平,投资者态度趋于客观。过去10年里,能源是标普500指数中表现最差的板块,投资者都在要求更高的回报。石油公司关注到了这一需求,相信未来资本约束将是一大关键。另一个不利因素是,开发新的上游项目的成本预计很难大幅下降。

欧佩克成员国以及非欧佩克国家,尤其是俄罗斯也面临着供应方面的挑战,即随着需求从疫情中恢复,如何调整它们的石油供应。由于在战略上存在分歧,这一努力将充满变数。例如,俄罗斯倾向于在50美元/桶的价位增加供应,不愿放弃市场份额。然而,沙特追求更高的油价。与此同时,伊拉克和伊朗增产可能会进一步考验欧佩克的团结。

拜登政府的政策雄心将对能源和汽车行业产生影响

美国政府领导层的变动也将对油气行业产生重要影响。例如,拜登政府提议禁止在联邦土地和水域开采石油和天然气。大多数钻探活动都在私人土地上进行,但如果禁令得以实施,美国石油生产的长期潜在产量最终仍可能受到抑制。1月20日,也就是拜登上任的第一天,他撤销了Keystone XL输油管道的跨境许可,该项目的工程自此暂停。

随着美国新政府的上台,美国与关键盟友和地缘政治对手的关系也可能发生变化。或许对石油市场来说最重要的是,拜登政府正在寻求重启伊朗核协议。如果特朗普时代美国对伊朗的制裁最终被解除,该国的石油产量和出口可能会非常迅速地增长,挑战欧佩克+管理全球供应的努力。美国与俄罗斯和沙特等国关系的发展,也可能以不可预测的方式缓冲石油市场。

拜登政府还支持旨在减少交通运输业温室气体排放的政策。交通运输业仍然严重依赖石油,是美国石油需求的主要来源。拜登总统可能会加快提高美国客车和轻型卡车的燃油经济性标准,并推广电动汽车。拜登推行的支持电动汽车的政策可能包括支持建设更多的充电站,推动为公共部门车队购买清洁能源汽车,以及更慷慨的消费者电动汽车购买激励措施。

更广泛地说,在2021年及以后,世界各地的政策制定者可能会更加关注交通运输领域,以推动本国经济走上净零排放之路。2020年,英国、加州、马萨诸塞州和魁北克省分别制定了2030-35年期间100%零排放汽车(ZEV)的新销售目标。未来可能有更多国家提出类似目标。然而,各国政府也需要制定更严格的规定,包括更严格的燃油经济/温室气体排放的标准,这是要实现绿色目标所需解决的阻碍。

虽然在未来几年,零排放汽车仍将是一个政策驱动的市场,但还有其他因素也将决定零排放汽车的采用步伐,包括纯电动汽车和内燃机汽车价格差异的缩小、增加电动汽车充电器在家庭以外的可用性,以及更多零排放汽车车型,如运动型多功能车(SUV)等。

各国纷纷表示出对于绿色能源的重视,这将在长期对石油需求造成打击,投资者应该注意关注绿色能源发展进程加快的可能性。然而在那之前,石油供应的紧缩或许会先行推动油价上行。

(编辑:玉景)