近年来,随着社会发展,优生优育的理念逐步形成,通过辅助生殖来孕育下一代也已得到社会广泛认可,其中三代试管婴儿技术也成为重要的技术突破。在此背景下,以苏州贝康医疗(以下简称:贝康医疗)为代表的辅助生殖产业相关企业蓬勃发展,而贝康医疗也凭借着其先进的技术,填补了我国在三代试管婴儿基因检测技术的空白,引起极大的关注。

智通财经APP观察到,近日,贝康医疗已通过港交所聆讯,中信证券为其独家保荐人。目前港交所尚未有NGS基因类上市公司,随着贝康医疗的上市,公司有望成为香港市场第一支NGS基因类的股票。

开辟黄金赛道,多家知名资本加持

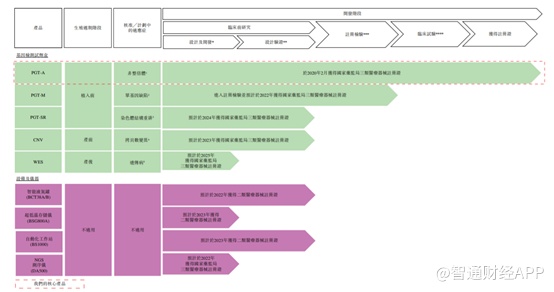

招股书显示,贝康医疗是中国辅助生殖基因检测解决方案的创新平台,也是中国唯一一家拥有覆盖整个生殖周期的基因检测试剂盒产品线的公司,目前公司的产品线覆盖至植入前、产前和产后阶段,包含5款试剂盒和多种创新设备及仪器。核心产品为PGT-A试剂盒,该产品可以在植入前筛查胚胎中的非整倍体,也是中国首个也是唯一获国家药监局注册且已获批准的三代试管婴儿基因检测试剂盒。

根据弗若斯特沙利文报告显示,中国的不孕率从1997年的3.5%提高至2019年的16.4%。同期,中国的不孕夫妇人数从2015年的4410万对增加至2019年的4990万对。

尽管有试管婴儿等方式提高生育率,但中国试管婴儿的平均妊娠成功率低于50%,平均流产率达到33%,试管婴儿最大的难点在于只能通过"形态"来判定胚胎好坏,在胚胎植入人体前无法精准确认胚胎是否健康正常。

而贝康医疗研发的产品PGT-A试剂盒,可以在胚胎植入前对每一个胚胎进行全基因水平的精准筛查,检测其是否发育正常(一种经常与试管婴儿植入失败相关的染色体疾病)。

经过4年全球最大规模的临床试验检验,该产品能将试管婴儿成功率提高至72%,流产率降低到6.9%,具有极其显著的意义和价值,不仅填补了中国在三代试管婴儿基因检测技术方面的空白,还开辟了一条全新的赛道。

与此同时,中国对PGT的需求也在快速增长。根据弗若斯特沙利文报告,2015年PGT周期数目约3700次,到2019 年已经增加至约30400次,复合年增长率为69.4%,预期在2024年达到约270000 次,复合年增长率为55.3%。

假设标准为每个周期六个胚胎,在2019年和2024年分别约有0.2百万个胚胎及1.6百万个胚胎。随着中国对PGT试剂需求的增加,其市场规模(按基于出厂价计算的销售收入计)从2020年的人民币95.9百万元增加到2025年的34亿元,复合年增长率为103.8%,2030年进一步增加至147亿元,2025年至2030年的复合年增长率为 34.2%。这意味着未来在这条黄金赛道上,贝康医疗或将实现高速领跑。

也正是由于公司的PGT-A这一款市场最前沿的三代试管婴儿基因检测试剂盒,贝康医疗获得了不少著名机构投资者的加持。截至目前,贝康医疗进行4轮融资,累计获得资金约4亿元,投资方包括高瓴资本旗下的高瓴香港,OrbiMed、元禾原点等机构。

高瓴资本在医药界的投资不必细说,OrbiMed以及元禾原点也均为医药行业的投资大拿。具体来看,OrbiMed在美国二级市场参与了多家医药公司的运作,更是早在2014年底,OrbiMed亚洲便耗资4495万元收购了艾德生物4.495%的股权,随即奥博亚洲增资艾德生物5263万,获得4.775%股份,总计持有艾德生物9.27%的股份,介入成本估值在10.5亿左右。

后面又在参与沛嘉医疗、康方生物、欧康维视、海吉亚、康基医疗以及中概股燃石医学等。元禾原点管理的资产约人民币540亿元,已投资于医疗行业的若干公司,如基石药业、亚盛医药等。

百亿蓝海市场,贝康医疗占先发优势

能吸引如此多的知名资本,除了贝康医疗处于百亿蓝海市场外,还与公司在多方面都具有先发优势有关。

伴随着辅助生殖治疗的需求不断增长,居民健康意识的日益提升,基因检测的可购性和可用性的不断增加以及技术进步,中国辅助生殖医疗器械正在快速发展。

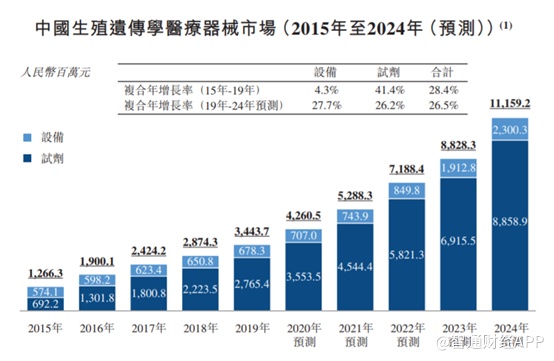

据弗若斯特沙利文数据显示,中国生殖遗传学医疗器械市场从2015年的13亿元增长至2019年的34亿元,复合年增长率达28.4%,并预期在2024年达到112亿元,2019年至2024年的复合年增长率达到26.5%。

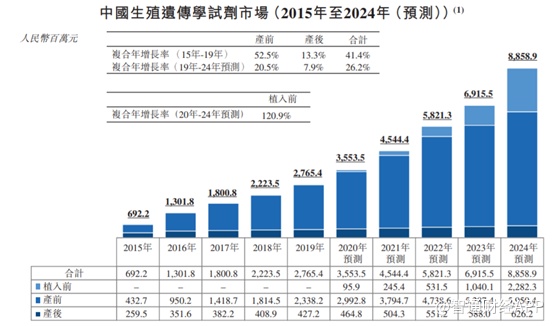

作为生殖遗传学医疗器械中重要的组成部分,检测试剂近年来迅猛发展,按市场规模计算,从2015年的7亿元增长至2019年的28亿元,复合增长率高达41.1%,预计2024年将达到89亿元。而胚胎植入前基因检测(PGT)试剂市场预计2020年至2024年将比整个市场增长更快,期间复合增长率为120.9%。

作为国内唯一一家产品组合涵盖整个生殖周期所有关键阶段的公司,贝康医疗自然也从行业的快速发展中受益,另外,由于公司的产品具有先发优势,因此在多方面都表现出竞争力十足。

在产品方面,公司已进行多中心、前瞻性、盲法临床试验。通过对六个生殖诊所中的1482对夫妇的总共收集6282个胚胎样本进行活检和检测,显示出公司的PGT-A试剂盒具有100%的敏感度和100%的特异性。

数据显示,在6282个胚胎样本中,公司识别出1672个为阳性胚胎,4483个为阴性胚胎,并对381个检测为阳性的阳性胚胎和291个检测为阴性的胚胎进行验证,显示出100%的敏感度和100%的特异性。这表示公司的PGT-A试剂盒能正确识别所有整倍体或正常的胚胎。

在商业化方面,公司已经建立了一支经验丰富的商业化团队。自营团队方面,通过共建遗传学实验室、参加国家级生殖学研讨会等方式,目前公司已经覆盖了35家持牌医院和生殖诊所(总共70家)。公司的产品也在这些医院中获得了不错的客户满意度和粘性。推销商方面,目前公司已经在24个省份拥有10家第三方推销商,覆盖了252家医院。

受益快速增长的市场需求、公司优秀的产品以及经验丰富的商业化团队,公司于2020年4月开始启动商业销售PGT-A产品,PGT-A试剂盒的平均售价约为每件1253元,销量为32388件。

在技术方面,公司持续高研发投入,已建立高耸的市场准入壁垒。据招股书显示,2018年、2019年以及截至2020年9月30日,公司的研发开支分别占收入的57.7%、35.7%和38.4%。另外根据中国法律法规,PGT试剂的临床试验需要一万份以上的检测样本,完成如此大的检测样本,不仅需要一定的技术,对资金的需求量也非常大。无疑贝康医疗凭借着先发优势,建立了相当高的市场准入壁垒。

贝康医疗作为先发者,在行业中具有定价权。此次登陆港交所后,本就是行业领航员的贝康医疗,在资本的助推下,有望加速推进产品组合商业化,继续领跑百亿辅助生殖检测赛道。另外,随着贝康医疗的产品PGT-A市场渗透率的提升,PGT行业也会逐步形成严格的行业标准,进一步带动行业准入门槛标准得到提升。