本文由资深投资人“高处看海”供稿,文中观点不代表智通财经观点。原标题为《广汇双熊能否雄起?》。

汽车经销商行业,也就是乘用车4S店行业,有车一族恐怕一年都要打上几次交道。但作为二级市场的投资者们,大都数人好像对这个行业了解的不算太多。一个辛苦不赚钱的“苦差事”,在如今拼赛道如日中天的市况下,屋漏偏逢连雨天,全行业多达3年之久的下行周期,更是让坚守或接飞刀的投资者们苦不堪言。

“别人贪婪时我恐惧,别人恐惧时我贪婪”。每逢岁末年初,我都会总结过去一年的成败得失,同时展望一下新的一年的投资机会。本着人弃我取的原则,广汇“双熊”便映入了我的眼帘。

离开了行业背景去空谈一个孤立的企业,无异于只见树木不见森林,最后只会落得一个缘木求鱼的结果。我们先暂且把“双熊”搁置一边,先来看看汽车经销商的行业格局。

行业格局简析

立足当下,也许这不是一个好行业

1.我国乘用车销量连续三年负增长

回顾自2000以来的数据,我国乘用车销量曾经连续16年增长,在2017年达到2417.8万量的峰值后,销售量罕见的连续三年下行,2020年全年,乘用车零售累计达1928.8万辆,同比下降6.8%。

2.业内企业连年亏损

2018年经销商新车毛利从2017年的5.5%下降到0.4%,经销商的亏损面从2017年的11.4%增加到39.3%。2019年完成全年销售目标的经销商占比仅为28.9%,另有7.4%的经销商目标完成率在50%以下;相比2018年,2019年经销商的亏损面扩大至41.0%,亏损比例大幅增加,而盈利经销商比例减少至29.7%。

2020年上半年汽车经销商生存状况看,品牌分化明显,经销商完成任务的压力较大,只有20%基本完成销售任务,实现销量增长的经销商占比为21.5%,其中销量减少10%到30%的经销商占比较多,还有17.2%的经销商销量下降了40%以上。上半年有38.3%的经销商出现亏损,32.9%的经销商持平,仅有28.8%的经销商表示盈利。

3.集中度低,对上下游议价能力弱

2019年汽车经销商总经销网点38702家,百强经销商的市占率只有34%。行业高度分散和同质化的特征,决定了对上游汽车生产商议价能力很弱。乘用车单价高,消费频次小的特点,决定了用户对价格极其敏感,行业同质化的特性,更进一步削弱了对下游客户的议价能力。行业高度分散的特性,加剧了行业内部的竞争,下游消费者渔翁得利。

4.新能源汽车时代销售模式的颠覆

从长期看,新能源汽车代替传统汽车是一个必然趋势。传统的汽车销售,主要选择4S店这种商业模式,该模式于1998年引入了中国,并且这种商业模式在国外有近百年的历史或者说有近百年的成熟经验,并让人习惯于以这种模式购买汽车。

但是,电动车时代,产品和消费需求都在变化,在新形势下汽车的销售服务模式必定也在变化,并且模式将会多样化。厂家直销和体验店,以及汽车超市等新的销售模式,甚至共享汽车的兴起,都可能颠覆传统4S店的现有格局。

着眼未来,能否苦尽甘来?

1.乘用车销售逐渐回暖

2020年全国乘用车市场一季度下降41%,二季度下降3.6%,7-12月增速保持在8%左右强势增长态势。中汽协预计,2021年乘用车销量预计增长7%左右,终端销量在2100万辆以上。

2.芯片短缺可能导致汽车减产

据媒体报道,受疫情影响,国际芯片市场出现了短缺潮,并波及汽车行业,大众、福特(F.US)、丰田(TM.US)等多家汽车企业不得不采取削减产量、减产等方式应对这场危机。近日,美国伯恩斯坦研究公司预测,2021年全球范围内的汽车芯片短缺将造成多达450万辆汽车产量的损失,相当于全球汽车年产量的近5%。

3.刺激汽车消费政策层出不穷

2020年11月18日,国务院常务会议提出,要实施扩大内需战略,进一步促进消费。在扩大汽车消费方面,鼓励各地增加号牌指标投放,开展新一轮汽车下乡和以旧换新。

鼓励有条件的地区对农村居民购买3.5吨及以下货车、1.6升及以下排量乘用车,对居民淘汰国三及以下排放标准汽车并购买新车,给予补贴。加强停车场、充电桩等设施建设。此前,各地方政府已多次出台多项促进车市消费的政策,包括老旧汽车置换、新能源汽车消费补贴等相关政策。

4.毛利率大概率触底回升

2020年上半年经销商新车平均毛利率约为-3.5%,俗话说物极必反,赔本赚吆喝的事本就不可持续。供给端受限和需求端增长共振,叠加政策刺激,经销商毛利率不但会转正,更有可能超预期。

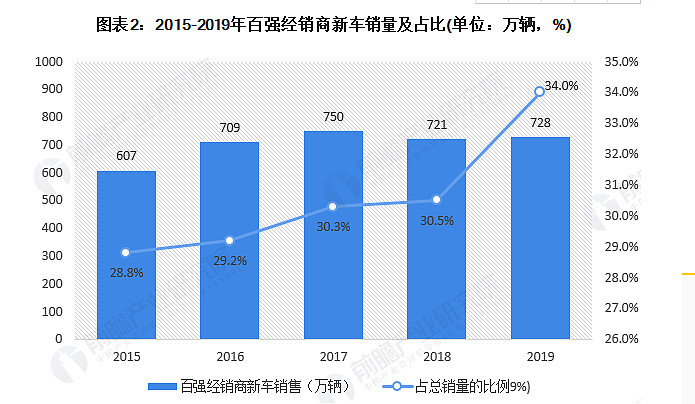

5.行业集中度持续提升

2015到2019年短短4年时间,行业集中度由28.8%提高到34%,特别是2019年同比2018年,仅一年时间集中度就提高3.5%,行业集中度有明显加速的趋势。行业集中度的提升,有利于提高对上下游的议价能力,减少竞争,提高新车销售毛利率。

6.担忧4S店消失为时尚早

未来10-20年时间内,4S店应该不会退出历史舞台。电动车无需太多的后续维修保养,且保养周期较长。但燃油车需要较为频繁的维修保养,这是4S店存在的优势。在可以预期的10-20年内,燃油车依然是未来的市场主体,目前我国燃油车保有量高达2.6亿辆,并且每年仍有2000万辆的增量,可以想见,在燃油车这么大的保有量和增量的情况下,4S店退出只是一个伪命题。

即便拿新能源车来说,4S店模式同样有助于汽车厂商更快地铺开销售网络。毕竟如果单纯依靠厂家直营,实体店的建设需要巨大的投资。因为目前特斯拉(TSLA.US)、蔚来(NIO.US)等造车新势力的产能有限,不用大面积铺开实体店,但随着其产能攀升,如果达到大众、丰田等传统车企的产量,它们也可能会考虑通过授权去吸引更多加盟商参与销售。

事实上,一直强调直营模式的蔚来已经在尝试吸引更多加盟商,从而在更多城市铺开销售网络。目前,蔚来NIO Space就是通过加盟方式进行销售。不过与传统4S店不同的是,NIO Space的运营权仍由蔚来掌控,加盟商只是获得利益分成。不久的将来,不排除特斯拉也可能进行这方面的尝试。

广汇汽车,成色几何?

1.经营规模雄踞全球榜首

作为全球第一大汽车经销商,2019年营业收入是中升控股1.5倍,汽车销售量高达中升控股的2.54倍,规模优势明显。

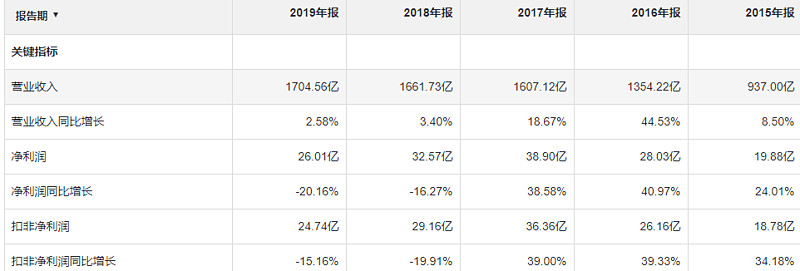

2.下行周期营收逆势增长

广汇汽车从2015营收937亿,至2019年快速增长到1704.56亿。更为难能可贵的是,即便在行业负增长的2018(-4.1%)和2019年(-9.6%),营收也分别有3.4%和2.58%的增长。2020年因为疫情的关系,营收可能首次负增长,这也是股价加速下行的一个重要因素。

3.净利润连续三年负增长,但远优于同业

最近三年,在汽车经销行业大概只有3成企业盈利的情况下,广汇汽车的归母净利润依然能维持在30亿左右的规模,已经很不错了。当然,如果和行业翘楚中升控股(00881),永达汽车(03669)和美东汽车(01268)相比,还是有所逊色。总之,在这片红海内,盈利能力超过广汇的企业可以说是屈指可数。

4.广汇汽车和中升控股的一些简单定性

研究汽车经销商行业的朋友都清楚,目前这个行业的优势主要体现在豪车和日系,更快的周转,更高的售后吸收率。

中升控股聚焦于一线城市,主要代理豪华车和日系,豪华车销售这几年逆势增长,车主对价格相对不敏感,售后吸收率高。杜邦分析结果,中升控股主要胜于周转率,具体表现为存货周转率和总资产周转率远优于广汇,两者毛利率相差无几,杠杆率也差不多。

广汇汽车代理主要品牌,兼顾豪华车,网络遍布全国,主要分布在华北西北。中升控股这两年完胜广汇汽车,主要得益于豪华车子赛道的逆势成长,在这个前提下,周转率的提升也是顺理成章的事情。

风水轮流转,今年到谁家。目前的劣势也许会成为今后的优势,目前的优势也许会成为今后的劣势。一线城市道路拥挤,驾驶体验很差,长期的限购也是必然;电动汽车的技术日新月异,智能化和网联化的加速落地,最前沿的科技在电动汽车领域的应用,都会让那些手握重金的豪华车主们垂涎欲滴。

引领时代的一定是精英,领导潮流的一定是一线城市,电动车的普及,同样最先颠覆的必然是豪华车,并且必然从一线城市开始。

另外从政策面看,中低端车更受益于汽车下乡。三北地区相对落后,暂时购买力偏低,但目前保有量的低基数正是日后发展的潜力所在。住得起房,开得起车,对于未来的国人应该不是奢望。城市能级低,道路也会比较畅通,驾驶体验相对友好,购车欲望强,而且不会限购。

另外北方冬季低温环境,会导致电动汽车性能下降。主要表现在动力电池在低温环境下出现明显的性能下降,电池容量衰减,续驶里程缩水,特别是每当北方城市遭遇寒潮气温骤降,问题更加凸显。靠科技进步解决这个问题,恐怕又是几年之后的事情了。加上电动车从一线城市到三北地区降维打击,又要延迟个好几年。

5.关于广汇汽车的估值

简单粗暴来预测一下,按今年三季度单季归母净利润8.11亿计算,,预估广汇汽车2020年归母净利润21亿左右。以此年化预估广汇汽车2021年业绩32亿。行业协会预期2021年行业销量增长7%,以此预估广汇销量增长10%,因乘数效应,业绩增长20%,全年业绩38亿。如果取中位数35亿,目前市值210亿,市盈率仅6倍。对标中升控股的市盈率20倍(按10%的增长率),也是超值了。

关于广汇汽车的利空和催化剂

利空

1.控股股东广汇集团的债务和质押

由于流动性紧张,2020年有多家国际评级机构下调广汇集团评级,3月穆迪将其评级展望由“稳定”调为“负面”;惠誉将广汇汽车的评级从BB-下调至B+,展望“负面”。

截至2020年9月末,广汇集团总资产为2696.22亿元,总负债1802.57亿元,净资产893.66亿元,资产负债率66.86%。2021年1月15日广汇汽车的质押率为40.96%。大股东质押率整体呈下降趋势,从侧面体现了广汇集团资金最紧张的时候已经过去了。

2.188亿商誉压顶

商誉主要是由前期多次溢价收购形成的,商誉占总资产比例大概是同行中升控股的2倍左右。我不关心减值压力,关键还是利用现有资源创造利润和现金流能力。

3.高负债和融资利率

资产负债率65.66%,中升控股65%。资产负债率高离不开行业背景,但融资利率8%左右确实偏高。

4.大股东人品问题

这个不多说了

5.恒大脱手和冯柳减持

恒大忍痛割爱,实在是没办法;至于冯柳,投机机会太多,不必太当真。

催化剂

1.申能入股

一方面是对广汇系价值的认可和背书,有利于提高广汇系融资能力和降低融资成本。恒大和申能先后看上广汇,特别是恒大,投巨资造新能源车的同时,在资金极为紧张的情况下“强挤出”145亿入股广汇集团,看重的就是广汇汽车遍布全国的销售网络,从侧面验证了电车时代渠道的重要性。

目前市场可能还对申能入股将信将疑,我觉得已经是板上钉钉的事。退一步来说,恒大留下来岂不是更好!直接就成了恒驰的唯一代理商,这一定会引爆广汇汽车!

2.回购股份

在广汇系资金链并不宽裕的情况下,能拿出几亿真金白银回购股份,也是诚意满满了。

3.提出数字化转型策略

如果广汇汽车哪天和几大互联网公司合作,我一点都不惊讶。从长期看,汽车销售线上线下融合是必然的趋势。房地产行业贝壳的崛起,靠的就是线上线下的高度融合。曾经红极一时的搜房,因单纯聚焦线上的衰落,都应该给我们很好的启发。两手都要硬,线上线下都要强,线下甚至比线上更重要。

4.与新能源车造车新势力合作

广汇遍布全国的渠道优势,肯定会获得造车新势力们的青睐,前面的恒大就是很好的证明。

5.行业的上行周期

周期股必须顺周期做,广汇汽车和广汇宝信(01293)也许是汽车经销行业的顺周期龙头。

6.股价历史低位

目前广汇汽车股价只有2.58元,只有历史高点16.15元的六分之一;广汇宝信0.8港币,尚不及历史高点9.6港币的十分之一。“双熊”股价历史低位,为我们提供了极好的安全边际和入场时机。

7.估值历史低位

广汇汽车2021年预期市盈率6倍,放眼全部A股,除了银行地产,很难找到如此便宜的股票;广汇宝信3.28倍的静态市盈率和0.26倍的市净率,更是低估的令人发指。

8.戴氏双击近在眼前

今年汽车经销商行业的整体回暖,以及广汇汽车的业绩爆发,一定会成为提振股价的重磅催化剂。今年预计广汇汽车EPS同比增长高达67%,资本市场大概率会提前反应,2020年报和2021年一季报很可能是股价爆发的重要时间节点。港股广汇宝信这两天放量逆势拉升,也许就是广汇“双熊”雄起的一个重要信号。

(编辑:彭伟锋)