本文来自“丫丫港股圈”。

临近春节,各地疫情又时有反复。这给了即将到来的春运极大的压力,以至于若要春运返乡需要持有7日内核酸阴性证明。

核酸检测已经成为疫情常态化防控的必备需求。

应对数亿人的检测量,目前的医疗资源是否能够应对呢?这当中除了占主体的医疗机构外,国内的ICL辅助落地“应检尽检”的应对策略,无疑发挥了支撑作用并做出了重大贡献,体现了ICL独特的优势助力核酸检测。

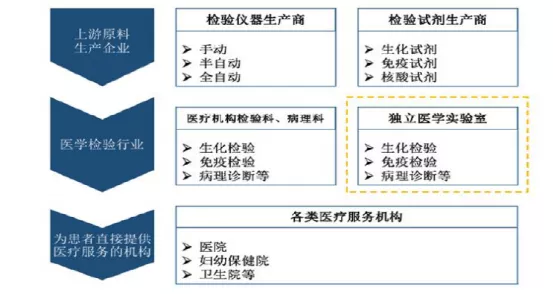

ICL即独立医学实验室,又称第三方医学实验室, 是指在卫生行政部门的许可下,具有独立法人资格、独立于医院之外从事临床检验或病理诊断和服务并能独立承担责任的医疗机构。

简单来说ICL就是医学检测外包。

它与医疗机构建立业务合作关系,集中收集并检测这些机构采集的标本,并将检验结果送回以应用于临床。

医学检验实验室可分为医院内部实验室、独立医学实验室(ICL)和诊所附设实验室,处于诊断产业链的中游。产业链上游为IVD设备和试剂生产商,下游直面各类医疗机构及检验者。通过市场化运作参与到医疗服务之中。

降本增效+专业壁垒

ICL的最大特点是资源共享,具有显著的规模效应带来的降本增效的作用。

ICL将原本属于医院检验科、病理科的检验业务外包进行集中检验,现降低成本,提高效率,统一标准。对于一些小型医疗机构无法进行的诊断和临床少见的诊断项目,独立诊断实验室非常符合医疗卫生系统的整体成本效益和资源的充分利用。与同类医疗机构检验科相比,设备耗材的集中化采购、自动化设备的广泛使用、大量样本集中检验使得ICL具有显著的规模效应。

根据2018年国家卫计委卫生发展研究中心发布的第三方检验实验室效果明股及经验总结项目报告,ICL有着明显的降低成本优势,以2016年为基数推算,2016-2020年间ICL可为医院节省的检验花费为104、137、176、221、274亿元,每年可节省医保支出近1%。

另外ICL能通过专业化不断提高检验水平,做到普通医院检测难以企及的高度。

ICL实现了医学检验领域的专业化分工,为保证检验结果的准确性与权威性。ICL配备专业的医学检验人员、病理诊断医生、先进设备以及实验室技术平台,可开展医院检验科由于样本量少、成本高等原因无法进行的高端复杂性检验,覆盖的项目种类远超于各类医疗机构。这也是独立医学实验室的优势所在。美国和日本的大型独立检验机构能实现4000项以上的检测项目,国内龙头金域医学能实现2600项检测项目,满足不同收入水平的患者的需求。相比之下,医院往往只能完成500项左右的项目。

这样规模化的检测外包其实对资金投入和专业人才需求很高。提高检验技术水平需要检验机构增加研发投入以及人才培养,不断学习并转化领先的检验技术甚至需要能够利用自身的经验和积累进行自主研发。这需要大额的实验设备投入以帮助检验技术的进步,也需要招聘具备丰富的业务知识和操作经验的检验人员。特别是病理诊断,需要有执业医师资格且有丰富经验的病理医生根据标本切片进行主观判断、提供病理诊断结果,因而对人才的要求极高。

并且医学独立实验室一般要通过比较严格的质量体系认证,如 ISO9000 系列认证、 美国CAP认证、国际联合委员会(JCI)认证、ISO/IEC17025 认证、ISO15189 认可等。这是ICL行业最大的壁垒。

但ICL有一个问题,就是由于部分待检验标本有特定的放置时限,因此这个行业具有一定的服务半径。远距离服务既无法满足检验要求,也因需要冷链运输而增加了不必要的成本。

所以ICL必须搞成连锁。连锁化的实验室往往能够通过合理的网点设置布局以及不同网点之间的配合,将协同优势发挥到最大,因此,率先完成实验室网点布局的企业将占据发展的优势,在市占率稳定的同时,借助于市场规模的快速扩大实现业绩的迅速增长。

国内ICL近年快速发展但渗透率低

20世纪80年代,中国出现了一些早期的检测服务中心。1985年扬州医学检验中心开始涉足检验业务的社会化服务,获得了较好的经济效益。后来陆续有一些不同形式的检验业务服务中心,如山西高科技医学检测中心、部分医院的对外开放实验室等,但均未成规模,这些机构检测范围相对单一,不能作为医学独立实验室发展成较大规模。21世纪初,广州金域医学检验中心成为中国第一个被卫生行政部门批准的的医学独立实验室。2000年后,杭州艾迪康、达安、上海美众等医学独立实验室相继成立。2005年,达安基因、广州市金域和艾迪康的医学独立实验室,开始了全国连锁的经营模式。

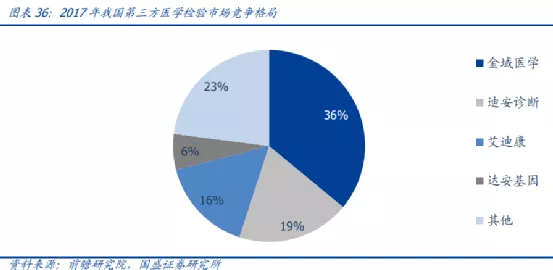

截至2020年9月,中国独立医学实验室已多达1800余家。其中,金域医学、 迪安诊断、艾迪康、达安基因是我国我国第三方医检市场四大龙头企业。其累计市场份额已达到国内第三方医检市场的70%左右。

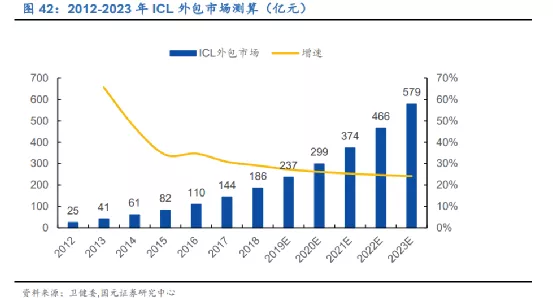

根据国元证券的预测,我国ICL市场近几年依旧会高速增长,2023年市场空间将达到579亿,2018年-2023年的CAGA为25%。

虽然国内ICL近几年发展迅速,但整体渗透率仅在5%左右,相比发达国家还有较大的差距。美国20世纪60年代开始出现,经过多年发展已经在海外医疗体系中比较成熟,医保控费、DRGS等政策和商业保险推动ICL行业发展。

ICL在美国、欧洲、日本分别达到35%、50%、67%的渗透率,通过连锁化和并购整合,行业集中度较高,通过研发和技术并购不断更新高端检测内容,并向CRO等领域拓展。龙头公司在广度和深度两个维度持续发展,在资本市场上也走出长牛行情。

(全球知名第三方独立医学检验实验室)

发展趋势

1、中国DRGs的逐步推进将推动ICL的全面发展

2019年10月, 《国家医疗保障DRG分组与付费技术规范》和《国家医疗保障DRG(CHSDRG)分组方案》正式发布,DRGs最核心标准已经出台,相当于完成了顶层设计和基础搭建。随着CHS-DRG在全国的推行,DRGs在全国的推行驶入了高速路。

DRGs的指导思想是:通过统一的疾病诊断分类定额支付标准的制定,达到医疗资源利用标准化。有助于激励医院加强医疗质量管理,迫使医院为获得利润主动降低成本,缩短住院天数,减少诱导性医疗费用支付,有利于费用控制。

DRGs政策推行之后,医院检验科在成本控制的目标之下将会更倾向与第三方独立医学实验室合作,第三方独立医学实验室的市场份额有望得到进一步提升。

2、分级诊疗推动基层医院争夺

随着分级诊疗的推进,基层医院必将迎来更多患者。但是无论诊断设备、诊断技术还是人才配置,基层医院与三级医院差距都非常显著。 基层医院的检测能力较为落后,单个医院即使有能力建设先进的检验科室,也存在重复投入和检测量少的问题。

作为支撑分级诊疗真正落地的第三方检验外包服务,可大大提高基层医疗机构检测服务的数量和质量,快速弥补诊断能力差距,必将随着基层检验整体市场的井喷而获得长足的发展。

3、特检可能成为新的增长曲线

从检验项目上看,常规的免疫,生化,病理增速有限,价格越来越低,特检项目将是未来的金矿。质谱,NGS,流式等技术平台越来越受到重视。

从海外龙头Quest和LabCorp发展历程来看,特检业务占比有望持续提高。从Quest发展历程来看,特检业务的快速增长是其发展的主要动力,从2006年至2019年其业务占比从14%增长至34%,而特检业务的高毛利也推动其盈利能力实现提升。在LabCorp业务构成中,特检业务则维持在30%以上的水平,总体较为稳定,普检和特检业务均保持稳健的增速。

4、因防疫常态化而受益

海外疫情还在蔓延、外部输入性风险仍然存在。虽有疫苗推进,但考虑到病毒变种,防控未来数年可能都不能懈怠。防疫常态化的核酸检测将持续。若资源充足,大规模的核酸检测,可能多次使用,就像备战春运这样。另外,大规模普检筛查对其他流行疾病的检查可能形成了很强的示范效应。

还有很重要的一点是,ICL的专业性在新冠疫情期间得到充分体现,例如截止2020年三季度,金域医学已完成新冠检测2200万人份。ICL专业的大量的新冠病毒检测能力给疫情防控提供有力的支持,让政府和医疗机构对ICL有了新的认识,有助于提升认可度和后续的渗透率。

总结

从当前医改的角度来看,ICL是少数不仅不受影响还获益的子行业。上游医院端由于医改压力增大,契合医改思路的ICL降本增效的吸引力凸显。参照海外龙头的发展,检测外包无疑是一个确定性的趋势。既有认证和专业壁垒,也经历着中国的人才红利,加上疫情的催化,ICL是医药板块必须配置的方向之一。

(编辑:玉景)