本文来源微信公众号“分析师徐彪”,作者天风策略团队

1.漂亮50泡沫缘何而起?

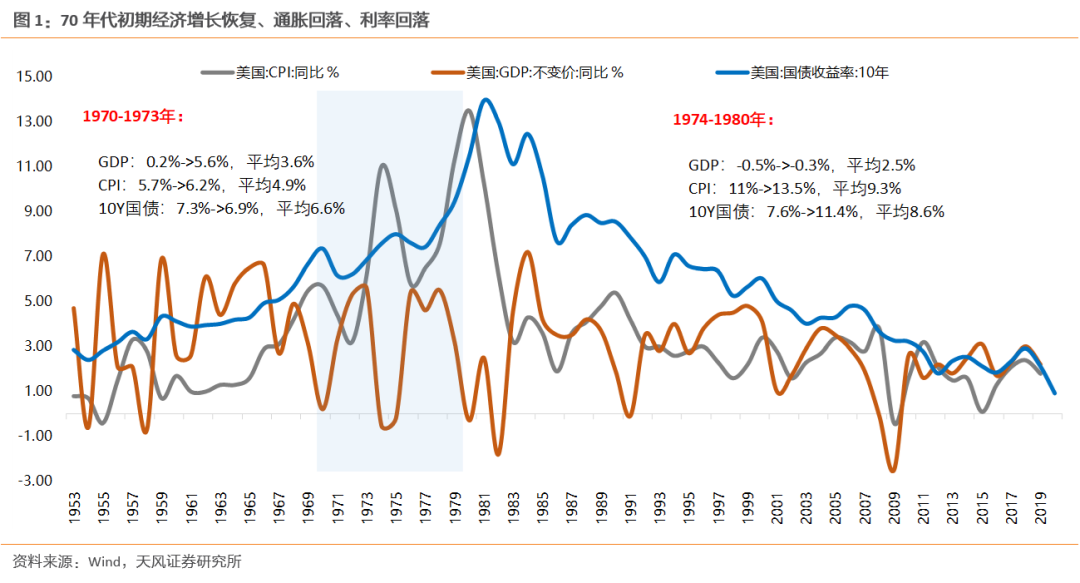

漂亮50泡沫的背景环境包括——经济复苏、通胀回落、居民收入提高、消费升级、投资理念从炒作到价投。

事后总结来说,天时地利人和催生了漂亮50的泡沫:尼克松新政下,70年代初期经济复苏,工资物价管制,通胀回落;1964年《减税法案》降税扩大内需,居民收入提高(美国1978年人均GDP破万亿),消费行业进入繁荣与升级的时代;60年代市场经历了概念股和并购重组的炒作,投机风格盛行至极致之际,当时经济复苏催生高景气的消费股开始获利机构和价值投资者的追捧。

2.漂亮50泡沫为何破灭?

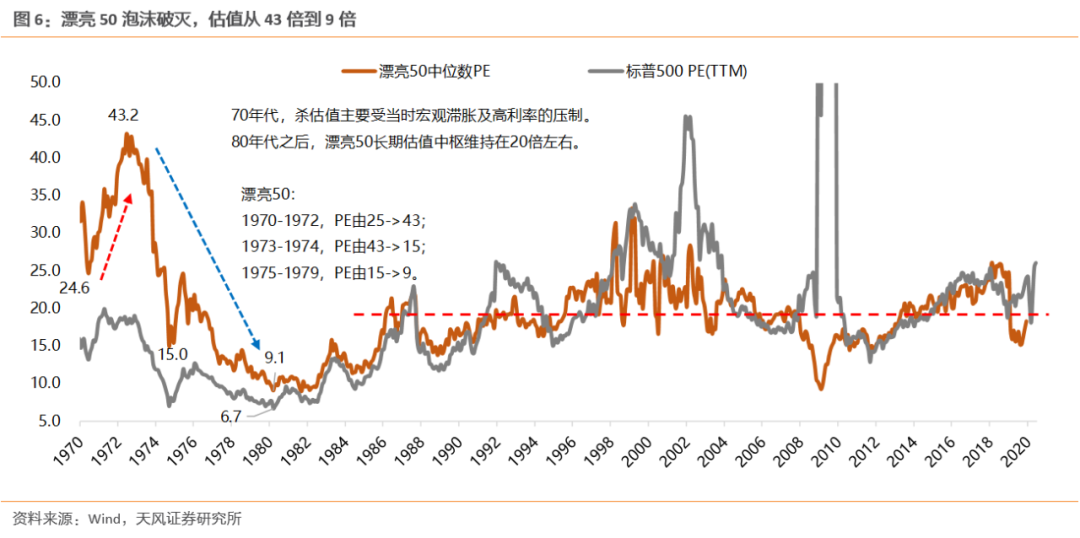

(1)通常认为的漂亮50泡沫行情是在1970-1973年这两三年期间,70年代的漂亮50可以分为三个阶段:

① 1970.05-1973.08泡沫阶段:漂亮50上涨113%,标普500上涨37%;

② 1973.09-1977.04估值消化跑输阶段:漂亮50上涨-29%,标普500上涨-5.5%;

③ 1977.05-1979.12逐步开启超长黄金周期:漂亮50上涨33%,标普500上涨9.7%。

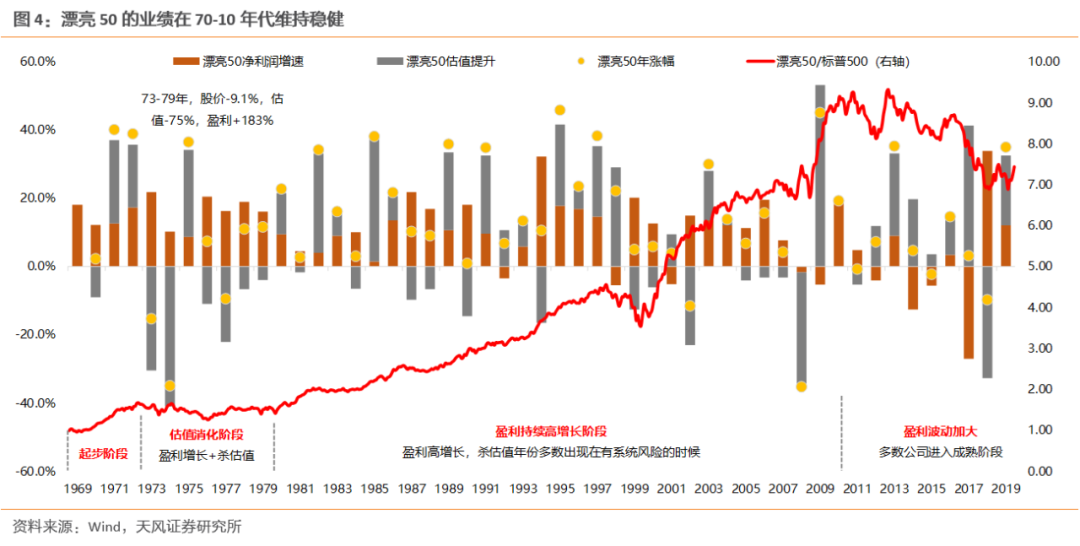

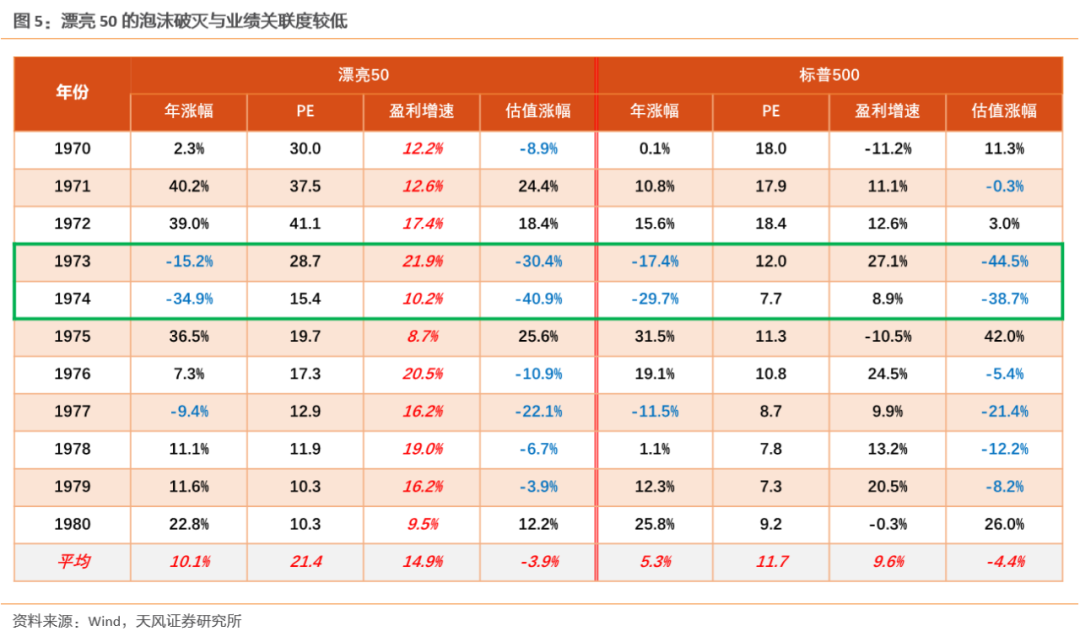

(2)漂亮50的泡沫破灭和随后的杀估值与微观股票业绩并没有太大关系

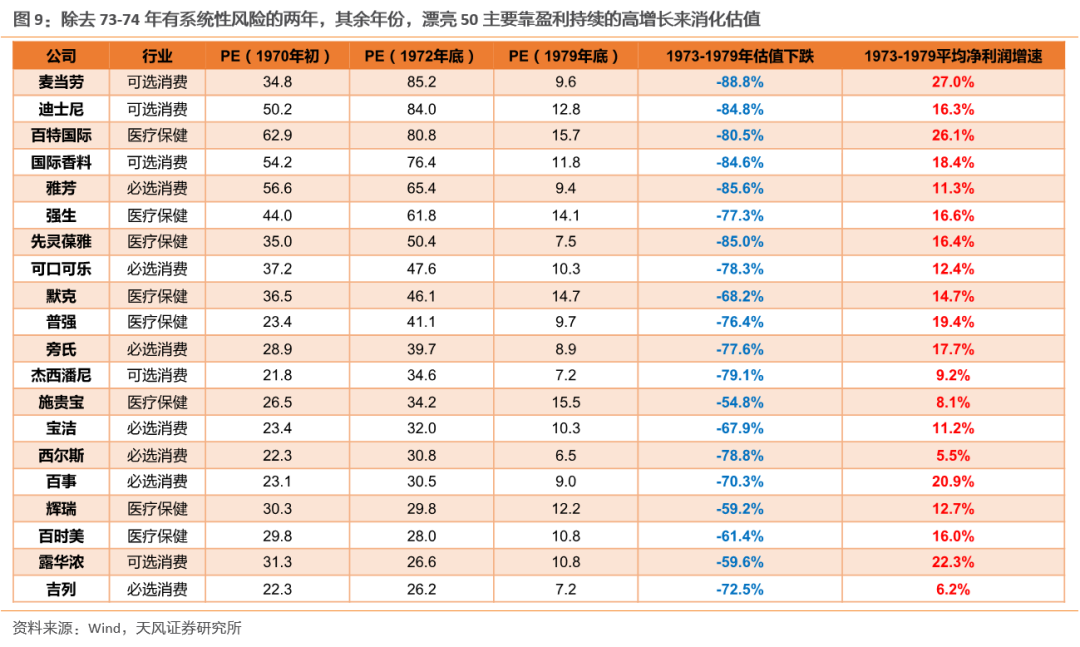

71、72年漂亮50大幅提估值,73、74年漂亮50大幅杀估值,乃至70年代后期整个杀估值的过程中,漂亮50的业绩始终围绕15%左右的水平波动,并没有大起大落,业绩不是漂亮50泡沫破灭的触发因素。

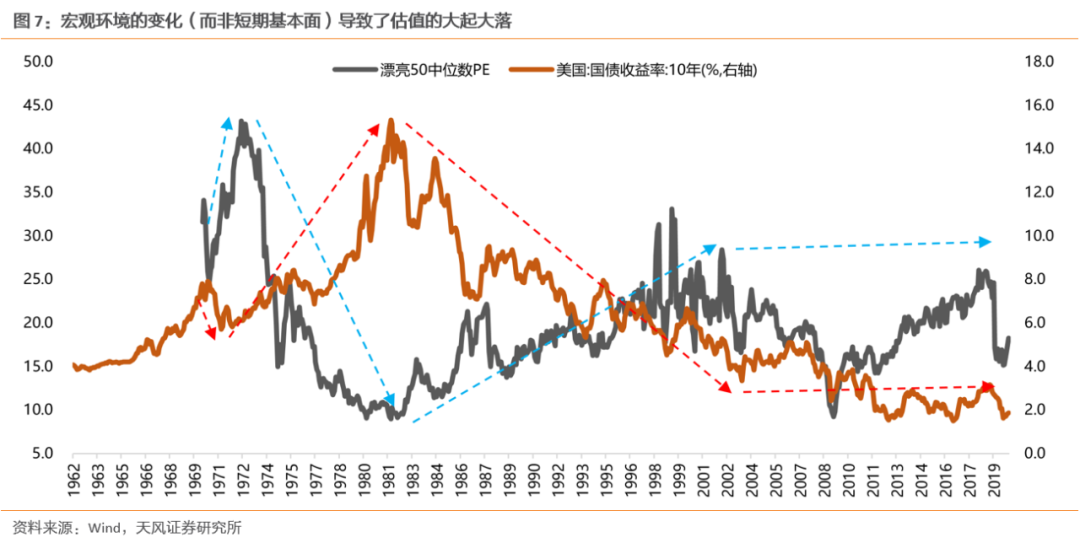

(3)刺破漂亮50估值泡沫的导火索是73年10月石油危机爆发导致经济陷入滞胀以及随后连续10年的利率上行。

74-80年,美国GDP平均2.5%,CPI平均9.3%,经济陷入深度滞胀。不只漂亮50包括整个美股市场都进入杀估值阶段,而利率的持续飙升也大幅压低估值(国债收益率从6%一路升至14%),漂亮50的平均PE也因此回落至9倍,但在随后40年内再未有更低的估值出现,包括08年的金融危机。

小结:

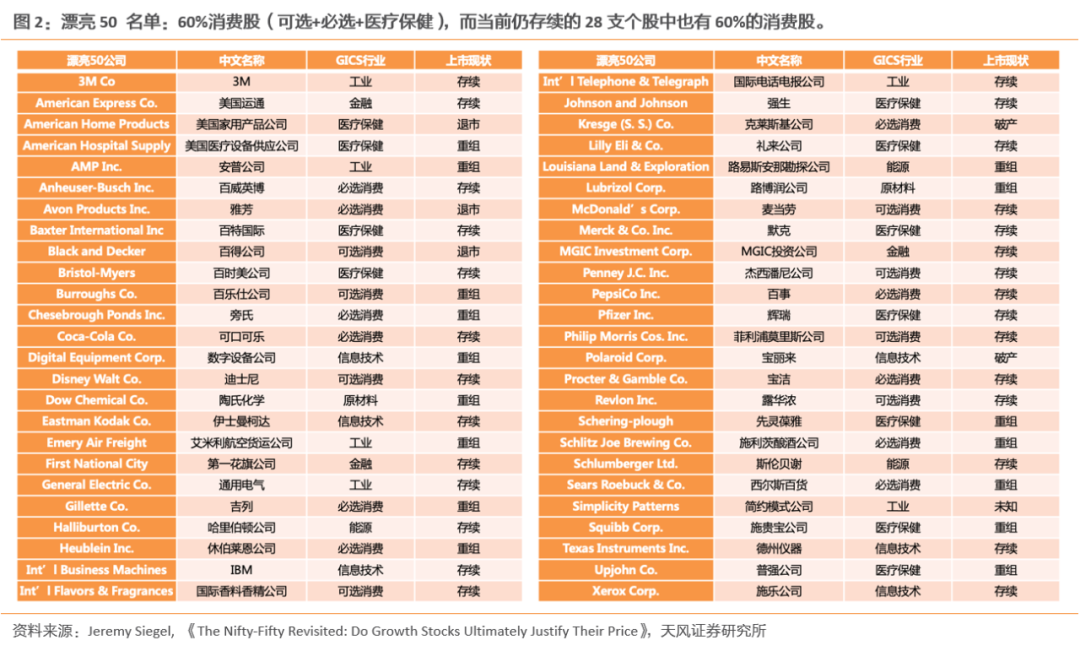

(1)漂亮50也好、核心资产也罢,关键特质是业绩具备可持续性和稳定性。

(2)本文中美股漂亮50的样本是指70年代-10年代的漂亮50(业绩极为稳定),但这批公司并不是2010年代后的漂亮50(业绩开始大幅波动),如图4。

(3)对于业绩具备稳定性的公司而言,(上述漂亮50在70-10年代),即当DCF估值模型中分子的现金流比较稳定的时候,其估值的波动,主要取决于分母的贴现率,也就是宏观环境(利率、流动性、通胀)。

(4)2017年后,随着外资进入A股,中国的核心资产估值逻辑亦是如此。全球定价的A股消费核心公司,估值中枢的变化,在过去4年中,与短期业绩波动关联度降低,但与美债利率的反向关联度明显提升。

3.泡沫破灭后,漂亮50如何消化估值?

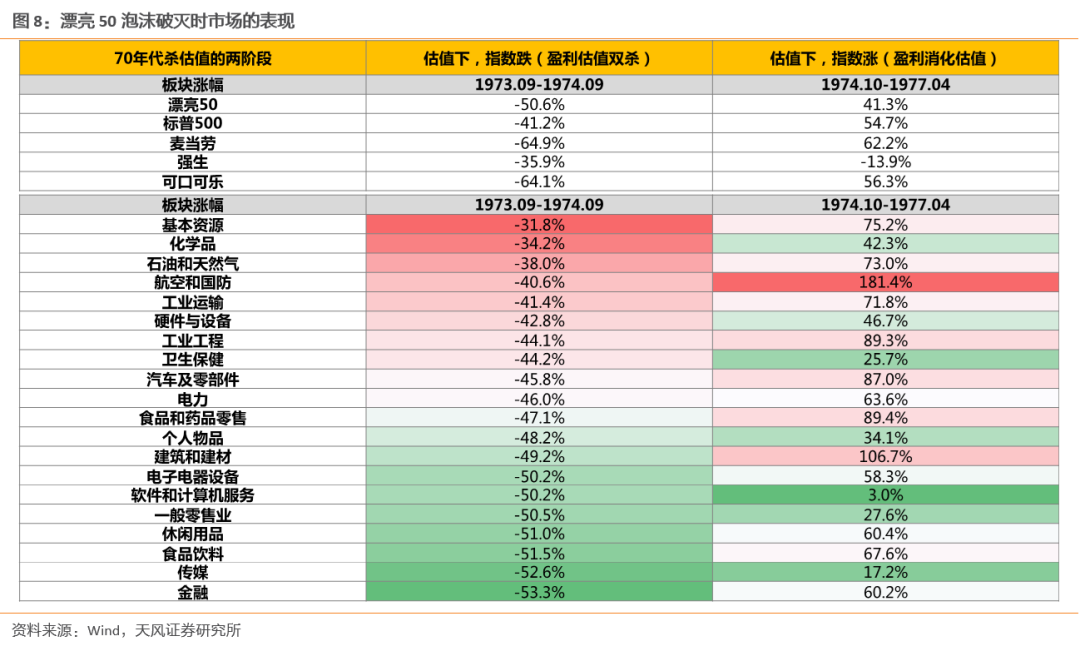

第一步:1973.9-1974.9暴跌消化估值

漂亮50以暴跌消化高估值,股价下跌50%。同期标普500下跌41%,在此阶段,相对最抗跌的是石油、化工等资源品和军工,对应当时中东战争和石油危机的主要背景环境。

第二步:1974.10股价开始震荡上行,以稳定的盈利消化估值

73年到79年漂亮50估值从43倍大幅回落到不到10倍,大部分公司估值杀去了80%左右。但由于业绩大部分时候稳定在10%-20%左右,因此,股价在大幅下跌一年之后,就开始了震荡上行,以业绩消化估值。

相对收益角度,1973.09-1977.04漂亮50跑输标普500大概4年左右,但总体跑输幅度仅23.5%。(该区间,漂亮50跌29%、标普500跌5.5%)。随后,从1977年5月开始,漂亮50正式开启了长达30年的漫长跑赢之路。

4.泡沫破灭、消化估值后,漂亮50为何又能跑赢30余年?

从70年代后期开始,漂亮50真正进入了盈利持续推动的超长牛市,长期跑赢标普500。在77-10年代的34年中,其中漂亮50有28年跑赢,6年跑输,以年度为单位计算的跑赢概率达到82.4%。70年代中后期估值消化结束之后,漂亮50的长期PE中枢维持在20倍左右,且大幅杀估值年份多数出现在有系统风险的时候。盈利方面,漂亮50大约有 90%的年份盈利都是正增长,长期来看无疑赚的是盈利增长的钱。

70年底末期推动漂亮50长期跑赢的因素包括:

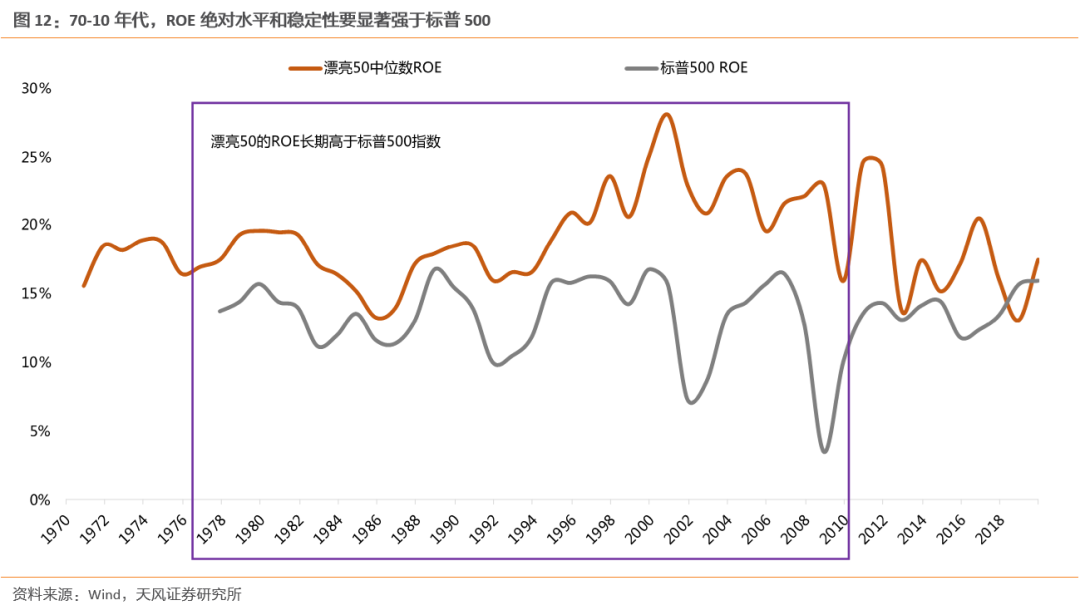

(1)70-10年代,漂亮50具备业绩的稳定性,业绩长期维持在10%-20%之间,是真正意义上当时代的核心资产。其ROE绝对水平和稳定性要显著强于标普500。

(2)80年代初期,滞胀的经济环境接近尾声,美债利率从14%的高位随着美国经济增长中枢下台阶,也开始进入趋势性回落的阶段。对应漂亮50的估值水平,从最低位的不到10倍,开始慢慢回升到20倍以上。

(3)增量资金角度,美国自70年代末开始推动401K计划,并于90年代开始加速发展。

最后,进入2010年代,这一批公司的业绩波动明显放大,很多已经不属于新时代的漂亮50,于是随后10年也开始跑输标普500。

5.经验小结&对A股核心资产的启示

1、漂亮50也好、核心资产也罢,关键特质是业绩具备可持续性和稳定性。本文中美股漂亮50的样本是指70年代-10年代的漂亮50(业绩极为稳定),但这批公司并不是2010年代后的漂亮50(业绩开始大幅波动),如正文图4。

2、漂亮50泡沫缘何而起——经济复苏、通胀回落、居民收入提高、消费升级、投资理念从炒作到价投。

3、漂亮50的泡沫破灭和随后的杀估值与微观股票业绩并没有太大关系,刺破漂亮50估值泡沫的导火索是73年10月石油危机爆发导致经济陷入滞胀以及随后连续10年的利率上行。

4、泡沫破灭的第一年,漂亮50以暴跌消化高估值,股价下跌50%。同期标普500下跌41%,在此阶段,相对最抗跌的是石油、化工等资源品和军工,对应当时中东战争和石油危机的主要背景环境。

5、相对收益角度,1973.09-1977.04漂亮50跑输标普500大概4年左右,但总体跑输幅度仅23.5%。(该区间,漂亮50跌29%、标普500跌5.5%)。随后,从1977年5月开始,漂亮50正式开启了长达30年的漫长跑赢之路。

6、从70年代后期开始,漂亮50真正进入了盈利持续推动的超长牛市,长期跑赢标普500。在77-10年代的34年中,其中漂亮50有28年跑赢,6年跑输,以年度为单位计算的跑赢概率达到82.4%。

7、推动漂亮50在77-10年长期跑赢的因素包括:(1)稳定的业绩;(2)美债利率中枢下行;(3)401K养老金计划。

8、经验与总结:

(1)对于业绩具备稳定性的公司而言,(上述漂亮50在70-10年代),即当DCF估值模型中分子的现金流比较稳定的时候,其估值的波动,主要取决于分母的贴现率,也就是宏观环境(利率、流动性、通胀)。

(2)2017年后,随着外资进入A股,中国的核心资产估值逻辑亦是如此。全球定价的A股消费核心公司,估值中枢的变化,在过去4年中,与短期业绩波动关联度降低,但与美债利率的反向关联度明显提升。

(3)因此,对于 A股的消费类核心公司,关注的焦点应当是全球流动性的问题,也即2021年美国疫苗接种的进展、美联储每次议息会议关于购买资产的态度、美债利率和美国M2的周度高频数据。

资料来源:Wind,天风证券研究所

备注:年初美债利率突破1%,但核心资产仍然在提估值,短期出现背离核心是公募年初爆款发行大超预期。中期来看,全球流动性(利率、通胀)仍是核心资产定价之锚。

风险提示:信用收缩超预期,全球流动性收缩超预期,疫情不确定性等。

(编辑:陈秋达)