本文来自微信号“追寻价值之路”,作者:国信策略。

不少投资者将当前A股市场的抱团现象与美股70年代的“漂亮50”行情进行比较,关于“漂亮50”行情,我们此前写过不少深度专题报告。本文将当前A股抱团与美股“漂亮50”做一下比较,并探讨可能引发后续行情变动的原因。

当前A股抱团与美股“漂亮50”行情确实有很多相似的地方,体现在:

(1)两者公司都主要集中在食品、医药、电子等行业,没有传统周期性行业大公司;

(2)两者上市公司特点都是盈利增速不算太高,但是ROE较高,盈利能力稳定性更强;

(3)两者所处的宏观经济环境都是经济较好,但是名义经济增速不高波动不大,这导致了市场高盈利增速品种较少,大公司的“逆周期”盈利稳定属性获得了估值溢价;

(4)两者的估值水平都显著高于市场平均水平,多年以后“漂亮50”公司估值大幅回落与市场整体趋同。

“漂亮50”行情因为什么而终结?

我认为,“漂亮50”行情的终结可以分为两个阶段,第一阶段,1973年在经济衰退中股价大跌;第二阶段,1974年经济复苏后“漂亮50”股票反弹,但明显跑输大盘,估值再也回不到原先的位置了。

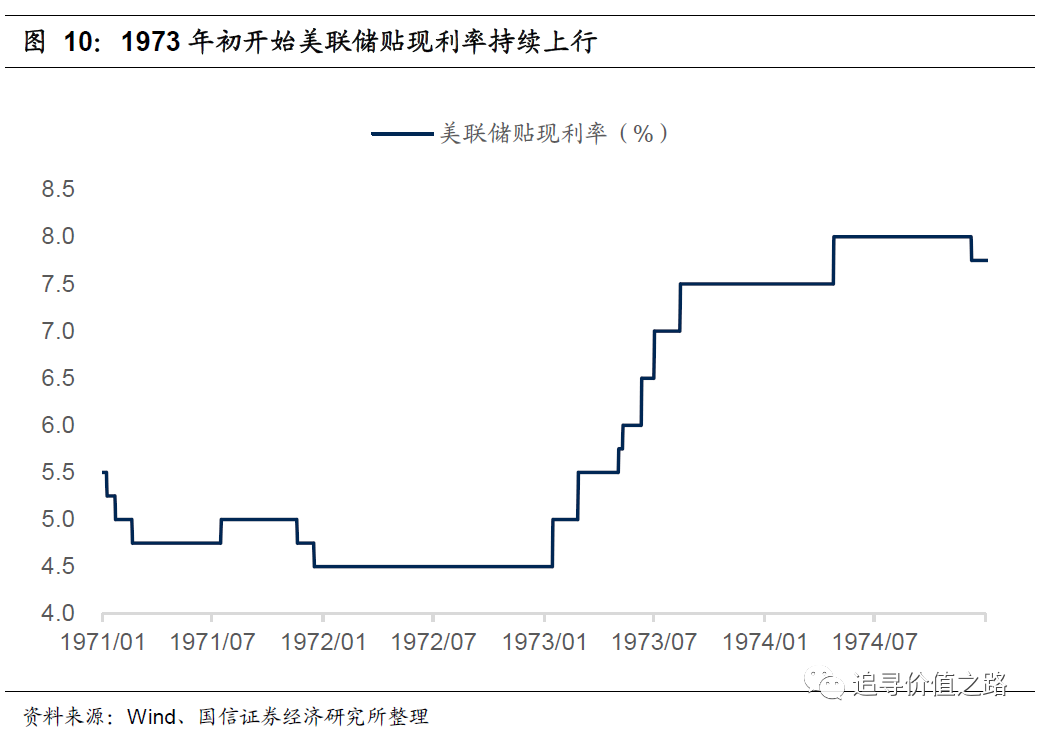

就第一个阶段而言,从1973年初开始,美股表现(下行)、美国工业产值同比增速(下行)、美联储贴现利率(上行),这三者几乎是完全同步同时发生的,即“漂亮50”是在货币政策快速收紧叠加美国经济衰退中大跌的。

就第二个阶段而言,核心问题是1974年石油危机以后,美国的名义经济增速大幅上行,市场上开始出现了很多盈利高增长品种,但“漂亮50”公司的盈利增速并没有显著上升,“逆周期”属性从优势变为了劣势,这是导致估值溢价消失的核心原因。

展望A股市场而言,实际上“抱团”一直多少都存在,“抱团”本身并不是股价未来变化的充分条件。

逻辑的关键变化有两个,一是如果单纯出现PPI层面的物价上涨,此时名义经济复苏的重要性更强,行情没有太大的系统性风险,到4-5月份PPI见到高点时,全部A股的盈利增速分布可能出现巨大变化,行情出现扩散的或者板块轮动的可能性较大。

另一个是如果后续出现CPI层面的通胀,可能引发货币政策的全面收紧,三季度以后如果再叠加盈利周期开始下行,那么将有可能出现“漂亮50”结束时的情况,CPI上行是2021年宏观经济中的重大风险变量。

我个人认为,目前看PPI上行基本是确定性事件,CPI上行可能性较小,行情出现扩散或者轮动可能性大,出现大幅调整下跌可能性小。

一、20世纪70年代初期的美股漂亮50行情

当前A股市场呈现出一定的“抱团”特征,即机构投资者投资范围集中在相对少数的核心公司之中,且持股集中度有越发集中的特征。

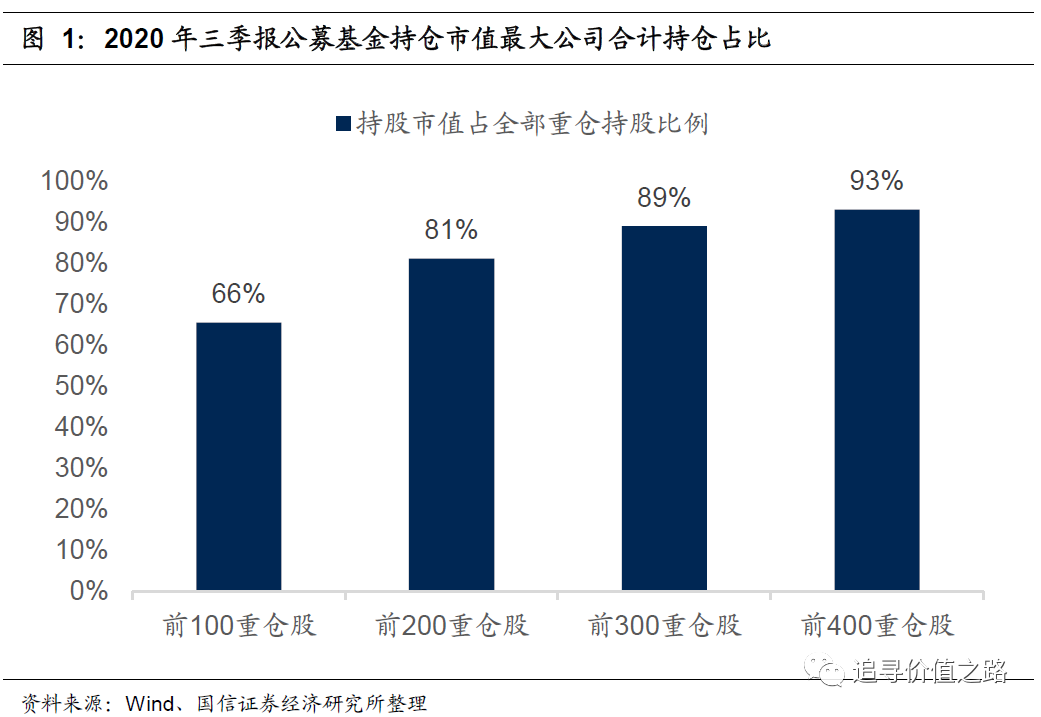

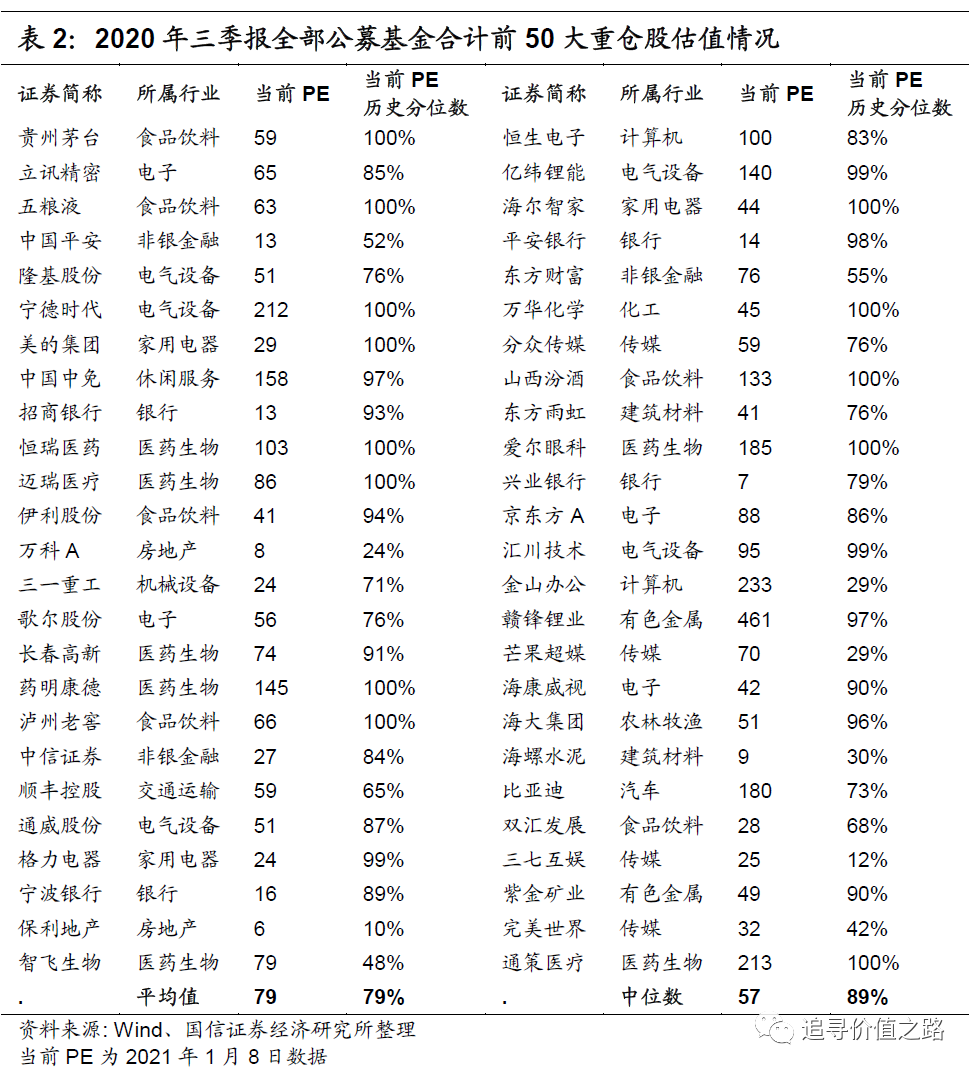

根据最新的2020年公募基金三季报数据,我们统计了主动管理型权益类基金(包括普通股票型基金、混合型基金中的偏股型、灵活配置型、平衡型,不包括指数类股票基金)的重仓持股情况,所有主动管理型权益类基金产品的重仓持股合计涉及约1600家A股上市公司,其中持股市值前100大公司的合计持股市值占全部重仓持股市值比例为66%,前400大重仓持股公司合计市值可以达到93%。

换言之,虽然目前全市场A股数量已经有4000个,基金重仓个股基本集中在这400个股票中,持股非常集中。

面对A股市场的“抱团”现象,很多投资者想到了与美国70年代的“漂亮50”行情进行对比。“漂亮50”,顾名思义,50个股票,也有很强的“抱团”含义。

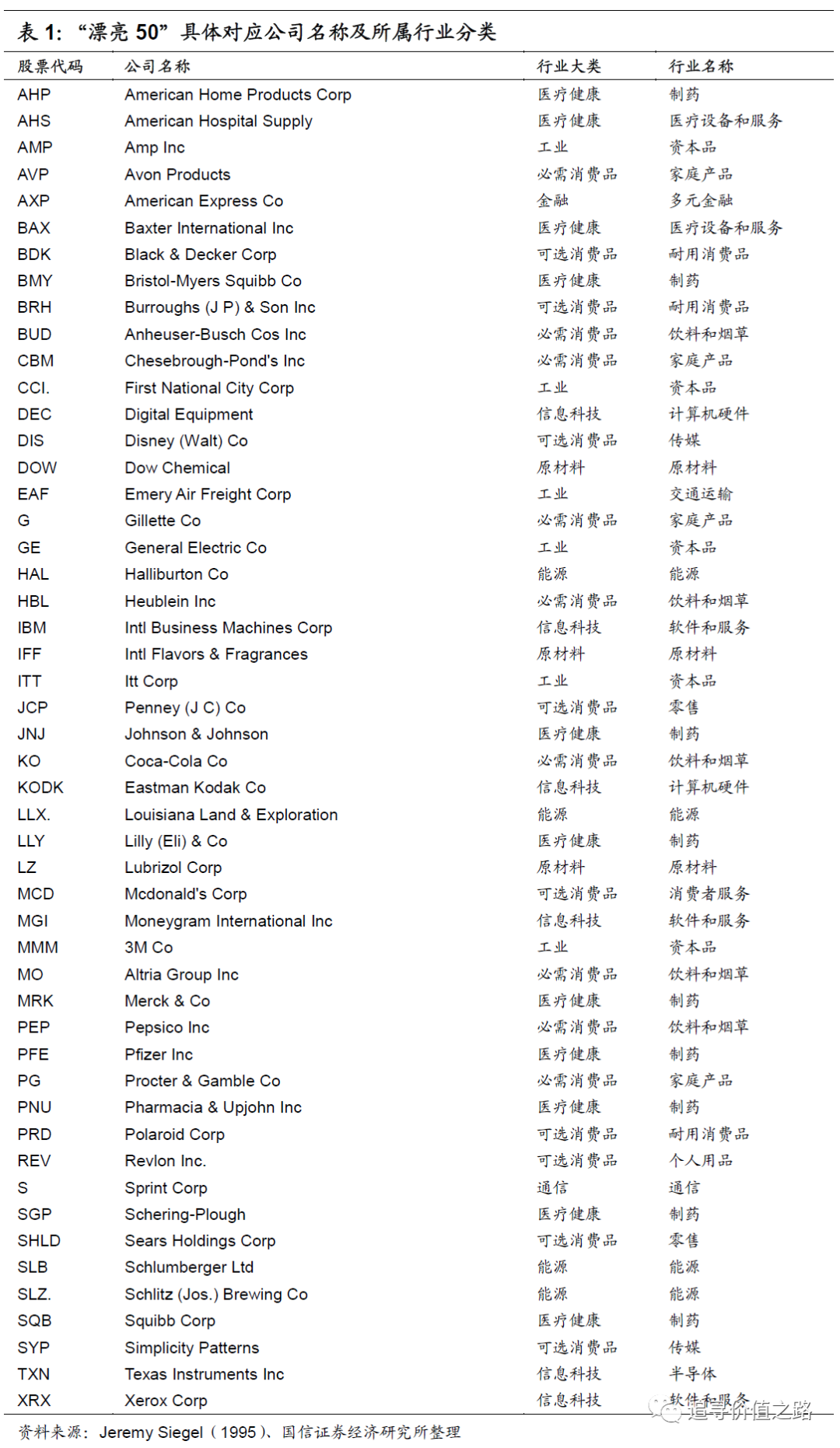

首先需要明确的是,美股“漂亮50”是一个通称,实际上并没有明确的定义,甚至在行情发生的当时,美国主要财经媒体也很少出现“漂亮50”的提法,“漂亮50”这个提法是后来大家对这段行情的一个回顾总结。所以“漂亮50”并没有一个一致公认的股票名单,类似现在A股的“核心资产”概念,什么是“核心资产”,涨得好的一般是,涨得不好的肯定不是。

对于“漂亮50”具体对应的股票标的,国外的研究一般采用都是Morgan Guaranty Trust Co.提供的股票名单(Forbes. "The Nifty-Fifty Revisited." December 15, 1977以及Jeremy Siegel, “The Nifty-Fifty Revisited: Do Growth Stocks Ultimately Justify Their Price”, Journal of Portfolio Management, 1995)。

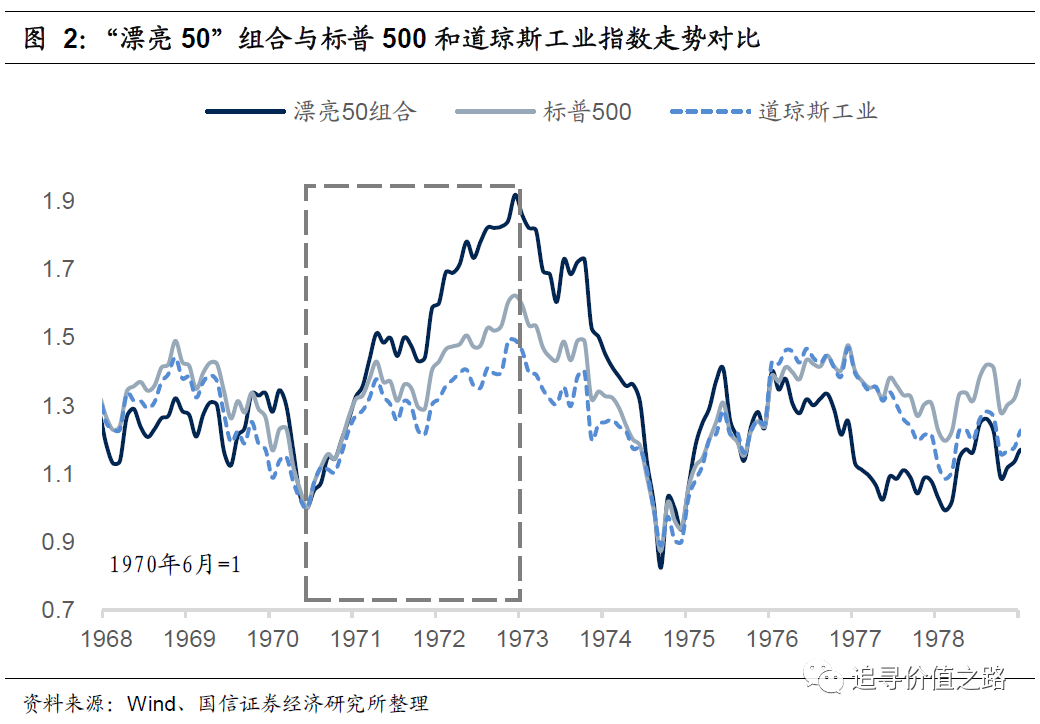

对于“漂亮50”行情发生的具体时间段,也没有统一的说法。通常以1972年底市场下跌前的高点作为行情结束的时间,而行情开始时间的说法各有不同。本文根据前述“漂亮50”组合计算的“漂亮50”指数与标普500指数走势的对比来看,“漂亮50”行情主要发生在1970年6月行情低点到1972年12月行情高点,这段时间内“漂亮50”股票表现明显跑赢标普500指数。因此,报告中我们以1970年6月到1972年12月作为“漂亮50”行情发生的时间段。

二、板块分布:食品、医药、电子行业分布较多

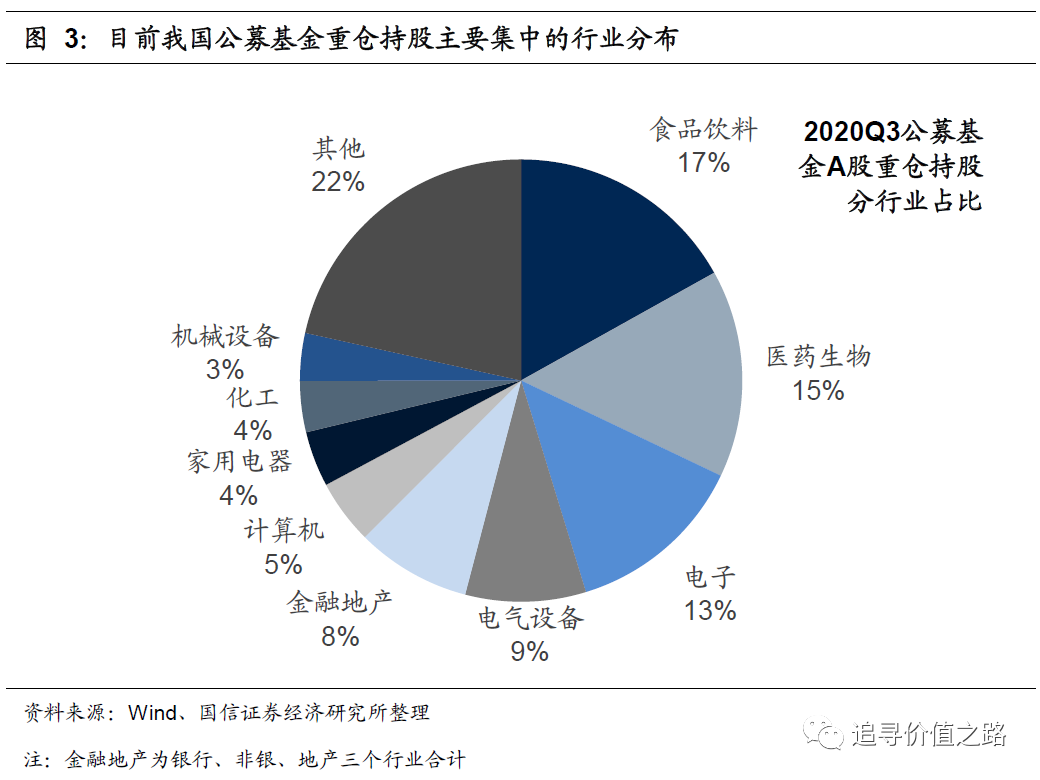

从行业板块的分布来看,按重仓持股的市值合计来算,目前公募基金A股重仓持股主要集中在食品饮料、医药生物、电子、电气设备这几个行业。

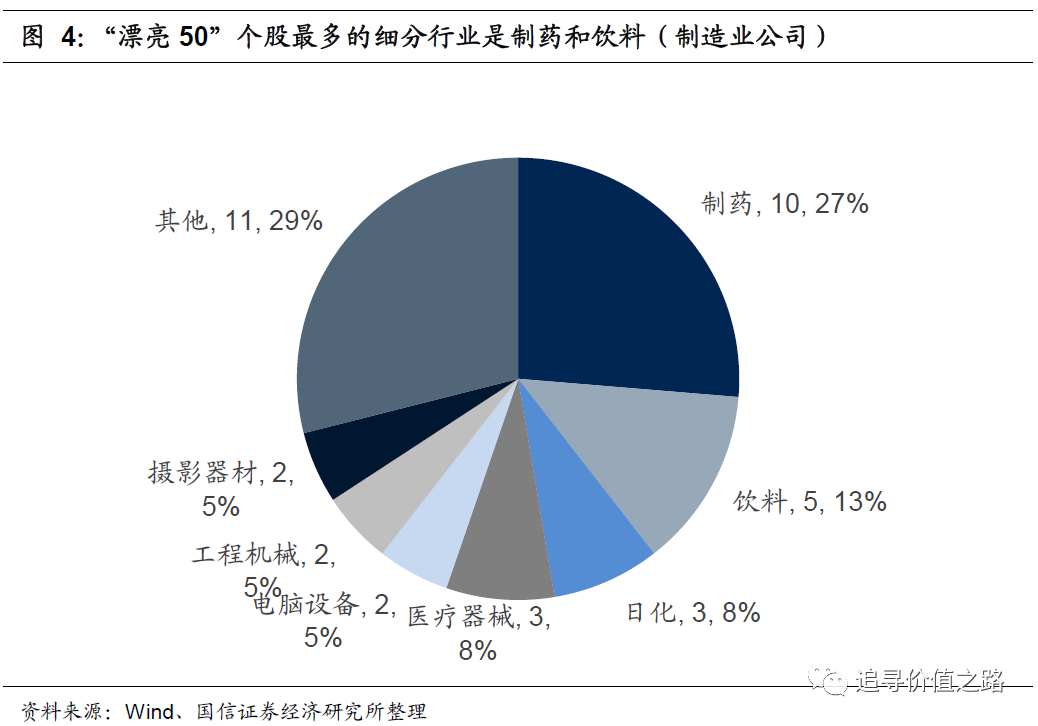

从美股“漂亮50”公司的行业分布来看。从大类上看,“漂亮50”公司主要集中在“制造业”之中,50个公司中有38个公司集中在制造业,占比高达76%。其实是零售业,占比为8%。交通运输、通讯、采掘等大类行业的占比都在4%左右。

从具体行业构成看,在38个制造业“漂亮50”公司中,制药行业占比最大有10家公司(占比高达27%)、其次是饮料行业有5家公司(占比为13%)。其他占比相对较大的行业分别是日化(占比8%)、医疗器械(占比8%)、电脑设备(占比5%)、工程机械(占比5%)、摄影器材(占比5%)。

从相应股票的行业板块分布来看,当前A股抱团与美股漂亮50是有很强的相似性的,涉及行业都主要集中在食品、医药、电子,而且都很少涉及重工业时代的传统经济标的,美股漂亮50时期,如AT&T、通用汽车、美国钢铁等大白马公司,并没有出现在“漂亮50”公司名单中。

三、宏观环境:经济较好、名义经济增速不高

从行情发生背后的宏观经济环境看,两者也有很强的相似性,总体来看,就是经济是在向好回升阶段,但是名义经济增速不高波动不大,这种宏观经济特征,导致的结果有两个,一是盈利稳定的大公司能够保持较好的盈利增长,二是因为名义经济增速波动不大,盈利非常有弹性的公司数量也少。

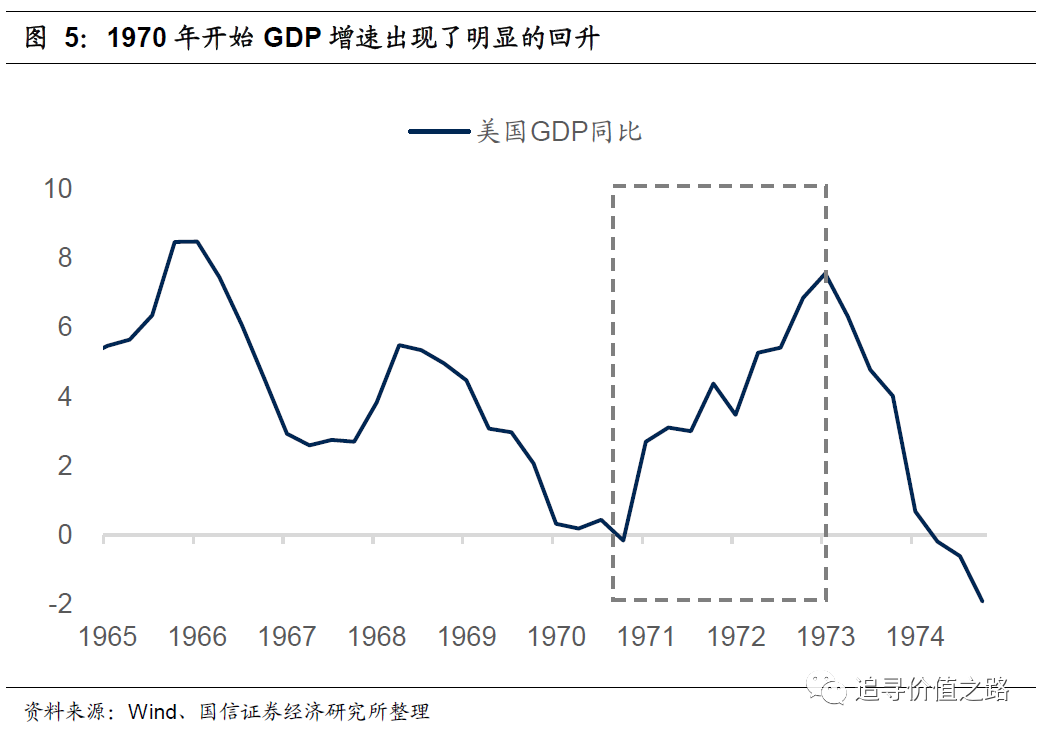

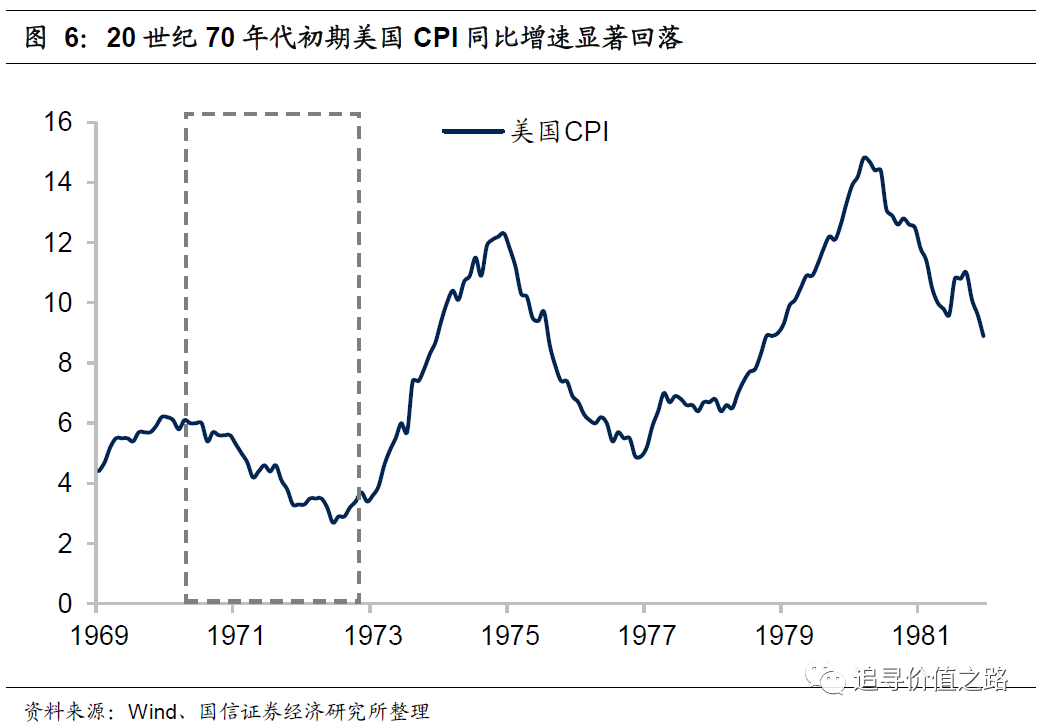

“漂亮50”时期,美国短期经济增速在经历了连续两年的回落后出现了见底回升。1968年、1969年美国经济增速连续两年持续下滑,从1970年开始,GDP增速出现了明显的回升。同时,通货膨胀显著回落,在1970年到1973年美股“漂亮50”行情这段时间里,美国的CPI同比增速有明显下降,通货膨胀回落的主要原因是因为尼克松总统实施了“新经济政策”,对美国的工资和物价进行了行政管控。

四、个股特征:盈利能力比盈利增速更重要

从个股特征来看,当前A股市场不少高估值抱团品种盈利增速并不能说太高,但是盈利稳定性好,市场给予了很强的“稳定性溢价”,而不少小市值公司,可能预期增速较高但估值却相对较低,这也是很多投资者会拿当前行情去对比美股“漂亮50”的重要原因。

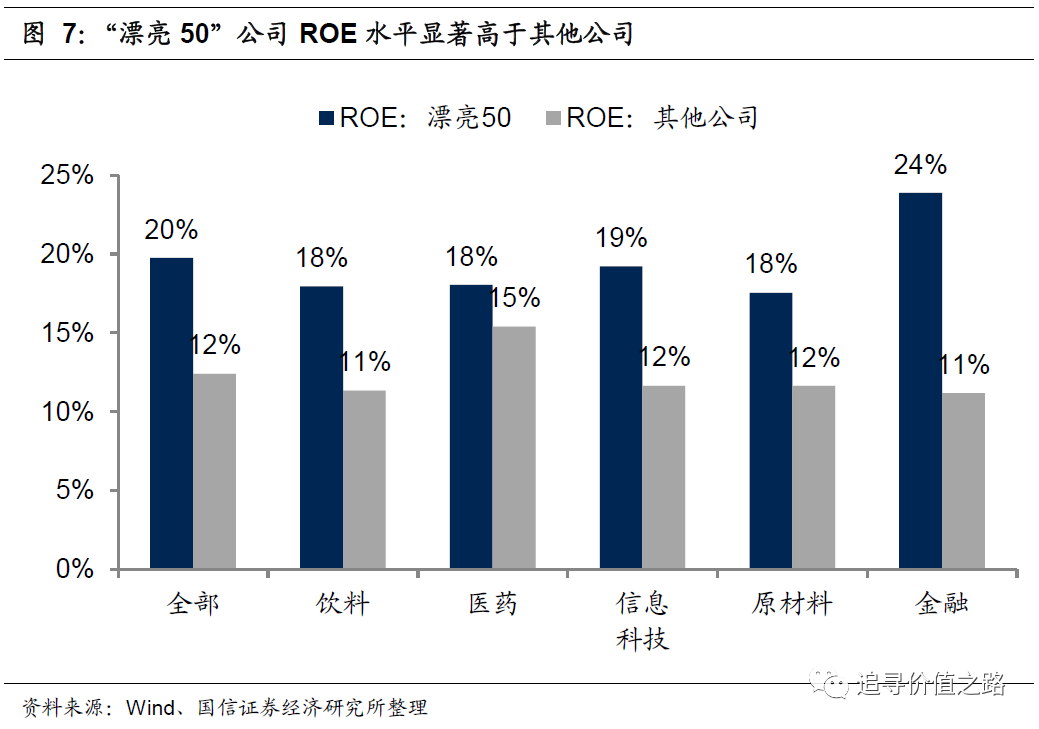

“漂亮50”公司在那段时期内实际上业绩的成长性并不是太突出,也绝非一个成长性故事。但是,“漂亮50”公司最大的特点就是都是行业优质龙头公司,盈利能力强。我们用企业的ROE水平来度量其盈利能力的强弱。对比 “漂亮50”公司与所在行业其他公司的ROE对比情况,很明显的可以看到,“漂亮50”公司的ROE显著要高。全部“漂亮50”公司的ROE大概在20%左右,而当时市场其他全部公司的“ROE”大概在12%左右。

分行业看也是如此,“漂亮50”公司的ROE在各个行业均明显高于所在行业其他公司。“漂亮50”公司在饮料、医药、信息科技、原材料、金融等行业的ROE水平分别是18%、18%、19%、18%、24%,而对应行业内其他公司的ROE只有11%、15%、12%、12%、11%。

五、估值水平:显著高于市场整体

从估值对比看,当前A股抱团与美股“漂亮50”也有类似地方,重点品种估值较高且大幅高于市场整体。

由于金融地产建筑等大市值公司当前估值极低,使得很多按照市值进行加权宽基指数(比如沪深300、上证综指等)显示的估值比较低,但从个股看,不少股票的估值处在历史较高水平。以2020年三季度公募基金重仓股为例,持仓市值最大的50个A股股票,当前估值的中位数是57倍市盈率,对比历史,很多股票当前市盈率处在较高的历史分位数上。

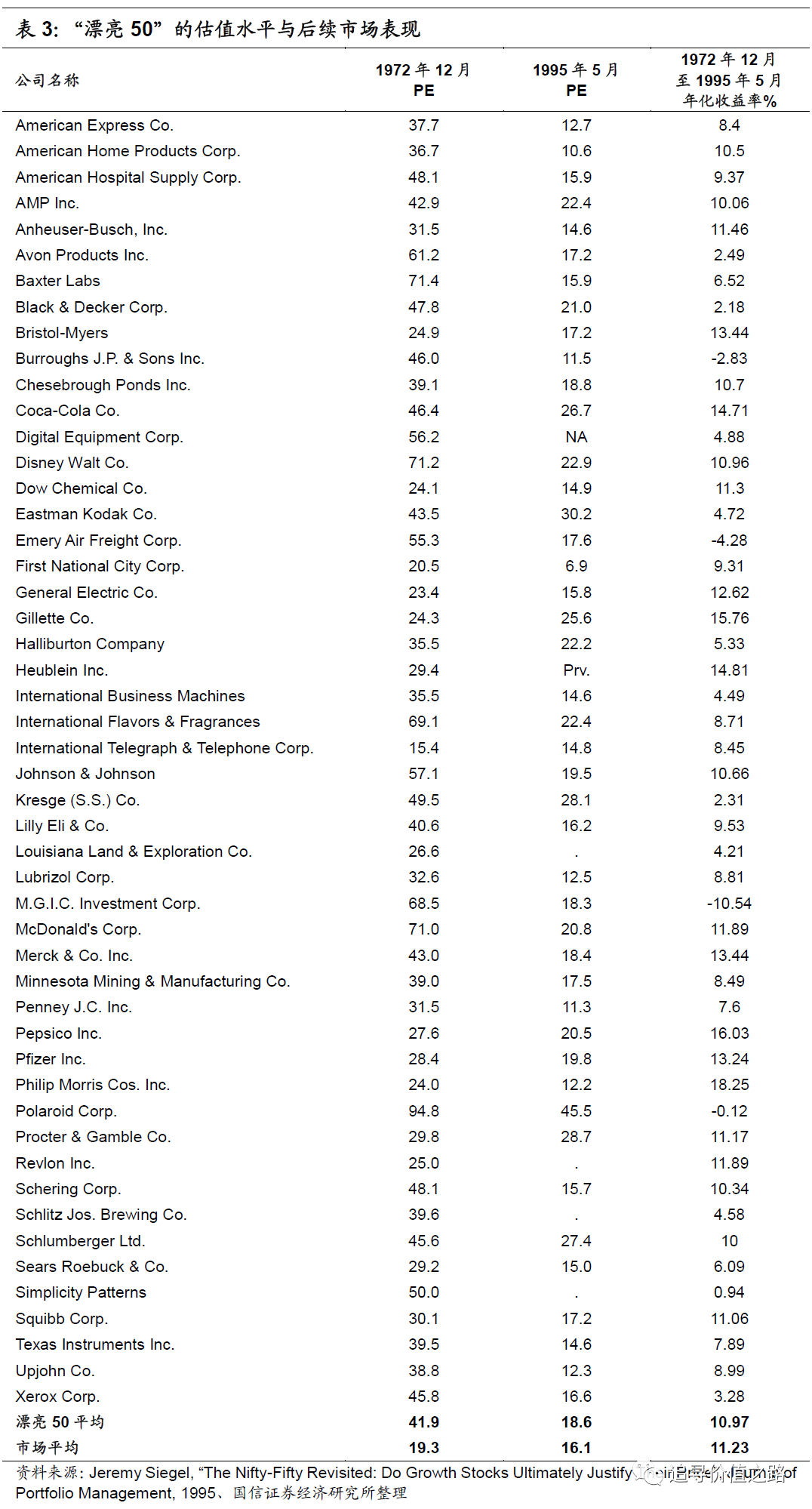

从“漂亮50”公司的最终估值水平来看,到1972年12月行情顶点时,“漂亮50”公司的估值都也非常高了。在1972年12月,“漂亮50”公司的市盈率PE达到了41.9倍,而同期美股的平均市盈率只有19.3倍,“漂亮50”公司中市盈率最高的是宝丽来公司,市盈率达到了94.8倍。而随着时间的推移,最后“漂亮50”公司的高估值是出现了均值回归的,即“漂亮50”公司整体估值在调整之后最后跟市场整体接近。

从“漂亮50”公司的后续市场表现来看,Jeremy Siegel在“The Nifty-Fifty Revisited: Do Growth Stocks Ultimately Justify Their Price”(Journal of Portfolio Management, 1995)一文中总结了“漂亮50”公司从1972年12月到1995年5月的收益率表现。从中长期时间来看,“漂亮50”公司的后续收益率表现与大盘基本持平,从1972年12月到1995年5月,“漂亮50”公司的年化收益率为11.0%,而同时间市场总体的收益率表现为11.2%。

也就是说,在1972年12月“漂亮50”行情终结之后,后续这些标的平均而言并没有再次获得超额收益率了,虽然他们后续的基本面事后来看也确实是非常不错的。市场用高估值溢价的方式在“漂亮50”行情期间完成了对这些龙头公司的价值重估。

六、美股漂亮50行情终结的原因是什么

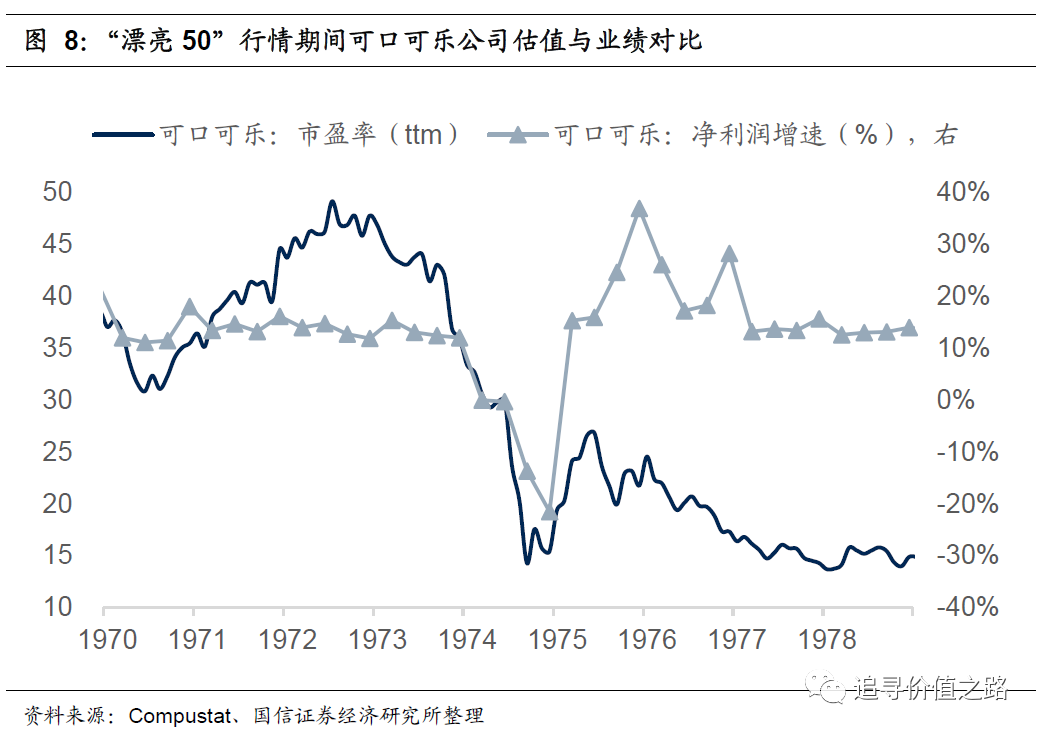

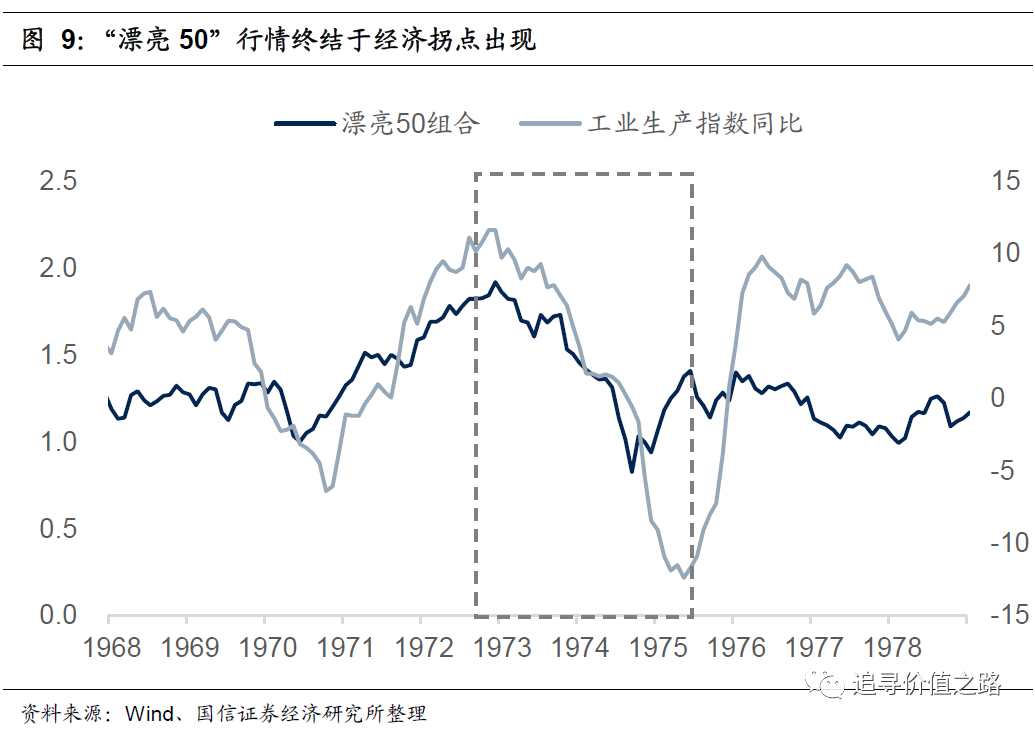

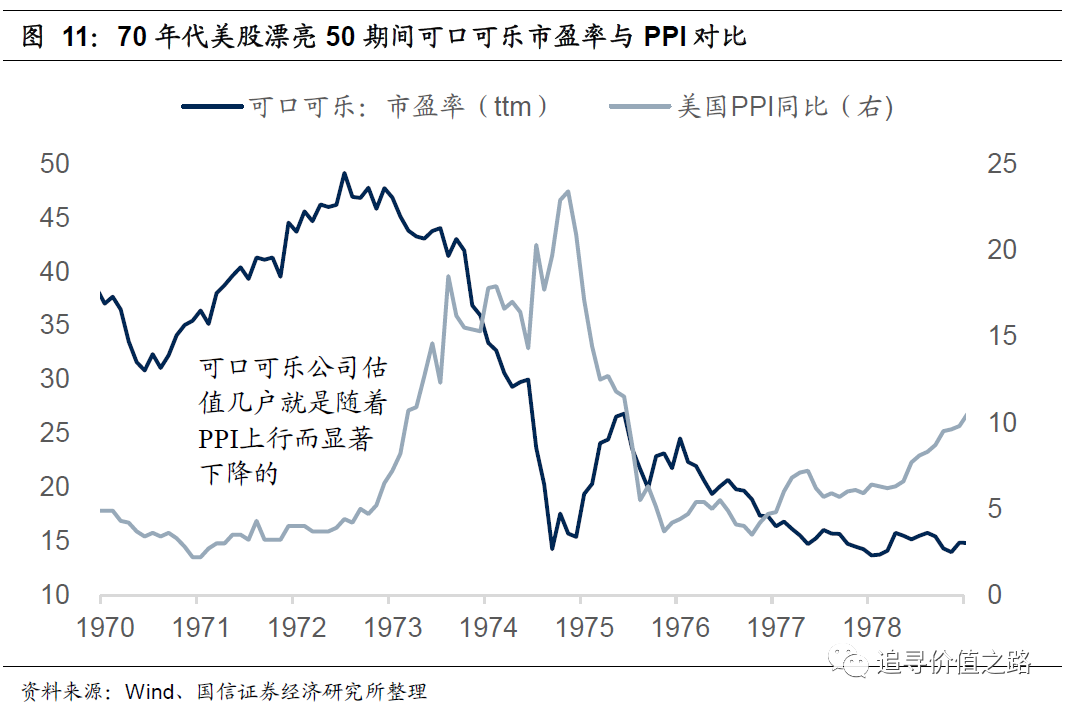

“漂亮50”行情最终因为什么原因而终结?从历史数据来看,“漂亮50”估值高是一方面,但可能并不是直接原因,估值高了还可以再高。“漂亮50”行情的终结可以分为两个阶段,以下图的可口可乐估值为例,第一阶段,1973年在经济衰退中股价大跌,第二阶段,1974年经济复苏后“漂亮50”股票反弹跑输大盘,估值再也回不到原先的位置了。下面我们分别讨论这两个阶段的特点。

首先看第一阶段,直接原因在于宏观经济向下拐点的出现,使得龙头公司的盈利出现了一波短期的波动。下图报告了“漂亮50”行情期间,股票价格走势与美国工业生产指数同比走势的对比情况。可以明显的看到,在那段时间内“漂亮50”组合、标普500指数与工业生产的同比走势几乎完全同步。

而且,从当时美国的货币政策来看,货币政策是持续收紧的,美联储的贴现利率从1973年初开始持续上行。

换言之,“漂亮50”行情终结的直接原因,是美联储快速收紧货币政策同时叠加美国经济衰退。

第二个阶段,为什么1974年经济复苏以后,“漂亮50”的估值再也回不去了?我认为主要是后来的宏观经济环境变了。

如前所述,“漂亮50”期间美国经济表现不错,但是名义经济增速不高波动不大,所以大多数企业的盈利增速弹性实际上是不大的,这就导致市场对很多盈利增速一般但更为稳定品种产生了估值溢价。1974年以后,美国经济名义增长速度大幅提高,但“漂亮50”相关公司盈利增速其实并没有显著提升,“逆周期”属性从优势变为了“劣势”,这是导致市场风格发生变化的重要原因。

还是以可口可乐为例子,如果去对比当时可口可乐公司(KO.US)的市盈率(ttm)与当时美国经济的PPI同比增速,可以发现,在1972年到1974年的时间里,两者几乎高度负相关,可口可乐公司估值几户就是随着PPI上行而显著下降的。

(文中所有涉及个股标的,仅为公开数据统计汇总,不构成任何盈利预测和投资评级)

(编辑:mz)