本文来自微信公众“风轻龙跃”,作者:郭庆龙团队。

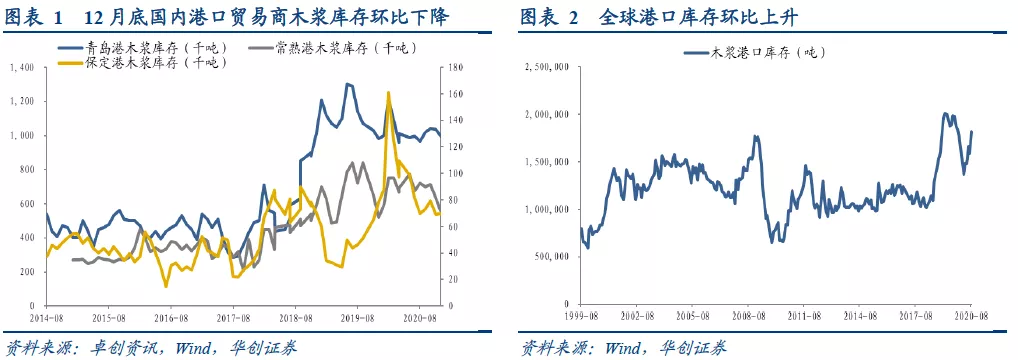

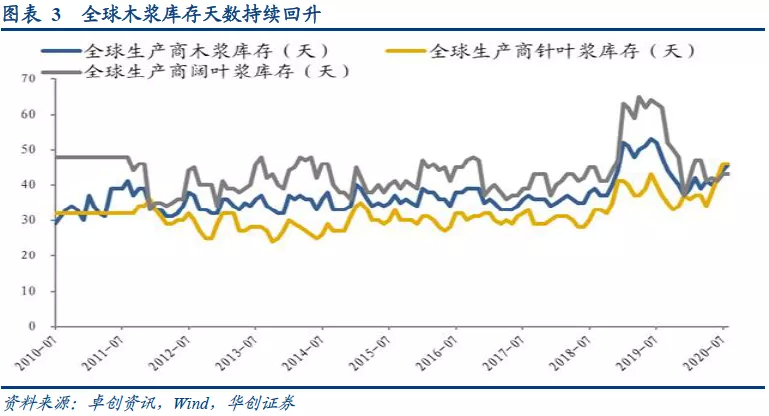

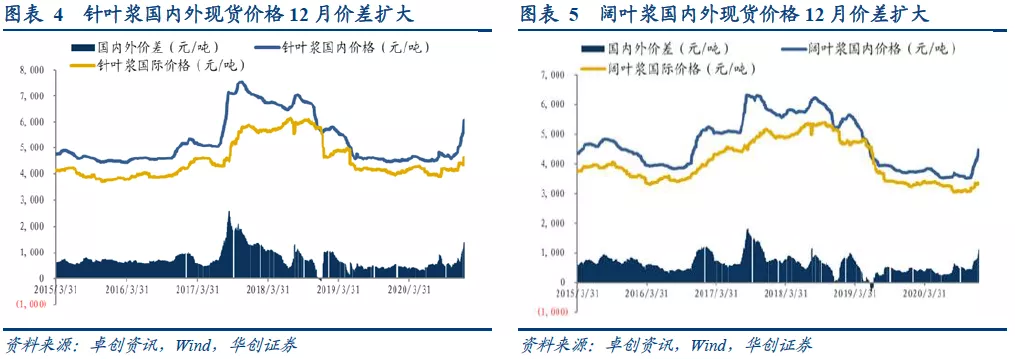

1.国内港口木浆库存环比下降,国内外现货价格价差扩大。截至2020年12月底,青岛港、保定港和常熟港木浆库存分别下降4.1万吨、上升0.04万吨和下降8.1万吨至99.7万吨、6.97万吨和55.4万吨,环比分别下降3.95%、上升0.61%和下降12.76%。截至2020年8月底,全球港口木浆库存环比上升22.96万吨至181.79万吨,涨幅12.63%。截至2020年8月底,全球浆厂木浆库存为46天,环比增加2天,持续回升。截至2021年1月4日,针叶浆外盘平均价格为673.5美元/吨,折合人民币4352.70元,环比上升4.82%,同比上升8.74%;阔叶浆外盘平均价格为512.14美元/吨,折合人民币3309.88元,环比上升3.56%,同比上升0.10%。

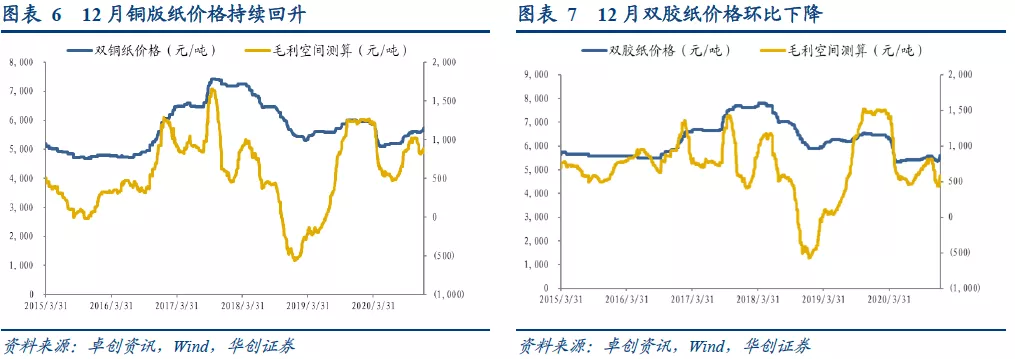

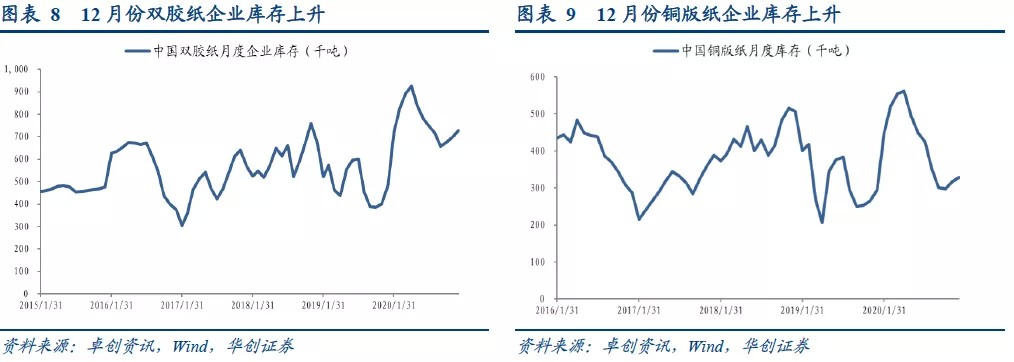

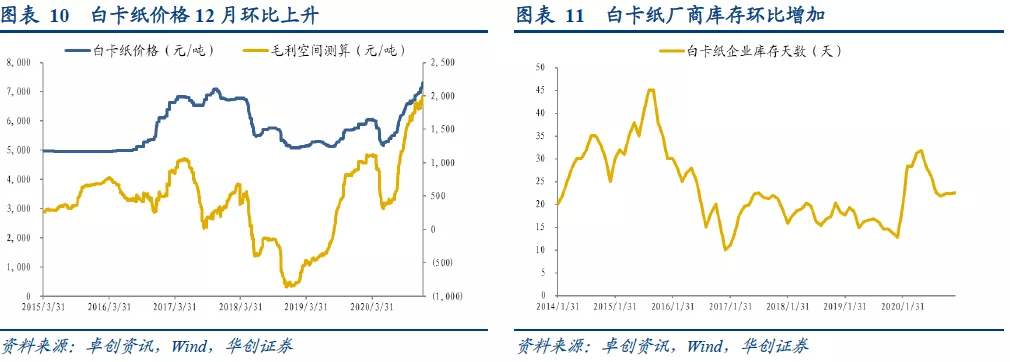

2.文化纸库存上升,铜版价格上升,双胶价格回落,白卡纸市场12月表现持续改善。截至2021年1月4日,铜版纸价格环比回升60元/吨至5660元/吨,双胶纸价格环比下降62.5元/吨至5437.5元/吨;白卡纸价格为7171.43元/吨,环比上涨4.53%,同比上涨24.57%。截至12月底(1)双胶纸企业库存为72.7万吨,环比上升2.7万吨,同比上升24.3万吨;(2)铜版纸库存为32.8万吨,环比上升1.2万吨,同比上升3.4万吨;(3)白卡纸企业库存为75.14万吨,环比上涨0.44万吨,同比上涨33.14万吨。

3.12月国内废纸价格环比上升,纸厂黄板纸库存回升。截至2021年1月4日,国内废黄板纸价格为2238元/吨,环比上升7.15%,同比上升9.71%;国内外废纸价差扩大至1181.33元/吨,环比上升16.47%,同比下降14.96%;20年7月起库存持续回升,2020年11月底厂商黄板纸库存升至9天,环比上升0.87天,本月纸厂对废纸需求参差不齐,因大量储备废纸库存,本月主流纸厂采购兴趣异常高涨,但中小纸厂采购兴趣较为一般。受主流纸厂废黄板纸采购价格连续上涨的拉动,本月国废黄板纸到厂价上涨。

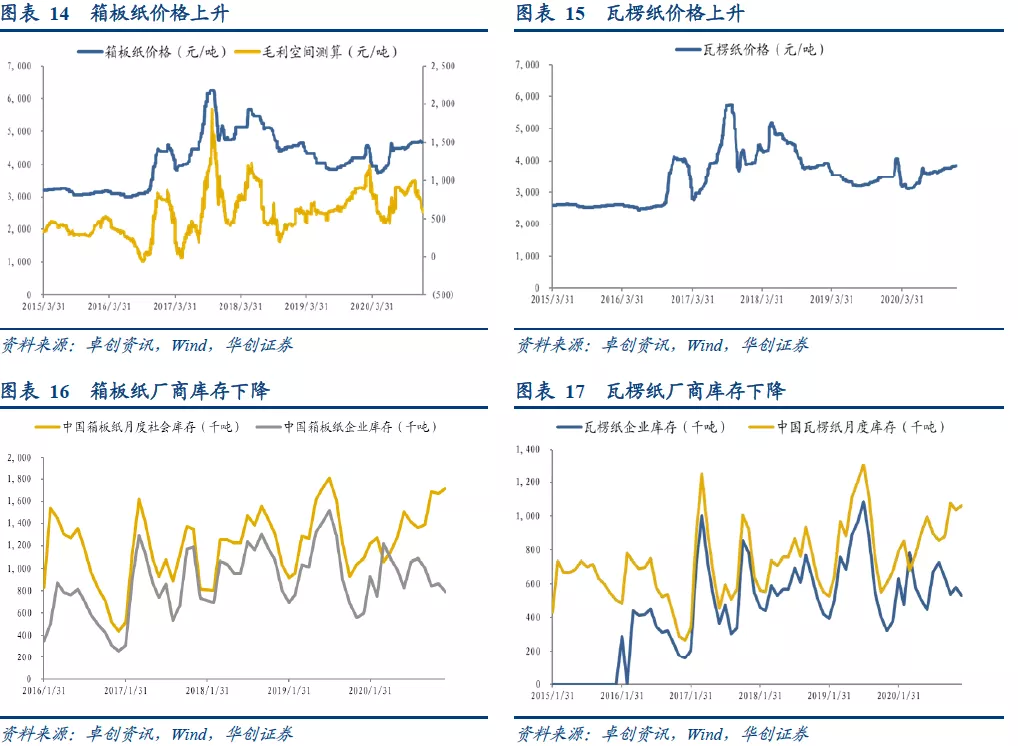

4.企业库存和社会库存一降一升,箱板纸和瓦楞纸价格持续回升。截至2021年1月4日,箱板纸和瓦楞纸价格分别达到4693.33元/吨和3845.00元/吨,其中箱板纸价格环比上升0.36%,同比上升11.48%,瓦楞纸价格环比上升2.33%,同比上升10.01%。11月因“双十一”后市场需求减弱,包装厂拿货的积极性有所减弱,纸厂库存天数小幅增加,而12月份因部分下游经过前期消耗,存在一定的补库需求,市场交投有所好转,加之部分地区因环保等原因,开工受限,故12月份多数纸厂库存呈小幅降低趋势,12月底箱板纸厂商和社会库存分别为78.9万和171.4万吨,环比分别下降9%和上升2.82%,同比分别上升31.94%和57.68%;瓦楞纸厂商和社会库存分别为53.1万和106.1万吨,环比分别下降8.45%和上升2.41%,同比分别上升41.22%和57.89%。

5.强者愈强,造纸龙头投资黄金期到来:我们着重提示造纸龙头企业太阳纸业的投资机会,2021年全年维度看废纸紧缺确定性较高,国废价格和成品纸价格均有望迎来上涨,同时废纸紧张对于木浆需求有激发作用。废纸价格上涨带动产业链景气度上行。2020年底-2021年太阳纸业预期将迎来集中投产时间窗口期,本部45万吨文化纸,老挝80万吨箱板纸,广西文化纸项目一期集中投产,公司有望实现量价齐升。

6.风险提示:宏观经济大幅下行致需求大幅下滑,造纸行业格局发生重大变化。

一、12月纸产业链库存数据出炉,港口库存环比下降,成品纸库存持续上升

木浆系产业链:相较11月木浆系价格有所改善。12月下旬青岛港库存为99.7万吨,环比下降3.95%;保定港库存为6.97万吨,环比上升0.61%;常熟港木浆库存为55.4万吨,环比下降12.76%。12月针叶浆、阔叶浆外盘价格上升,国内外价差扩大。截止12月底双铜纸、白卡纸厂商库存上升,价格环比持续上升,双胶纸库存上升,价格回落。

废纸系产业链:20年12月底厂商黄板纸库存达到9天,环比上升0.87天;箱板纸厂商和社会库存分别为78.9万和171.4万吨,瓦楞纸厂商和社会库存分别为53.1万和106.1万吨,企业库存下降而社会库存上升。

(一)国内港口木浆库存环比下降,国内外现货价格价差扩大

国内港口贸易商木浆库存环比下降。截至2020年12月底,青岛港、保定港和常熟港木浆库存分别下降4.1万吨、上升0.04万吨和下降8.1万吨至99.7万吨、6.97万吨和55.4万吨,环比分别下降3.95%、上升0.61%和下降12.76%。

全球港口木浆库存2020年开年后大幅走低,4-6月有所回升,8月环比上升。截至2020年8月底,全球港口木浆库存环比上升22.96万吨至181.79万吨,涨幅12.63%。

全球浆厂木浆库存8月环比回升。截至2020年8月底,全球浆厂木浆库存为46天,环比增加2天,持续回升。

截至2021年1月4日,针叶浆外盘平均价格为673.5美元/吨,折合人民币4352.70元,环比上升4.82%,同比上升8.74%;内盘平均价格为5583.04元/吨,环比上升17.00%,同比上升24.76%;国内外价差扩大至1230.34元/吨,环比上升98.67%,同比上升160.56%。

截至2021年1月4日,阔叶浆外盘平均价格为512.14美元/吨,折合人民币3309.88元,环比上升3.56%,同比上升0.10%;内盘平均价格为4257.29元/吨,环比上升20.45%,同比上升14.80%;国内价差近期扩大至947.41元/吨,环比上升180.14%,同比上升135.87%。

国内主要港口木浆库存环比下降,12月底青岛港、保定港、常熟港三个主要港口合计库存162.07万吨,较11月底减少12.16万吨,港口库存下降。中国主要地区及港口纸浆库存窄幅去化,但纸厂多备有合理库存,整体纸浆市场供应面持续宽松,需求方面,下游纸厂陆续发函提涨原纸价格,但纸厂对于高价原料接受度偏低,消耗前期低价原料为主,浆市放量偏刚需。我们认为纸浆期货价格、外盘价格高位整理,但1月文化纸厂存检修计划,预计浆价承压整理为主。

(二)文化纸库存上升,铜版价格上升,双胶价格回落,白卡纸市场12月表现持续改善

截至2021年1月4日,铜版纸价格环比回升60元/吨至5660元/吨,双胶纸价格环比下降62.5元/吨至5437.5元/吨。月初规模纸厂价格提涨后跟进有限,下旬规模纸厂再发布涨价函,计划1月上涨200-500元/吨,同时发布1月停机计划,届时供应面压力或有减小,中小厂家价格小幅跟涨。出版订单收尾且市场淡季氛围明显,社会订单有限,需求面支撑不足,经销商大量补库积极性不高,谨慎操盘。上游纸浆市场价格大幅上扬,对成本形成利好支撑。

截至12月底,中国双胶纸月度企业库存为72.7万吨,环比上升2.7万吨,同比上升24.3万吨;中国铜版纸月度库存为32.8万吨,环比上升1.2万吨,同比上升3.4万吨;木浆系纸库存上升。

截至2021年1月4日,白卡纸价格为7171.43元/吨,环比上涨4.53%,同比上涨24.57%;截至12月底,白卡纸企业库存天数22.52天,较11月增加0.13天;企业库存为75.14万吨,环比上涨0.44万吨,同比上涨33.14万吨。白卡纸价格上升,企业库存上升的主要原因为:第一,规模纸厂价格接单价格继续上涨,贸易商高买低出利润承压,报盘跟随纸厂价格政策上移,各地落实情况不一;第二,进口纸浆外盘、期货连续拉涨,现货市场提涨幅度较大,成本面支撑白卡纸价格上移;第三,国内、国际公共卫生事件影响下,南方大盘商库存压力较大,北方春节订单开启有限,市场交投情绪不高;第四,当前白卡纸价格高位徘徊,贸易商、终端资金风险压力较大,年底以回笼资金为主。

(三)12月国内废纸价格环比上升,纸厂黄板纸库存回升

截至2021年1月4日,国内废黄板纸价格为2238元/吨,环比上升7.15%,同比上升9.71%;国内外废纸价差扩大至1181.33元/吨,环比上升16.47%,同比下降14.96%;20年7月起库存持续回升,2020年11月底厂商黄板纸库存升至9天,环比上升0.87天,本月纸厂对废纸需求参差不齐,因大量储备废纸库存,本月主流纸厂采购兴趣异常高涨,但中小纸厂采购兴趣较为一般。受主流纸厂废黄板纸采购价格连续上涨的拉动,本月国废黄板纸到厂价上涨。

(四)企业库存和社会库存一降一升,箱板纸和瓦楞纸价格持续回升

截至2021年1月4日,箱板纸和瓦楞纸价格分别达到4693.33元/吨和3845.00元/吨,其中箱板纸价格环比上升0.36%,同比上升11.48%,瓦楞纸价格环比上升2.33%,同比上升10.01%。11月因“双十一”后市场需求减弱,包装厂拿货的积极性有所减弱,纸厂库存天数小幅增加,而12月份因部分下游经过前期消耗,存在一定的补库需求,市场交投有所好转,加之部分地区因环保等原因,开工受限,故12月份多数纸厂库存呈小幅降低趋势,12月底箱板纸厂商和社会库存分别为78.9万和171.4万吨,环比分别下降9%和上升2.82%,同比分别上升31.94%和57.68%;瓦楞纸厂商和社会库存分别为53.1万和106.1万吨,环比分别下降8.45%和上升2.41%,同比分别上升41.22%和57.89%。

二、下游需求面支撑不足,木浆系库存上升,废纸系受原料价格推动,存涨价预期

木浆系产业链:12月底国内主要港口木浆库存环比下降,青岛港库存为99.7万吨,环比下降3.95%;保定港库存为6.97万吨,环比上升0.61%;常熟港木浆库存为55.4万吨,环比下降12.76%。8月全球木浆港口库存天数为46天,持续回升。12月针叶浆、阔叶浆外盘价格上升,国内外价差扩大。原纸价格回升,库存环比上升。

废纸系产业链:12月底厂商黄板纸库存达到9天,环比上升0.87天;箱板纸厂商和社会库存分别为78.9万和171.4万吨,瓦楞纸厂商和社会库存分别为53.1万和106.1万吨,企业库存下降而社会库存上升。1月原料废纸进口量清零,原料废纸成本面支撑尚存,且力度较强劲;1月份下游需求稳中有下滑预期,随着纸厂春节检修计划陆续发布,下游采购也逐渐进入盘点阶段,所以目前箱板纸以去库存、促成交为主,规模纸企以消化提涨后价格为主,中小纸企根据自身库存调整。预计下月瓦楞及箱板市场先涨后趋弱运行。

(编辑:吴佩森)