本文源自 微信公众号“喵哥交易解惑”。

上周黄金下跌的主因是美国十年期国债收益率升破1%,最高触及1.122%。

如果要单纯解释黄金涨跌的话,这一句话就够了:十年期国债收益率上行,实际利率上升,利空黄金。

但事情并非这么简单,我们还需要深究两个问题:

1.美国十年期国债收益率1%属于什么水平?

2.美国十年期国债收益率为什么会上升?

美债收益率即便回升到1%,也远低于2008年次贷危机时期,仍处于有史以来最低水平。下图是1970年至今美国十年期国债收益率历史表现。

我们习惯了卫生事件困扰下的极端利率水平,才会对美债收益率升至1%充满期待和感到震惊。

从绝对收益角度来讲,你愿意投资一份年化收益率1%,但保证支付本金和利息的理财产品吗?

常态环境下,投资者对无风险投资的最低回报是不能跑输通胀。因此通胀上升总会给货币管理者带来加息压力,这是保守型投资者的基本诉求。

只有在特殊环境下,投资者为了规避不确定风险,才会降低回报要求。只要能保住本金,利息低点也行,甚至负利率都能接受。就跟我们做交易一样。浮盈的时候,总是想要赚得更多,一旦被套,心里就会想,只要回本就出。若是套得深了,会再退一步,来个回调少亏点也行。

在2020年绝大多数时间里美债收益率都处于1%之下,是极其不正常、不合理的。

我们通常将十年期国债收益率理解为无风险的市场利率。之所以无风险是因为有政府背书,且政府可以通过借新还旧的方式保证偿付本息。市场利率是相对基准利率而言。基准利率由央行或联储定期召开货币政策会议讨论并决策。其变化较为稳定,通常会滞后于投资者的实际诉求。而十年期国债收益率具有较高的市场流动性,其价格的变化可以更真实和及时的反映出市场买卖双方在无风险利率上达成的共识。

因此,十年期国债收益率的变化实际是风险偏好与利率价格两个因素的综合反馈。

市场厌恶风险时,不会计较利率高低。一个借钱不还的老赖,许诺30%的利息向你借10万块钱,你愿意借吗?你宁可买成货币基金,一年就得200多块。只有当你信任对方时,即市场产生风险偏好时,你才会跟对方在利息的多少上讨价还价。

十年期国债的投资者,如果要在利率上讨价还价,其合理的定价标准应该是以实际通胀为基准向上浮动。上浮的程度取决于风险的偏好度。

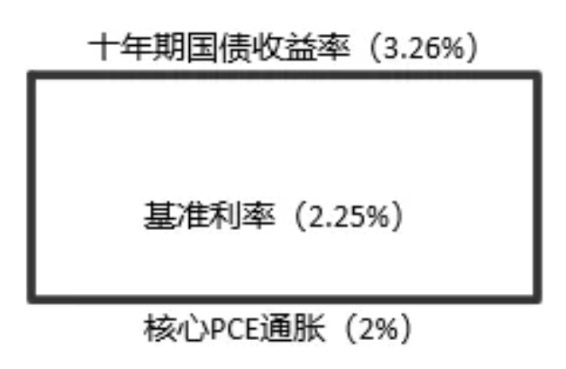

2018年10月,美国核心PCE物价指数年率升至2%,触及美联储为加息制定的通胀目标。基准利率是2.25%,投资者对加息产生强烈预期,美国十年期国债收益率最高触及3.26%,资金需求方想要支付相对基准利率更高的利息成本。美联储在2018年12月决定加息25个基点至2.5%。基准利率处于通胀水平与市场利率构建的价格区间内部。

上图是风险偏好环境下的通胀、基准利率、十年期国债收益率三者之间的关系。下图则是风险厌恶环境下三者的关系。

由于厌恶风险,投资者不想把钱借出去,于是大量买入长期国债,他们没兴趣和资金的需求方讨价还价。十年期国债收益率升至1%,只是从接近基准利率的一侧向通胀水平移动,但仍然位于基准利率与通胀构建的区间内,风险情绪并未发生实质性扭转。

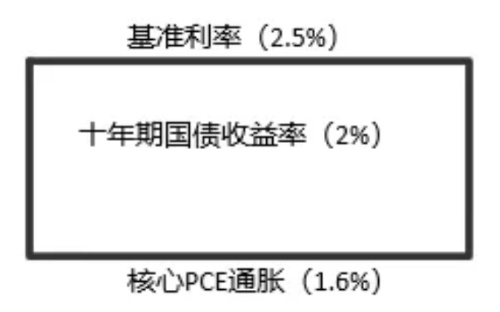

在2018年10月最后一次触及2%之后,核心PCE通胀持续回落。到了2019年6月,通胀降至1.6%,十年期美债收益率也降至2%的水平。

此时,基准利率位于区间上边界,通胀位于区间下边界,市场利率位于区间内部。市场利率先于基准利率跟随通胀下行。之后,美联储在2019年下半年连续3次降息总计75个基点,至1.75%。

2019年12月,通胀1.6%,基准利率1.75%,十年期国债收益率波动于1.7-1.95%区间,收于1.92%。三者非常接近,但处于市场利率>基准利率>通胀的良性关系(风险偏好)中。通胀低迷导致利率重心下沉。

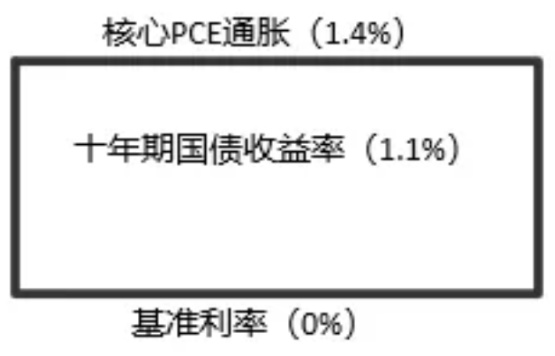

2020年3月美国卫生事件大爆发后,通胀最低降至0.9%,美联储半个月内分2次将基准利率降至0%,十年期国债收益率最低跌至0.32%,大部分时间波动于0.9%水平之下。

市场利率的区间上限低于通胀的区间下限,说明市场处于极度厌恶风险的情绪之中。有钱的人根本不想借钱,宁可买入利息几乎可以忽略不计的长期国债,因为本金最安全。

厌恶风险的投资者要承受通胀对本金的侵蚀。假设通胀为1.5%,十年期国债收益率为0.75%,年化实际投资收益是-0.75%,但总要好过极端不确定性可能带来的本金损失。不要说为什么美股大涨,因为推动美股上涨的和推动美债上涨的是两个群体。

债券投资者,即便在风险偏好的情绪下,也不大可能投资股市,而是会选择高收益的企业债券。股票投资者在风险厌恶情绪下,也不大可能买国债,而是会选择低风险的ETF基金。

总之,1%对于十年期国债收益率来说,其象征意义大于实际意义。只有市场利率高于通胀水平时,才意味着风险情绪实质性扭转。只有市场利率相对通胀上浮一定空间时,才是投资者对未来经济信心的乐观表达。

十年期国债收益率高于通胀才是合理的回报诉求。

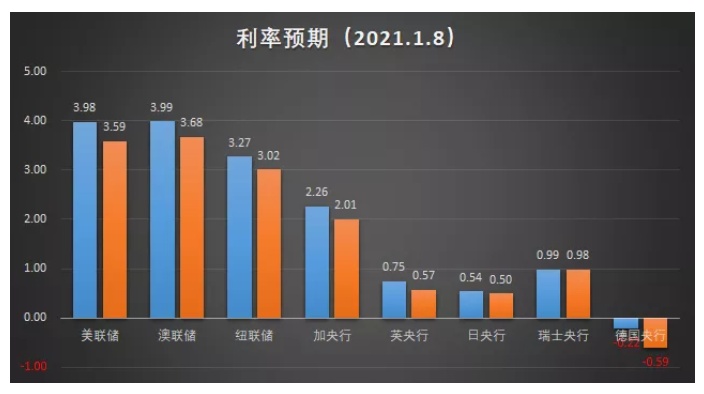

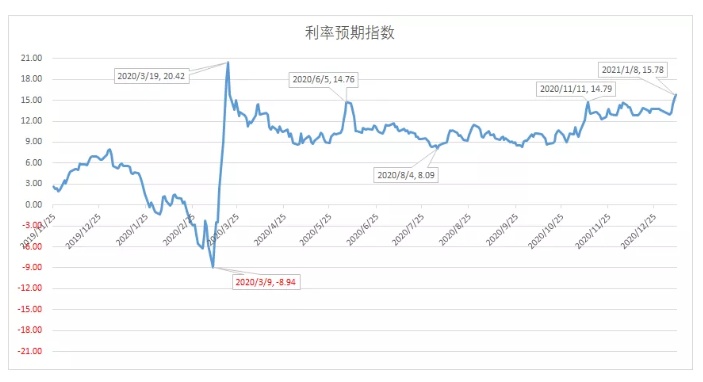

这就要说到我做的利率预期和利率预期指数了。

截至2021年1月8日,有4个货币的利率预期高于2,其中3个货币高于3,看起来似乎产生了加息预期。但实际上,这是相对于基准利率的比较。也可以说是,极端货币政策下对市场情绪的观察。如果我用通胀替换掉基准利率,则几乎所有货币的利率预期均为负值。这个替换我暂时还不会做,因为市场利率还没有上穿通胀,风险情绪还没有改善,根本不会产生加息预期。

不包含德债的利率预期指数则突破了卫生事件爆发以来的上行边界,但同样没有形成实质性扭转。

包含德债在内的利率预期指数还未突破2020年形成的区间上边界,说明投资者对欧盟的经济前景非常看淡,没有信心。

回答第一个问题,美国十年期国债收益率升至1%,属于市场厌恶风险,但相对2020年有所改善的水平。

那么,美国十年期国债收益率为什么会上升?

有小伙伴看到一种说法,说是两名民主党参议院候选人胜选后,民主党理论上控制参众两院,有利于拜登上任后加码财政刺激。市场预期未来财政部会发行巨量长期国债。预期供给增加,导致国债价格下跌,国债收益率上行。

这种说法是分析师为了解释行情忽悠交易小白的胡说八道。他们之前还说政府为了发债,需要压低利率。

你要知道这是美国国债,不是一般商品,多了就不值钱。它有美国政府背书,有美联储回购机制。供给增加对供需关系的影响几乎可以忽略不计。美债在全球范围内有着最稳定和最庞大的需求。

美债收益率上升确实跟乔治亚州2名民主党候选人胜选有关。民主党控制参众两院最大的利好不在于可以推动多大规模的财政刺激,而在于规避掉了政治“对抗”的不确定性。

在卫生事件最严重的时期,如果两院继续由两党分别控制,对抗与撕裂延续,必然会加剧经济前景的不确定性。民主党完全控制国会提供了政治上的稳定性。拜登领导的民主党相比于特朗普也具备更多的确定性和稳定性。长期国债收益率上行,是对政治风险(不确定性)改善的积极反馈。

风险厌恶程度降低的部分来自于政治风险,而卫生事件暂时还看不到改善迹象,导致市场仍然厌恶风险。新增确诊不降反升,病毒变异措手不及,疫苗接种进度远低于预期,疫苗供给、有效性、安全性等等也存在诸多不确定性。

民主党至少可以控制国会两年时间,因此降低的是中期不确定性,其影响力短期会盖过加码财政刺激预期,以及再度衰退的就业市场。

彭斯打着蓝色领带宣布拜登当选美国总统,川普嘴上说不认输,但表示会在1月20日有序交接,意味着可能爆发的政治风险将在1月20日后被彻底平息。但是,参议院中共和党仍然占据了50个席位,而一些重要法案需要2/3支持票才能通过。拜登上任后一定会感受到来自参议院共和党的施压。

以特朗普近期认怂的速度来看,美债收益率反弹的持续期可能无法延续到2月。可以肯定的说,如果卫生事件的不确定性得不到改善,十年期国债收益率是不可能升至通胀水平的。

届时,市场的焦点会再度回到宽松政策上。

财政上比较明确,参议院的民主党领袖舒默称,掌握参议院后首要任务就是推动2000美元现金支出计划。这项法案如果通过,将会为经济活动增加大约4500亿美元现金。

拜登则表示,财政支持力度仍然不够,希望继续推动规模达万亿的财政刺激措施。

综合来看,2021年财政上额外增加1万亿以上的现金供给应比较保守的预期。

货币政策上只要美联储维持当前每月1200亿美元的购债规模不变,全年下来将会释放1.44万亿美元的流动性。

有小伙伴担心万一美联储缩减资产购买规模怎么办?美联储已经上了多道保险,就是想要市场不必担心。首先是出现实质性进展的结果(注意:不是预期)之前不会缩减购债规模。其次是会在缩减购债规模之前与市场进行充分沟通。

美国12月ADP就业和非农就业均再度衰退。你觉得美联储会在就业衰退时跟市场沟通缩减资产购买的事吗?

有小伙伴可能会说要看市场的预期。

这有现成答案,不用瞎猜。美联储在12月会议纪要中对市场参与者做了几项调查,市场预期美联储将在2022年上半年缩减资产购买规模,并在2023年完全停止。市场预期美联储会在2024年上半年加息,加息时PCE通胀中值高于2%,失业率约为4%。市场希望美联储给出与通胀或(和)失业率挂钩的关于资产购买的前瞻指引。

你看,你关心的,你猜测的,美联储都知道,并且它都帮你整理好了。你只需要每年看8篇货币政策声明和8篇会议纪要。

无论是财政政策还是货币政策,暂时都没看到2021年有收紧的迹象。一个基于现状的预测是2021年全年将会有大约2.5万亿美元的流动性释放。

影响这一预期准确性的重要因素是卫生事件。卫生事件存在极高的不确定性。我阅读12月会议纪要时,最直观的感受是,美联储在几乎所有事项的预测上,都强调了一遍卫生事件的不确定性。

现在,病毒仍在给美国经济制造负面影响,而疫苗对这种负面影响的改善暂时还未起到显著变化。

宽松货币政策在2021年不太可能发生变化,财政政策还有较大概率继续加码。美国政治上的不确定性降低,在一定程度上提振了风险偏好,但卫生事件的不确定性使得长期投资者仍然厌恶风险。

支撑黄金中长期上涨趋势的宽松政策依然未变,并有进一步加码的可能,但短期存在情绪上的双重影响。市场利率从远低于通胀的水平,上升一个台阶,更加靠近通胀水平。实际利率处于负值区间但收敛,对黄金造成短期压力。

(编辑:赵锦彬)