本文来源于方正证券研究所于2020年12月31日发布的报告《泡泡玛特(9992.HK)150页深度报告:星火燎原,星辰大海》,作者为分析师姚蕾团队。欲了解具体内容,请阅读报告原文。

本报告解决以下核心问题:潮玩IP的生命周期有多久?盲盒对于用户的核心价值是什么?潮玩为何在这个时点异军突起?潮玩赛道的空间?泡泡玛特的空间?潮玩行业核心分析框架?泡泡玛特如何成为潮玩龙头?泡泡玛特的核心壁垒是什么?泡泡玛特未来的发展方向?

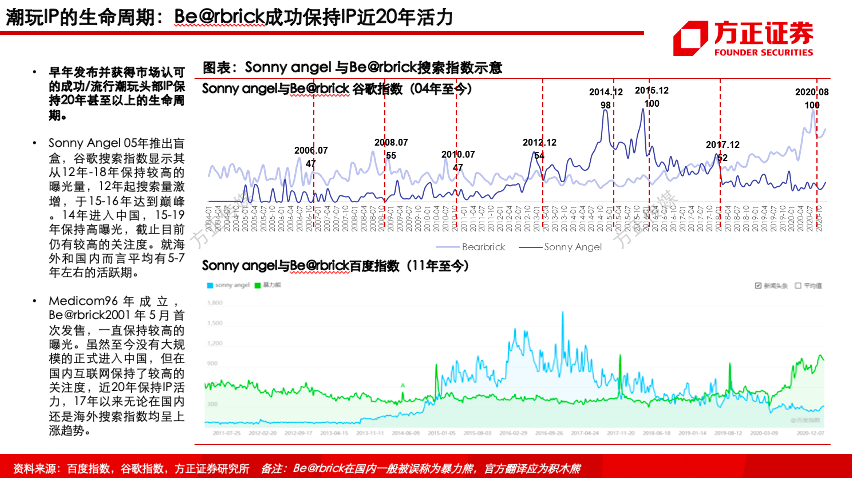

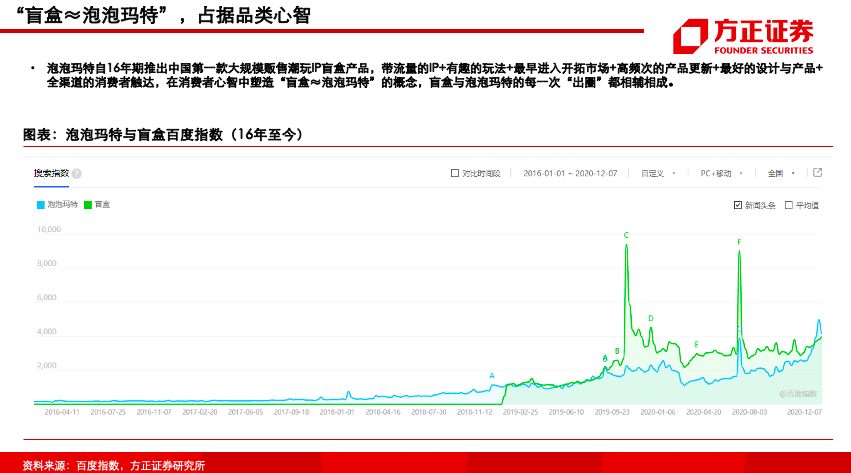

1、头部潮玩IP可保持15-20年以上生命周期:潮流玩具指“融合了潮流文化和内容的玩具”,受众为成年人,90年代诞生于香港,21世纪初与盲抽的贩售形式结合诞生盲盒。为泡泡玛特作为国内最早一批引入盲盒的代理商之一发现商机,创造了中国特色的盲盒及潮玩IP。日本的Sonny Angel与Be@rbrick作为两大最早推出盲盒、并且获得市场认可的潮玩IP,延续至今已15-20年,生命力旺盛。

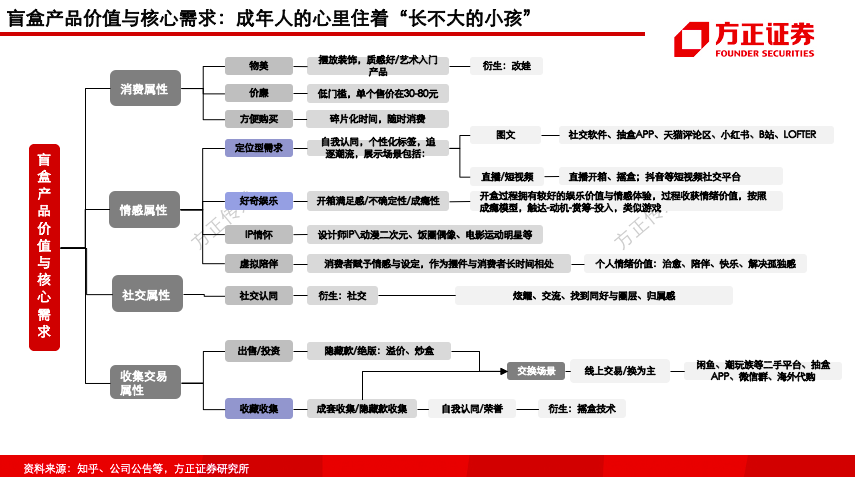

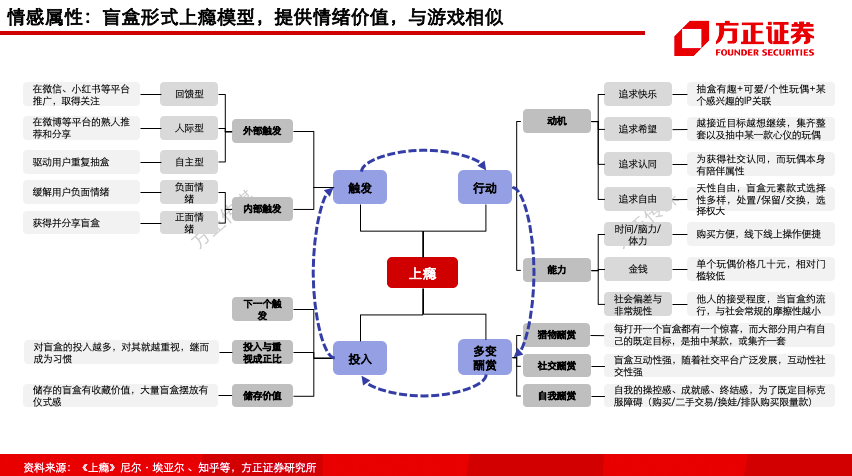

2、盲盒背后的核心用户需求:(1)美学消费:盲盒由艺术家提供良好的美学设计,相较于潮流艺术品与手办等价格门槛较高的品类,开创几十元至百元的新价格带,是兼具潮流与艺术属性的消费品。(2)情感需求:①天然带有“潮流”属性,满足消费者追逐潮流、个性化自我定位需求;②对IP或艺术家的情怀;③提供虚拟陪伴;④与游戏类似,由于盲盒快乐、自由等正面动机叠加低价格门槛,容易产生消费行动,而拆盒在短时间内给予“多变的酬赏”,如惊喜、失落、成就感等,而随着投入越多,重视程度越高,有较高概率转化为核心粉丝。(3)社交需求:盲盒新颖有趣的特点使其容易作为社交货币获得社交认同。(4)收集交易需求:单系列多款式的特征能产生集齐的目标感,同时二手交易方便且部分款式有升值空间。

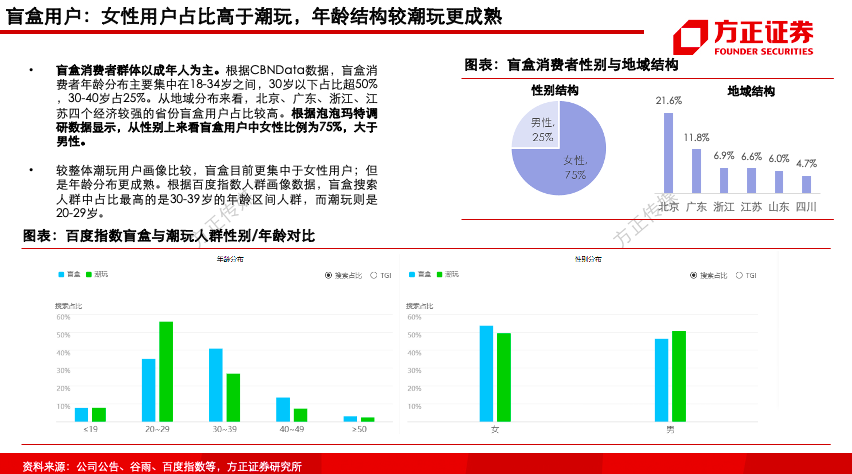

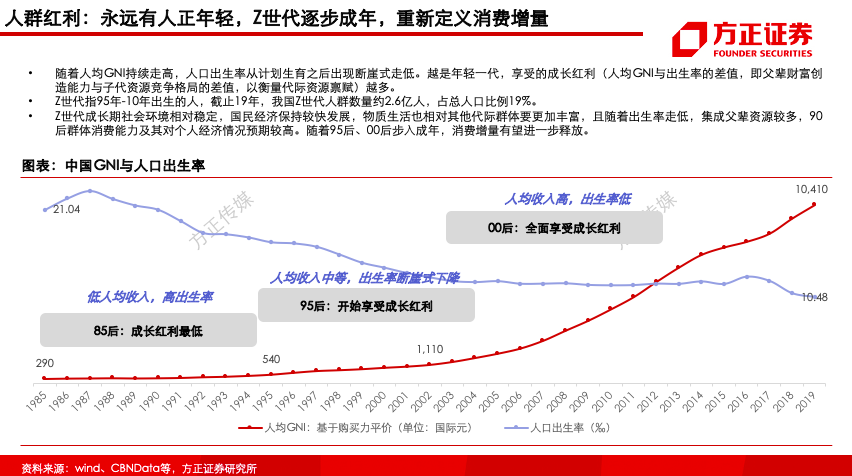

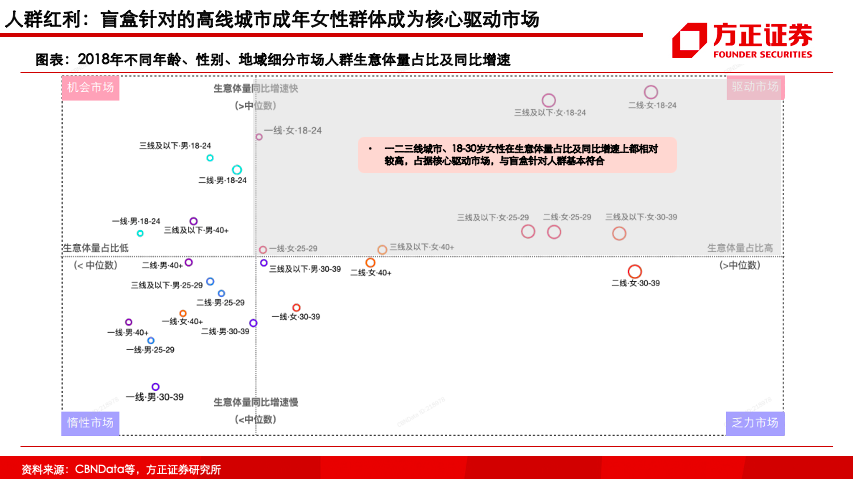

3、潮玩及盲盒崛起背景:经济发展提供物质基础,Z世代/女性用户崛起,盲盒助力潮玩破圈:15至40岁是潮玩主要受众,潮玩64%用户为男性,而盲盒75%用户为女性,盲盒成功将“男性为主要受众”的潮玩市场扩展到女性。(1)物质基础:中国人均GDP在14/17/19年分别突破7000/9000/10000美金大关,文娱消费起飞。(2)Z世代崛起:截止19年末,Z世代人群约2.6亿人,占总人口的16%,Z世代享受的成长红利、消费能力及意愿高于其他代际群体,偏好以精神消费驱动实体消费。随着Z世代步入社会,将释放巨大的文娱消费增量。(3)女性消费群体崛起:随着女性自我意识觉醒,职业追求动力提升,消费能力提升,悦己型体验型消费崛起。(4)圈层与破圈:盲盒作为泛二次元文化中的亚文化圈层,随着消费升级、互联网发展、泛二次元人群扩大逐渐“破圈”,盲盒圈层仍在发展早期,价格/认知门槛低、商业适配与跨圈联动能力强,有望持续破圈。

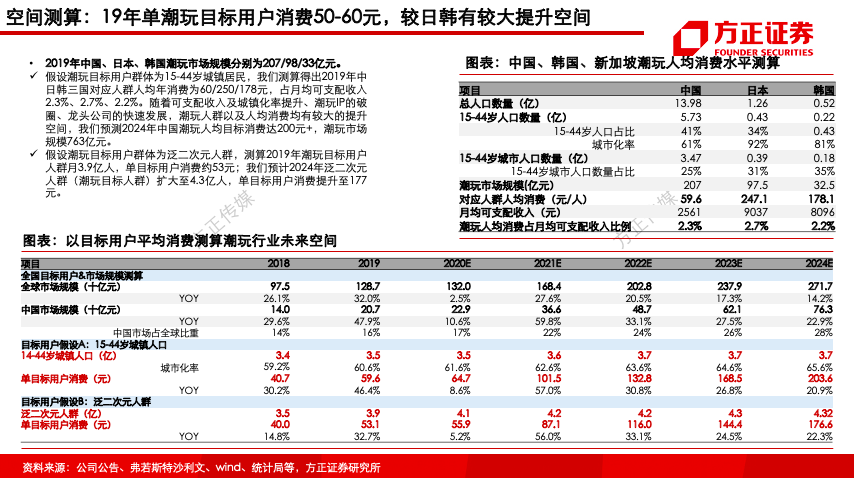

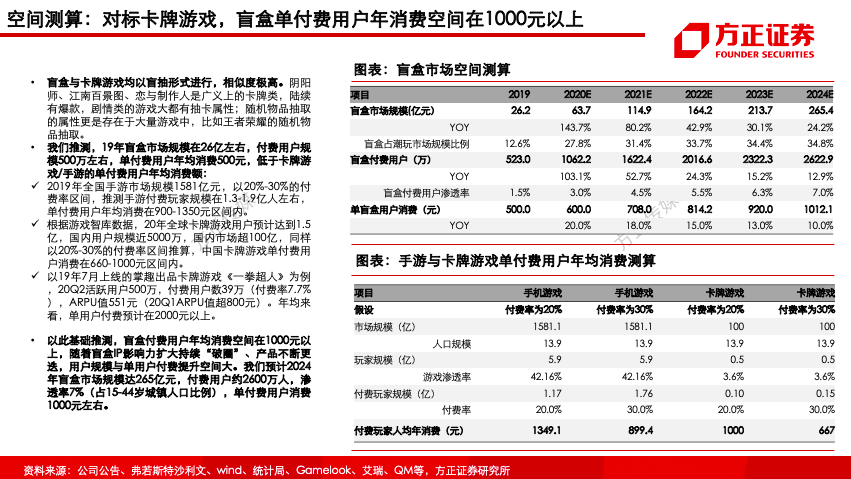

4、预计2024年中国潮玩市场763亿元,19-24年复合增速达29.8%:(1)潮玩市场空间:19年中国潮玩市场规模约203亿元,以潮玩目标用户为15-44岁的城市居民计算,19年中国潮玩目标群体人口约3.5亿,占总人口的21%,对应人均潮玩年消费仅60元,远低于日本/韩国(247/178元),随着可支配收入及城镇化率提升、潮玩IP破圈等,预计24年人均消费达200元+,目标人群3.7亿,市场规模达763亿元。(2)盲盒市场空间:盲盒与卡牌游戏均以盲抽形式进行,具有一定可比性。我们推测,19年盲盒市场规模26亿左右,付费用户规模500万+,ARPPU约为500元,低于卡牌游戏(19年卡牌游戏单付费用户消费约660-1000元)。以此我们推测24年盲盒市场规模达265亿元,付费用户2600万人,渗透率7%(占15-44岁城镇人口比例),ARPPU达1000元左右。

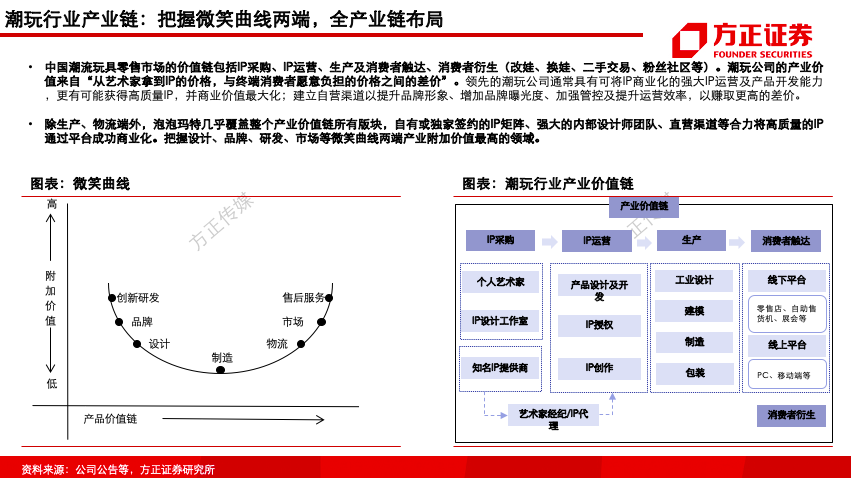

5、成功的潮玩商业模式分析框架:IP、潮品、玩法、渠道,以泡泡玛特为典型案例:

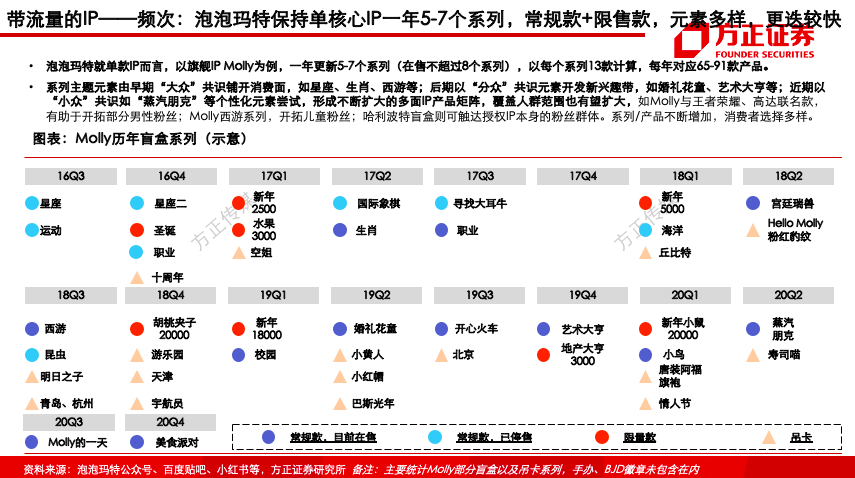

(1)带流量的IP:泡泡玛特改变了传统影视或动漫IP与用户交互的方式,以形象IP切入,每年多个盲盒系列,盲盒系列主题遵循“大众-分众-小众”的路径,IP引爆后反向输出与其他品牌联名。泡泡玛特以形象IP切入,以相对低的开发成本,通过收购、自主设计、授权合作、战略投资等方式开拓塑造新IP、挖掘存量IP生命力(泡泡玛特IP设计相关费用占收入约4%-5%)。以相对低的制造成本(单盲盒制造成本10元左右,售价50元左右),相对较高的更新频次(单IP每年2-3个系列、Molly等核心IP5-7个系列)推出新品,与用户交互。以Molly为例,主题由早期“大众”共识系列(如星座、生肖系列)扩大受众面,之后以“分众”系列开发细分人群(如婚礼花童、艺术大亨系列等),近期以“小众”文化及元素(如蒸汽朋克系列等),创造引领潮流,形成单IP多系列多维度产品矩阵,触达多元需求,不断破圈。泡泡玛特计划加大数字化投入,有望从经验驱动到数据驱动,在单品试错成本较低的基础上,提升“爆款”推出概率。选择调性相符的消费品牌进行多方式IP授权联名,吸引大众消费者关注;以风险较低的自制短片、参投动画电影等方式切入内容端,未来有望更深入参与内容端,加强粉丝联结。

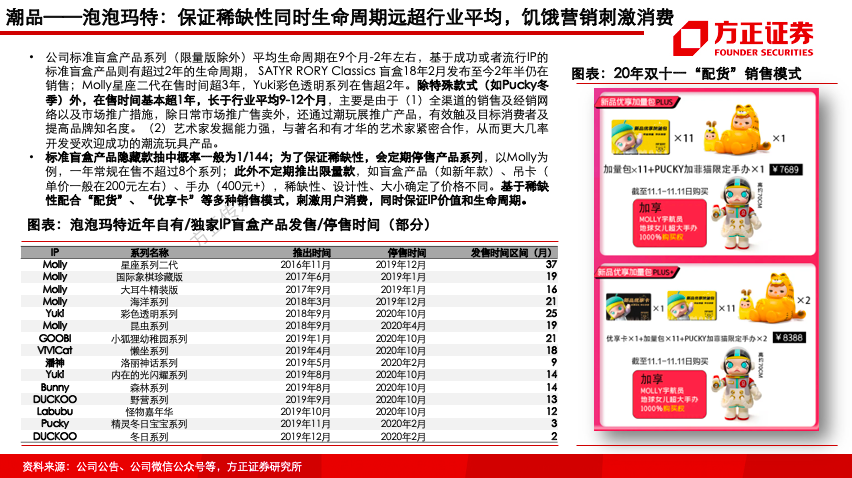

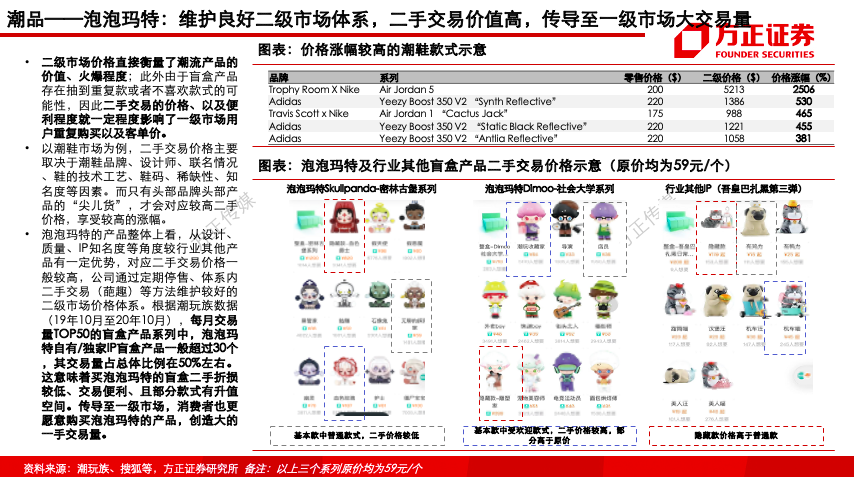

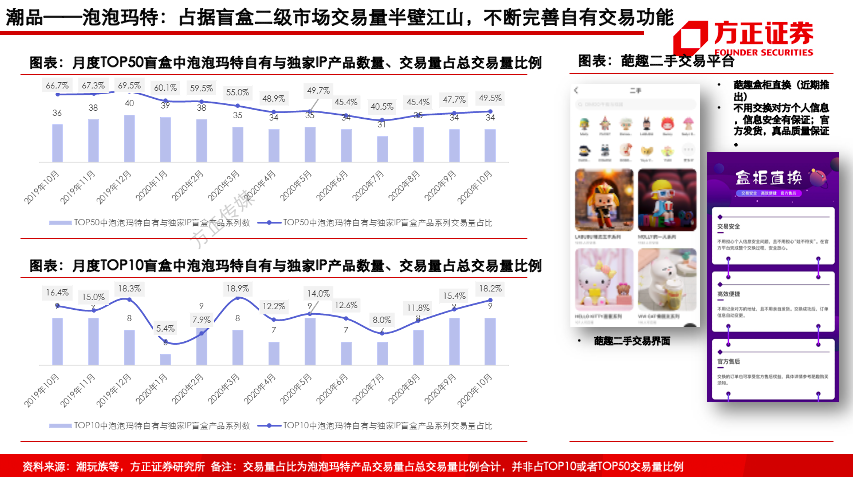

(2)潮品:同价格带最好的产品设计及品质,维护合理的产品生命周期和一二级市场价格体系。成规模的优秀外部艺术家与成体系的内部设计师合作,保证设计风格、设计水平;产品销量越大,边际制造成本越小,公司可挑选最佳生产线,创造同价格带尖货,以成熟的品控与管理能力形成质量、供应链壁垒。维护产品推出/退出节奏,保证单产品生命周期同时保持稀缺性,饥饿营销刺激消费,拉长IP生命周期,提高客单价。维护产品价格价值体系,完善体系内外二手交易便利性。保持良好活跃的二级市场体系,根据潮玩族数据,泡泡玛特自有/独家IP产品(仅统计月度TOP50系列中泡泡玛特产品)在二手交易量占比合计约50%,传导至一级市场创造更大交易量。

(3)玩法:盲盒本质是“消费品娱乐化”。开发差异化产品与玩法,如盲盒福袋、夜光款、配件等,开拓线上线下新消费场景,如微信抽盒机、乐园项目Popmart land、毛绒扭蛋机等。发展低中高端产品线,开发潮玩其他品类,如手办、BJD等,深度挖掘重度客户价值。打通线上线下全渠道会员体系,打造粉丝荣誉等级,荣誉感催生归属感与忠诚度,提高复购率;打造粉丝社群与数据库,沉淀用户数据,为数字化提供基础。

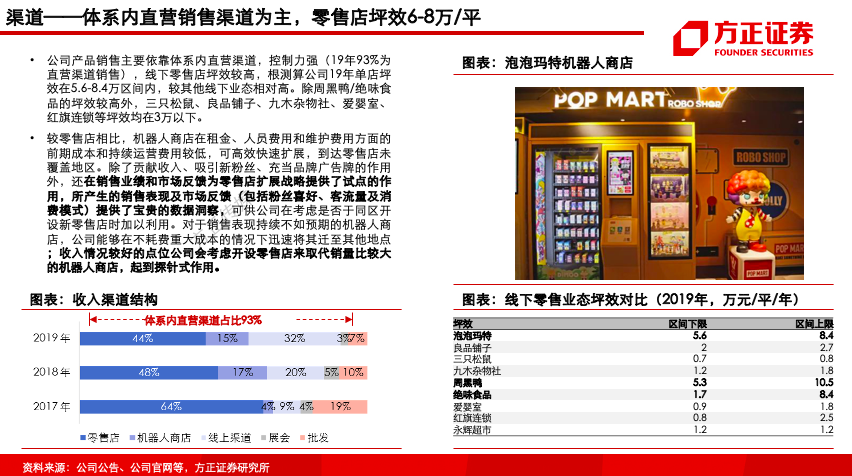

(4)渠道:充分享受新零售新渠道红利,强大的渠道掌控力及运营能力。泡泡玛特产品销售主要依靠体系内直营渠道,控制力强(19年93%收入来自直营渠道)。由于所售产品82%为自主设计,因此产品包装精美统一,零售店陈列整齐、设计精美,营造良好消费氛围,坪效较高(19年坪效5.6-8.4万);机器人在触达用户、销售产品同时以较低成本实现快速扩张,所获数据为零售店扩张起到试点探针作用,提高成功概率;除自有线上渠道外,通过直播、短视频、电商等多种互联网新媒介方式进行线上推广销售,盲盒拆盒的“快速刺激感”与短视频、流媒体的媒介调性相符,有望加速潮玩及盲盒玩法破圈。

6、泡泡玛特—中国潮玩市场开拓者与龙头,核心壁垒清晰:泡泡玛特成立于2010年,2015年向潮玩转型并推进潮玩在中国大规模商业化,建立国内领先的潮玩全产业链平台,把握设计、品牌、研发、市场等微笑曲线两端高附加值领域,平台化运营高质量IP。公司主要收入来自盲盒(20H1占比达84%)。王宁为创始人及实控人(持股49%),部分核心管理层及员工有持股。20年7月推出股权激励计划,占公司股份1.7%。我们认为公司核心壁垒包括:

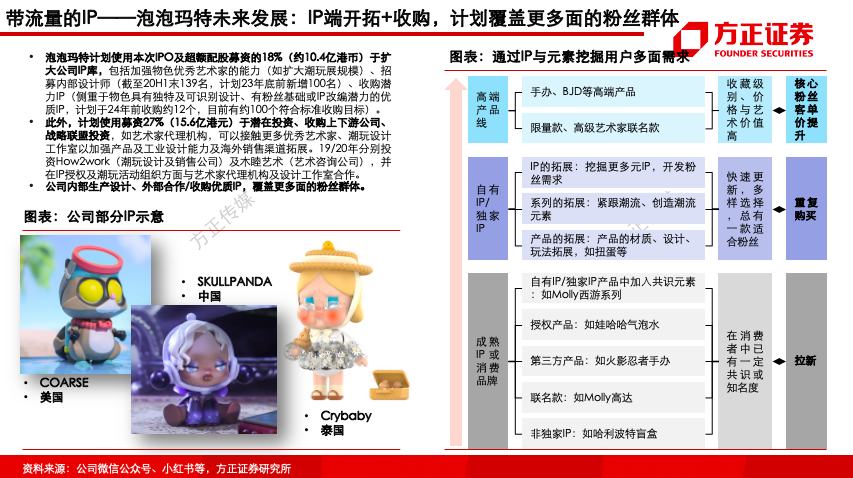

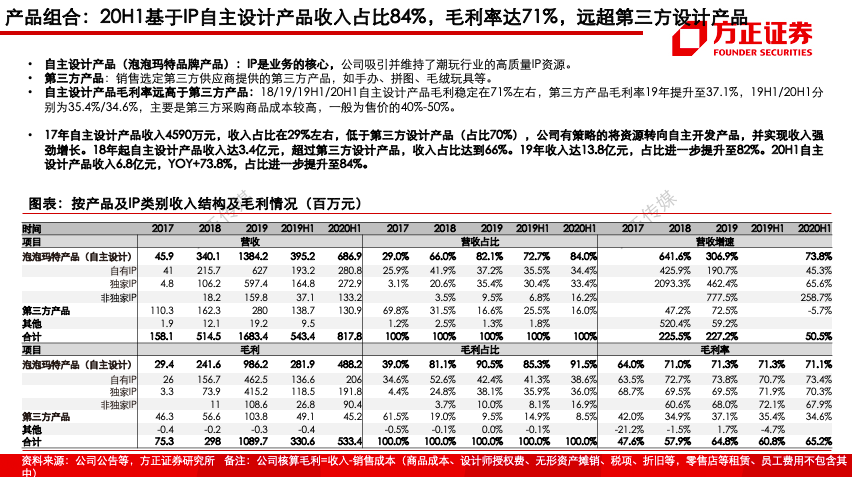

(1)强大的自主设计能力及IP运营引爆能力:自主设计产品收入占比从2017年的29%快速提升至2019年约82%,毛利率71%,远高于第三方产品(19年毛利率37%)。20H1运营93个IP,自有/独家/非独家IP分别有12/25/56个。19年自有IP(6.7亿收入,占比37%,毛利率74%)+独家IP(5.8亿收入,占比36%,毛利率69.5%)合计贡献约73%的收入,其中Molly等4个自有/独家IP19年贡献过亿元收入,The Monsters与Dimoo19年上线当年销量过亿,IP引爆能力提升。截止20H1公司内部拥有20+名艺术家挖掘团队、111名经验丰富的创意及工业设计师,吸引顶尖艺术家(20H1核心艺术家25位)与IP提供商(迪士尼等)长期紧密合作,提供全套成熟标准化的产品开发运营流程。

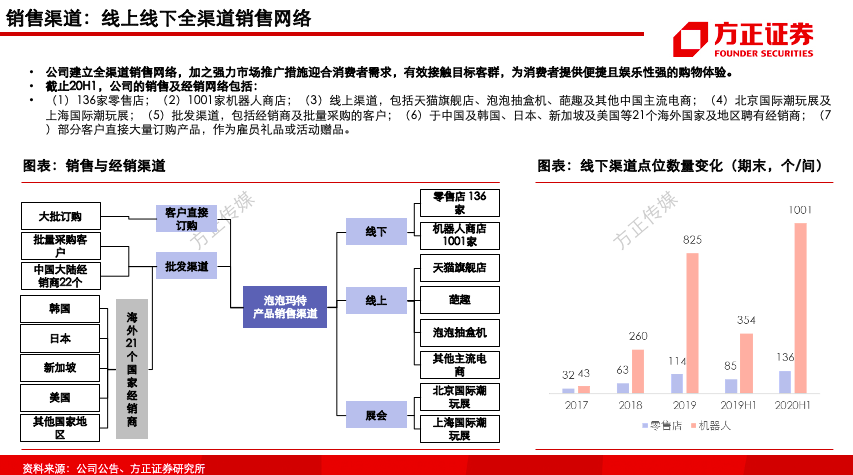

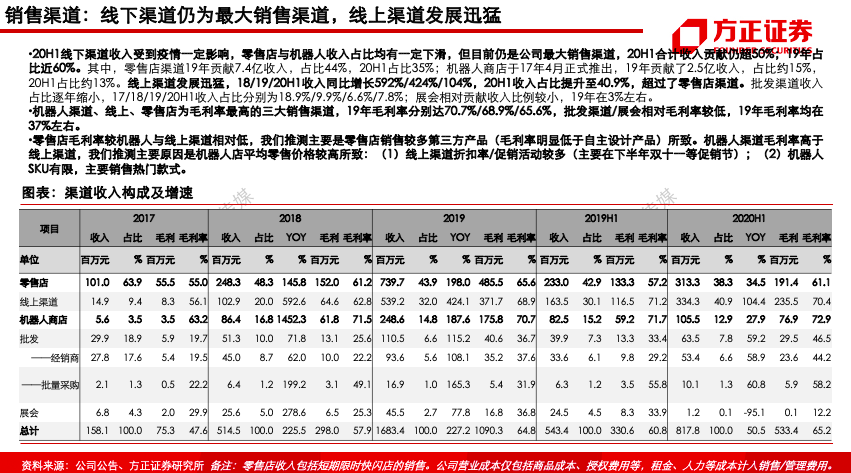

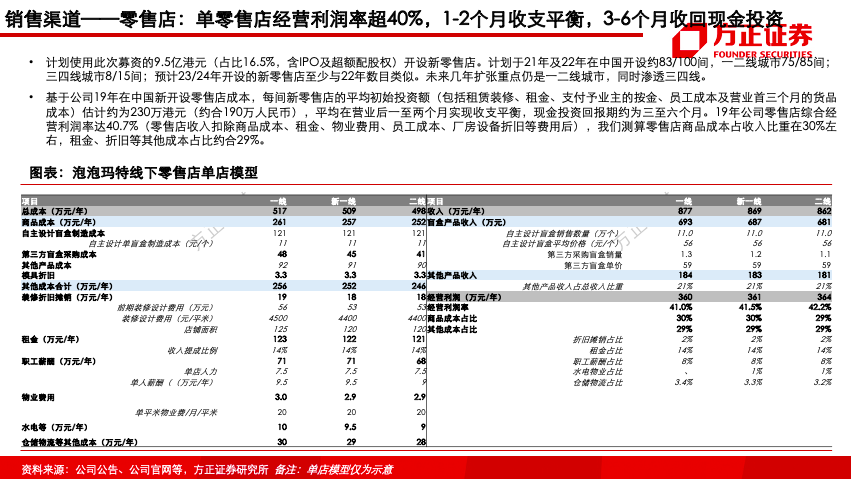

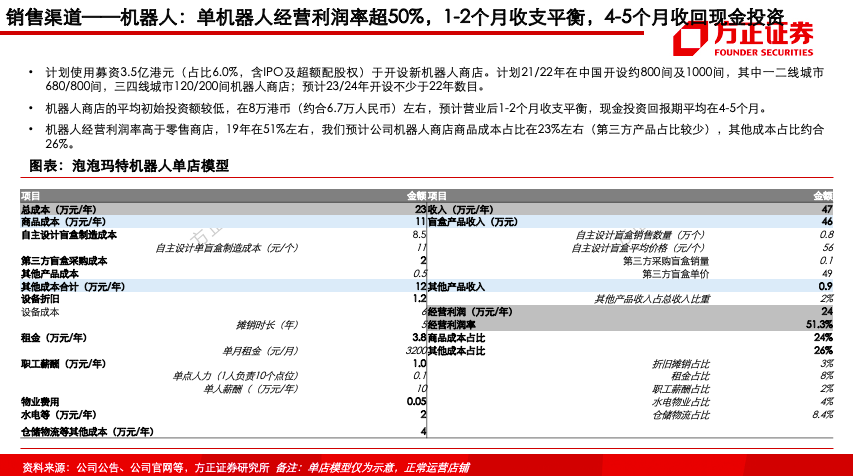

(2)从渠道到研发的发展路径,全渠道布局全球扩展,机器人商店打开下沉市场机遇:截止20H1销售网络包括线下136家零售店(19年收入占比44%)、1001家机器人商店(收入占比15%);线上天猫旗舰店、微信泡泡抽盒机、自有APP葩趣等(收入占比32%);潮玩展、批发渠道。机器人/线上/零售店19年毛利率分别为70.7%/68.9%/65.6%。未来线下店铺与机器人核心在一二线城市加密,三四线城市渗透(21/22年计划在中国开设约83/100间零售店、800/1000间机器人),20H1零售店全国平均渗透率仅2%(零售店数量/购物中心存量),北京/上海/广深渗透率30%/13%/6%,有较大加密空间。计划通过合营企业+经销商模式扩大海外布局(21/22年计划在海外开设30/70间零售店;300/700间机器人商店)。

(3)多渠道触达粉丝,打造社交平台,粉丝黏性较高:20年6月注册会员达360万,19年会员重复购买率58%;16年推出线上社交平台葩趣,聚集粉丝社交互动;微信公众号拥有200万粉丝,18年推出泡泡抽盒机;17年起先后举办北京/上海国际潮玩展,成为行业内最有影响力展会,除提高粉丝潮流文化参与度外,也可增加挖掘新IP与艺术家的机会。

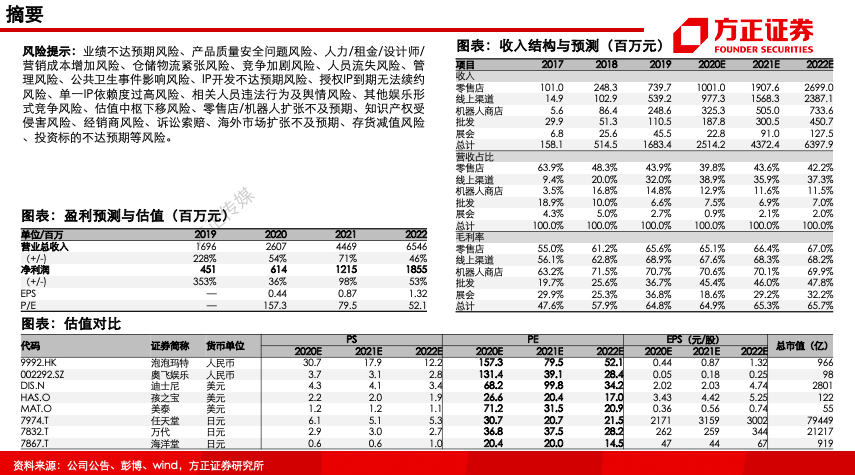

(4)业绩强劲增长,具备跑赢行业增长的α能力:17/18/19/20H1营收1.58/5.15/16.83/8.18亿元,18/19/20H1 YOY+225.5%/227.2%/+50.5%;17/18/19/20H1净利0.02/1.0/4.5/1.41亿元,净利率1.0%/19.3%/26.8%/17.3%,20H1受疫情影响部分产品延期,线下运营亦受影响。商品成本为最大开支(19年占收入比重29%),其次分别为薪酬(占收入比重9.2%)、使用权资产折旧(4.2%)、广告行销(4.2%)、短期与可变租赁开支(3.3%)以及设计授权费(2.9%)。截止20H1员工1688名,营业/设计/其他人员占比分别为63%/11%/3%。

7、投资建议:预计公司20-22年净利润6.1/12.2/18.6亿元,对应EPS 0.44/0.87/1.32元/股,21-22年对应PE为79.5/52.1X。潮玩是泛娱乐行业增长最快的板块之一。公司作为潮玩文化及商业化的先行者与龙头,具有全产业链运营优势,对IP及艺术家吸引力强,产品设计、IP运营及引爆经验丰富,渠道布局广掌控力强、对潮流文化引领与粉丝消费心理把控能力强、以盲盒产品引发现象级流行,逐步建立强黏性强社交的粉丝社区,给予“推荐”评级。

风险提示:业绩不达预期风险、产品质量安全问题风险、人力/租金/设计师/营销成本增加风险、仓储物流紧张风险、竞争加剧风险、人员流失风险、管理风险、公共卫生事件影响风险、IP开发不达预期风险、授权IP到期无法续约风险、单一IP依赖度过高风险、相关人员违法行为及舆情风险、其他娱乐形式竞争风险、估值中枢下移风险、零售店/机器人扩张不及预期、知识产权受侵害风险、经销商风险、诉讼索赔、海外市场扩张不及预期、存货减值风险、投资标的不达预期等风险。

报告正文

(编辑:文文)