惊喜总在下一个盲盒里,这是所有盲盒爱好者心照不宣的共识。不过,对于泡泡玛特(09992)近几日的遭遇而言,惊吓或许也可能存在下一个盲盒里。

12月25日,泡泡玛特背后存有的隐患被新华社的一纸刊文揭露。具体而言,新华社刊文表示,惊喜和期待的背后,“盲盒热”所带来的上瘾和赌博心理也在滋生畸形消费,不少盲盒爱好者每月花费不菲,正所谓“一入盲盒深似海,从此钱包是路人”。同时,还建议到,监管部门应进一步规范盲盒经营模式,避免其畸形发展,给社会和青少年成长带来负面影响。

对此,华南师范大学心理学院副教授韦文琦也在文中表示,“对待烧钱的爱好,还是应当保持正确的消费观念。我们可以为快乐买单,但不该为冲动买单。”

随后,泡泡玛特便“这一针”给戳出血了。周一开盘,泡泡玛特股价迅速下跌,盘中一度暴跌于15%,截止收盘,其股价下跌9.92%至77.65港元,较历史高位96.45港元跌去近20%,目前最新市值为1088.6亿港元。

(行情来源:智通财经)

跌入“二次销售”漩涡,信任值蹭蹭下降

除了背后负面效应引起官媒发文批评之外,刚上市不久的泡泡玛特还因“二次销售”事件陷入舆论漩涡中。

事情的来龙去脉是这样的。圣诞节前夕,有网友发布视频称,在泡泡玛特济南万象城店买到了被拆封的盲盒,质疑店员二次销售。该网友回到店里,发现店里的其他盲盒也存在这种情况。12月24日凌晨,泡泡玛特官方回复该网友表示,此事为5名店员自行拆开11个盲盒,拿走了想要的以后才结账,涉事相关店员已被开除。

该事件曝光之后,“泡泡玛特二次销售”这一话题迅速冲上微博热搜榜。而在这一热门话题榜下方,多名来自北京、上海的网友都表示自己也曾碰到过“二次销售”——一位来自上海的网友表示,其曾经也遇到过二次销售的问题,包装纸完全不用拆娃娃就从里面掉出来了。

(图片来源:微博)

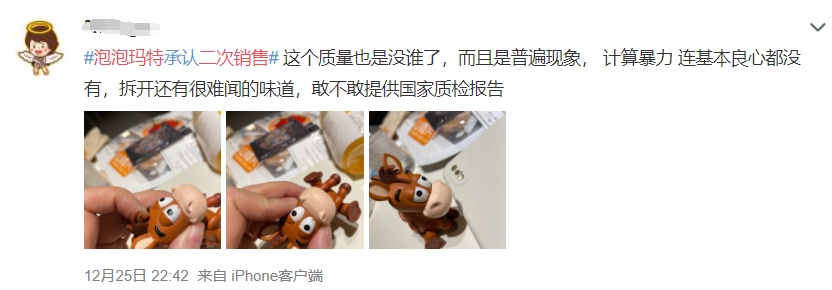

随后,关于泡泡玛特的产品质量问题也陷入争议中——多位网友表示,泡泡玛特不仅线下门店存有“二次销售”的问题,线上产品也频频出现质量问题。其中一位网友表示,泡泡玛特的产品质量也很差,拆开还有难闻的味道。

(图片来源:微博)

而值得一提的是,关于泡泡玛特产品质量引发的“信任危机”也不是第一次发生了,该公司高速成长的实际上一直存有一些若隐若现的信任问题。

一是,泡泡玛特屡因产品问题被消费者送上黑猫投诉、315消费保等投诉平台。据黑猫投诉显示,截至5月7日,关于泡泡玛特的投诉量已达1297条,投诉原因主要集中在“质量差”、“退货退款进程慢”两大问题。此外,今年1月,泡泡玛特还因平台投诉解决率为0%,而登上了“315消费保”的黑榜。

二是,泡泡玛特还曾被指出涉嫌抄袭的问题。今年2月,泡泡玛特新品AYLA动物时装系列被消费者指出涉嫌抄袭。随后在2月18日,泡泡玛特官方发布致歉微博,承认AYLA动物时装秀系列个别款式设计过程存在问题,与“DollChateau”产品设计相似,全渠道下架该系列产品,已售出的则退款并召回。

在消费场景中,有一个词语叫做“信任溢价”。简单理解就是,当一家公司获得了顾客的信任之后,客户就会认准这一品牌,从而形成了相应的品牌溢价。这一模式类似于提起空调、冰箱等家用电器,大众就会想起格力、美的这些龙头企业;提起白酒,外界就会想起茅台、五粮液这些头部企业。所以,对于那些靠信任构筑起商业心理长城的企业来说,信任带来的品牌溢价是非常重要的。

而如今,泡泡玛特因“二次销售”“产品质量差”等问题,引以为傲的用户影响力正在慢慢消失,这也意味着该公司因为信任而产生的品牌溢价也正在逐渐消失。那么,一旦维系顾客和泡泡玛特的信任之墙倒塌,泡泡玛特的盲盒还剩什么呢?

烧钱的爱好VS暴利的生意

不得不说,泡泡玛特的崛起离不开“盲盒经济”这一风口助力。

智通财经APP了解到,泡泡玛特成立于2010年,是一家集潮流商品销售、艺术家经纪、衍生品开发与授权、互动娱乐和潮流展会主办于一体的潮流文化娱乐公司。该公司于2017年登陆新三板,后因连续三年亏损(2014年-2016年)于2019年从新三板退市,直至2020年才重新在资本市场崭露头角。

在连续亏损的那三年,泡泡玛特创始人王宁“三顾茅庐”,拿下设计师王信明手中的MOLLY独家IP版权,并以此为契机转型,成为了一家自主开发IP的潮流玩具品牌,直至目前形成了以盲盒为主,手办、BJD及衍生品为辅的产品线,而这一套打法也颇受中国年轻群体的喜爱。

(图片来源:泡泡玛特招股书)

据悉,有些痴迷玩家为了收集到自己想要的娃娃,不惜卖房盲抽,而一些稀缺娃娃被二手交易平台闲鱼,甚至转炒至天价。而在天猫等电商平台上,盲盒火爆程度则更加惊人——今年双十一,泡泡玛特天猫旗舰店的最终销售额为1.42亿,成为大玩具类目中首家"亿元俱乐部"成员。

年轻人疯狂喜爱的背后,也造就了潮玩市场近乎千亿级的市场规模。

据泡泡玛特的招股书披露,中国潮玩市场规模由2015年的 63亿元增加至2019年的207亿元,复合年增长率为34.6%,预期 于2024年将进一步增加至763亿元,复合年增长率为29.8%。此外,叠加国外潮玩市场,至2024年全球潮玩市场规模预计达3000多亿元。

天时地利人和都有了,泡泡玛特也开始爆发出“印钞机”的潜质。

2017年至2019年,营收分别为1.58亿元、5.14亿元、16.83亿元,后两年增幅分别达225.4%及227.2%;净利润分别为156万元、9952万元、4.51亿元,后两年增幅分别为98.4%和78.6%。今年上半年受公共卫生事件影响,其线下门店虽受到一定冲击,但仍保持较快的增速——收益同比增长50%至8.18亿元,净利润同比增长25%至1.42亿元。

不仅业绩增速逆天,泡泡玛特的盈利能力更是惊人:2017年至2019年,公司毛利则达到7530万元、2.98亿元及10.9亿元;同期的毛利率分别为47.6%、57.9%及64.8%。

当然,如果对应到具体产品上,或许更能窥出泡泡玛特相关产品的吸金能力。截至2020年6月30日,该公司运营93个IP,包括12个自有IP、25个独家IP 及56个非独家IP。期内,该公司自有IP、独家IP、非独家IP的毛利率分别为73.4、70.3%、67.9%。就拿泡泡玛特最具代表性的自有IP“Molly”来看,同期平均售价为51元,也就是说,今年上半年,其每卖出一个Molly系列产品,就能净赚37元。

业绩快速增长的同时,泡泡玛特的线下门店也“遍地开花”。截至今年上半年,泡泡玛特在33个一、二线城市的主流商圈有136家零售店,在全国62个城市有1001家机器人商店;批发渠道则包括25家国内经销商及日本、韩国、新加坡和美国等21个国家及地区的22家经销商。

这样的一个“香饽饽”,自然也颇受资本市场的追捧。12月11日,上市当天,泡泡玛特股价开盘大涨100.26%,随后涨幅有所回落,但也录得了79.22%的涨幅,市值为953亿港元,差点迈入千亿级别。

悬在头上的“达摩克里斯之剑”,落下了吗?

不可否认,盲盒商品的稀缺性及盲盒经济的千亿红利,促使泡泡玛特成为港股市场不可多得的“新股明星”。

但说句实话,泡泡玛特商业模式真的没有漏洞吗,高达193倍的动态市盈率又真的合理吗?

深究泡泡玛特背后的营销套路,你会发现答案就在其中。

盲盒,指的是在一个非透明的盒子中,里面装着不同样式的玩偶手办,但是玩偶的样式无法从盒子的外观判断,只有买完后拆开包装,才知道自己买到的是哪一款。它的营销逻辑有点类似于扭蛋机——当你投入硬币旋转开关,就会从机器中滚出装有不同玩具的扭蛋,而只有打开扭蛋才能最终确认得到的是哪个玩偶。

看起平平无奇的营销逻辑,实则套路满满,因为它深刻利用了“上瘾性”“以小博大”等人性弱点。

一是,未知诱惑容易使人上瘾。一般而言,未知的东西是最具有诱惑力的,盲盒、福袋也是如此,在你没有打开它之前,你永远不知道里面藏了什么东西,而这种不确定性可正以满足消费者的期待,为消费者带来惊喜和满足感。而心理学研究也表明,不确定的刺激会加强重复决策,因此一时间盲盒成了让人上瘾的存在。

二是,“饥饿营销”制造稀缺性。在消费心理学中,人们把“物以稀为贵”引起的购买行为提高的变化现象,称之为“稀缺效应”。许多品牌推出的盲盒是限量版,无法通过常规渠道购买,这其实就类似于饥饿营销,造成了稀缺性并刺激了消费者的购买欲望。同理,星巴克和喜茶推出的限量版主题杯,使用的也是饥饿营销的手法。

三是,赌徒心理更容易使人深陷其中。从某种程度上来说,盲盒是带有一定程度的赌博色彩,以小博大的“赌徒心理”则刺激着消费者的购买欲,就像买彩票一样,大家都期待着中大奖。而当没有达到预期心理后,爱好者则会抱着“下一个肯定会中”的心理不断购买,扑空之后继续购买,最后无法从中抽离。

而也正是抓住了上述人性的弱点,才使得盲盒爱好者深陷其中,欲罢不能。这一营销套路中的“不透明中奖率”和“涉及有奖销售”等特点是也是外界诟病最多的地方。

《中国经济网》此前曾发文称,“盲盒理论上有可能被《反不正当竞争法》第十条认定为有奖销售,这要求商家必须明示规则、不得以内定等方式作弊,尽管目前很多商家会在盲盒包装上简单标注规则,但实际中隐藏款、限量款的真实“中奖”率会否低于宣传,仍有待进一步监督验证。

而如今随着越来越多的官媒揭露“盲盒热”背后的负面效应, 悬在盲盒经济头上的“达摩克里斯之剑”或许即将落下。

当然,这也只是摆在明面上的风险,泡泡玛特的招股书中实则还藏有其它风险。最为明显的一点就是——蛋糕大了,抢食的“人”也多了。

据沙利文报告显示,2019年,按零售价值计,前五大品牌分別占中国潮玩零售市场份额的8.5%、7.7%、3.3%、1.7%及1.6%。其中,排名第一的泡泡玛特市场份额仅有8.5%,可见市场有多分散,竞争有多激烈,而一些诸如名创优品、酷乐潮玩、52toys等强劲对手也正在伺机抢夺更多蛋糕。

在这其中,名创优品作为全球规模最大的自有品牌综合零售商,通过旗下的TOP TOY 品牌入局潮玩市场,恐怕会对泡泡玛特形成较为强劲的冲击,分流走那些对品牌黏性不强的客户。具体而言,相对于泡泡玛特,名创优品拥有以下优势:

一方面,名创优品的渠道远比泡泡玛特广得多,截至2020年10月,名创优品在在全球拥有超过4200家门店,其中国内超过2500家,海外地区则拥有超过1680家门店。反观泡泡玛特,仅在国内33个一二线城市主流商圈开设136家线下直营零售店,以及在62个城开设1001个创新机器人商店,两者之间的差距显而易见。

另一方面,名创优品的盲盒价格相对于泡泡玛特而言也便宜得多,容易对购买能力有限的低龄学生产生较大的吸引力。在京东商城上,名创优品的单件盲盒的价格普遍在20元到30元这一区间,而在泡泡玛特的自营店中,主要IP 产品的单件盲盒价格普遍在59元这一水平附近。

最后则是,盲盒营销从潮玩向包括手办、装饰品、文具等其他消费领域的扩展趋势明显。“盲盒营销”的泛化出圈,会导致盲盒心理效应的稀释。

曾有人质疑称,泡泡玛特如此高的估值,不免存有过于高估的风险,但也有人反驳称它是靠概念、靠商业模式、考赛道赚钱的,潜力不可限量。如今随着官媒发文直指商业模式的风险,泡泡玛特的估值泡沫可算是被戳破了一些。