本文来自微信公众号“ 豌豆人”,作者:范杨,文中观点不代表智通财经观点。

最近又出现一个红得发紫的公司,泡泡玛特(09992),忍不住研究研究。

我去看了店,也试了一下小程序。深感震惊,也深深佩服公司老板能把这个事情做起来。

不过,这公司真值1000亿么?仔细研究了一下各种文章的逻辑,也仔细思考了公司的商业模型。是个新趋势,但以目前的情况来看,1000亿市值买入,持股3年能赚钱的概率恐怕是很低的,因为现在的估值只能用近乎最乐观的假设来支持,而实际上,公司面临的潜在竞争压力,恐怕远超现在我们所预测的。

希望我的看法是错误的。

以下为我的思考过程,供君参考。

如果只是潮玩,受限于艺术本身的约束(即小众艺术的受众偏小,单一艺术家的产出不连续且有限),产业的发展空间便是非常有限的:

1、没有持续内容加持的单一IP无法持续变现,可持续经营假设受到挑战;

2、既然无法靠单一IP完成商业模型,就需要靠平台整合很多IP,靠IP的新陈代谢来完成持续经营;

3、但艺术家无法标准化,IP也无法标准化,这种模式的持续经营很难稳定;

4、由于IP是由很难以管理的“艺术家”创作的,平台无法标准化IP,因此难以出现稳定的产业巨头。

核心难点是,如何将“艺术”标准化?如何将“潮流”标准化?如何实现“IP”设计的标准化?如何实现“设计师”的标准化?从这个角度切入,可能是无解的,因为“标准化”的东西,就不是艺术了。

所以,真正的艺术,没办法做“规模效应”,只能走超高价,超高端的路子,实现小量高价。

有没有什么方法可以解决这个“艺术”的问题呢?目前给出的答案是盲盒。

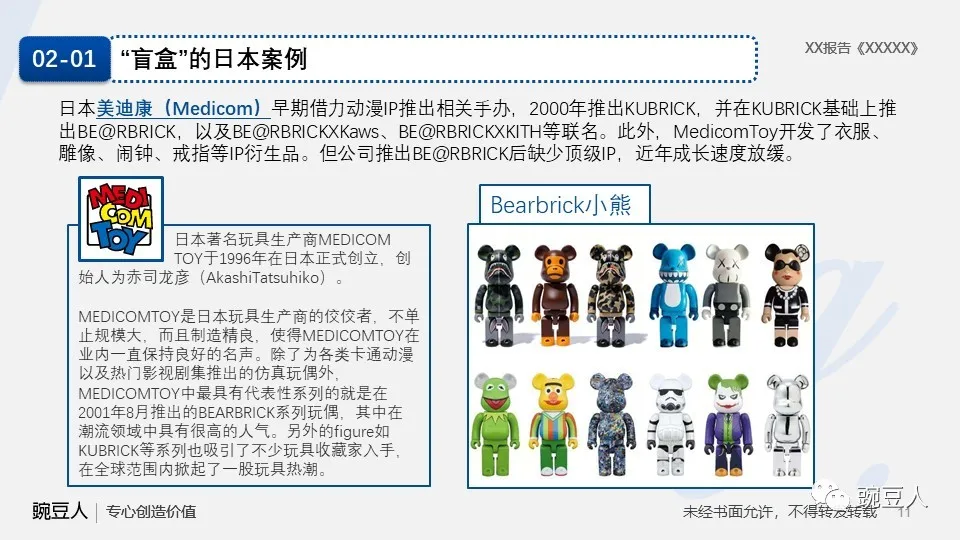

潮玩发源地日本的发展速度已经比较缓慢了,但中国市场似乎不太一样。中国盲盒跟日本盲盒有哪些不同之处呢?

在日本,把盲盒的生意做大,主要有2个思路,在中国有5个思路,而且都更极致:

1、扩大客群:不断增加玩偶系列,扩大潜在消费人群。

2、IP运营:不再依靠自有IP发展,通过平台化整合和培育社会IP。

3、提高客单价:加速IP形象迭代速度,同时增加不同玩偶获得的概率方差。

4、形成交易市场:从玩偶流通基础上增加稀缺玩偶的炒作氛围,提高游戏的刺激性。

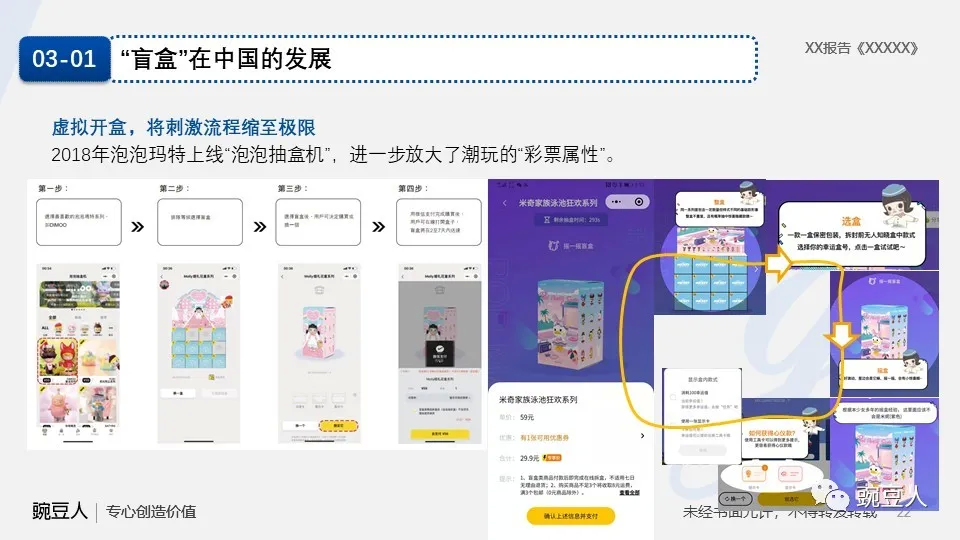

5、虚拟开盒:“泡泡抽盒机”把线下开盒的小刺激虚拟化,使“盲盒”跟电子游戏边界进一步模糊。

这些策略在中国游戏界实际上已经被玩得炉火纯青,只是虚拟游戏所有的环节大都是封闭的,还有些实质监管,而盲盒游戏则是开放的,目前还没有办法做实质监管。

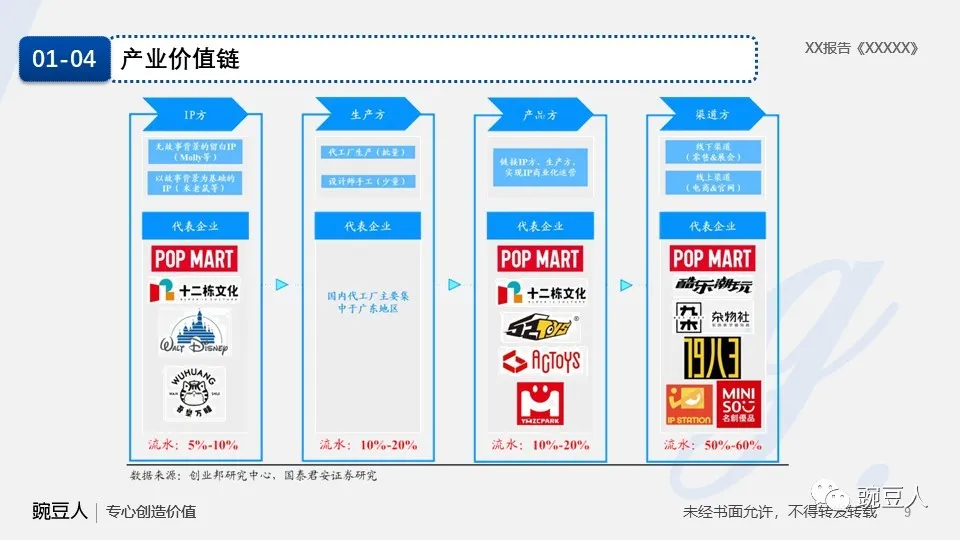

潮玩的产业链还是比较简单的,跟其他商品产业链相比,主要的差异在于产品端有较大的IP成分(体现Art),因此IP资源是构成核心竞争优势的战略要地之一。但广义上的IP资源是极其分散的,并且IP资源难以固化和标准化,因此真正意义上能够形长期商业化竞争优势的环节在IP运营环节。

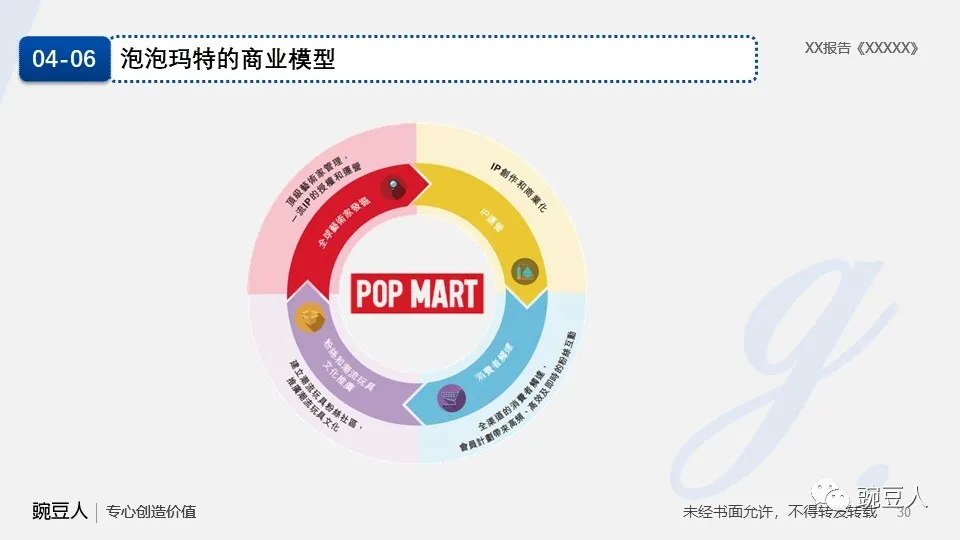

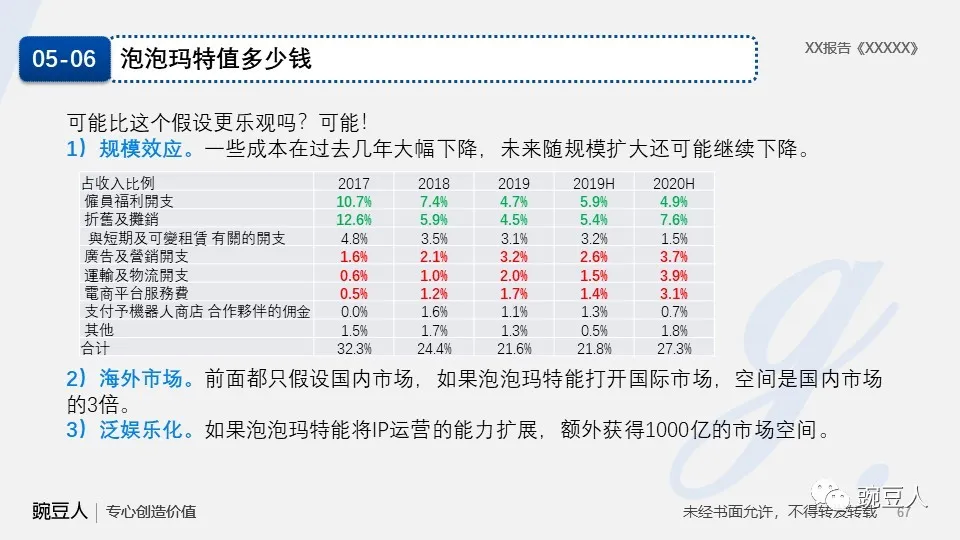

IP运营本质上是将各种IP以(类)标准化模式转化为标准商品的能力。盲盒就是将IP转化为标准商品的一种方法。但要在IP运营能力方面形成长期竞争优势也是比较困难的,因为由于缺乏生产资源的垄断,标准化本身是基于纯商业模式进行的,而不附带资源壁垒的纯商业模式是比较容易被复制的。因此潮玩IP运营最终可能会从模式创意回向运营效率,这意味着最终很可能走向拼成本的竞争道路。

还有一个核心资源点是渠道。线上渠道资源已经大部分被几大电商龙头整合,未来可能具备真正差异化竞争优势的还是线下布局。但如果走渠道竞争模式的话,企业更像是零售企业,而非IP运营企业。

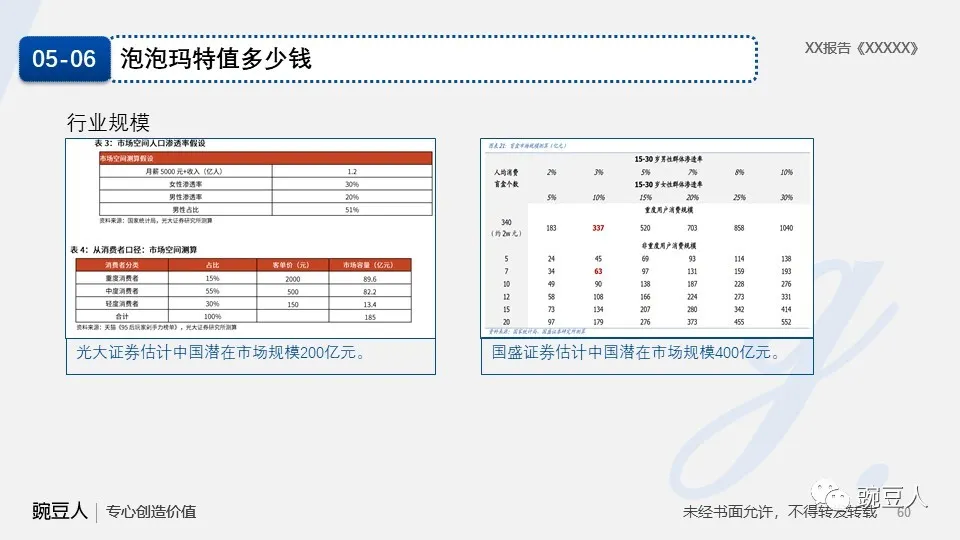

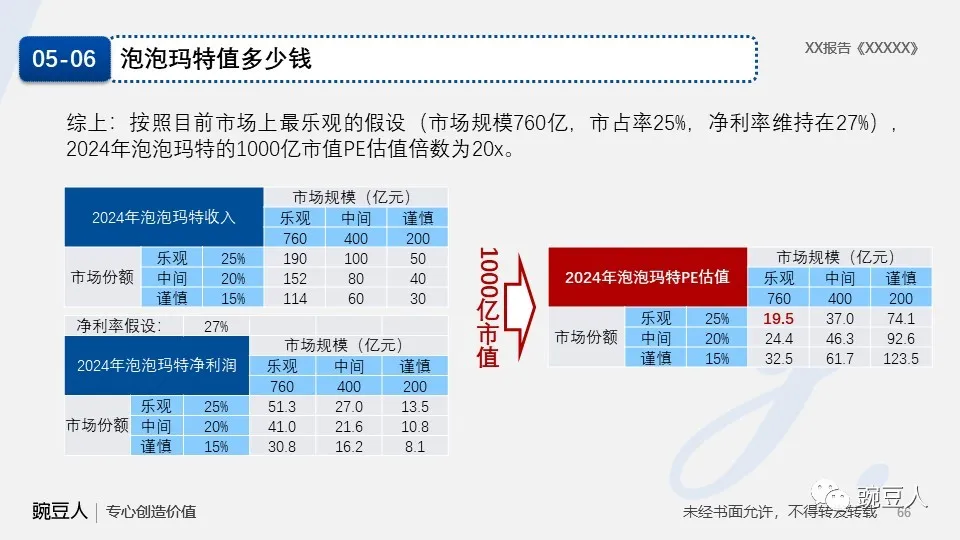

泡泡玛特挺好,但以目前的条件看,不值1000亿。

(编辑:曾盈颖)