众所周知,海尔(01169)对互联网转型的探索已经进行了十年,如今海尔已经不是一个传统的制造家电的企业,而逐步谋求转型为一个能够实现各利益多方共赢的生态圈。

1月3日收盘后,海尔电器宣布,阿里巴巴集团投资海尔电器附属日日顺物流的13.16亿港元债转股生效,该可转换债券转换成日日顺物流24.1%股份。早在三年前,海尔与阿里巴巴达成战略合作就曾助推海尔电器股价。三年后,此次海尔与阿里及菜鸟网络的联合,是否会再次点燃海尔电器股价上涨的加速器呢?

事实证明确实如此。

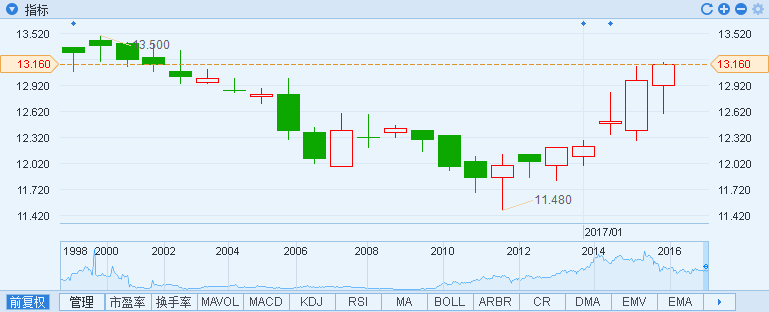

该消息公布后,海尔股价由今年1月3日开盘开始呈上涨趋势,至1月6日收盘价13.16港元,累计上涨约10%。

日日顺物流为海尔电器的附属公司,是居家大件物流专业品牌,为家电、家具、卫浴等品类提供物流服务。海尔同时宣布,日日顺物流同意向菜鸟集团(阿里投资物流平台公司)提供物流服务。此外,菜鸟网络也将向海尔电器提供一般物流服务。而海尔也将通过采购来自天猫平台上的服务更有效触及线上用户。因此,海尔与菜鸟网络以及阿里巴巴之间的交易构成了持续关联交易。

智通财经发现,去年12月初海尔股价从13.66港元开始下滑,12月中下旬跌至11.48港元,而今年年初,海尔股价明显上涨趋势,截至1月6日海尔股价恢复至近去年12月初水平。

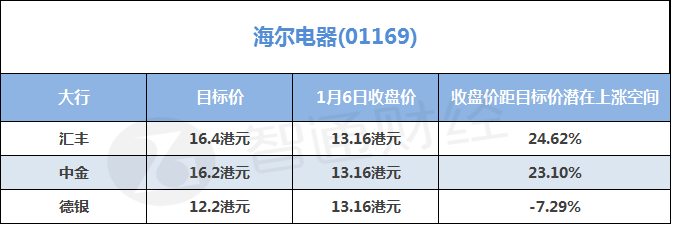

汇丰:调高目标价至16.4港元

上月汇丰就预期,若阿里巴巴将持有海尔电器旗下物流的可换股债券兑换成股份,将成为海尔股价刺激因素。

同时,汇丰认为,海尔电器自第三季起,销售及盈利持续上升,在盈利带动及市盈率低之下,应该支持股份获得重新评价。因此,汇丰也维持海尔电器“买入”评级,并调高目标价,由原来15.4港元上调至16.4港元。

中金:海尔销售趋于增长 维持“买入”评级

此次阿里投资日日顺债转股消息没有影响中金对海尔的评级和目标价。

中金于1月6日发表研报表示,维持海尔电器“买入”评级,目标价16.2港元,鉴于其看好海尔高端品牌Casarte推出了极具竞争优势的产品,获得市场认可,且营销弱势也开始改善。

中金称,海尔下滑周期已于去年第三季度结束,且去年首11个月销售较前三季度明显好转,其中冰箱零售额同比增长9%,洗衣机、热水器及空调分别同比增长13%、15%、15%。

报告中提到,海尔良好的高端产品带动其四季度盈利增长,海尔电器第四季度洗衣机,家电业务等均有所改善。青岛海尔和海尔电器双管理渠道模式切换,也有效改善其营销效果。

德银:对债转股消息持中性看法

然而德银于1月4日发表研报表示,维持海尔电器“持有”评级,目标价12.4港元,对阿里投资日日顺债转股生效消息持中性看法,鉴于天猫物流收入相对较小,占该行2016年估计公司总收入的2%,并且物流并购交易的可见性较低。

德银认为,自从2013年12月以来,为顺应海尔从制造业到服务业的战略转型,日日顺物流已成为天猫大型家电产品的物流提供商之一。2015年来自天猫的物流收入达100%同比增长,到2016年上半年同比增长恢复至65%,可看出,日日顺已逐步全面渗透至天猫商店。