智通财经获悉,中金发表研报表示,海尔电器(01169)2016年四季度销量明显改善,高端产品获得市场认可,及营销弱势也开始改善,该行维持其“买入”评级,目标价为16.2港元。

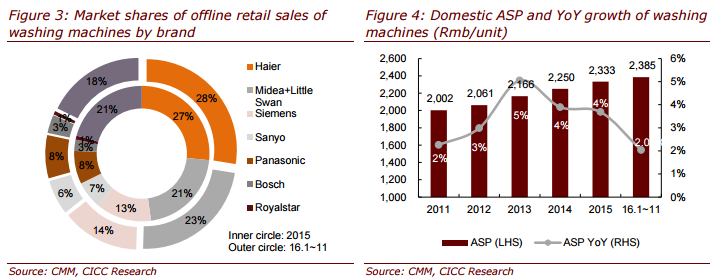

根据CMM数据显示,海尔2016年前11月销售,其中冰箱零售额同比增长9%,洗衣机、热水器及空调分别同比增长13%、15%、15%,较前三季度有明显好转。

2016年四季度销量明显改善

报告提到,海尔拥有良好的高端产品,通过吸收Fisher&Paykel和Sanyo技术,海尔高端品牌Casarte推出了极具竞争优势的产品,并获得了市场的认可。

此外,一二线城市消费升级趋势明显,北京和上海的平均售价亦大幅上升。

海尔营销弱势也开始改善

由青岛海尔和海尔电子双管理渠道模式切换,渠道效率提高; 基于经销商和专卖店的零售评估,渠道库存周转效率提高;

此外,公司产品不再盲目强调高端。公司自2016年下半年以来,Casarte产品不再局限于超过10万元(市场空间太小), 推出约5000元左右的产品,并将其产品价格范围趋向于西门子产品。

公司通过传统媒体提高品牌,其产品创新获得了市场的关注,得益于中央电视台的一份报告。

前景展望

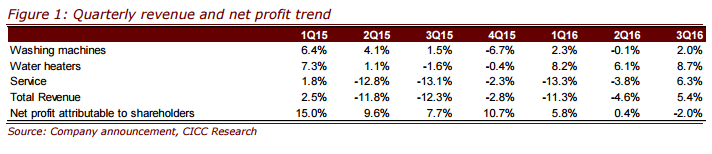

中金表示,2016年第三季度,海尔下滑周期已结束,下滑主要由于渠道业务收缩和零售业绩低落。而四季度,该行预计,海尔零售销售增长超10%,获显著改善。

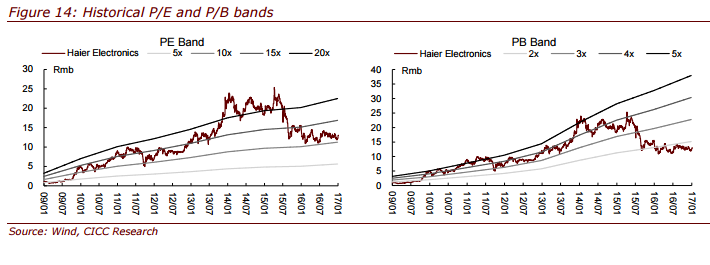

估值和建议

中金预计,海尔2016/17/18每股收益分别为1.01、1.13、1.26元人民币,分别上涨4%、12%、12%。该行维持其“买入”评级,目标价为16.2港元,相当于2017年预测13倍市盈率。