智通财经获悉,中金发表研报表示,海尔电器(01169)作为家用电器的全球领头羊,将从2017年产品竞争优势中受益。该行维持“买入”评级,目标价16.2人民币,对应于2017年预期13倍市盈率。

家电业务改善

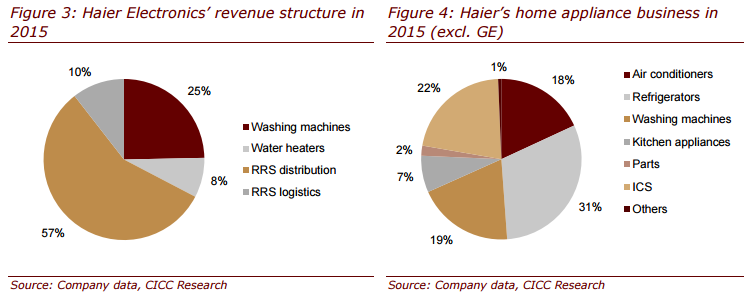

报告提到,公司产品竞争力增强;青岛海尔和海尔电子两家公司管理的原始销售系统于2016年整合。渠道效率提高;以及空调周转提高旗下日日顺净水商城(RRS)渠道业务。

中金称,RRS是家用电器在网上购物的主要物流供应商,亦是天猫的主要家电物流供应商,网上大型家电销售比重相对较低,未来还有很大的提升空间。此外,RRS家具物流亦是宜家的主要供应商,有助于扩大海尔家具物流能力,具备战略价值。

洗衣机业务2016年四季度转好

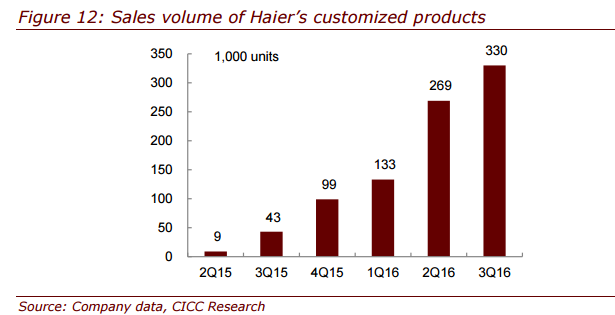

中金表示,公司一直推广激光焊接及FPA变频电机,表明其产品竞争力明显提高。其次,公司洗衣机及冰箱正逐步瞄准高端及定制市场,卡萨帝(Casarte)已成为公司一万元产品内的的领先品牌。此外,下半年平均售价逐渐向下,近乎接近西门子定价。

该行续称,公司试图从国外品牌获取市场份额,高利润的卡萨帝品牌以及定制产品贡献洗衣机总销售的10%。中金亦观察到,2016年四季度,海尔洗衣机市场份额开始增加。

热水器市场份额提高验证渠道能力增强

报告提到,海尔在热水器市场份额于2016年开始改善,结束自2013年以来的下降趋势,该行称,主要原因为海尔的渠道效率提高,并引进了具备专业竞争优势的职业经理。

盈利预测和估值

该行预计,海尔2016/2017/2018每股收益分别为1.01/1.13 /1.26人民币,分别增加4%、12%及12%。