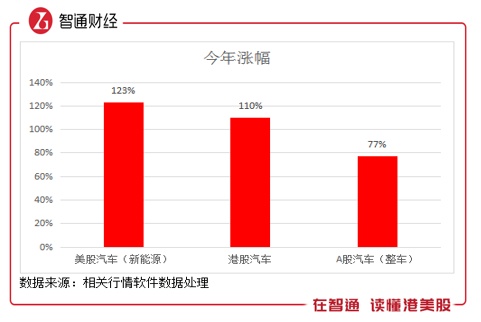

汽车板块持续发飙,美股新能源车板块今年涨了123%,中概股新造车势力“三兄弟”(蔚来、小鹏、理想)发力最猛,均成为美股亮眼的明星股,港股汽车股今年涨了110.5%,比亚迪(01211)涨幅高达3.6倍,而A股汽车整车涨了77%,长城汽车(601633)股价也翻了2倍。

汽车板块发力的背后逻辑是行业的持续复苏,个股业绩也得到了反映,加上政策面的持续刺激,各大车企进入产品旺盛周期,导致板块持续受到投资者关注,成为今年以来市场中最亮眼的风景线。

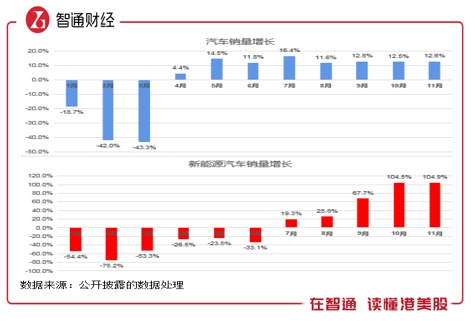

智通财经APP了解到,中汽协近期发布了11月份汽车销量数据,11月国内汽车销量277万辆,同比增长12.6%,连续7个月实现双位数增长,但受第一季度的拖累,前11个月销量2247万辆,同比下降2.9%。此外,11月新能源汽车销量20万辆,同比增长104.9%,连续两个月三位数增长,前11个月,新能源车销量104.9万辆,同比增加3.9%。

而在政策上,11月2日,国务院办公厅发布《关于印发新能源汽车产业发展规划(2021-2035年)》,明确新能源汽车产业发展总体部署,提出2025年新能源汽车新车销量占比达到20%,而2021年起国家生态文明试验区、大气污染防治重点区域新增或更新公共领域车辆新能源汽车比例不低于80%。

新能源汽车恢复高增长

智通财经APP了解到,汽车行业于2010年以前,行业高速增长,2010年后,存量积累限制销量高增长,行业开始进入增长的周期变化,2018年下半年以来,行业经历了近两年的下滑调整周期,于今年4月份进入增长轨道。今年政府加大了新能源汽车推广力度以及政策支持力度,新能源化是汽车发展的大方向。

新能源汽车经历了2019年下半年的补贴退坡,叠加2020年发生疫情,产销量持续下滑,参透率按月呈走低趋势,然而今年下半年,为促进新能源汽车发展,政府将原先的补贴政策延长,并加大了城市新能源车的推广,最近新出台的“产业规划”,种种迹象表明国家发展新能源汽车的决心。

2020年11月,新能源汽车销量20万辆,按月保持三位数增长,参透率提升至7.22%,不过离2025年的25%的规划目标仍有非常差距。多家券商发表研报看好新能源汽车的发展前景,其中平安证券发表研报称,预测 2020-2025年新能源车销量复合增速36%,10年内新能源车渗透率超40%。

由于新能源补贴政策以及消费者偏好变化,汽车行业不同类型的车型销量表现不同,乘联会公布的数据显示,轿车和SUV销量分别实现增长8.3%和9.3%,合计销量占比94.6%,两类车型销量份额相当,份额较小的MPV销量下跌4.1%。

而消费偏好上移中高端,B型轿车及SUV分别于11月增长20.3%和32.8%,市场份额分别提升至12%和8.4%。值得注意的是,豪华车于11月零售量增长24.9%,领跑行业,前11个月零售量增长13.8%,市场份额18.4%,较2017年年度提升11个百分点。

实际上,新能源汽车政策给予自主品牌崛起的时机,在燃油车领域,自主品牌车型一直被合资品牌压制,市场份额呈下降的趋势,新能源化替代后,国内例如比亚迪布局较早的车企,技术及经验成熟,可在新领域迅速占领市场,由于市场够大,国内其他车企通过资源及资金优势也可获得增量市场,实现自主品牌崛起。

从数据上看,自主品牌、日系车及美系车继续引领行业复苏,11月上述品牌零售量分别增长10.8%、13.8%及33.5%,而法系车和韩系车销量惨淡,分别下滑47.4%和19%。

行业板块或将维持强势

智通财经APP了解到,各大车企均已公布了11月及前11个月的销量,11月份均保持了按月同比增长,其中比亚迪、长城(02333)、上汽、广汽(02238)及长安实现双位数增长,比亚迪以30.63%的增长水平领跑行业。前11个月,整体汽车板块受疫情影响销量下降,不过长安汽车表现亮眼,实现销量增长15.27%,主要为销量常年下滑导致基数较低。

比亚迪继续领跑新能源汽车行业,其新能源汽车11月销量26690辆,同比增长137.9%,其中乘用新能源车销量25553辆,同比增长139.4%,均远高于行业增长水平,市场份额同比进一步提升至13.34%。该公司具有新能源汽车产业链优势,是国内少数拥有较完整产业链的车企,在行业浪潮下,或将强者恒强。

吉利(00175)和长城在自主品牌领域持续保持龙一和龙二的位置,长城汽车销量按月持续双位数增长,前11个月逆势增长0.75%,其股价无论在A股及港股今年均实现翻倍上涨,成为行业关注度最高的标的。长城新能源品牌欧拉系列表现也很给力,前11个月新能源销量44609辆,市场份额迅速提升至4.25%。

上汽集团11月销量继续回暖,但前11个月下滑幅度较大,其核心原因为上汽大众及上汽通用两款销量占比较高的合资品牌下滑较严重,前11个月分别下滑23.7%和13.7%,该公司自主品牌上汽乘用车表现相对抗跌,期间下滑仅为7%。广汽日系品牌表现给力,广汽本田及丰田于前11个月分别增长0.55%和11%。

造车新势力中,蔚来和理想继续领跑市场,11月,蔚来实现交付量5291量,按月持续增长,今年累计交付量达到36721辆,整体市场份额提升至3.5%,保持在特斯拉之后国内新能源汽车高端市场龙二位置。理想汽车于11月销量4646辆,按月也持续增长,今年累计销量26498辆,市场份额2.53%。

新能源汽车行业已由政策导向型逐步转向为市场导向型,传统车企及造车新势力都在主动蚕食这块巨大的增量市场蛋糕,行业格局正逐步形成,中低端市场由比亚迪继续保持龙头地位,吉利及长城后来居上,成为行业新贵,中高端市场蔚来、理想和特斯拉形成一定的竞争关系,但传统车企也在积极进军该市场,竞争较为激烈。

各大车企也在加大智能化的布局,打造智能化车型,以车型优势获得中高端市场,而市场缺乏全能型车企,智能化分工合作,主要包括智能座舱、智能驾驶及智能车联,产业链上游部分都带来了一定的市场。行业战鼓已敲响,近期,长安、上汽以及广汽均有和“智能化”上游龙头合作。

综上看来,汽车行业板块将继续维持强势,主要为行业周期性成长,萧条期已过,未来几年或迎来增长周期,新能源化及智能化是行业方向,比亚迪作为新能源汽车龙头,具有产业链优势,强者恒强,且增长水平领跑行业,仍吸引大量的资金关注。吉利及长城保持自主品牌龙头地位,且均是新能源汽车新贵,可持续关注。