本文来自 微信公众号“透视先进制造”。

投资评级:增持(维持)

投资要点

1 集成电路进口额创新高,半导体设备需求仍旺盛

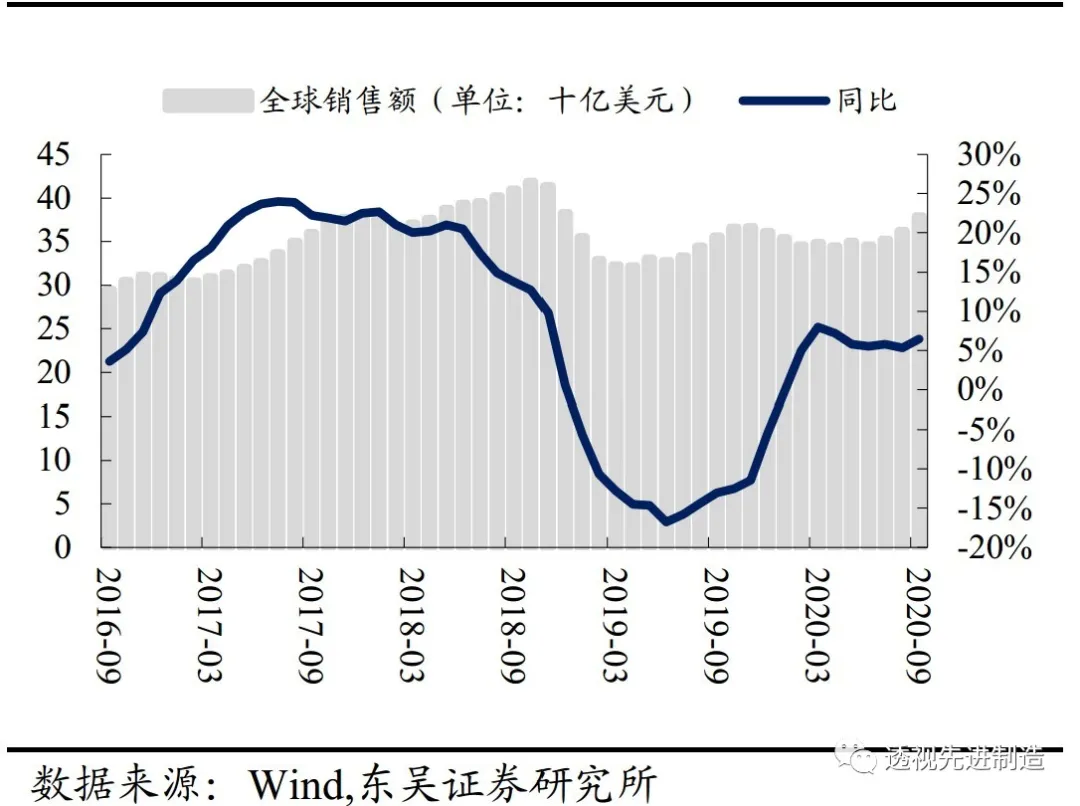

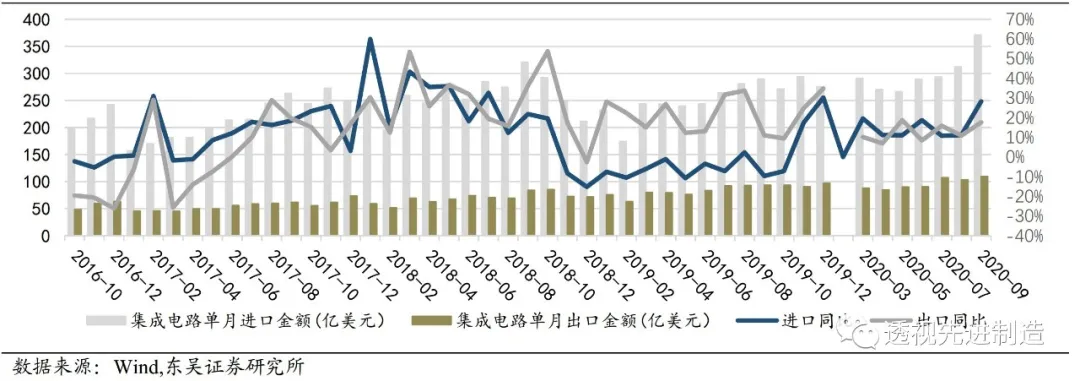

全球半导体销售额继续稳定增长,9月份全球半导体的销售额为378.6亿元,同比+6.4%(6/7/8月分别同比+5.5%/+5.8%/+5.3%),其中中国地区销售额+6.2%。集成电路进出口方面,9月集成电路进口额为371.1亿美元,同比+28.2%,达历史新高,主要系市场需求回暖,同时考虑到公共卫生事件对供应链影响,积极备货加大采购力度所致;出口额为109.5亿美元,同比+17.6%。

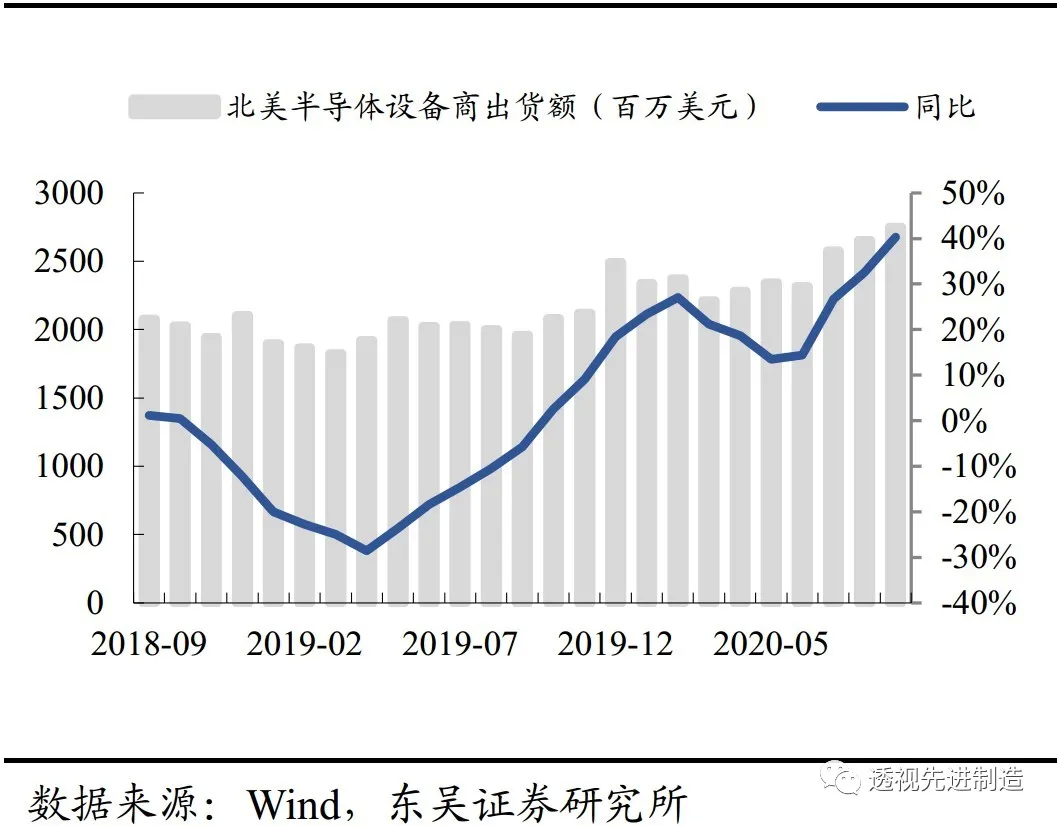

半导体设备供应链营运表现维持稳定,9月北美半导体设备制造商出货额为27.5亿美元,较去年同期的19.6亿美元同比增长40.3%,创单月历史新高。

2 国内主流晶圆厂招标持续进行,国产设备商中标率提升

华力集成、华虹(无锡)、合肥晶合等自3月份以来开启招投标,长江存储自年初以来的密集招标仍在继续, 7月长江存储又开启新一轮(第41批)招标。从近期招标较多的晶圆厂来看,国产设备商中标率有明显提升。

1)华力集成:8月至11月末,华力集成新增设备中标共37台,其中国产设备18台,国产化率49%。国产设备商中,盛美半导体中标2台清洗设备及1台氧化炉;北方华创中标1台退火设备及2台溅射设备;中微公司中标4台刻蚀设备。

2)长江存储:8月至11月末,长江存储新增设备中标共313台,其中国产设备59台,国产化率19%。国产设备商中,盛美半导体中标9台清洗设备;华海清科中标10台抛光设备;北方华创中标26台退火设备、9台刻蚀设备及1台薄膜沉积设备。

3)中芯绍兴:8月至11月末,中芯绍兴新增设备中标共118台,其中国产设备30台,国产化率25%。国产设备商中,沈阳芯源微电子中标5台清洗设备、1台刻蚀设备、1台涂胶机及1台显影机,中微公司中标1台刻蚀设备,北方华创中标1台薄膜沉积设备及1台清洗设备,沈阳拓荆中标3台薄膜沉积设备。

4)合肥晶合:8月至11月末,合肥晶合新增设备中标共110台,其中国产设备6台,国产化率5%。国产设备商中,中微公司中标4台刻蚀设备。

3 8寸晶圆产能严重紧缺,下游扩产利好设备商

受公共卫生事件影响,居家办公、在线教育推动全球电脑、平板类产品需求增长,对应面板驱动 IC、功率元件等需求增长,叠加国内芯片供应商提高安全库存,全球8英寸晶圆需求持续增长,而近年来全球晶圆代工厂产能增长缓慢,导致8寸晶圆产能严重紧缺。由于硅片产能供需极度不平衡,8寸晶圆出现多次涨价,9月以来明微电子、富满电子、集创北方、晶丰明源等IC厂商也相继上调产品价格,整个产业链开启涨价潮。10月30日,IC 设计商联发科发布公告,将从泛林、佳能、东京威力科创采购价值 16.2 亿新台币的半导体设备租赁给代工厂,也表明行业产能紧缺十分严重。据台湾力积电表示,2016-2020年全球晶圆产能复合增速不足5%,而2020-2021年全球晶圆需求量年增速将超30%,因此晶圆供需不平衡局面将长期存在。目前全球各大8英寸晶圆代工厂已接近满产,下游需求保持高速增长,我们预计此背景下国内8英寸晶圆代工厂有望扩产,本土设备商直接受益。

投资建议

重点推荐半导体设备龙头【中微公司】,进入全球供应链的国产刻蚀设备龙头;【北方华创】多业务布局的晶圆设备龙头;重点推荐【至纯科技】,国内清洗设备龙头,二季度出货10+台设备,处于产能扩张阶段;大硅片设备龙头【晶盛机电】;建议关注【长川科技】。

风险提示

晶圆厂扩产不及预期;设备国产化不及预期。

附录一:本月有更新的半导体及设备销售额分析

图1:9月全球半导体销售额同比+6.4%,稳定增长

图2:9月中国半导体销售额同比+6.2%

图3:9月北美半导体设备制造商出货额同比+40.3%

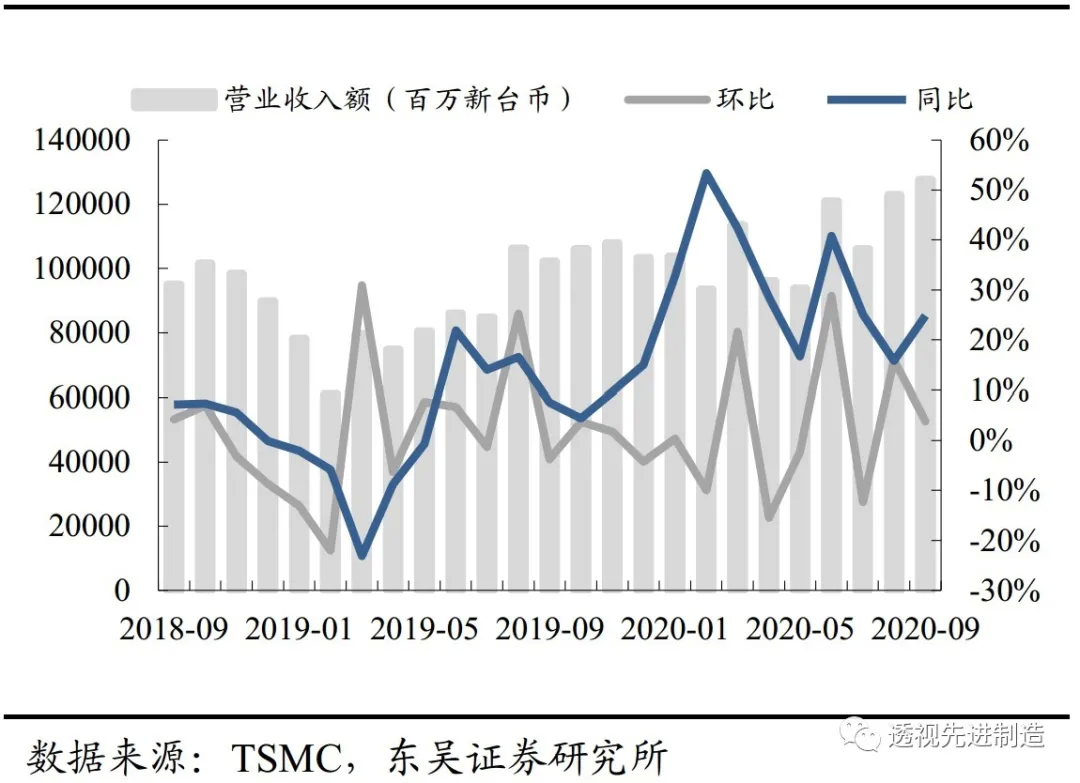

图4:9月台积电合计营收同比大幅增长24.9%

附录二:本月有更新的集成电路进出口数据分析

图5:9月集成电路进口金额同比+28.2%,9月出口金额同比+17.6%

附录三:本月(2020年11月)有更新的半导体设备采购数据分析

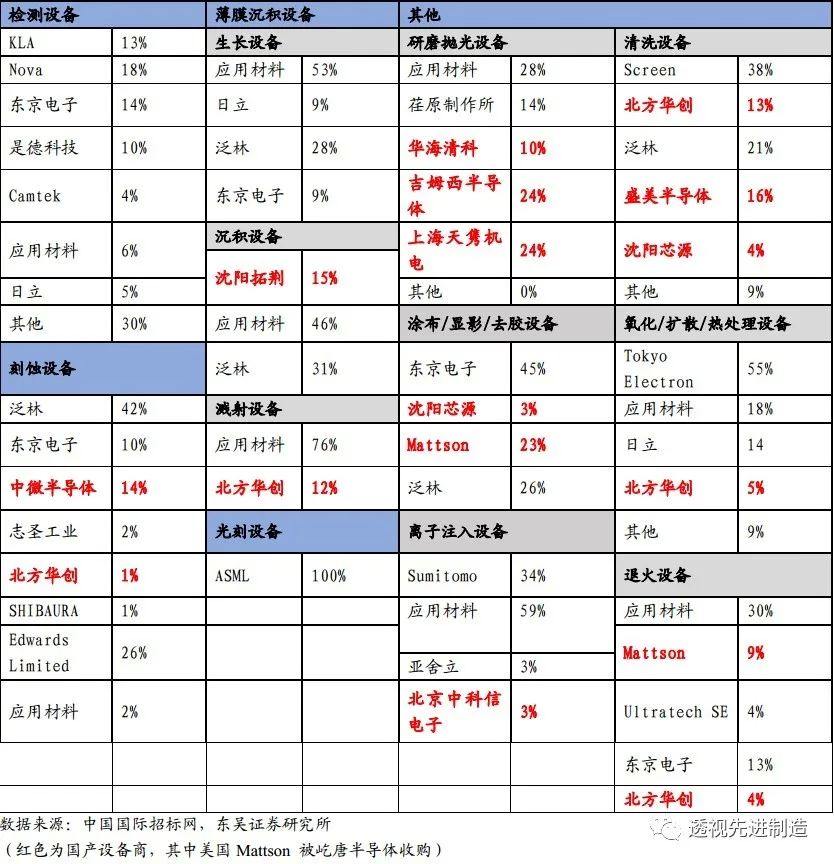

表1:华力集成设备采购中标情况(截至2020.11),国产厂商中北方华创、盛美半导体所在领域设备占比超10%

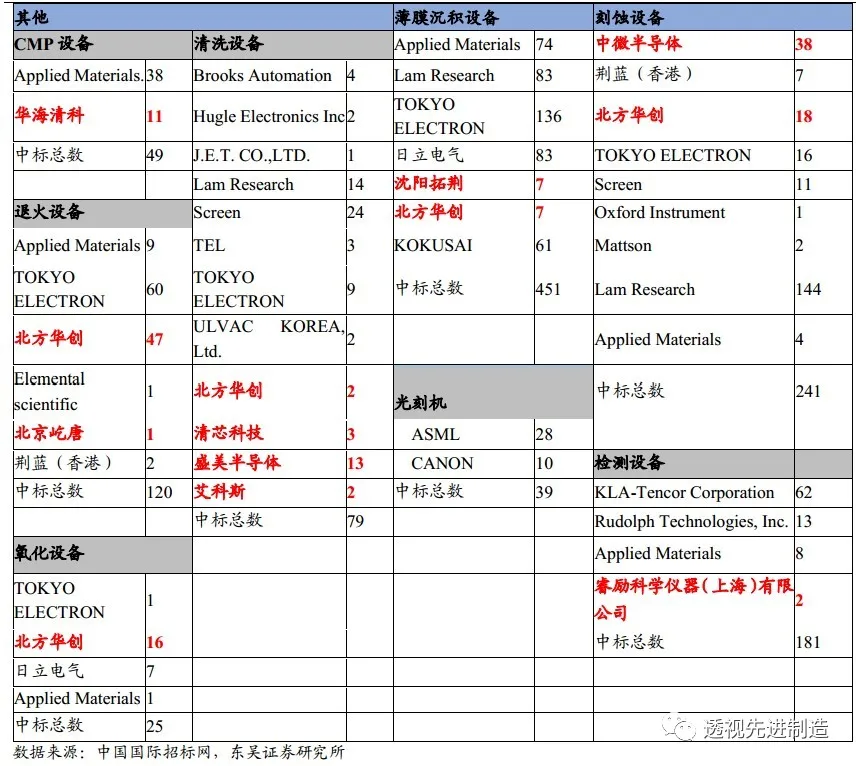

表2:华力集成采购中标具体情况(近期5条重要设备采购信息)

表3:长江存储设备采购中标情况(截至2020.11),中微半导体、盛美半导体所在领域设备占比超15%

表4:长江存储采购中标具体情况(近期5条重要设备采购信息)

表5:合肥晶合项目采购中标情况(截至2020.11)

表6:合肥晶合项目采购中标具体情况(近期5条重要设备采购信息)

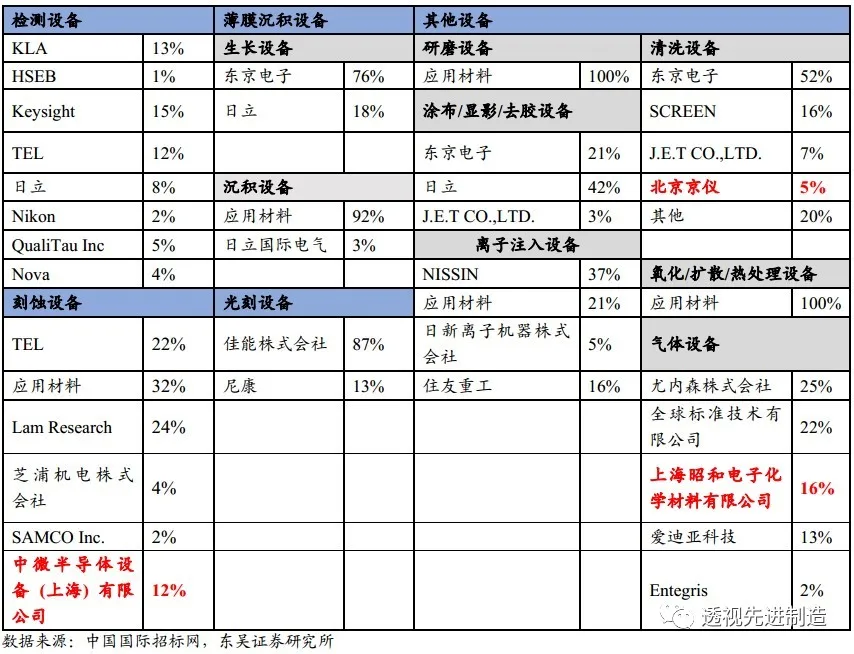

表7:中环领先采购中标情况(截至2020.10)

表8:中环领先采购中标具体情况(近期5条重要设备采购信息)

(编辑:马火敏)