本文转自微信公号“东北汽车”,作者:东北汽车团队

业绩摘要:根据特斯拉(TSLA.US)Q3财报,前三季度实现营收207.92亿美元,同比增长20.93%;实现净利润4.51亿美元,同比增长146.64%。其中,Q3单季实现营收87.71亿美元,同比增长39.16%;实现净利润3.31亿美元,同比增长131.47%。

Model 3/Y销量强劲增长,营收保持高增长。报告期内,公司营收高增长,业务拆分来看,汽车销售收入73.46亿美元,同比增长43%;汽车租赁业务收入2.65亿美元,同比增长20%;储能业务5.79亿美元,同比增长44%;服务及其他收入5.81亿美元,同比增长6.02%。汽车业务是营收高增长的最核心因素,报告内,Model 3/Y产量12.80万辆,同比增长60%;实现Model S/X产量1.70万辆,同比增长4%。其中,上海工厂贡献较大,上海工厂的Model 3产能已经增加至25万辆/年。此外,Q3毛利率为23.52%,同比增长4.62个百分点,同时也创下过去3年里最高毛利率水平,其中Q3汽车毛利率为27.02%,同比增长5.24个百分点,随着规模效应体现,预计毛利率将持续提升。

上海工厂及德国工厂产能加速扩张。特斯拉车型供不应求,未来销量取决于产能的建设。特斯拉上海工厂产能在继续提升中,截至2020年9月底,Model3的年产能达到25万辆/年,对应周产能4,800辆,预计11月产能进一步提升至5,700辆左右,产能提升后,上海工厂生产的Model3也将出口到欧洲市场。同时,上海工厂的二期项目预计也会在2020年年底建成,2021年Q1生产并交付Model Y,马斯克在股东大会表示未来上海工厂将实现100万年产能。此外,特斯拉德国超级工厂也在加速建设中,有望在2021年7月开始投产,一期产能15万辆/年,后续产能逐步提升至50万辆/年。

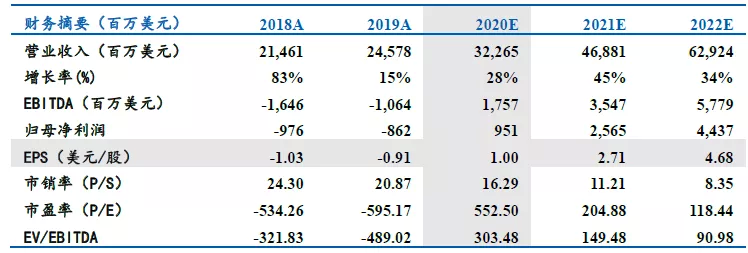

盈利预测及评级:预计公司2020-2022年归母净利润分别为9.51亿美元、25.65亿美元、44.37亿美元,EPS分别为1.00美元、2.71美元、4.68美元,市盈率分别为585.34倍、188.72倍、113.41倍,虽然估值偏高,但高成长性将逐步消化估值,首次覆盖,予以“增持”评级。

风险提示:电池成本下降不及预期,公司新车型销量不及预期