本文转自微信公号“新兴产业汇”,作者:曾朵红团队

投资要点

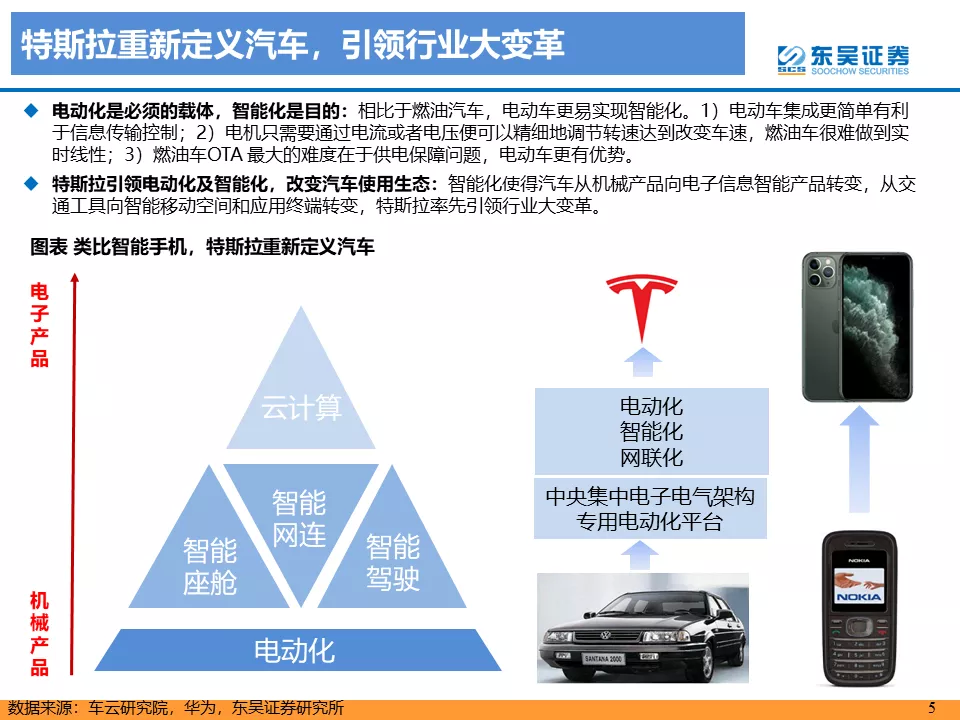

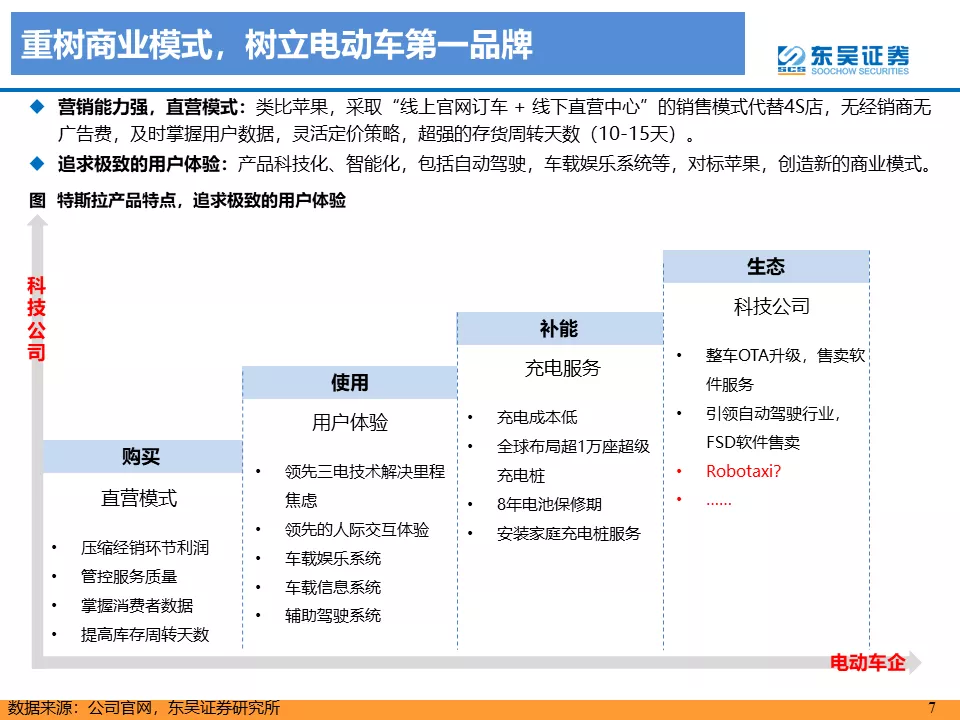

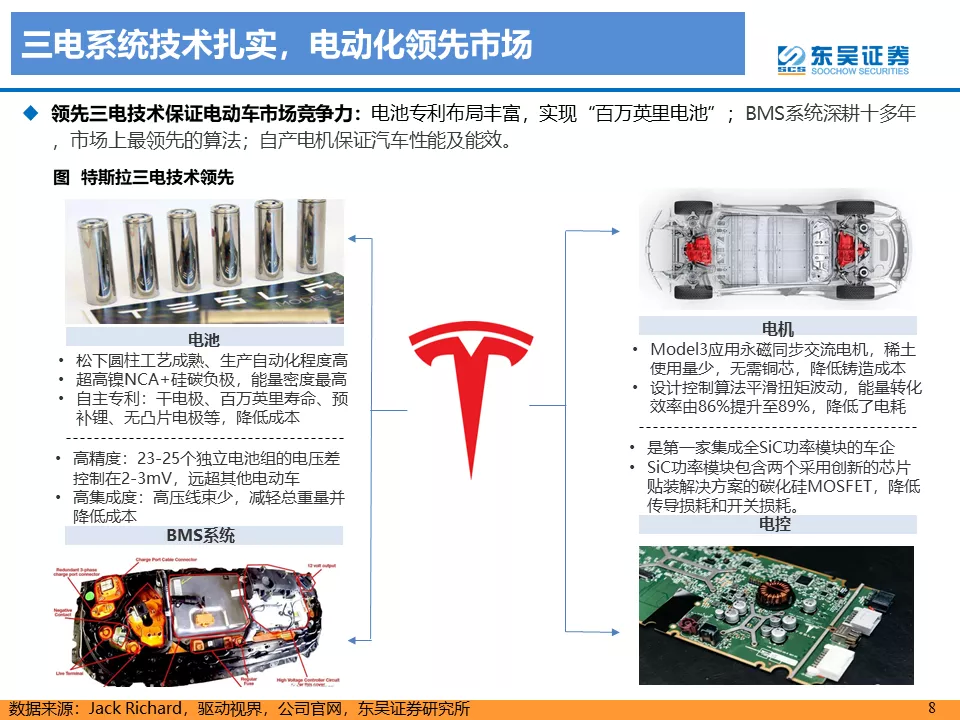

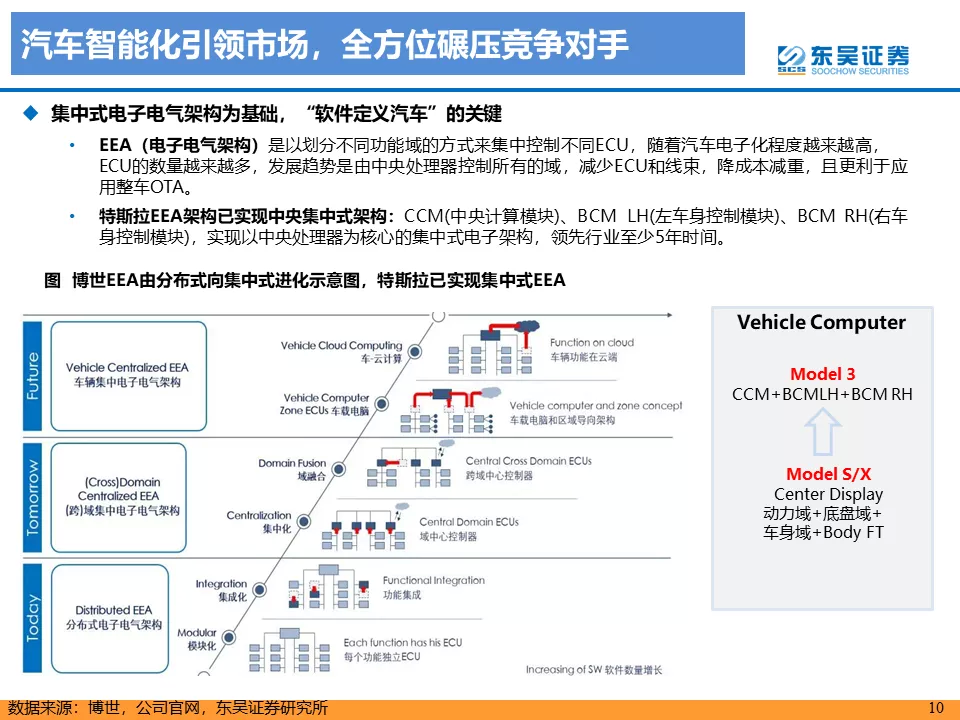

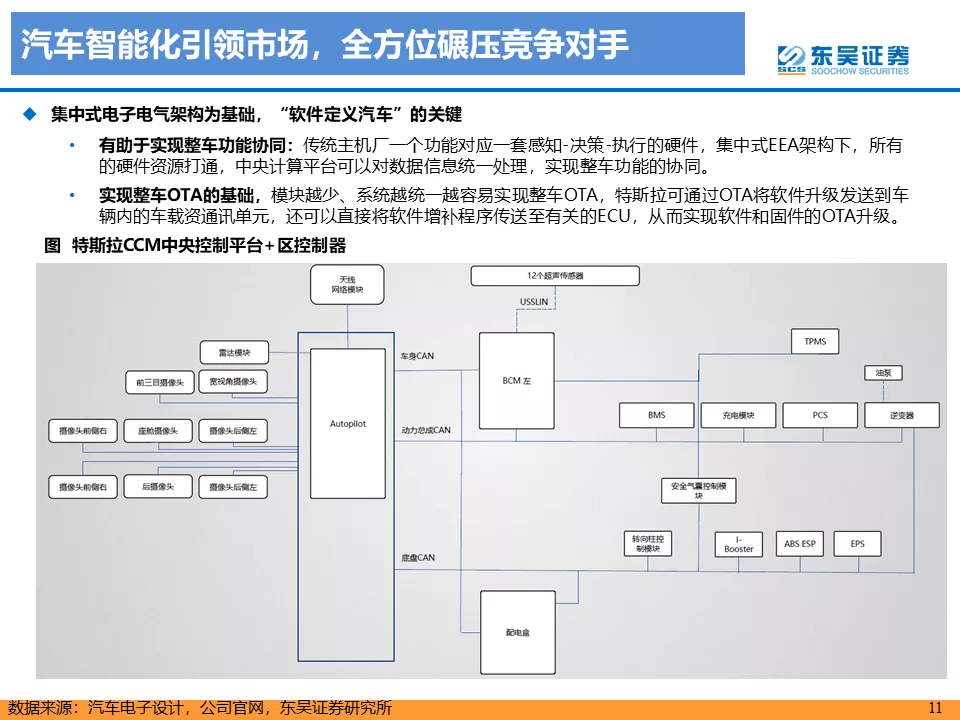

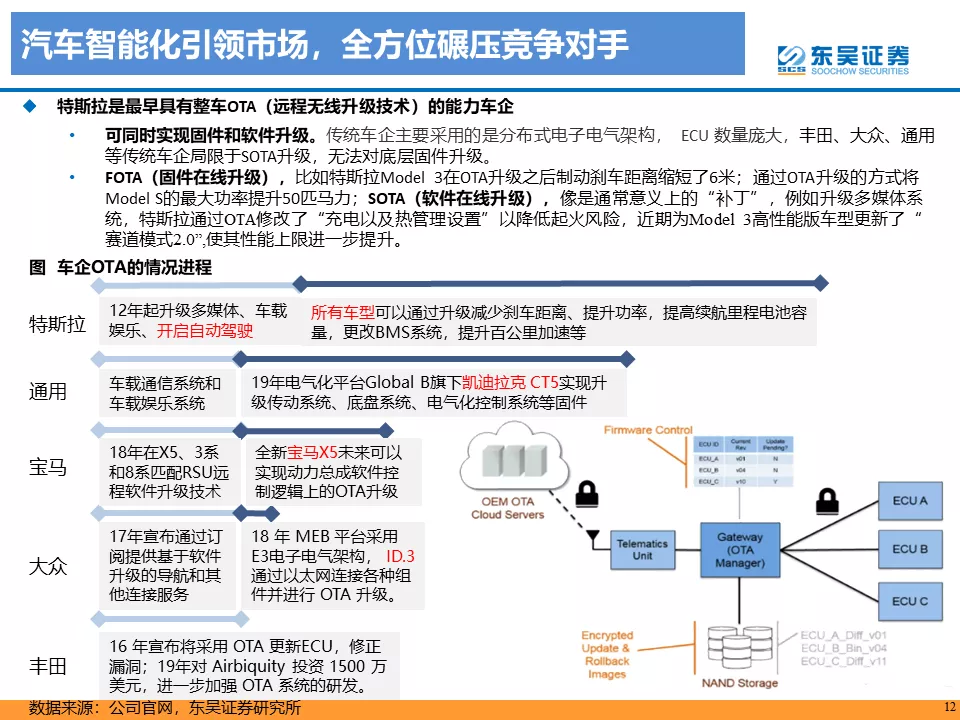

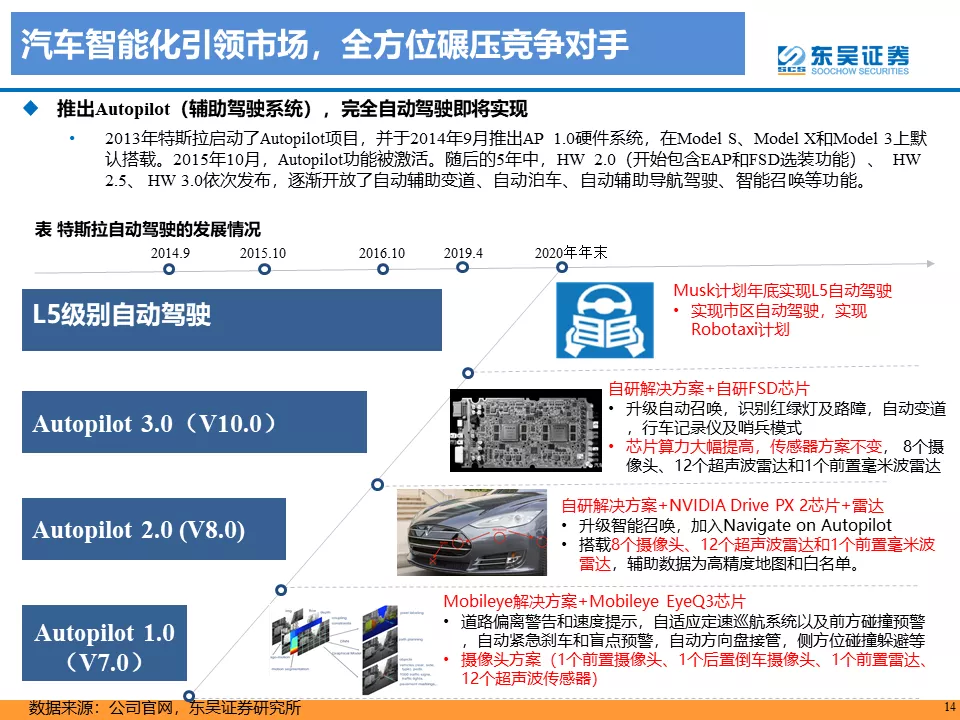

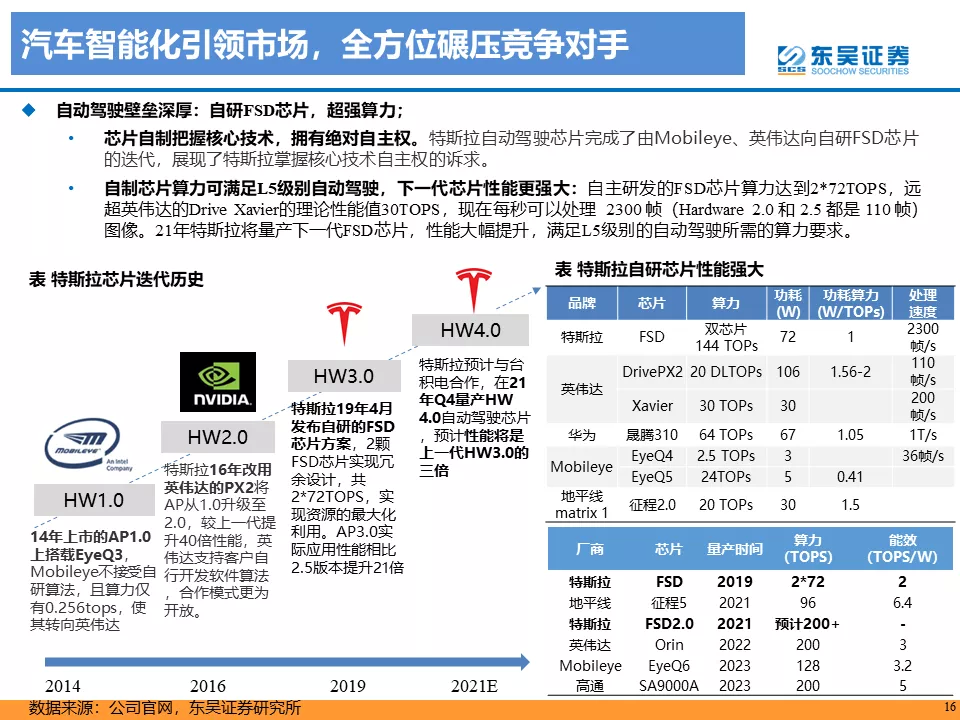

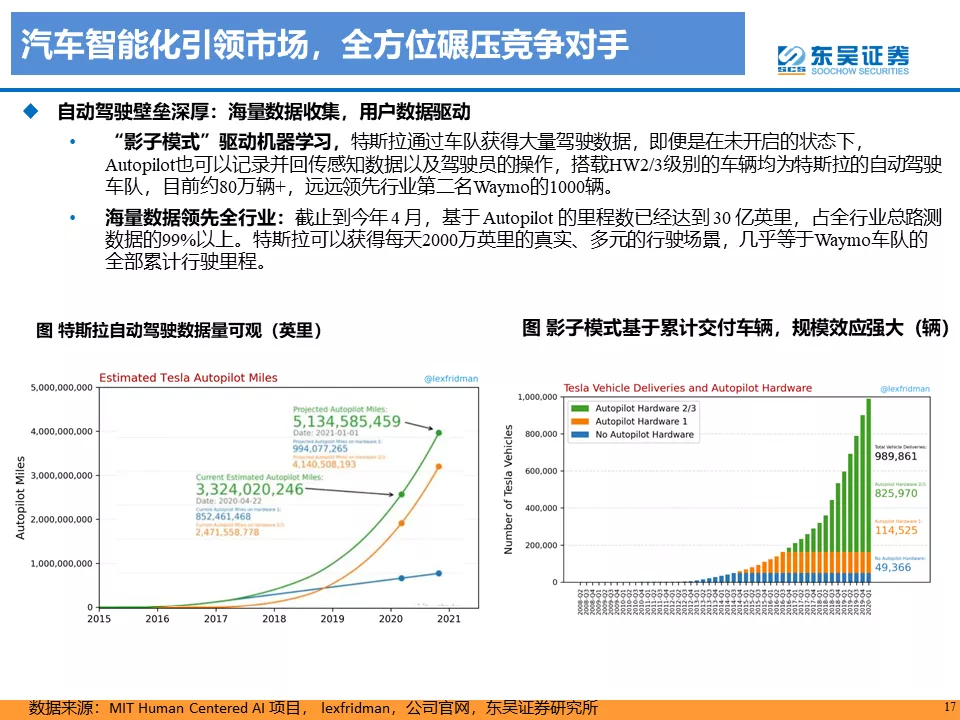

电动化智能化引领者,重新定义汽车生态。公司智能化全球领先,利用视觉感知+超强人工智能,自研芯片+算法,并利用所积累海量数据,不断训练优化,目前实现L3级别自动驾驶。后续公司重写FSD算法,引入时间维度,年底或将推出FSD选装包最后一项功能“在城市道路实现辅助驾驶”。为进一步提高智能化,公司下一代芯片HW4.0将比当前的算力提升2倍,同时为更好处理4D数据,将推出自研超级计算机Dojo。凭借领先智能化优势,特斯拉(TSLA.US)实现汽车销售+软件服务的商业模式创新。

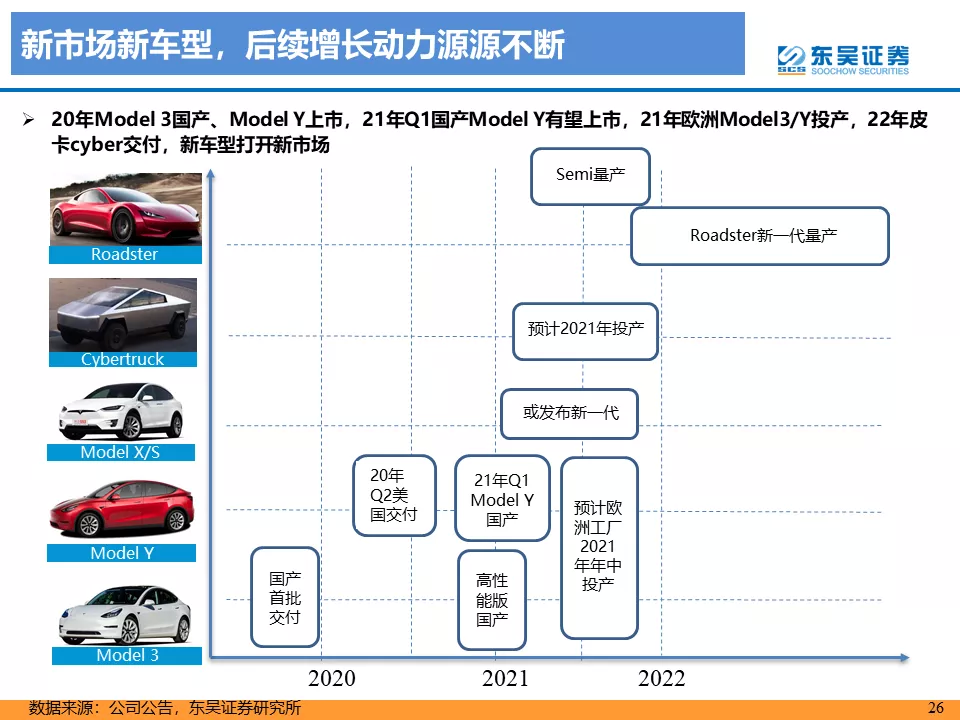

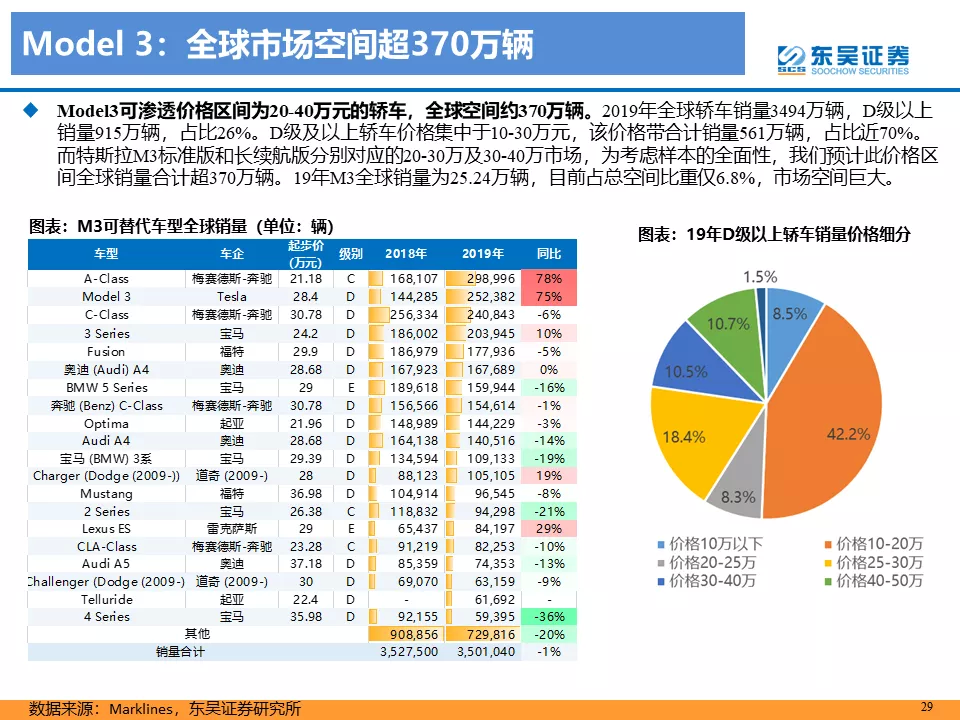

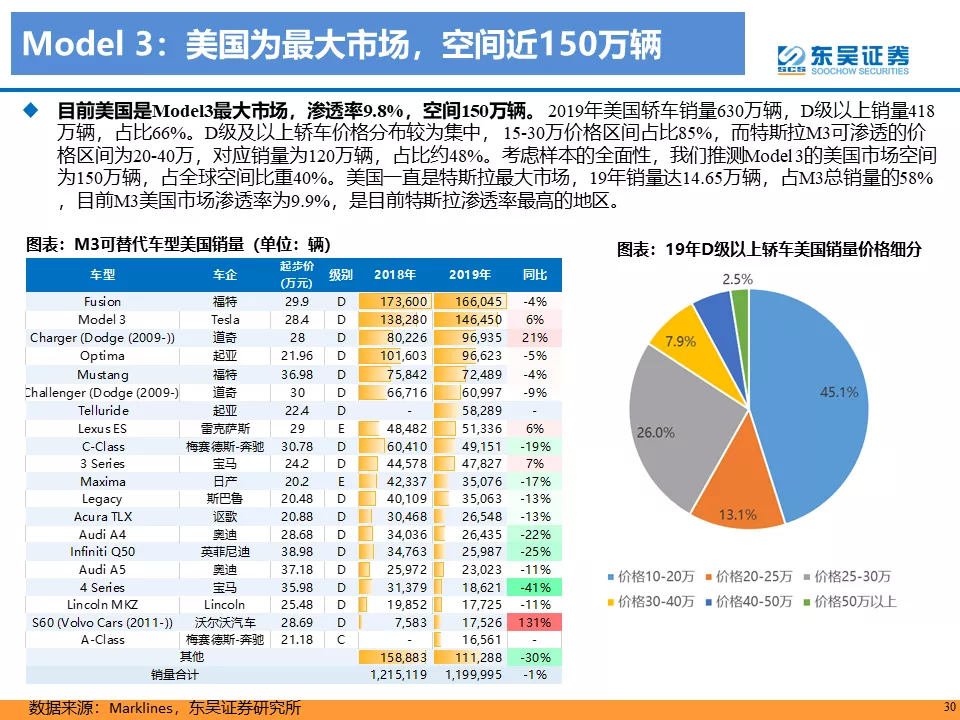

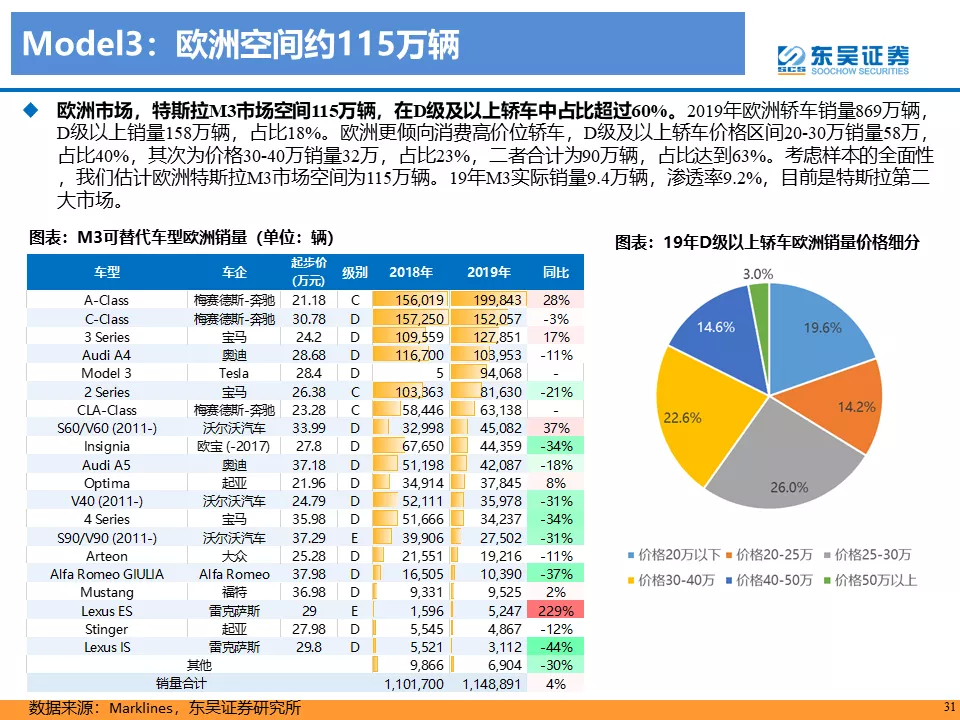

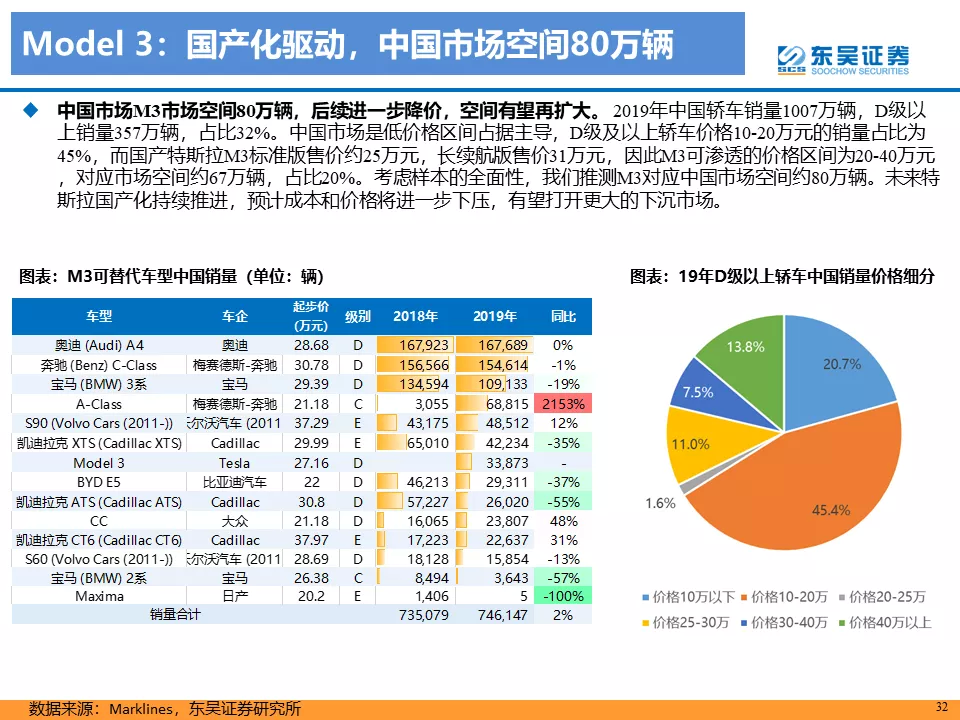

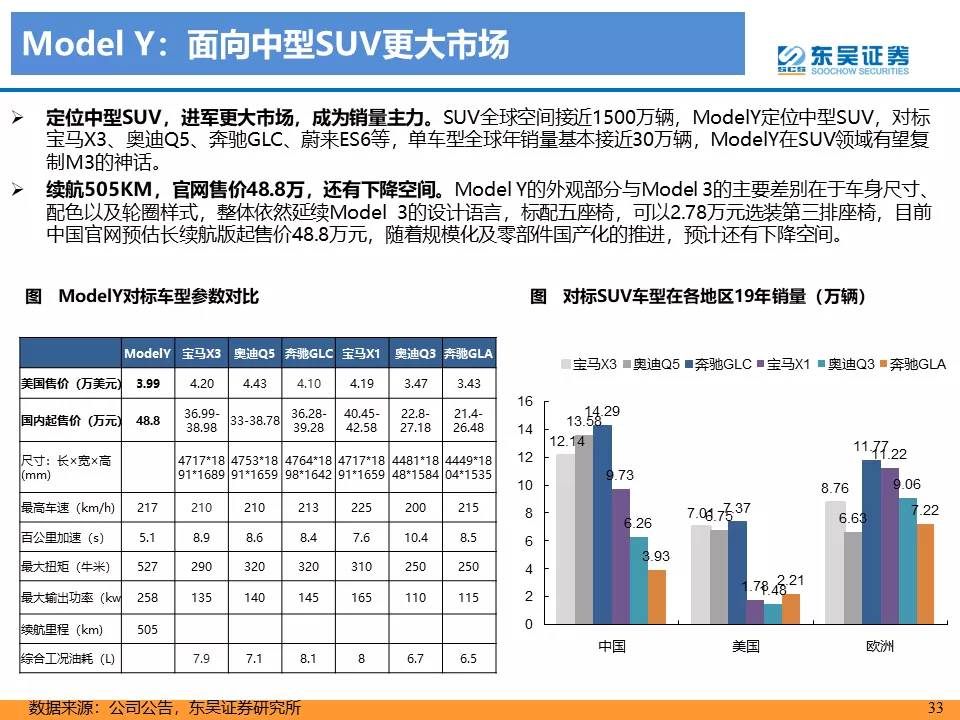

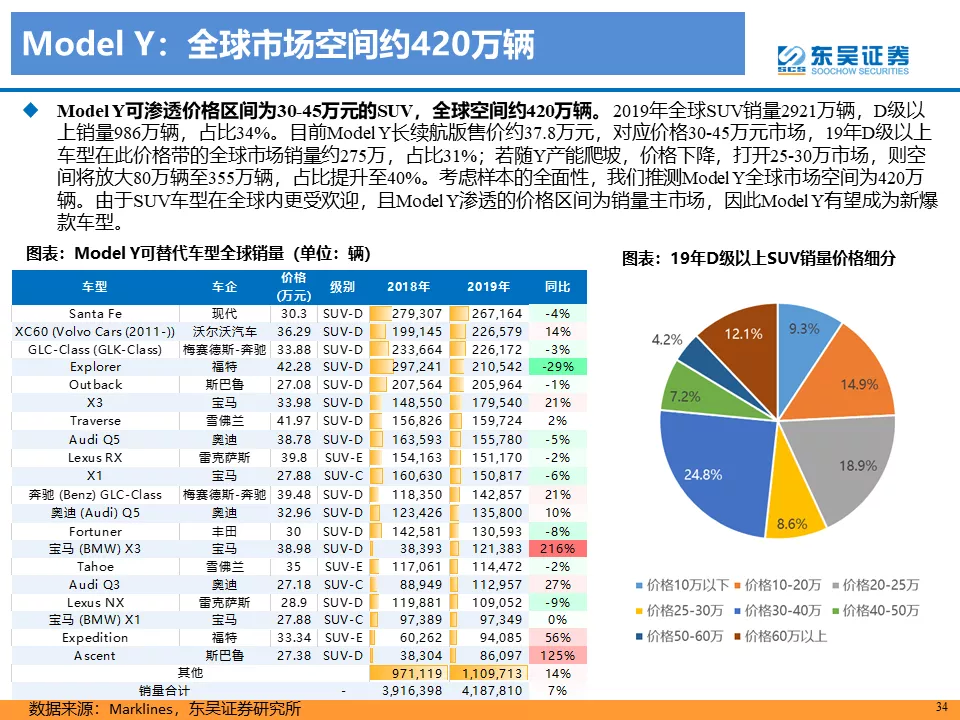

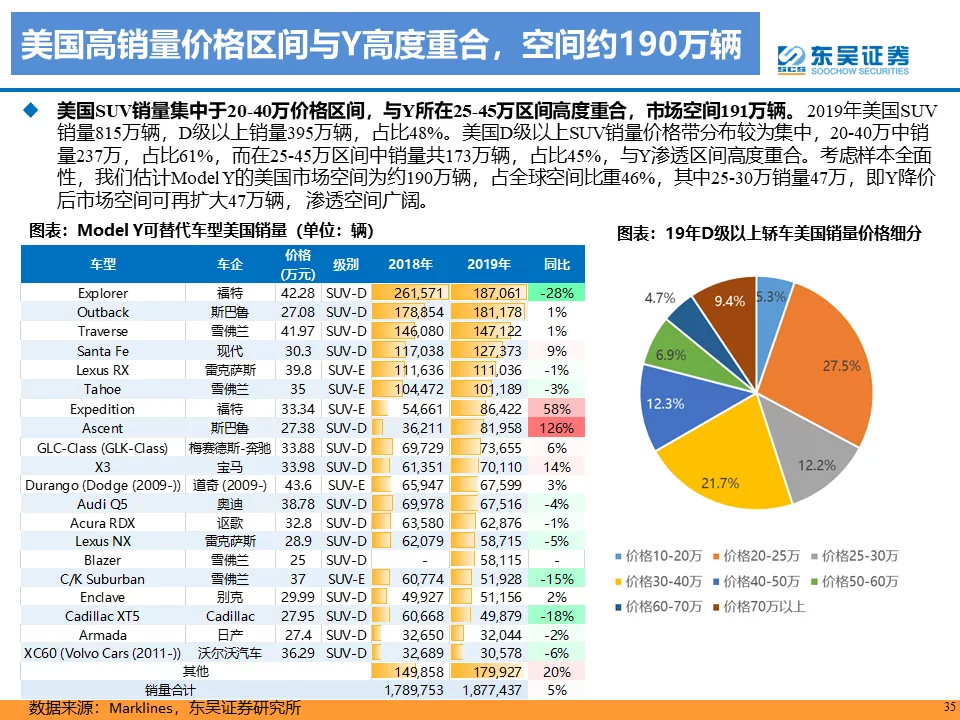

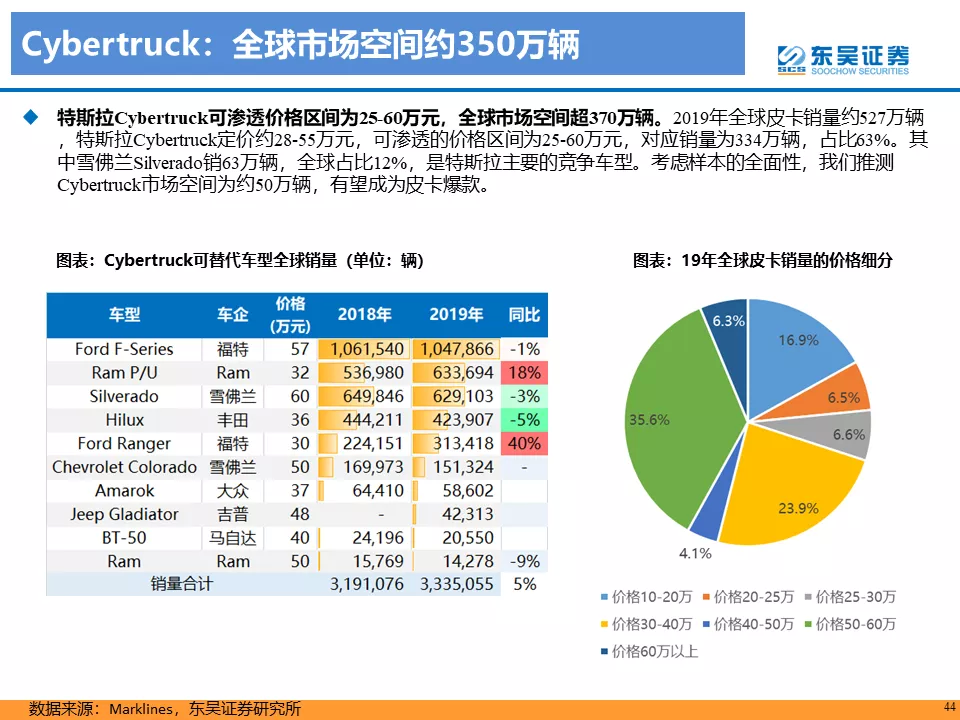

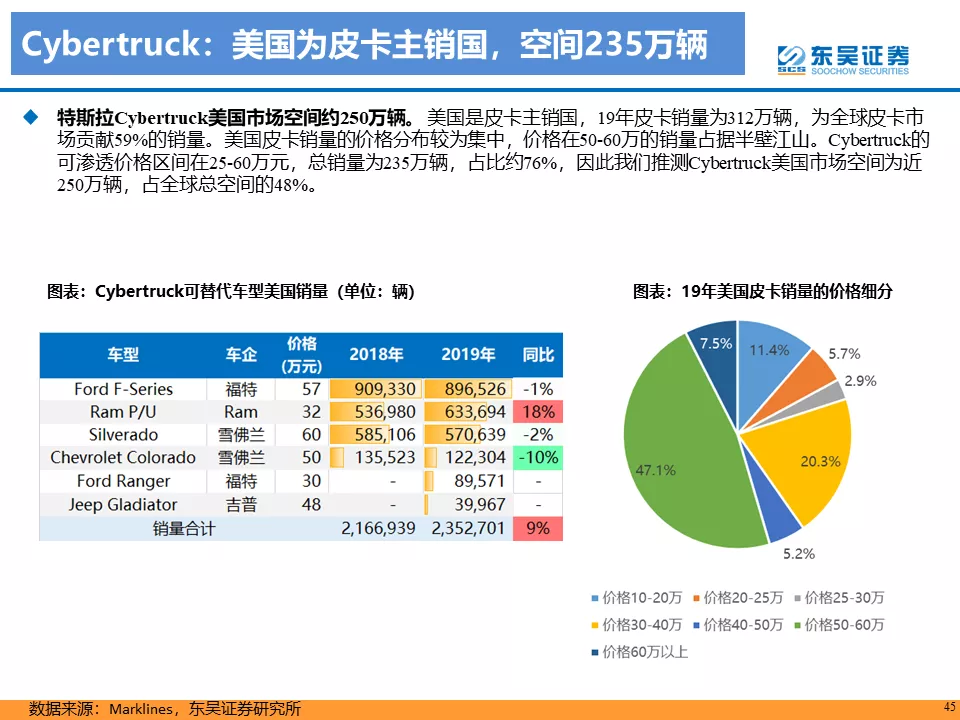

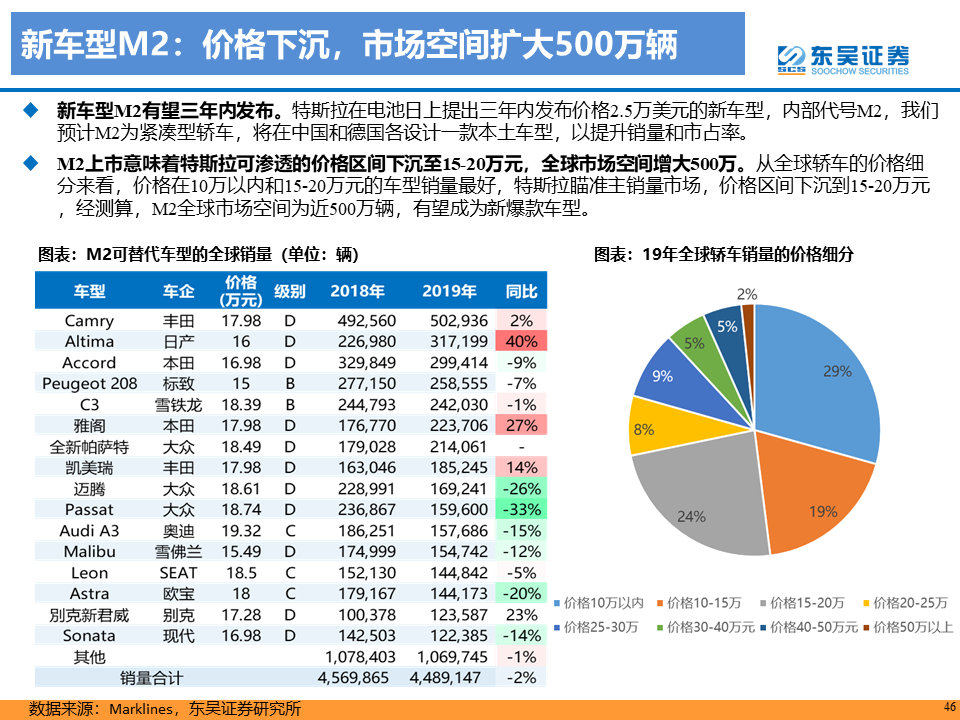

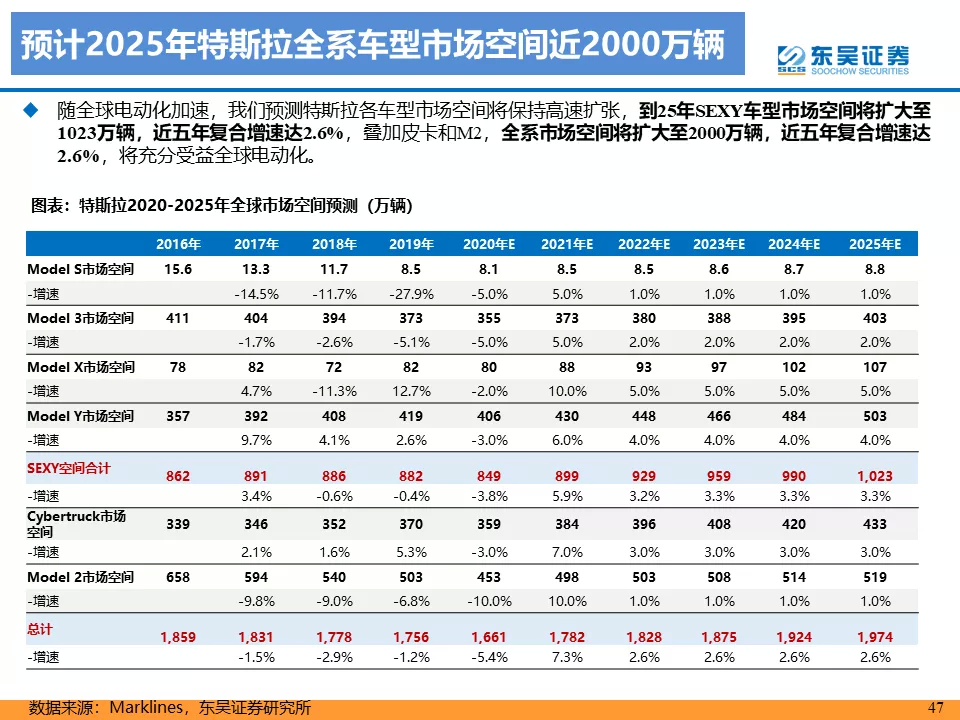

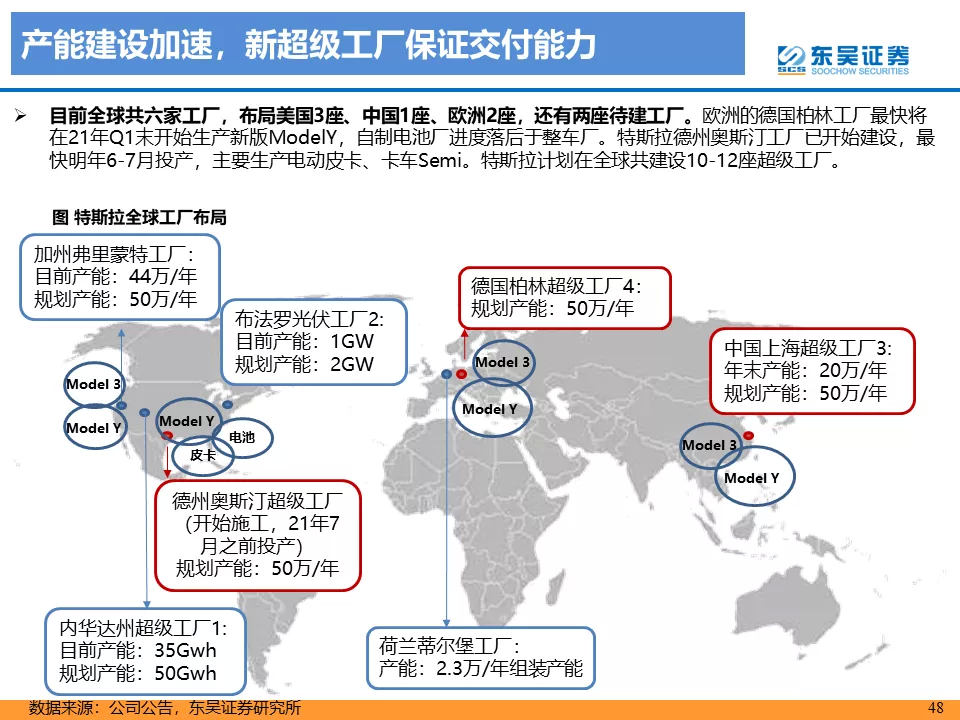

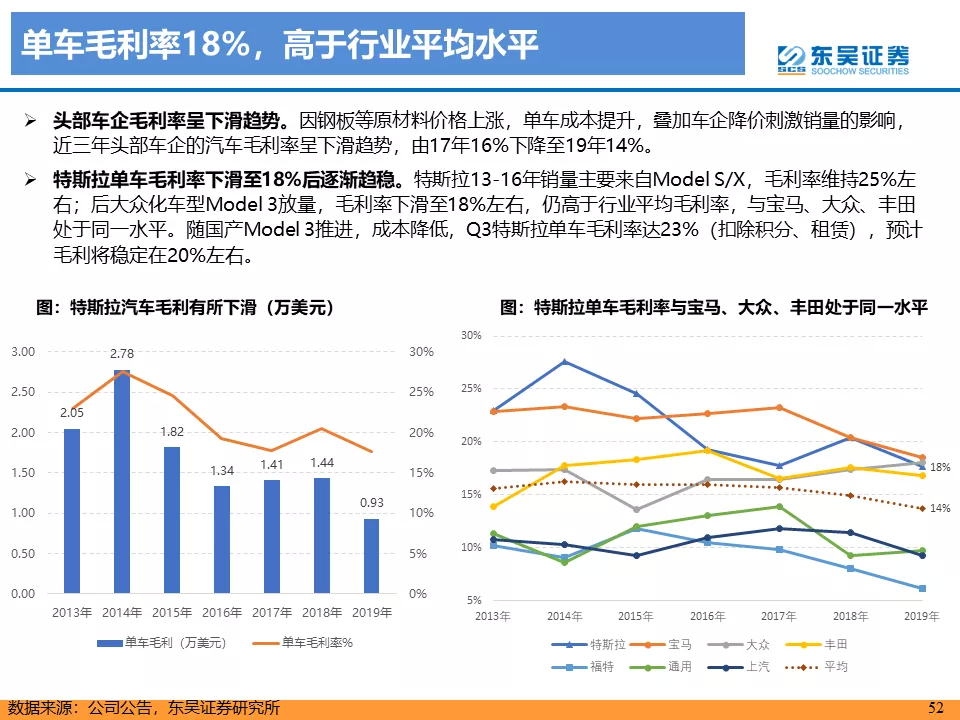

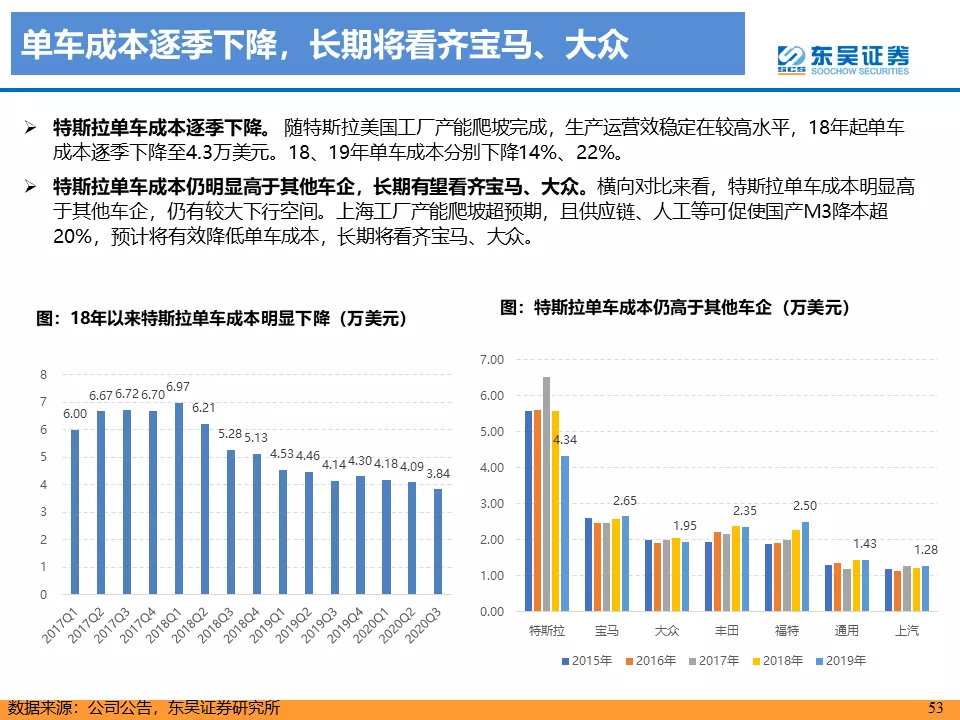

销量成长空间打开,国产化规划推动成本下行。Model3和ModelY对应19年全球市场空间800万辆,22年推出皮卡对应空间370万辆,22年或推出低价车M2,对应空间超过500万辆,因此我们测算特斯拉25年对应市场空间近2000万辆。销量方面,预计20年50万辆,21年近100万辆,25年超过360万辆,假设全球电动车渗透率20%,特斯拉全球份额将维持22%以上。同时产能同步扩张,美国Fremont工厂产能达60万辆,新建德州工厂,21年逐步投产;中国工厂产能将从目前25万辆扩至70万辆;德国工厂50万辆产能明年中逐步投放,20年底全球产能达到100万辆,21年底超过160万辆。盈利方面,当前特斯拉汽车销售毛利率超过20%,单车毛利1.4万美元,后续零部件国产化提升,为降价提供空间,我们预计汽车销售毛利率可维持20%以上。

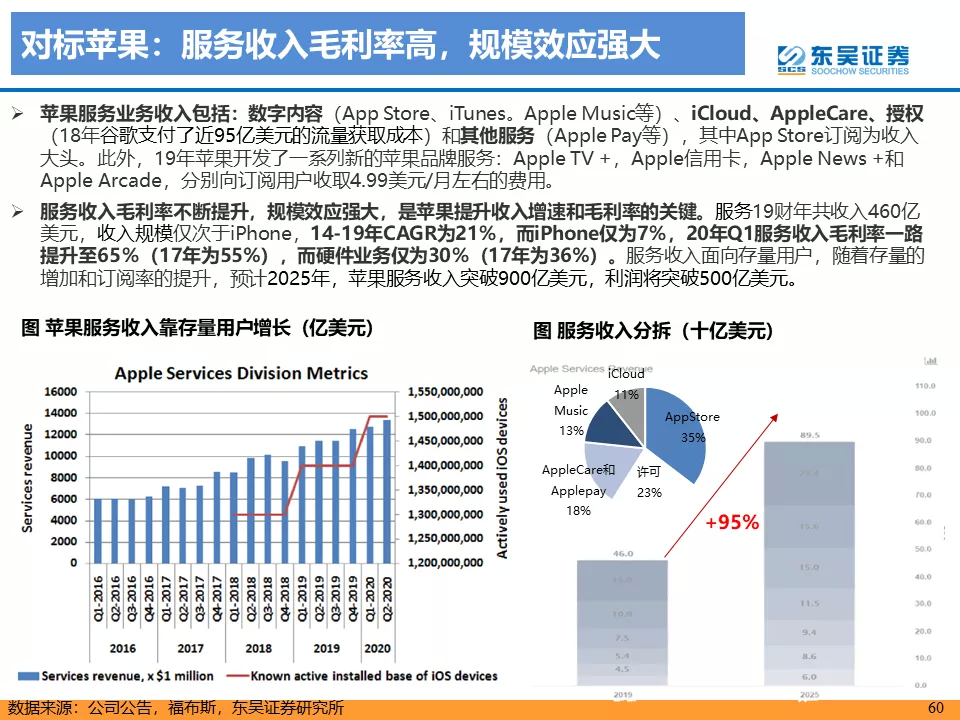

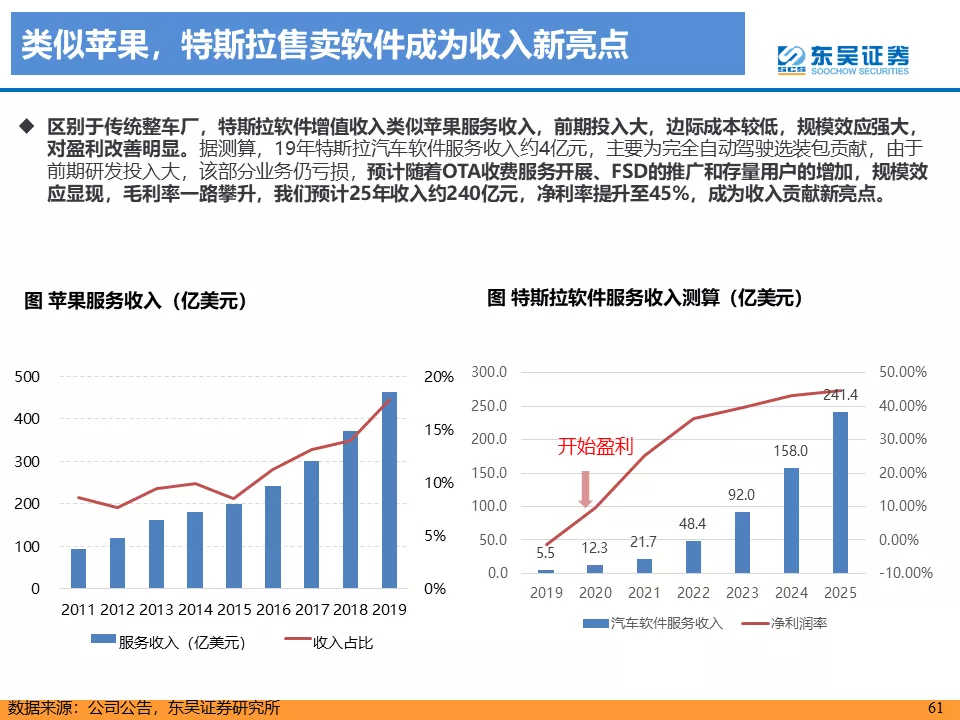

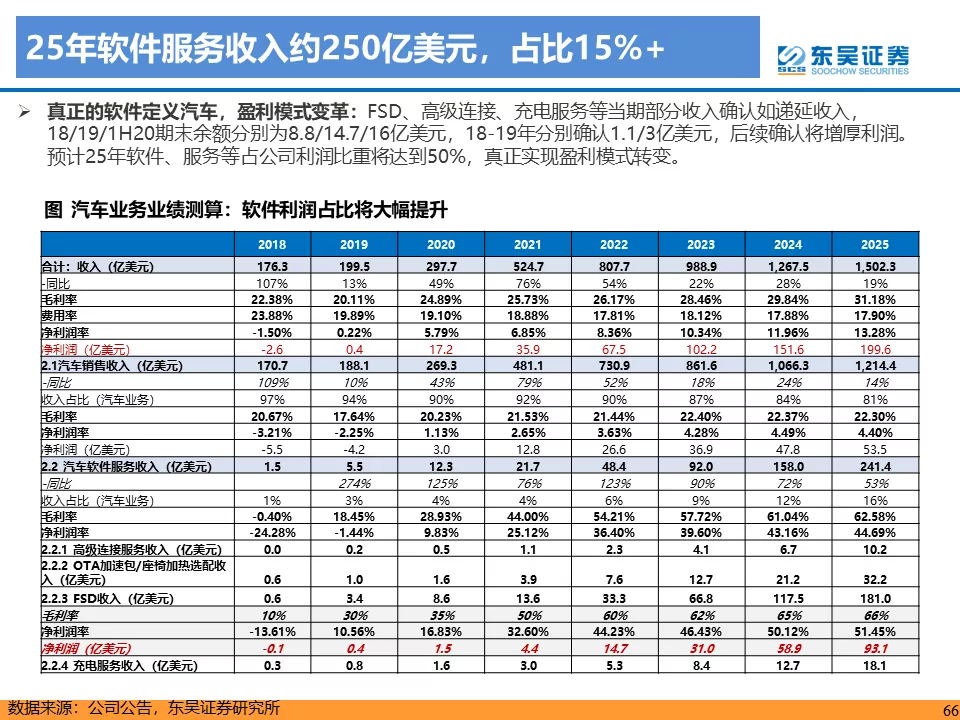

类比苹果,新商业模式收入成为新亮点。目前特斯拉增值服务包括FSD选装包(1万美元),OTA选装包(2000美元加速包),高级连接(9.99美元/月),充电服务等。当前保有量有限,且FSD选装率不足20%,服务收入占比较低,我们测算目前在汽车业务收入比重仅4%,而25年有望提升至16%,且对标苹果服务业务,软件服务收入毛利率超过50%,因此服务业务利润贡献有望达到50%。后续随着自动驾驶更成熟,服务收入种类将更丰富。考虑汽车销售、增值服务高增长,且随着规划后,费用逐步降低,我们预测2020年特斯拉收入350亿美元,利润11亿美元,2025年收入有望达到1700亿美元,利润达到210亿美元,利润逐步兑现,成长空间广。

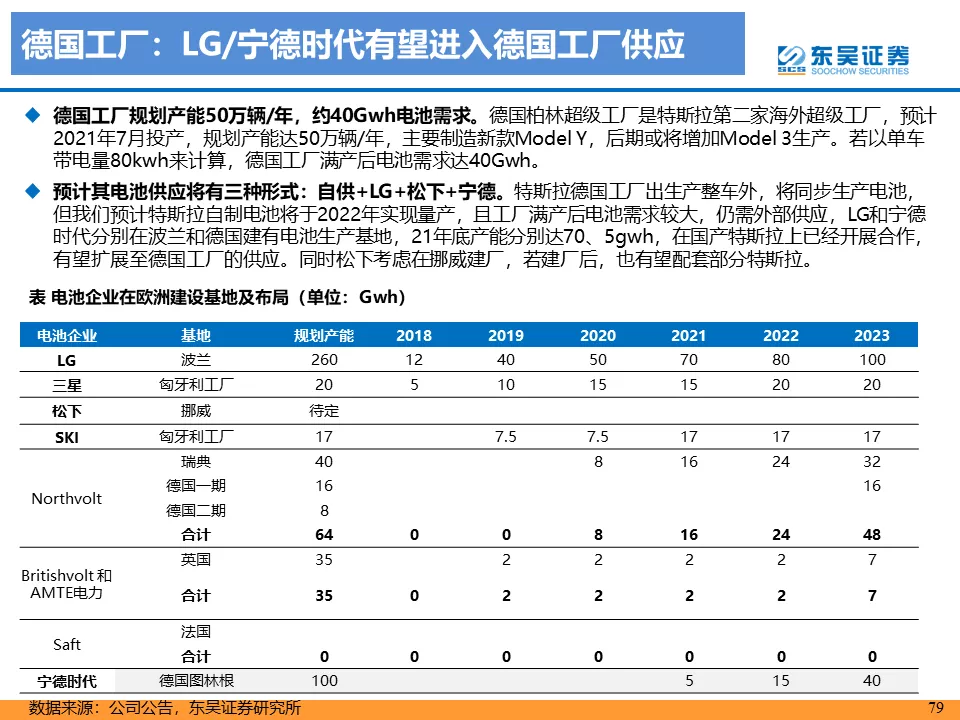

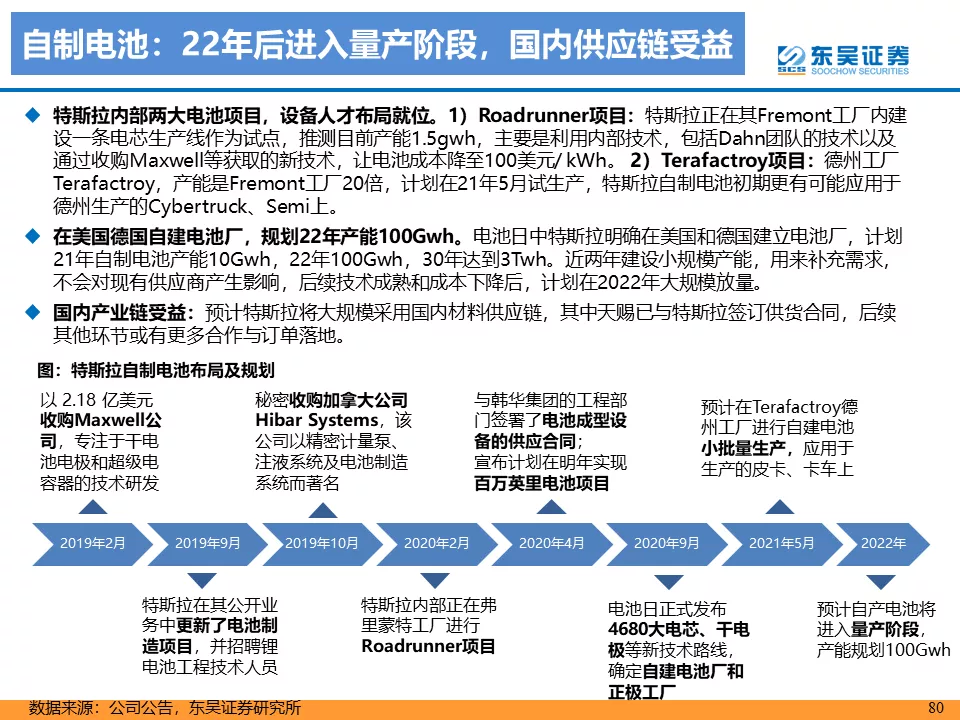

精选特斯拉核心供应链,共享高增长。特斯拉核心零部件国产化为大趋势,从电池环节看,引入LG及宁德时代,LG率先放量,宁德时代铁锂版本10月已上量,21年三元版本也将放量;同时特斯拉将自制电池,将引入国内材料厂商。我们重点推荐特斯拉产业受益标的,一是LG特斯拉项目电池材料厂商(恩捷股份,天赐材料,科达利,华友钴业,关注赣锋锂业,潜在供应商新宙邦、璞泰来、星源材质等),二是宁德时代及宁德时代特斯拉项目供应商,三是核心零部件(三花智控、宏发股份等),四是特斯拉自制电池潜在供应商(天赐材料、当升科技等)。

风险提示:政策支持不及预期,销量不及预期。

目录内容

PART1 电动化智能化引领者,重新定义汽车生态

PART2 汽车销售:销量成长空间打开,国产化规模化推动成本下行

PART3 汽车服务:类比苹果,新商业模式收入成为新亮点

Part4 盈利预测:业绩开始兑现,空间广阔

Part5 供应链:精选特斯拉核心供应链,共享高增长

风险提示

正文