本文来自微信公众号“FBIF食品饮料创新”

4年时间2000万用户,销售额破10亿。认养一头牛在红海的乳品行业,杀出重围;今年双11刚开始12小时就收获3,200万销售额,荣登天猫乳制品旗舰店销量NO.1。作为天猫低温酸奶品类销量第一的简爱,今年双11期间销量暴涨6倍......看似早已饱和的乳品赛道还有哪些潜藏的机会?

今天就让我们来聊聊草原牧场的故事。

01. 中国乳品产业链概况

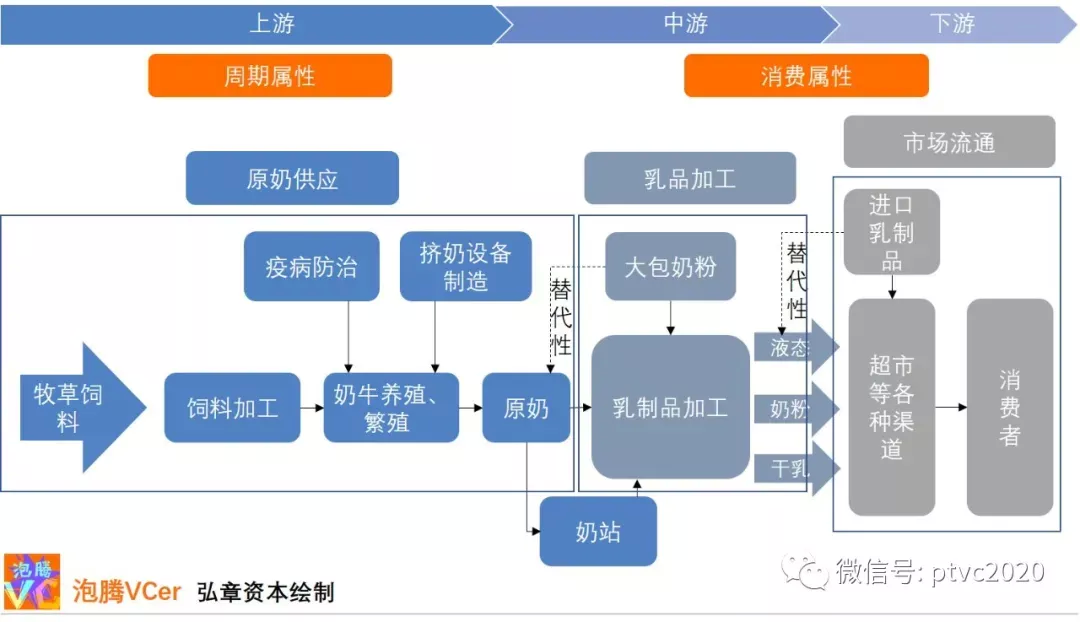

纵观国内整个乳制品产业链,上中下游分别为:上游的原奶供应,中游的乳品加工,下游的市场流通。其中,上游从牧草饲料开始溯源,到饲料加工、奶牛繁殖、产出原奶,中游加工成液态奶、奶粉、干乳,下游通过超市等渠道售卖到消费者手中。

具体到产量结构上,国内乳品以液奶为主,干乳制品仅占较小份额。

液奶主要由酸奶、常温奶和牛奶饮品构成。液奶整体产量上,自2012年以来,产量保持个位数增长,2017年首次出现负增长,2020年1-8月液奶产量累积增速0.1%。

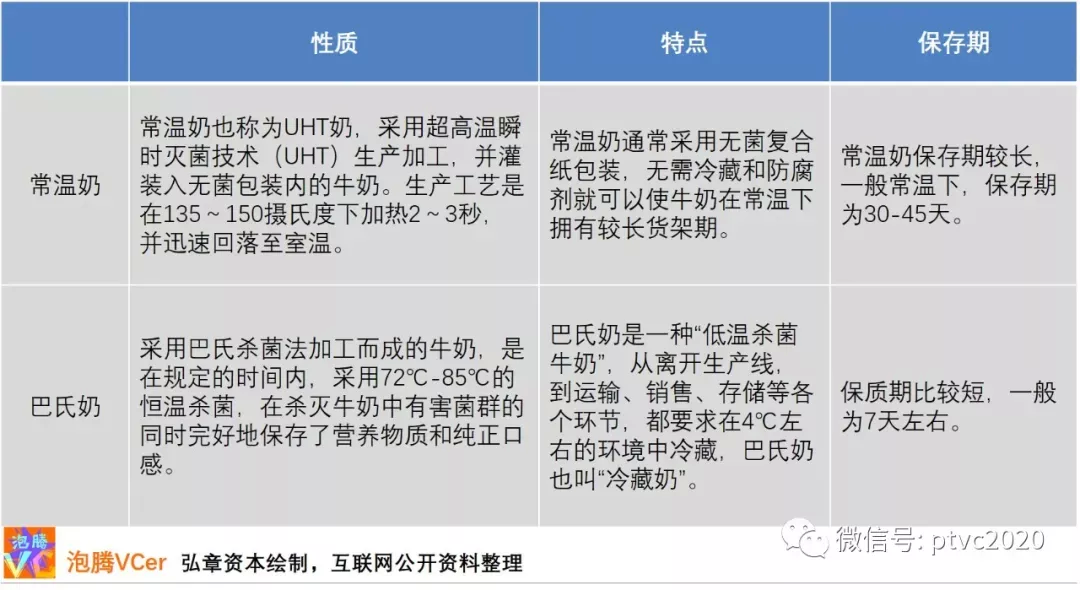

2008年,液奶中以常温牛奶和牛奶饮品为主要品类;2017年,常温牛奶、牛奶饮品、巴氏奶和酸奶的市场占比分别是29.9%、20.6%、9.3%和40.2%;常温奶和牛奶饮品陷入负增长,巴氏奶和酸奶保持良好增势。与国际人均消费数据和中国历史数据相比,牛奶饮品和常温奶消费量基本见顶,而巴氏奶和酸奶还有上升空间。

傻傻分不清楚的小伙伴可以看图解:

常温奶和牛奶饮品在量的饱和背景下,产品升级或成机会点。2013年伊利金典和蒙牛(02319)特仑苏合计约100亿,只占当时常温奶市场的14%;伴随着常温奶市场规模的跃进,2017年,常温奶市场规模近700亿,金典和特仑苏的占比也大幅提升至近200亿元;2018年,常温奶市场增长放缓,此时特仑苏和金典继续保持高增速,分别为19%和20%;

另一边,2018年,牛奶饮品规模同样面临收缩,从2013/2014年10%的市场增速,下滑至负增长,其中最具代表性的头部产品营养快线从2014年154亿下滑至2016年84亿元,衰退速度超过外界想象。虽然近几年公司也曾尝试迎合90、00后去调整,但产品老化创新不足,品牌力已不在。

干乳制品产量自2013年来多次呈现负增长。国内的干乳制品中一半是奶粉,其他品种量较少;除炼乳外,乳清、奶酪、奶油的供应都高度依赖进口。因此,奶粉自2013年以来的负增长趋势带动整个干乳制品的负增长。

国内干乳制品较少的很大原因是,国内鲜牛奶采购价格远高于国际市场,所以制成干乳制品后成本更高。而国内儿童奶棒的做法是把国外干乳进口国内后再加工,高利润空间带动该品类快速发展。

02. 乳品行业的三个时代

1、1979-2005常温奶时期:饮奶意识从无到有

这个时期显著的行业特点是:低温巴氏奶没落、奶粉行业和常温奶兴起。

80年代由于国家整体经济发展状况落后,消费者饮奶意识普遍较低,主要以配送低温巴氏奶为主,但受限于配送和杀菌技术条件有限,低温巴氏奶的运输和销售半径较小,且奶源主要来自小规模奶农自家散养牧场。

90年代开始,人们渐渐养成喝牛奶的习惯,但奶牛数量、产奶技术和物流使得牛奶的供给依旧匮乏,原始低温巴氏奶空白的部分市场由奶粉填补;当时,奶粉是鲜奶的加工干燥产物,生产能耗高,营养物质受破坏程度大,因此并没有受到市场广泛的青睐。直到1997年,国内引进了超高温瞬间灭菌技术(UHT)和利乐无菌包装,由于营养价值高于奶粉,饮用方便的特性,常温奶市场迅速崛起。

1997年是中国乳品市场最具标志性的年份之一,今天的巨头伊利、蒙牛等常温奶生产公司,就是从这一年开始全国范围内的跑马圈地,获得飞速的发展。

2、2005-2015风味奶时期:乳品的黄金十年

这一时期的显著特点是,品类与渠道齐飞,可以称作中国乳制品的黄金十年。

由于人们观念升级,风味常温白奶品类不断丰富,出现了品牌高端化趋势;这一时期,含乳饮料和植物蛋白饮料两个新兴品类经历了从萌芽、到快速兴起,再到增长瓶颈的生命周期。

我国乳饮料发展可追溯至上世纪80年代,而爆发期主要集中在2008-2012年;2005年之前,常温白奶最初的差异主要集中在包装和外观上;2005年之后,常温白奶在经历了近10年的单一口味后,逐渐拓展出风味白奶、谷粒果粒奶等口味丰富的奶。尤其是伊利、蒙牛等几大乳业巨头开始关注利润率较高的乳饮料产品开发,整个品类以蒙牛酸酸乳赞助《快乐女生》销量翻三倍为开端,之后进入伊利“优酸乳”和蒙牛“酸酸乳”之战,之后哇哈哈“营养快线”、小洋人“妙恋”、三鹿和光明加入竞争,我国乳饮料市场蓬勃发展。2008年,我国乳饮料市场销售量达到62亿升,进入为期4年的爆发期。这一时期内,娃哈哈营养快线升级并在2009年达到120亿元销售额,占2009年娃哈哈集团总营收的25%以上;蒙牛在2009年乳饮料收入达63.9亿元,同比增长14.3%。

植物蛋白饮料也经历了从萌芽到壮大再到瓶颈的过程。我国植物蛋白饮料兴起较早,相较于常温奶更早渗入消费者,有广泛良好的基础。其中代表企业有维维股份、承德露露、养元饮品等。1940年,维他奶(00345)开始在香港生产。1950年,露露成立,1953年销量大增,至60年代每年销售1200万瓶。1994年,维他奶集团在香港联交所上市。1997年,养元饮品成立,主要产品六个核桃在行业占比80%。同年,露露上市。2003年,银鹭花生牛奶占整个花生乳市场80%。

植物蛋白饮料在2009-2013年进入爆发阶段;植物蛋白饮料的爆发与含乳饮料有相似之处,消费者需求口味多元化,植物蛋白饮料业务的净利润更高,通过精准营销打造产品及品牌差异化避免价格战;2013年后,植物蛋白饮料市场的增长基本陷入停滞,14、15年行业规模增速均为负值。其中,非豆乳类饮料的增速明显低于豆乳类饮料,承德露露、六个核桃、银鹭花生牛奶等明星产品销售收入出现下滑迹象。

从产品和品牌定位来看,国内植物蛋白饮料企业产品单一、没有创新、定位较低;在渠道上,相关企业多从低线城市开始渗透,主要分布在三、四线城市,对年收入贡献最大的市场仍然是乡镇销售。

从市场竞争来看,国内植物蛋白饮料在功能、营养方面与牛奶类似,两者存在一定替代关系,因此,伊利、蒙牛近年来快速渠道下沉,实际上抢占了植物蛋白饮料低线城市份额。

常温白奶高端化是这阶段最大亮点:2005年后,蒙牛特仑苏和伊利金典等高端常温奶陆续上市,2005年,中国市场第一个高端常温白奶蒙牛特仑苏纯牛奶上市;2006年,伊利首个高端常温白奶伊利金典(有机)纯牛奶上市;2007年,国内第一款“低乳糖奶”伊利舒化奶上市。

并在13年左右进入高速增长期,其增速远高于液态奶整体增速。2017年,特仑苏营收增速20%,金典营收增速30.3%,同时特仑苏占蒙牛液体乳24.9%,金典占伊利液体乳营收17.8%。

3、2015-2025未来趋势:低温化、健康化

我们预测,未来十年乳品行业会面临全面升级和产品结构的进一步优化。由于牧场资源逐步丰富,冷链运输效率提升,终端的分销效率在全渠道的新零售模式下大幅提升,低温化将会成为重要趋势之一。

同时,过去老化的产品也会面临重要变革,比如植物蛋白饮料、风味乳等没落饮品,会在整个大食品行业健康化趋势的带动下进行品类更新。

03. 品牌乳业行业现状

在当前国内品牌乳业梯队中,一梯队是伊利、蒙牛,二梯队是上海光明乳业,河北君乐宝、四川新希望乳业,三梯队是北京三元乳业、新疆天润乳业、广西皇氏乳业、广东燕塘乳业、河南科迪乳业。在增速放缓的背景下,第一梯队加速收割市场,市场集中度加快提升。第二梯队增长缓慢,在大力开拓低温市场。

2015-2016年后,上游乳制品过剩,价格体系下移;下游促销加剧,区域型小企业被动参与促销,定价权缺失,利润空间受到挤压。全国性大企业,以伊利、蒙牛为代表,迅速拉开与第二、三梯队的差距,中国常温乳制品进入了双寡头时代。

近年来媒体平台分散,热门综艺的冠名费用进入5亿级,流量入口一票难求。根据伊利的财报数据,2016-2018年三年的广告营销费用分别为76亿、82亿和110亿元,对应液体奶营收495亿、558亿和657亿。类似金典、安慕希这样高端支线品牌的广告费用也都达10亿级别,远超小乳企可以承担的金额范围,这使得小乳企通过打造“爆款”占领用户心智,从而实现弯道超车的难度加大。

04. 未来产业行情预判

首先,液奶进口量近年来快速上升,但占总体比例仍然较低,不会对国内液奶格局产生过大影响。

一是由于液奶“鲜”、“活”的特性不支持进口持续大幅增长。从国际经验看,俄罗斯、日本、墨西哥等乳制品主要进口国均以奶酪、黄油、奶粉等干乳制品为主;二是国家奶业发展政策不支持大规模进口。在《国务院办公厅关于推进奶业振兴保障乳制品质量安全的意见》下,国内生鲜乳产量将逐步提升,对进口乳制品的需求保持相对稳定;三是国内消费者对乳制品选择日趋理性。

第二,奶源控制决定长期格局。

从政策端,低温酸奶和巴氏奶必须采用鲜奶作为原料生产。2018年2月新标准规定“灭菌乳”仅能采用生鲜乳,意味着常温奶对进口大包粉的使用期限也进入倒计时;在需求端,低温奶是行业的下一波增量。低温酸奶21天、巴氏奶7天短保期限决定了乳企对消费市场周边奶源的需求上升;在供给端,中国奶牛存栏量下降,2018年下半年奶源价格回升,进入缺奶和价格上涨周期。

支撑中国成为乳业发达国家的背后逻辑是大农业的发展,乳业的长期格局取决于对上游的深度参与。长期看,乳业竞争比拼的是全产业链的运营效率,当渠道和品牌已经进入巨头竞争空间乏力的阶段,向产业链上游的牧场养殖延伸,在规模化的基础上追求更大的成本优势,是奠定乳企长期终局地位的壁垒。

05. 乳制品领域投资机会

1、酸奶:替代牛奶、区域性增量

从基因的角度讲,华人的乳糖不耐比例高达93%。亚洲人体质无法充分分解乳糖,使酸奶成为了牛奶的替代品。酸奶的制作很大程度上也需要液态原料奶,所以本土原料奶的需求有可能从消费端转移到制造端。

酸奶的核心增长逻辑有两个:一是替代牛奶的趋势。从2011-2015年之间品牌商透过渠道的拓展以及低线城市的渗透,整体白奶(常温以及低温)有10%的增长。2015年往后白奶出现增长乏力的情况。酸奶的增长以及消费习惯的形成令我们开始看到酸奶替代牛奶的趋势:低温酸奶比例从整体液态奶市场10%增长到14%。酸奶整体销售额比重在2017年超过40%。二是把握区域性增量市场。一二线市场的整体酸奶占比加上常温酸奶已经达到30%出头,与日本市场2011年-2016年的替代潮较为相似。低温酸奶三线以及四线城市低温占有率仅约18%以及8%,是未来低温酸奶的增量主战场。

2、奶粉:国产品牌崛起、品牌集中度提升

国家政策导向明确,奶粉市场规范,消费者回归理性,外资份额下降,国产奶粉品牌崛起是确定性事件;小品牌退出,大品牌份额进一步提升,也是大势所趋。

奶粉注册制对行业洗牌效果显著,2,000个现有品牌中将淘汰70%以上品牌数,2018年后仅剩500-600个品牌配方;截至2017年12月28日,在国家食药监局发布的33批婴幼儿配方奶粉注册名单中,总计涉及97家乳企319个品牌,批准奶粉配方940个。其中,国产奶粉占比80%左右;杂牌、贴牌、小品牌市占率22.7%,大概率被清出市场,预计将空出160-200多亿的市场空间,主要集中在三四线城市及乡镇;中国三线城市及以下的奶粉销售额在全国占比63%,市场空间巨大,也是国产大牌的主阵地;品牌集中度提升、国产品牌市场份额提升是未来2-3年奶粉行业主要格局变化;

随着婴幼儿配方奶粉的增速放缓,成人奶粉特别是中老年奶粉,逐渐成为国内主要乳制品企业的竞争方向;2016年线上奶粉市场中,婴幼儿奶粉占比95.9%,成人奶粉仅占4.1%,规模小,潜力亟待挖掘;

成人奶粉的增长来自于产品的细分化和受众范围的扩大化。此外,特殊医学用途配方奶粉,对企业要求门槛较高,有医学背景的外资品牌更为强势,市场规模或从目前的不足10亿元增至上百亿元。

虽然干乳制品市场份额小,产量自2013年来多次呈现负增长,但儿童产品成为奶酪市场增长点,零售端占比高达55%。奶酪富含钙、蛋白质等营养成分,相较于成年人,更适合儿童食用。随着二胎政策的推动,儿童奶酪市场可期。

儿童奶酪的高毛利也是推动该品类发展的重要原因。目前奶酪市场CR5为48%,市占率排名前五的品牌,国有品牌仅有妙可蓝多入围。纵观一级市场,19年7月成立的儿童奶酪品牌妙飞不到一年时间即拿到经纬创投投资。

(本文编辑:孙健一)