2018年以来,中国针对民办教育的法规及政策的推进不断加快。继民促法送审稿后,加快独立学院转设、规范民办教育及规范教育措施等政策措施相继出台。

2020年11月10日,教育部公告《关于政协十三届全国委员会第三次会议第3379号(教育类343号)提案答复的函》。提出民办学校的关联交易应该公开、公平、公允、合理定价,不得损害学校利益,建立信息披露制度,相关部门加强监管、按年度对关联交易进行审查等。对此,市场一致认为上述政策缓解了对于民办学校关联交易受限的政策不确定性的担忧,表明国家对民办教育发展的支持态度。

因为如此,港股教育板块个股近期迎来一轮普涨行情,其中中国最大的民办教育集团之一,宇华教育(06169)股价于11月12日至24日反弹近22%。

行情来源:智通财经APP

然而,所谓“别人贪婪我恐惧”,在当前时点,宇华教育是否还值得“上车”,却是一个需要谨慎考虑的问题。

业绩高增长遭可转债“搅局”

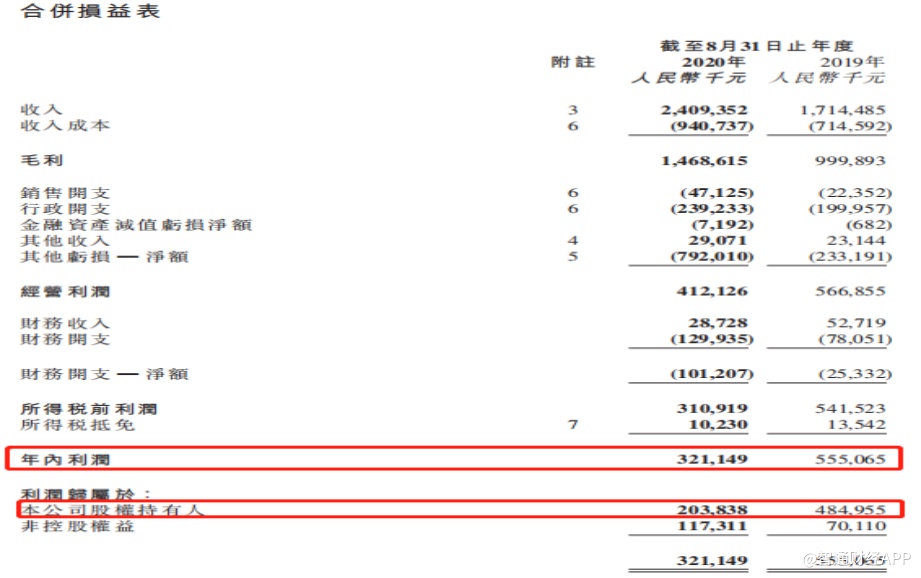

据宇华教育于11月23日发布的截至2020年8月31日止年度财务报告。集团于期内实现收入约24.09亿元人民币(单位下同),同比增长40.5%;毛利约14.69亿元,同比增长46.9%;经调整毛利约15.22亿元,同比增长45.1%;经调整公司股权持有人应占纯利约10.41亿元,同比增长31.3%。

由于上半年公共卫生事件爆发,宇华教育旗下各学校教学安排受到不同程度影响。集团期内共计退还学生部分学费和住宿费共计9620万元。在此情况下,宇华教育仍实现超过40%的毛利增长,这也意味着即使没有政策利好刺激,公司凭借业绩高速增长也可匹配一轮不错的涨幅。

不过智通财经APP注意到,宇华教育股价于业绩公布当天上涨逾7%,其后并未接力上扬,11月25日反而下跌超过5%。市场似乎对教育的年度业绩并不十分“感冒”。

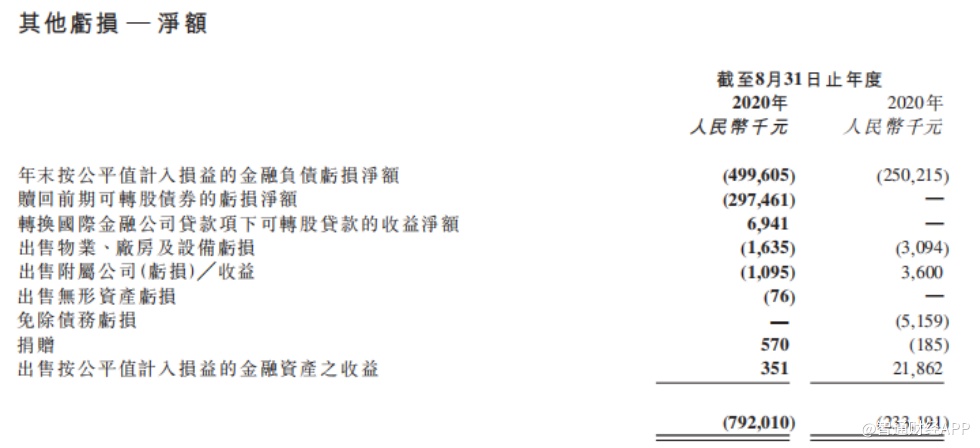

究其原因,2020年公司未经调整的股权持有人应占利润约2.04亿元,同比减少约57.97%在宇华教育财报上显得格外扎眼。公司股权持有人应占利润大幅下滑,主要原因之一是宇华教育出现其他亏损净额高达7.92亿元,同比增长240%。其中,公司年末按公平值计入损益的金融负债亏损净额达到约5亿元,赎回期可转股债券的亏损净额达到2.97亿元。

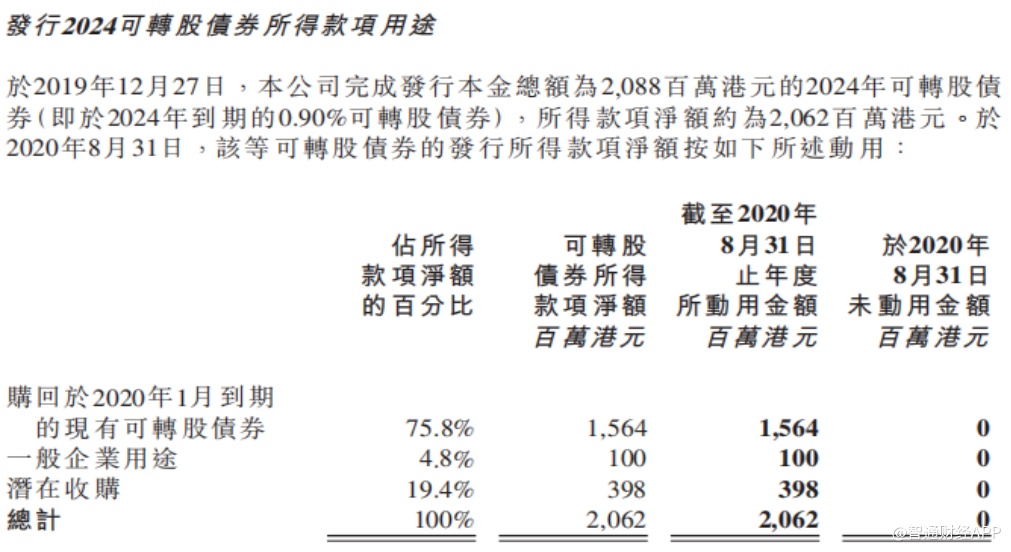

智通财经APP了解到,宇华教育于2019年发行了两次可转债,包括2019年1月发行了9.4亿港元可转债,以及2019年12月27日完成发行于2024年到期的可转债金额20.88亿港元。

2019年12月27日,宇华教育收取发行相关现金所得款项18.76亿元人民币,并于当天赎回及注销与本金总额9.28亿港元于2020年1月到期且年利率为3%的前期可转股债券有关的所有未偿还结余。同日,公司支付赎回相关现金款项人民币13.89亿元。

据宇华教育财报,公司发行于2024年到期的可转债主要用途之一是购回前期可转债。年报显示,公司购回于2020年1月到期的现有可转债动用的可转债所得款项净额达到15.64亿元,占所得款项净额的75.8%。

购回前期可转债一定程度影响了公司现金状况。财报显示,截至2020年8月31日计入受限制现金与初始期限超过三个月的定期存款,公司的银行结余及现金总额为23.3亿元,较上年同期的27.51亿元减少超过4亿元。

并购预期或转淡,内生增长支撑业绩成长

值得注意的是,“发新债赎旧债”之余,宇华教育还将3.98亿港元用作潜在收购。

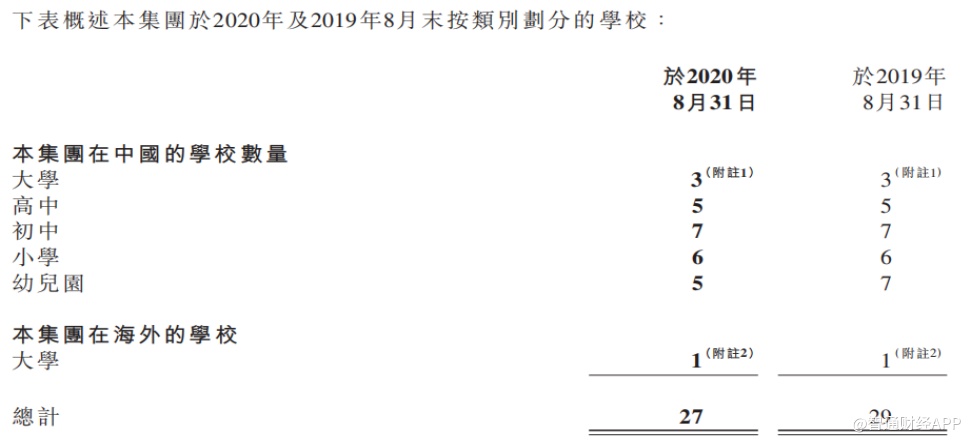

提到收购,一直以来是宇华教育的强项。截至2020年8月31日,公司旗下学校数量为27家,在少了2家幼儿园的加持之下公司业绩仍实现大幅增长,主要得益于公司过往强大的并购能力和投后管理能力。

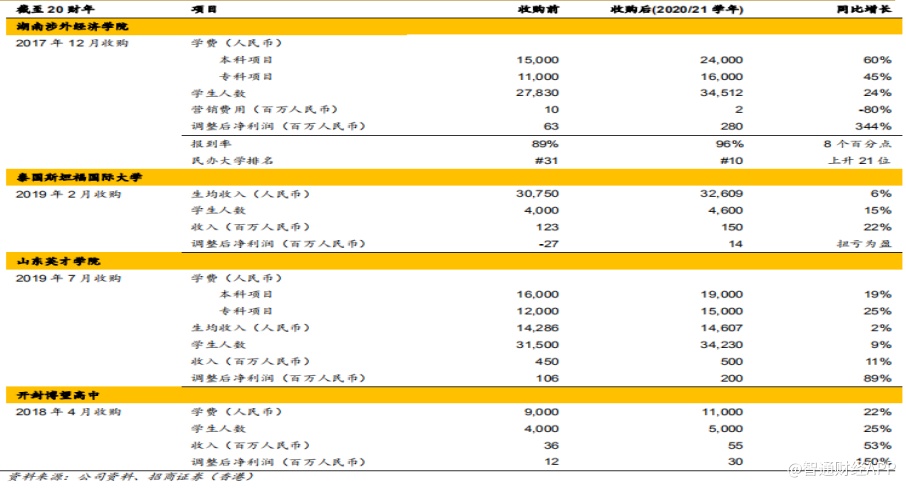

自2017年以来,宇华教育先后收购湖南涉外经济学院、开封博望高中、泰国斯坦福国际大学和山东英才学院。收购后,这些学校无论是学费、学生人数还是生均收入都实现不同程度增长。其中,湖南涉外经济学院于2020/21学年实现调整后净利润2.8亿元,同比增长344%;开封博望高中2020/21学年实现调整后净利润3000万元,同比增长150%。

宇华教育管理层在业绩电话会议上表示,公司未来发展策略是从k12和高等教育的平衡发展转变到以收购高等院校为唯一发展目标。未来3到5年重点在高等院校的收并购和收购之后的整合。因为收购具有不确定性,公司暂无未来三年的指引。但较为明确的是,在没有收购的情况下,2021年的收入较2020年可增长10%左右,利润可增长15%至20%。

智通财经APP注意到,宇华教育旗下部分学校内生增长有较强强劲。以郑州工商为例,2019-2020学年在校生人数达到3.5万人,同比增长8.1%,已有校区利用率基本饱和。新建的兰考校区于2020年9月份开始投入运营,该校区占地1200亩,2020年使用近500亩,目前容纳学生4000人。郑州工商明年预计还将新建2栋宿舍楼,进一步提升容纳量。

此外,宇华教育2020年还完成了对山东英才和湖南涉外学院少数股权的收购。这两笔收购一方面将增厚公司利润,同时也有助于公司挖掘业绩增长潜力。

不过话又说回来,按照宇华教育经调整后10.41亿元股权持有人应占纯利计算,公司当前估值超过31倍市盈率,在港股教育股板块属于较高估值。公司纵使有“好资产+优秀的整合能力”支持,但若并购预期转淡,公司股价能够在短期内再创辉煌,仍是一个谜。