本文来自“国盛证券”

事件:宇华教育(06169)FY2020营收同增 40.5%,经调整净利润同增 31.3%,拟派发末期股息每股 0.092 港元。公司 FY2020 营收同增 40.5%至 24.09 亿元,归母净利润同降 58.0%至 2.04 亿元,经调整归母净利润同增 31.3%至 10.41亿元,业绩超预期,主要调整项目为可转债公允价值变动。FY2020 公司毛利率同增 2.6PCTs 至 61.0%,主要系大学业务占比提升以及公司实施成本控制;销售费用率同增 0.7PCTs 至 2.0%,主要系招生营销开支增加;管理费用率同降 1.7PCTs 至 9.9%。

FY2020 公司经调整归母净利率同降 3.0PCTs至 43.2%。公司拟派发末期股息每股 0.092 港元,全年分红比率 50%。大学业务营收占比持续提升,并购标的整合效果卓越。FY2020 公司大学业务营收同增 65.5%至 17.61亿元,营收占比同增 11.0PCTs 至 73.1%;毛利率/净利率同增 2.8/1.3PCTs至 64.3%/53.0%,盈利能力进一步提升。

FY2020公司并购高校的整合效果显著,湖南涉外经济学院实现净利润 2.8亿元,相较 FY2017并购时的 6300万元增至 344%;山东英才学院营收/调整后净利润同增 11%/89%至 5.0/2.0 亿元;泰国斯坦福国际大学调整后净利润相较FY2019 收购时的亏损 380 万美元增至盈利 198 万美元。

2020-21 学年量价双升势头持续,内生增长确定性高。

2020-21 学年,公司旗下湖南涉外经济学院/郑州工商学院在校生人数同增约 4.6%/8.6%至3.45/3.8 万人,山东英才学院在校生人数 3.42 万人,同比基本持平。学费方面,2020-21学年湖南涉外经济学院本科/专科学费同增约 9.1%/14.3%;山东英才学院本科/专科学费同增约 11.8%/15.4%,郑州工商学院因河南省学费定价尚未放开保持本科 1.8万元学费上限。在量价双升以及公司运营效率提升的推动下,公司 FY2021仍有望维持稳健的内生增长。此外,郑州工商学院兰考校区已于 2020年 9月投入使用,目前在校生 4000+。兰考校区占地 1200亩,目前第一期已使用约 500亩,后续校区逐步建设并投入使用有望带来长期内生增长空间。

收购剩余股权,坚定推进高等教育战略布局。

公司于 2020 年 8 月以 1.66亿元收购山东英才学院剩余 10%股权,于 2020 年 9 月以 7.21 亿元收购湖南涉外经济学院剩余 30%股权,强化高等教育战略布局,公司目前已拥有

旗下 4所大学全部 100%股权。后续发展方面,预计公司继续围绕“大城市、大本科、规模大、增长潜力大”的并购计划,通过外延并购和并购后整合进一步扩大高教板块业务规模。

投资建议:

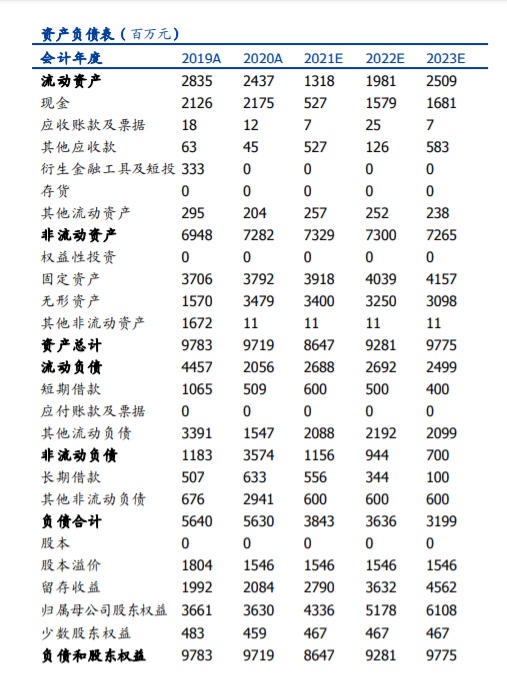

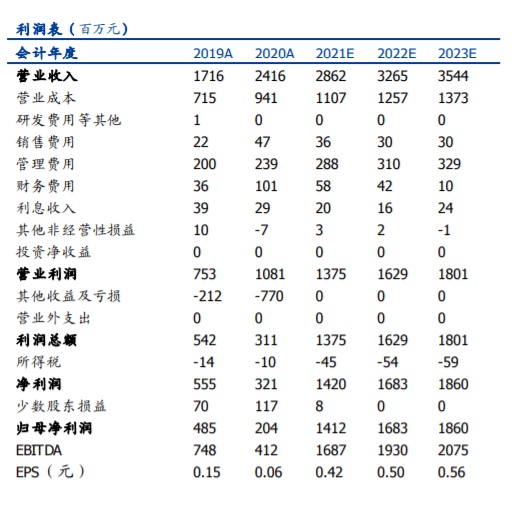

公司提供从幼儿园到大学的民办教育服务,高等教育作为公司上市后发展重点,通过外延并购持续扩大在校生人数规模,并通过高效投后整合实现学校盈利能力提升。根据公司 2020财年年报,我们维持 FY2021-2022归母净利润预测至 14.12/16.83 亿元,并预计 FY2023归母净利润 18.60 亿元,同增 592.9%/19.2%/10.5%,对应 EPS 0.42/0.50/0.56 元,现价对应

PE 14X/12X/11X,维持“买入”评级。

风险提示:《民促法实施条例》终稿尚未落地,存在政策不确定风险;公司经营及盈利能力不达预期;外延并购规划不达预期。

(本文编辑:孙健一)