本文来自微信公众号“GuosenHealthcare”,作者:谢长雁、陈益凌、朱寒青。

摘 要

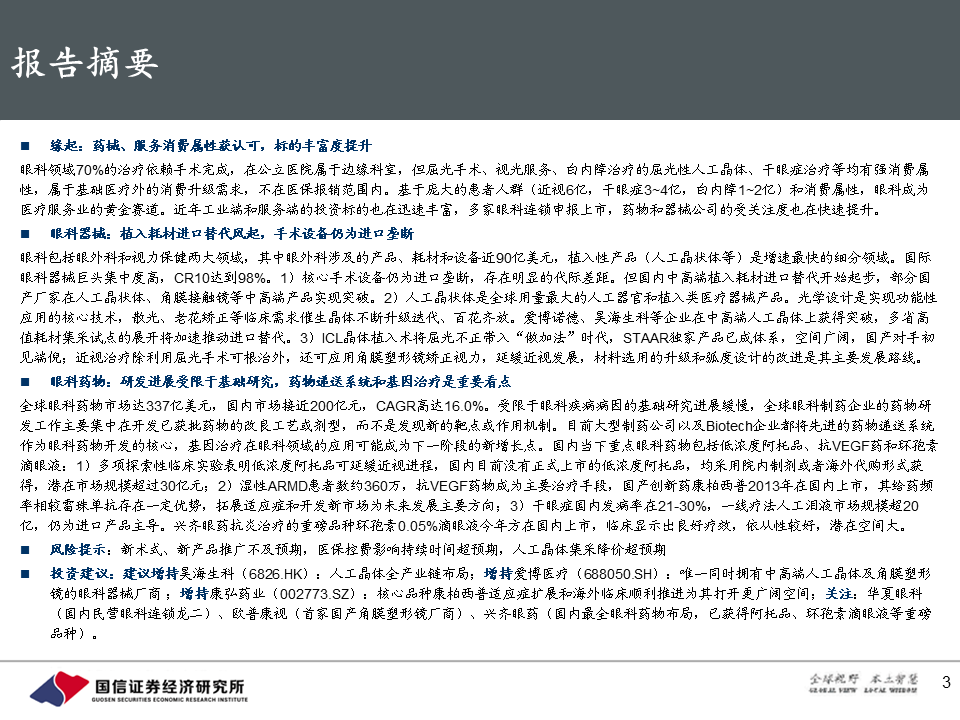

缘起:药械、服务消费属性获认可,标的丰富度提升

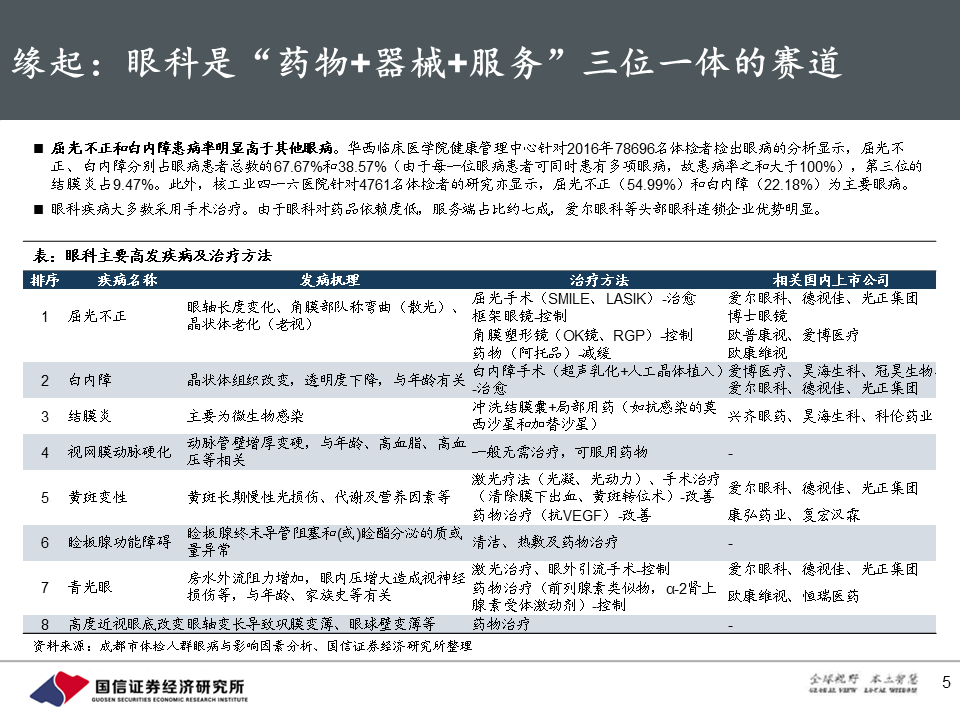

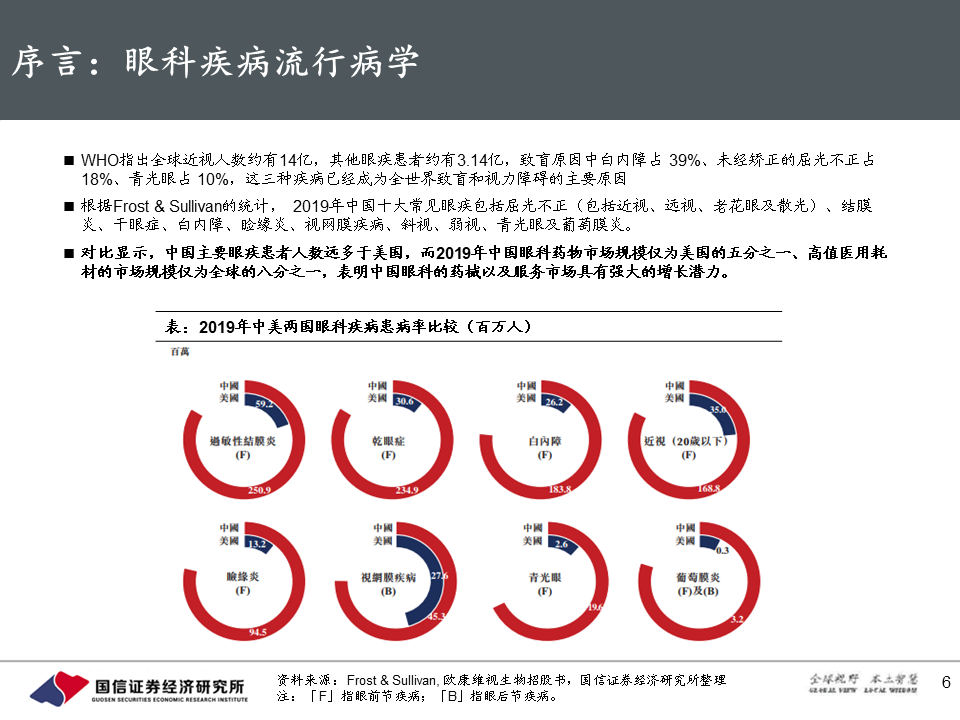

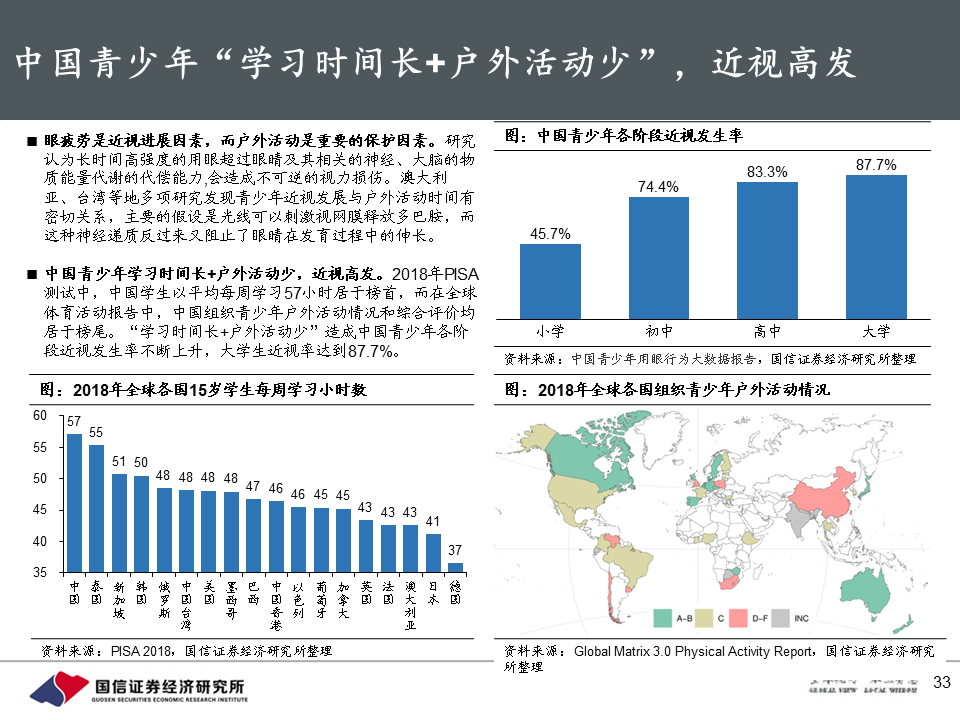

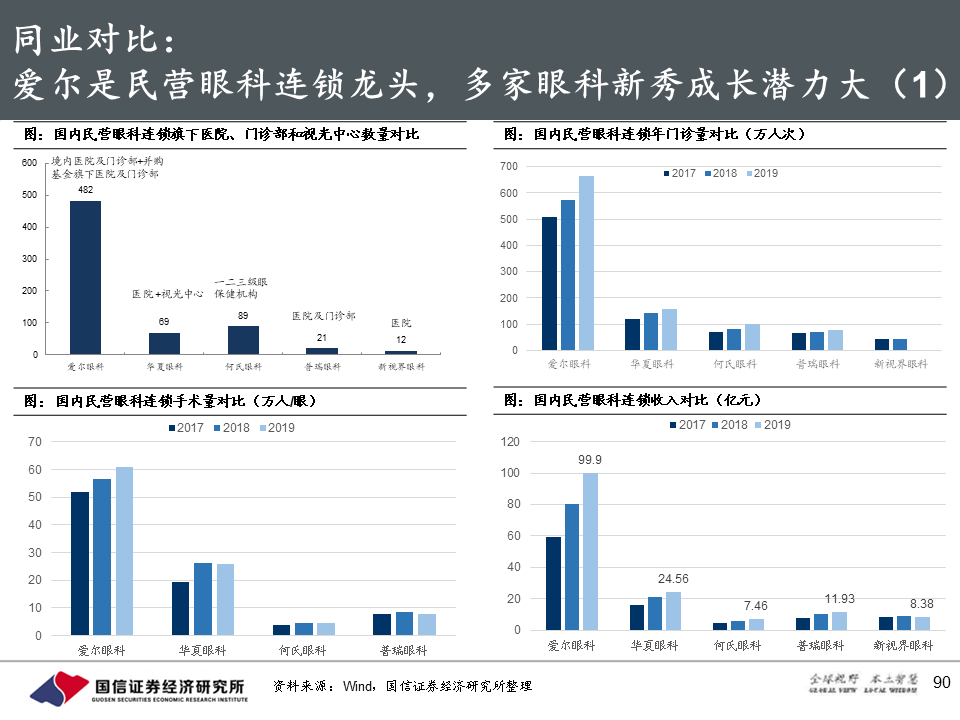

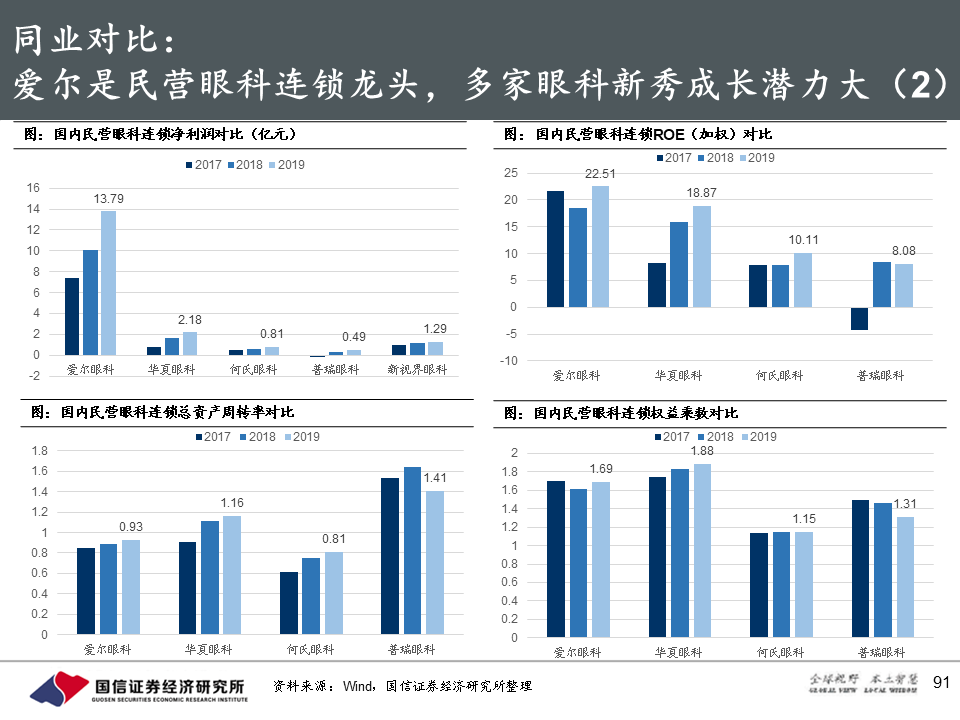

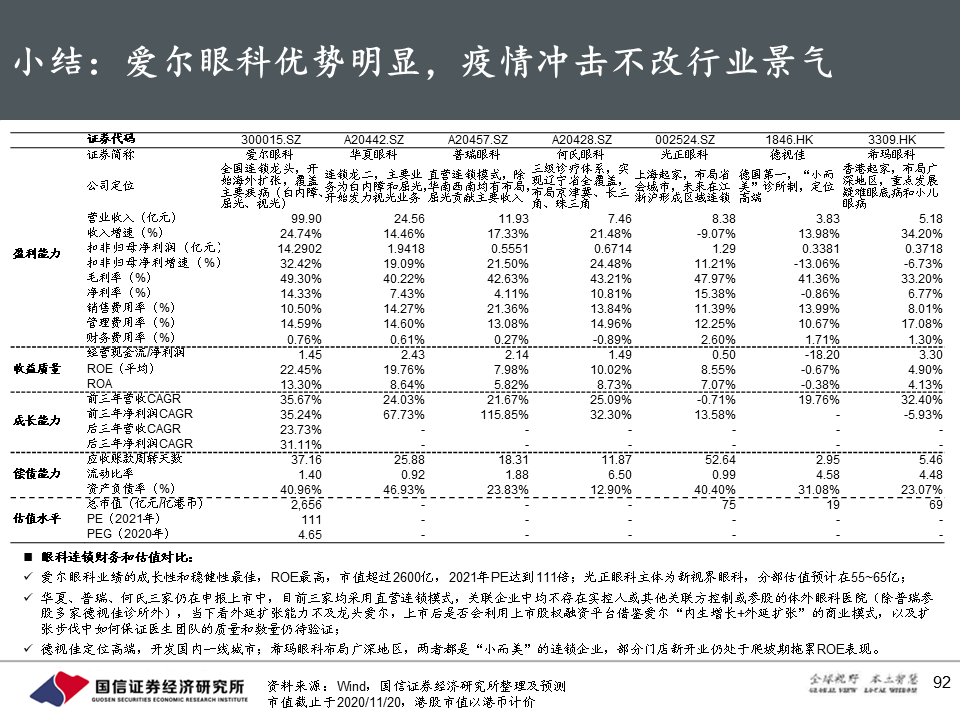

眼科领域70%的治疗依赖手术完成,在公立医院属于边缘科室,但屈光手术、视光服务、白内障治疗的屈光性人工晶体、干眼症治疗等均有强消费属性,属于基础医疗外的消费升级需求,不在医保报销范围内。基于庞大的患者人群(近视6亿,干眼症3~4亿,白内障1~2亿)和消费属性,眼科成为医疗服务业的黄金赛道。近年工业端和服务端的投资标的也在迅速丰富,多家眼科连锁申报上市,药物和器械公司的受关注度也在快速提升。

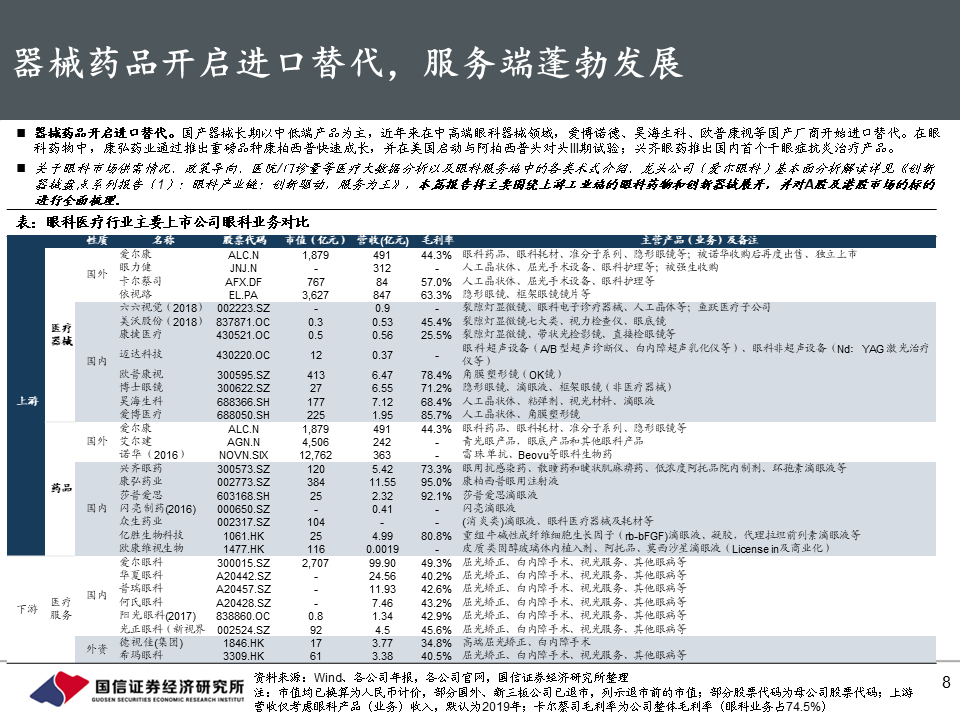

眼科器械:植入耗材进口替代风起,手术设备仍为进口垄断

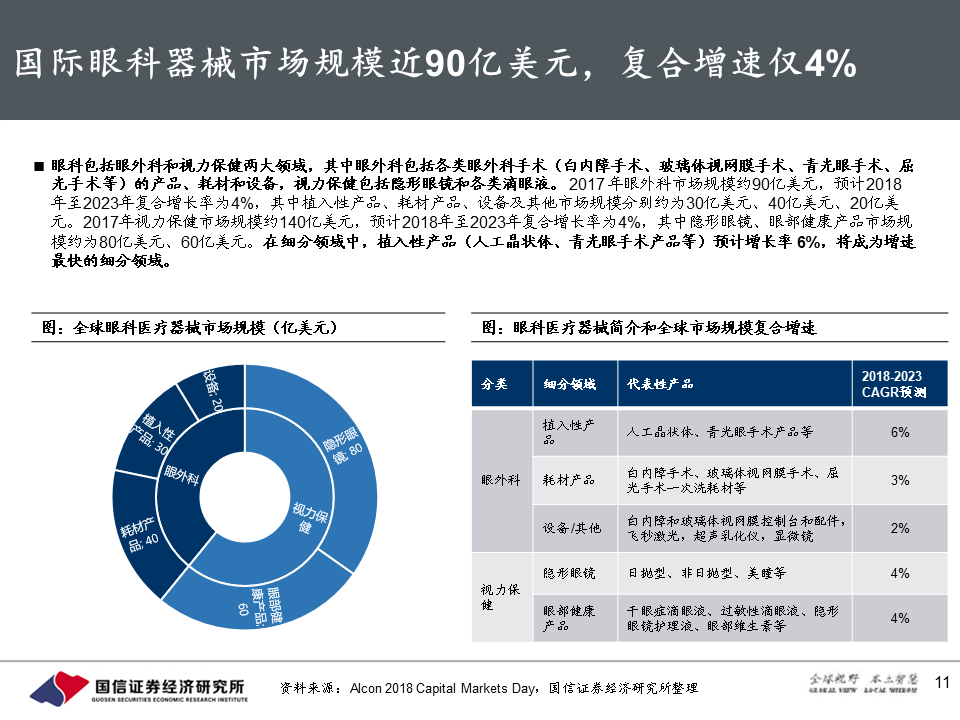

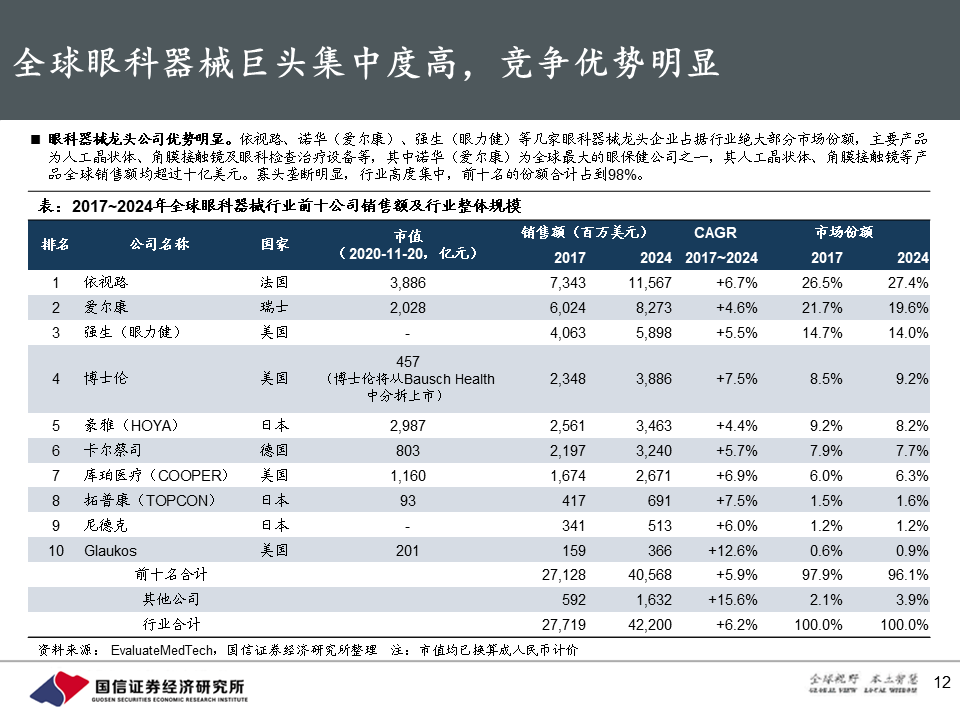

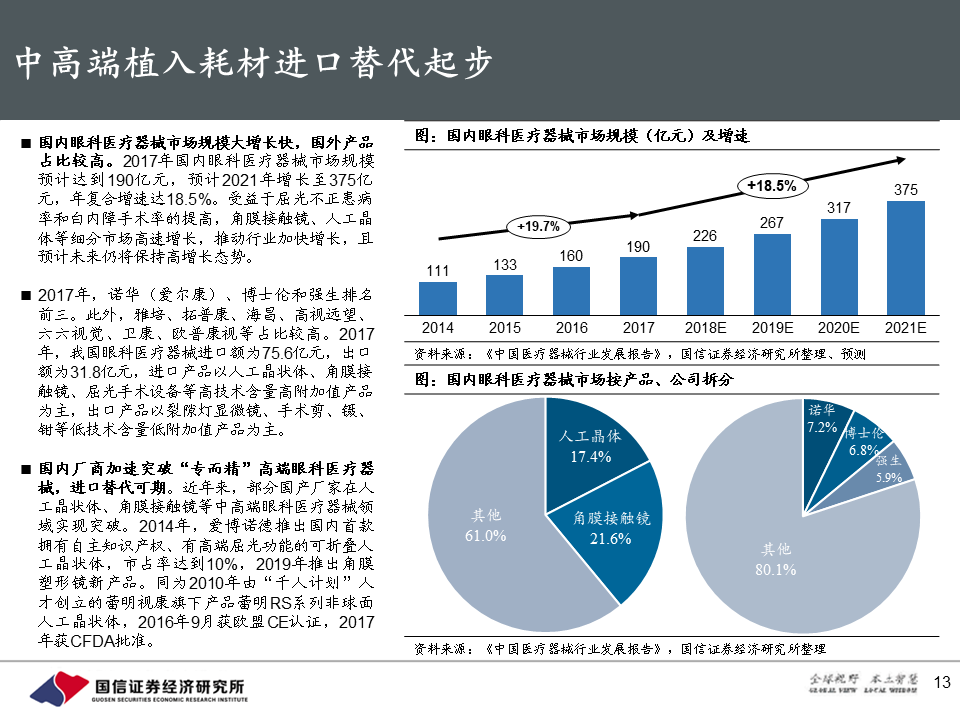

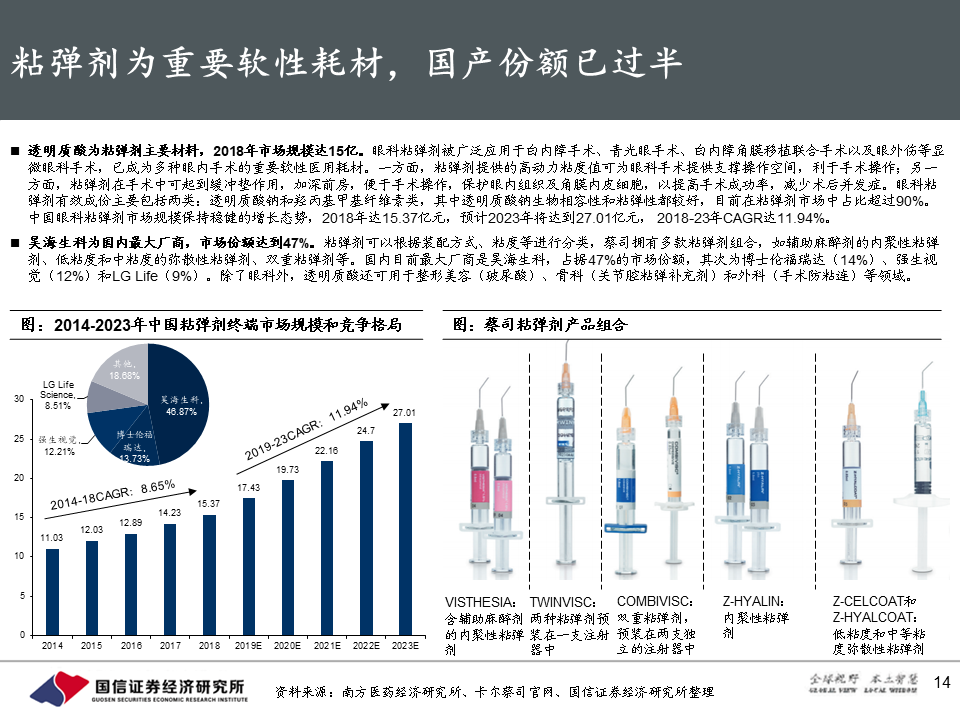

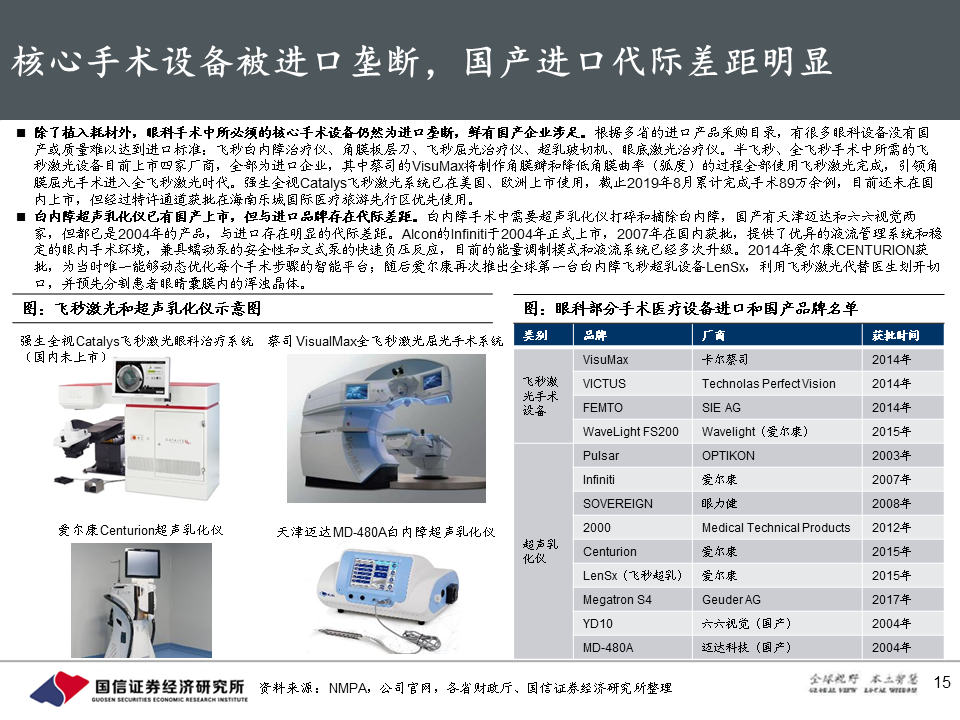

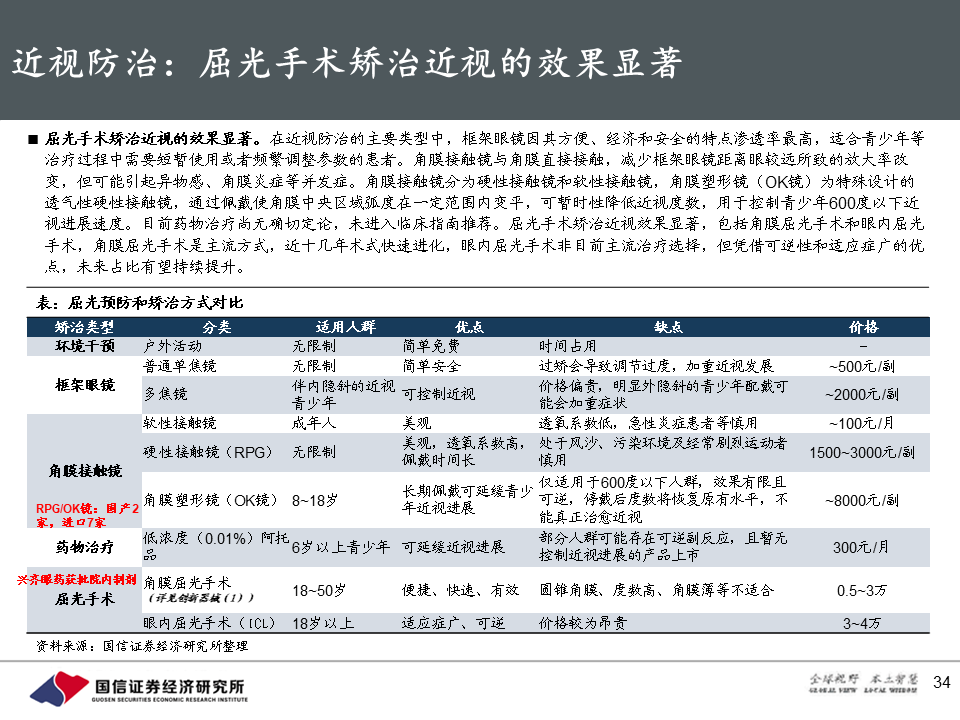

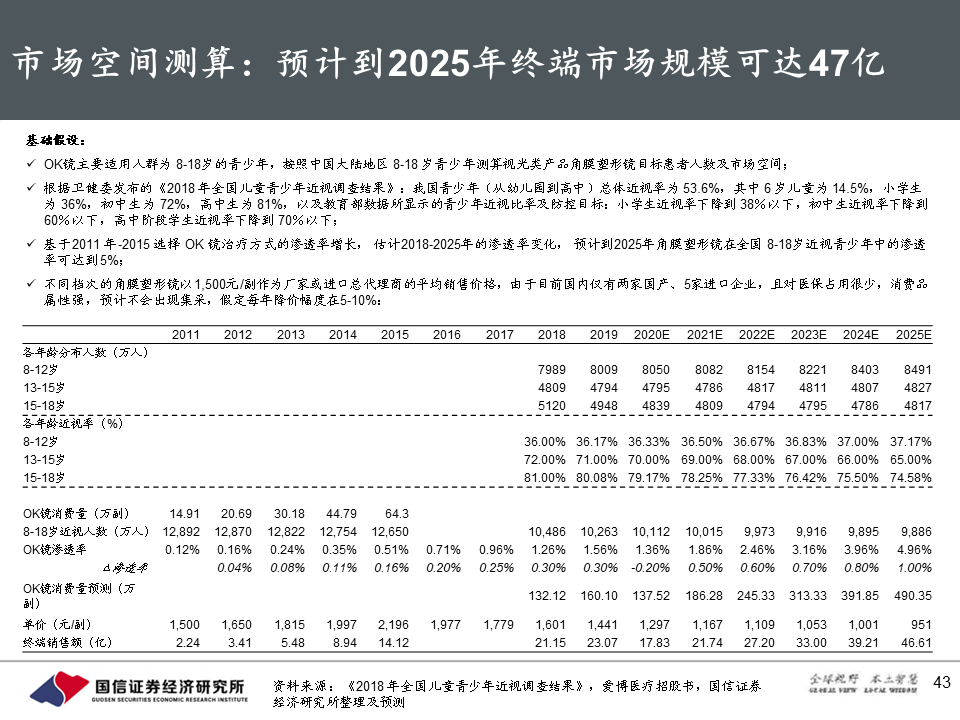

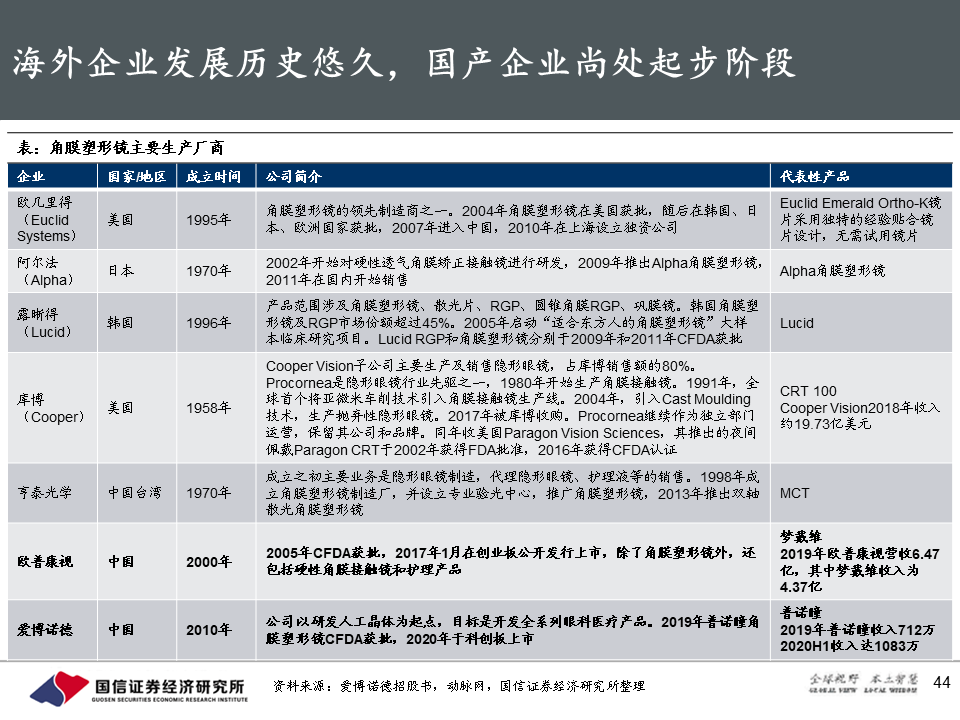

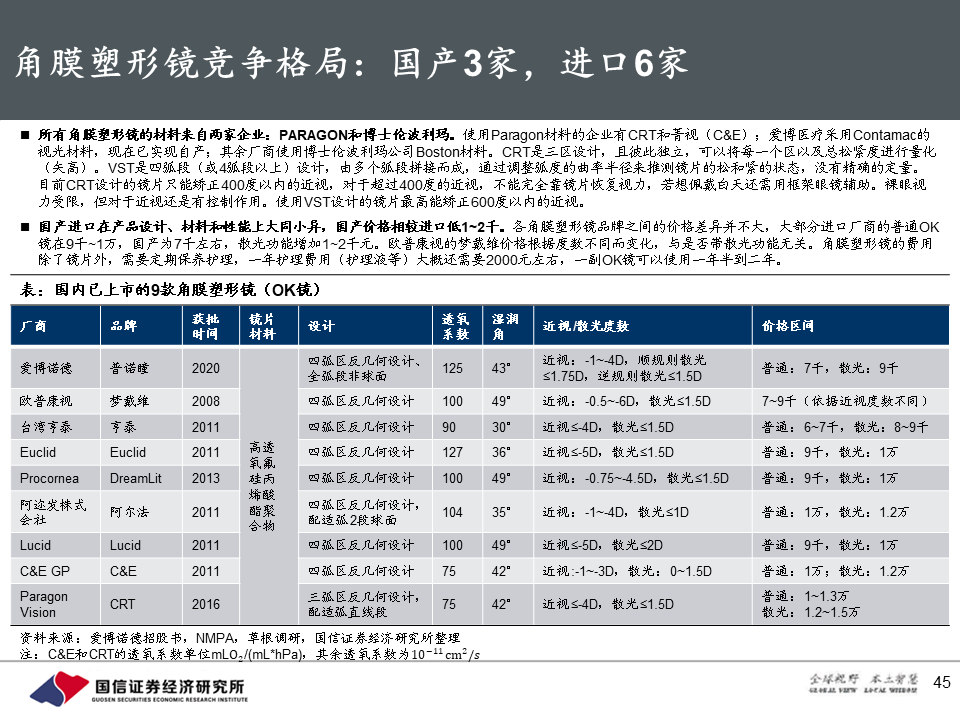

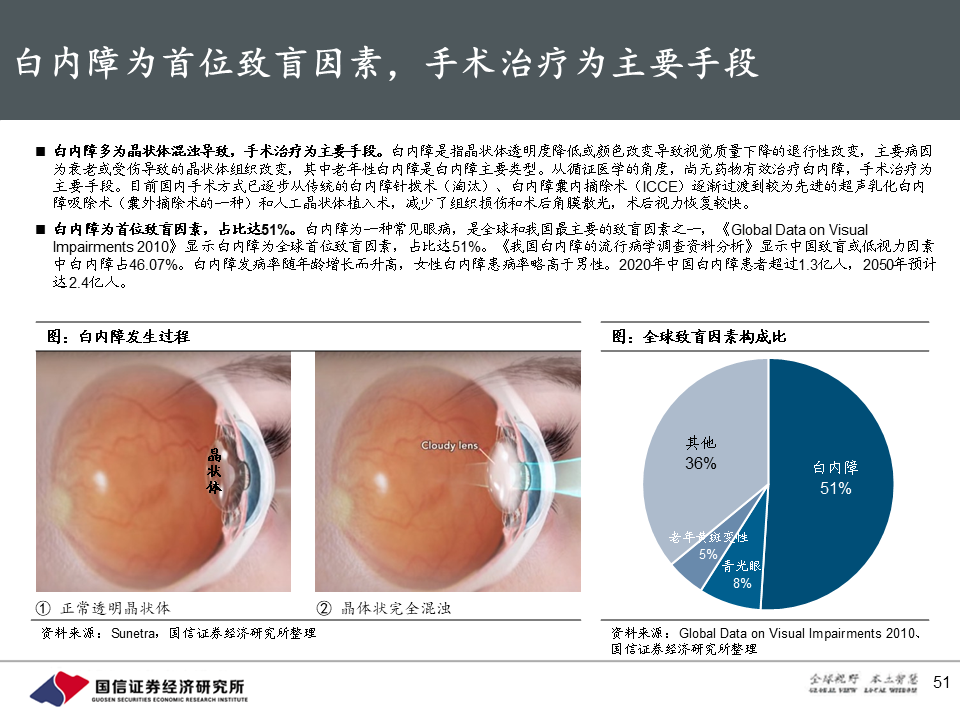

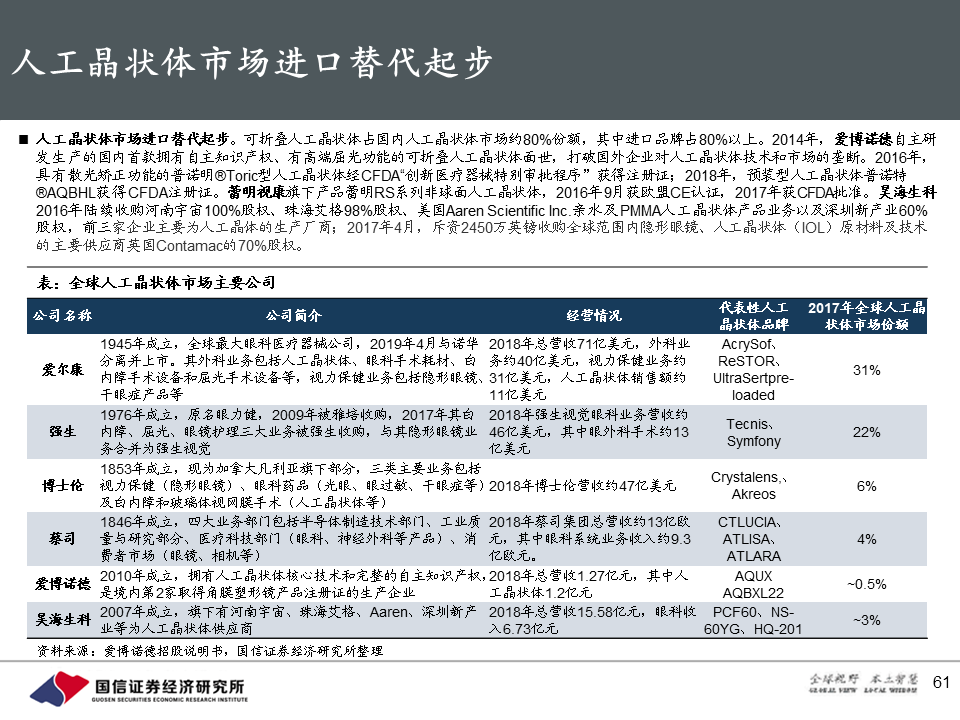

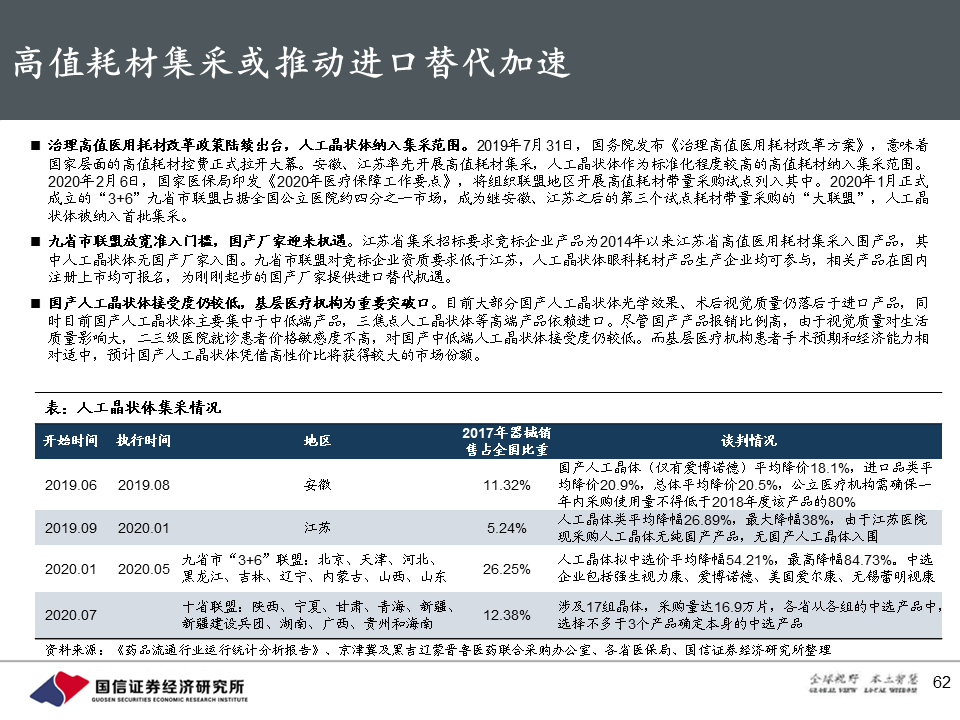

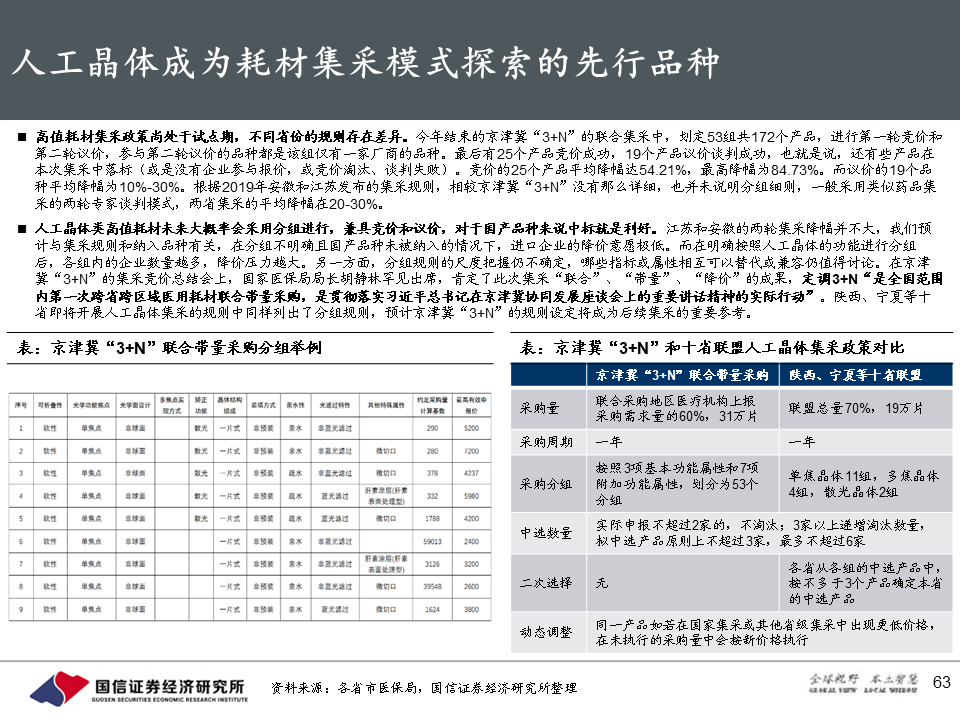

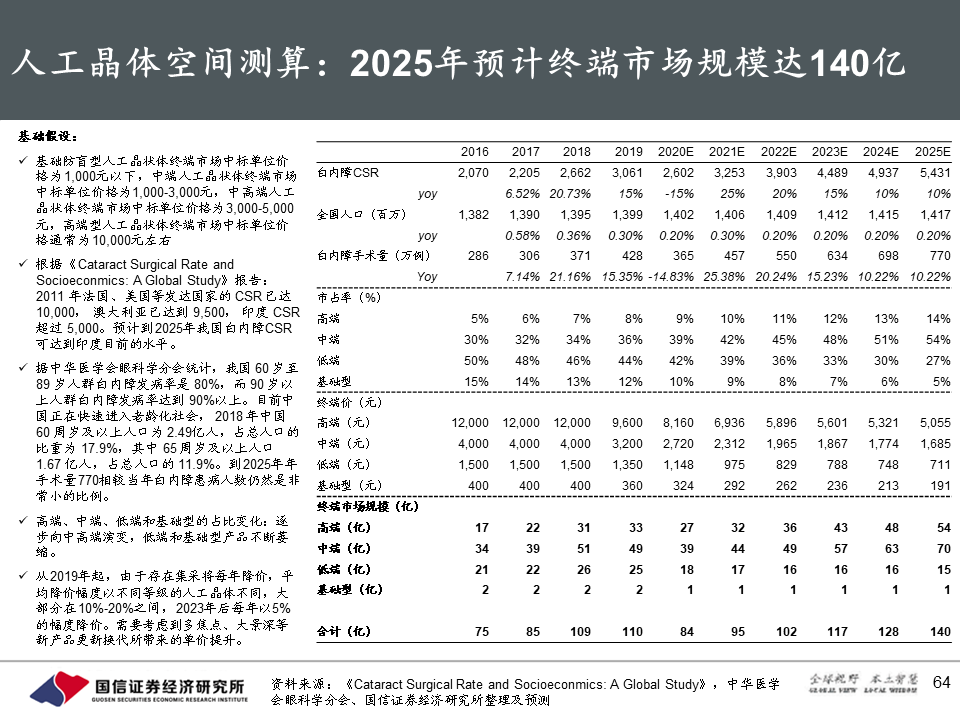

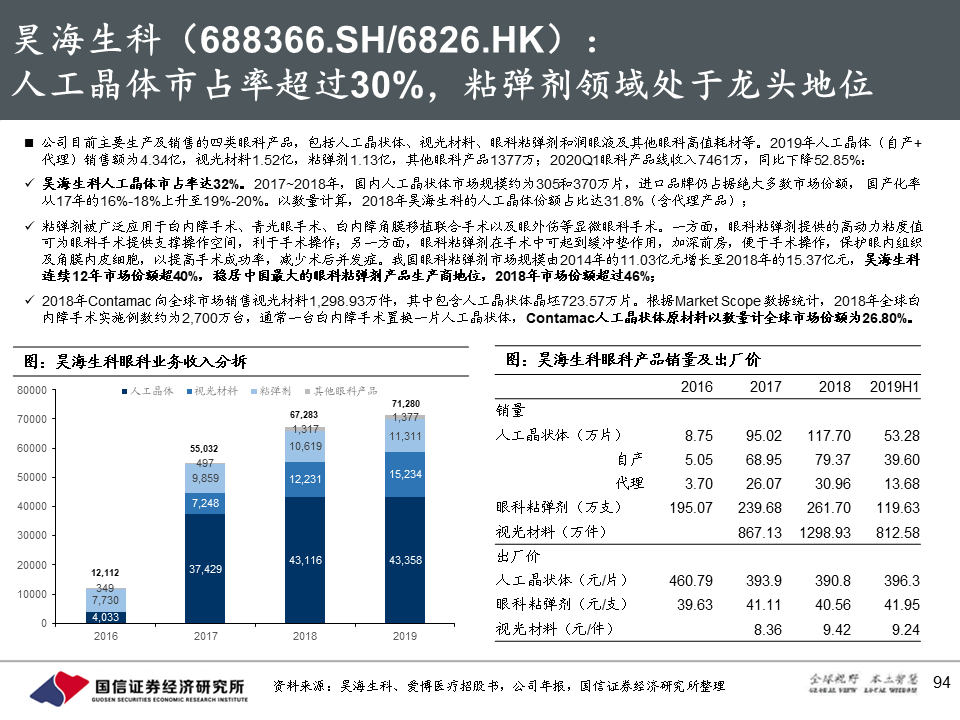

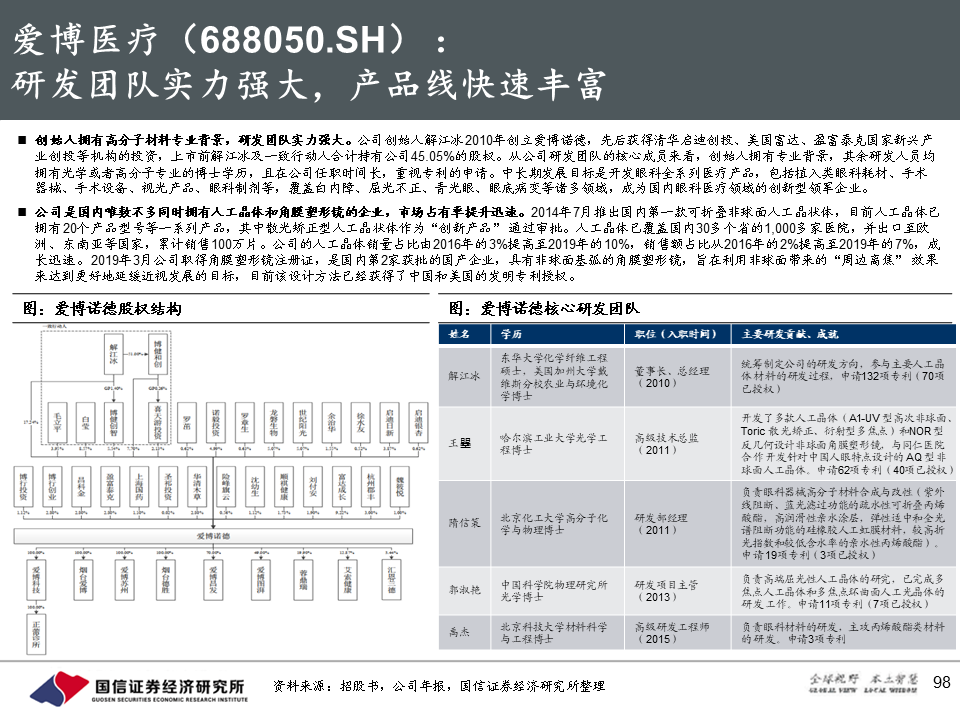

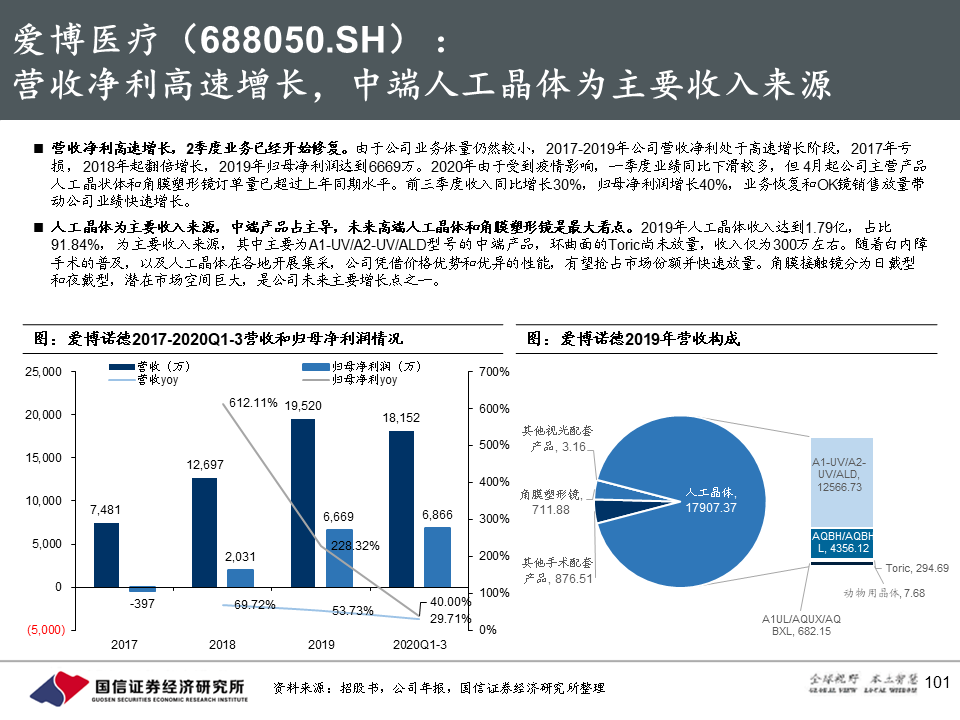

眼科包括眼外科和视力保健两大领域,其中眼外科涉及的产品、耗材和设备近90亿美元,植入性产品(人工晶状体等)是增速最快的细分领域。国际眼科器械巨头集中度高,CR10达到98%。1)核心手术设备仍为进口垄断,存在明显的代际差距。但国内中高端植入耗材进口替代开始起步,部分国产厂家在人工晶状体、角膜接触镜等中高端产品实现突破。2)人工晶状体是全球用量最大的人工器官和植入类医疗器械产品。光学设计是实现功能性应用的核心技术,散光、老花矫正等临床需求催生晶体不断升级迭代、百花齐放。爱博诺德、昊海生科等企业在中高端人工晶体上获得突破,多省高值耗材集采试点的展开将加速推动进口替代。3)ICL晶体植入术将屈光不正带入“做加法”时代,STAAR独家产品已成体系,空间广阔,国产对手初见端倪;近视治疗除利用屈光手术可根治外,还可应用角膜塑形镜矫正视力,延缓近视发展,材料选用的升级和弧度设计的改进是其主要发展路线。

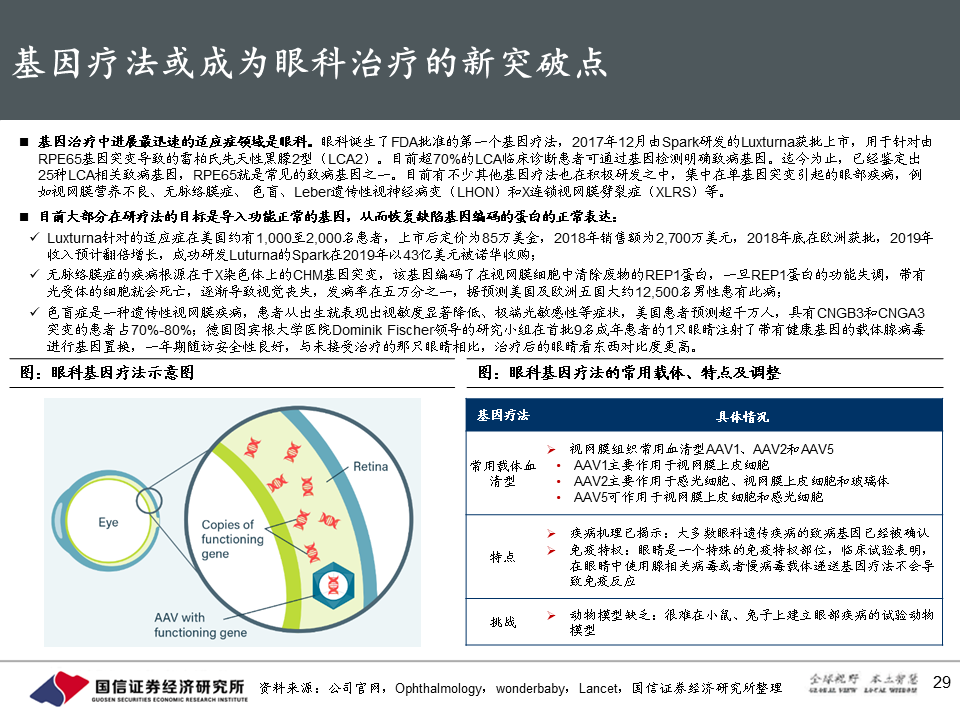

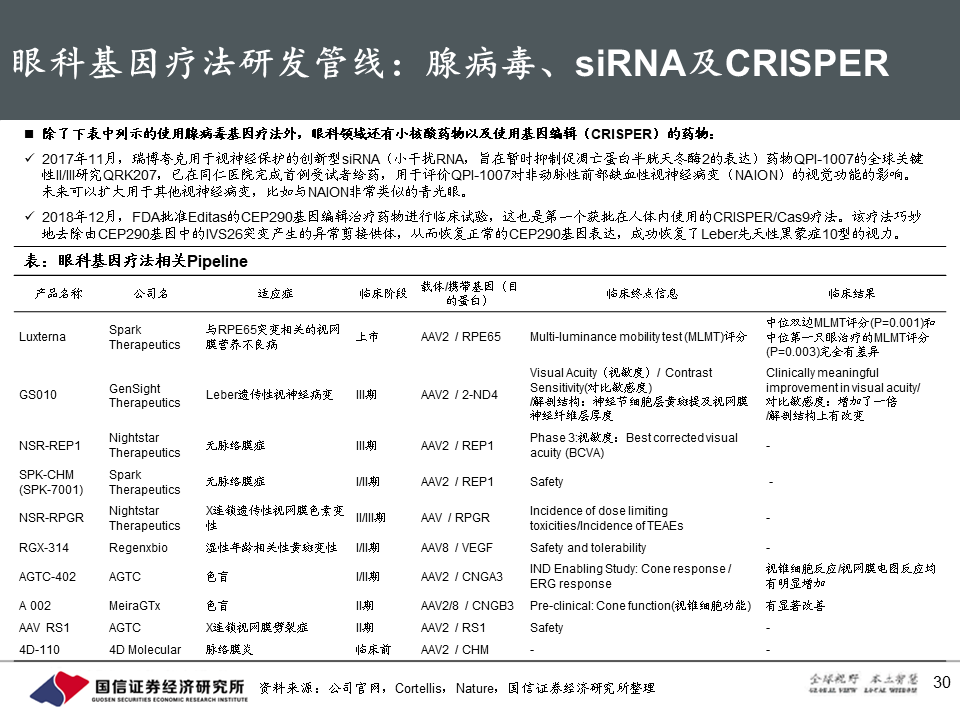

眼科药物:研发进展受限于基础研究,药物递送系统和基因治疗是重要看点

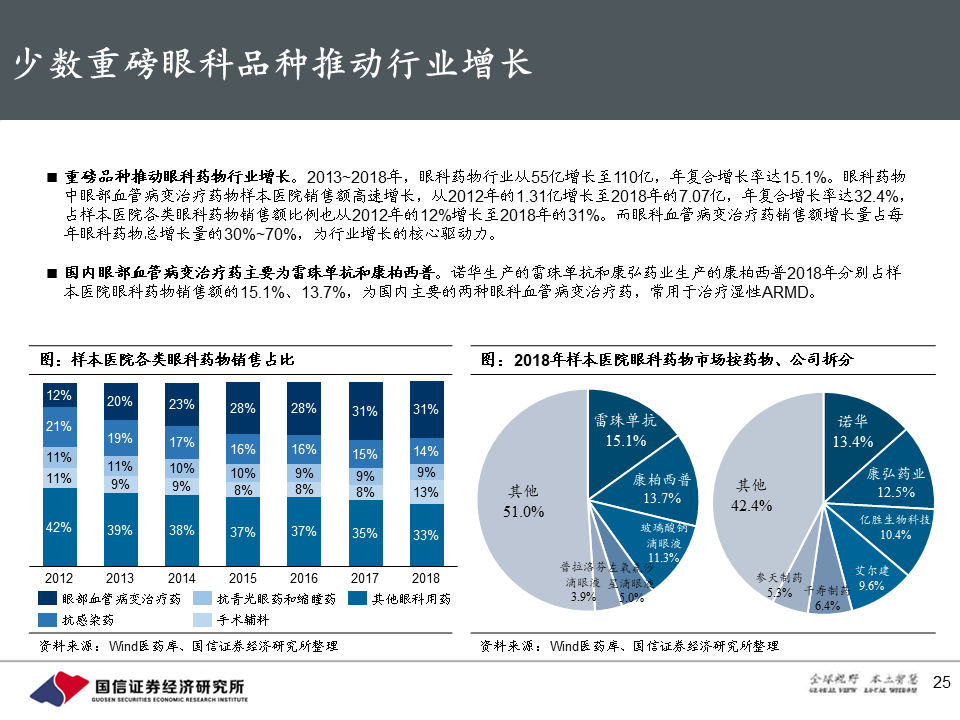

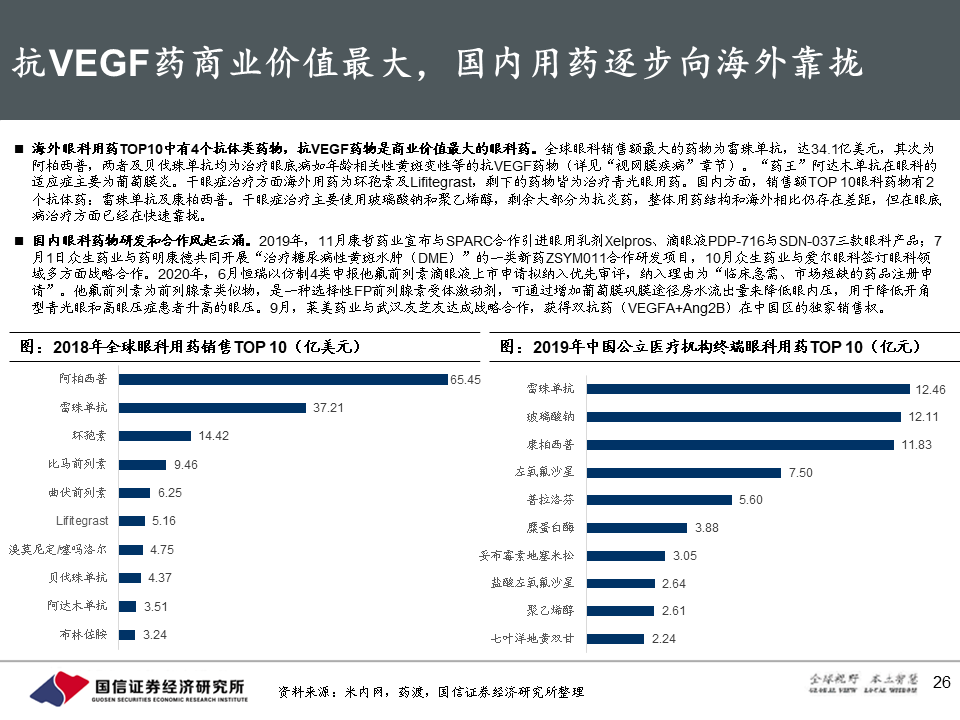

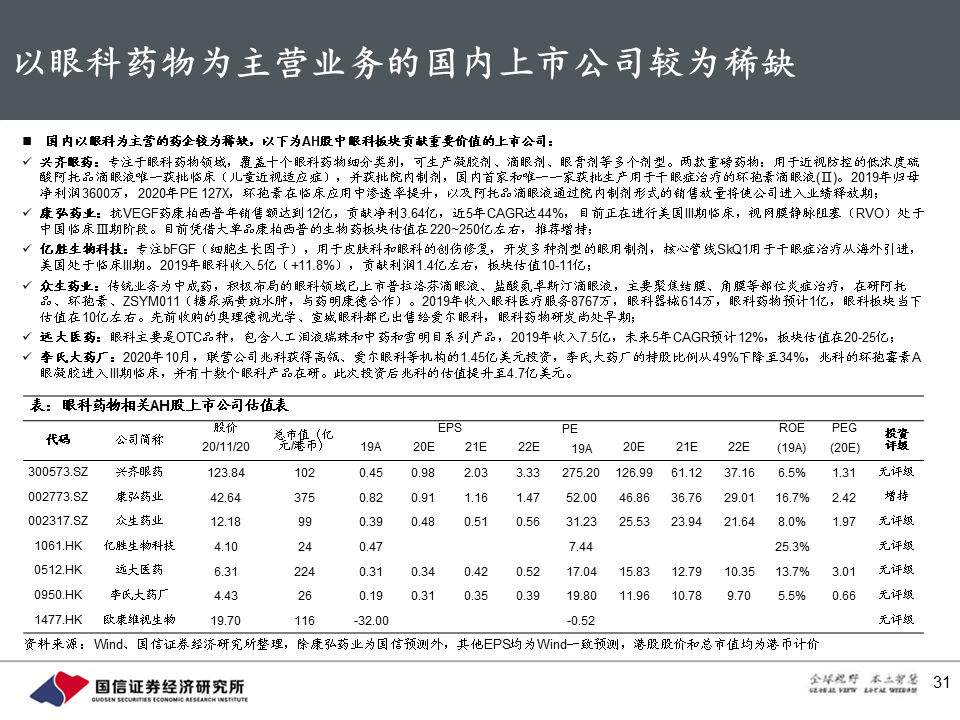

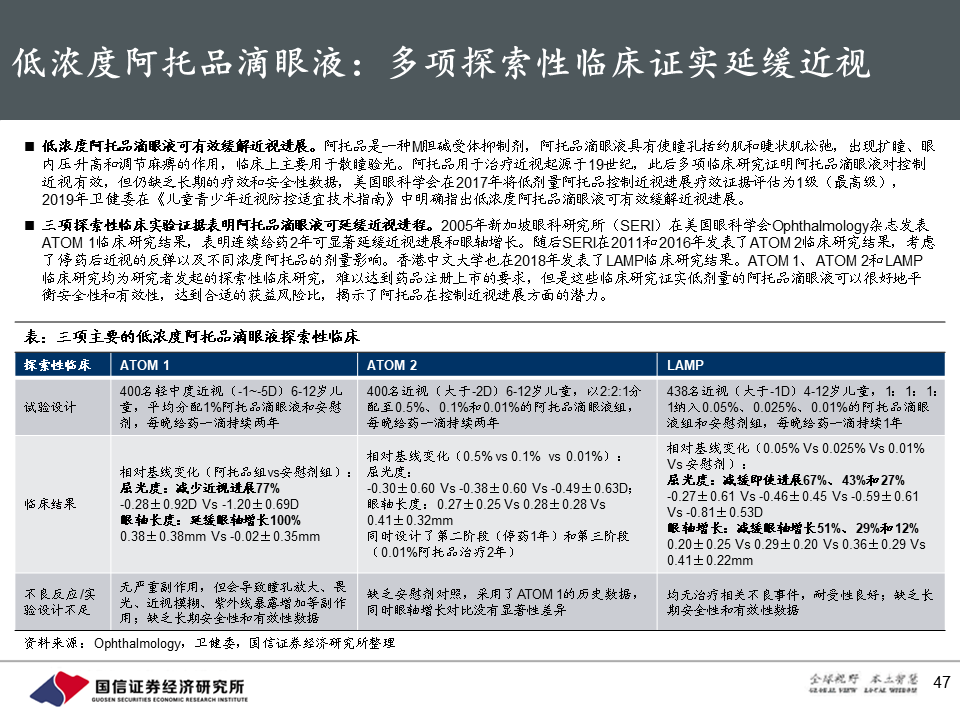

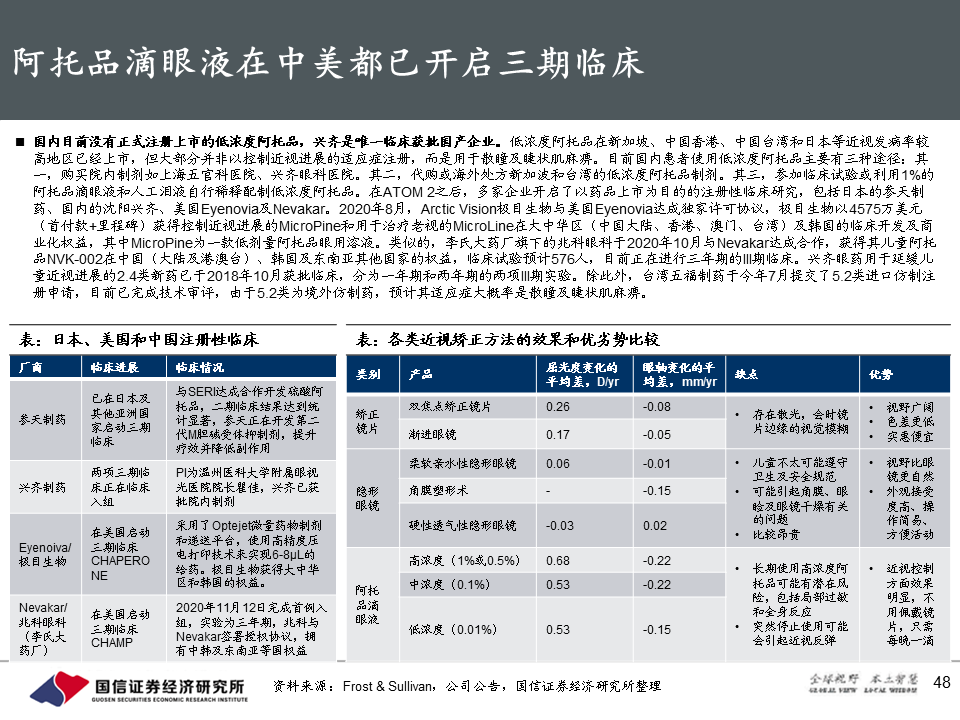

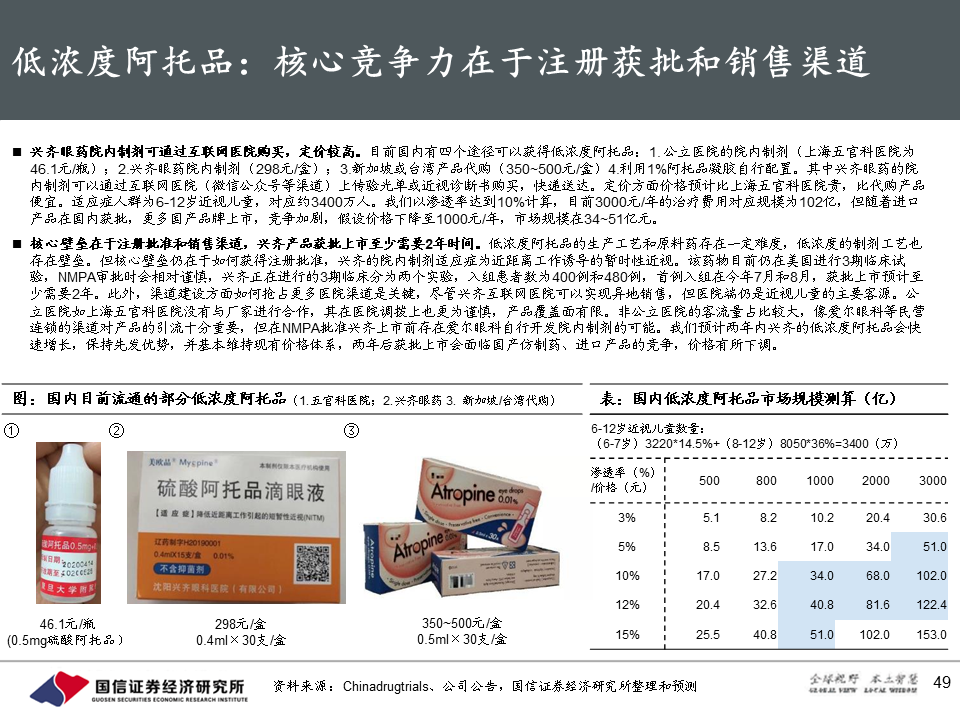

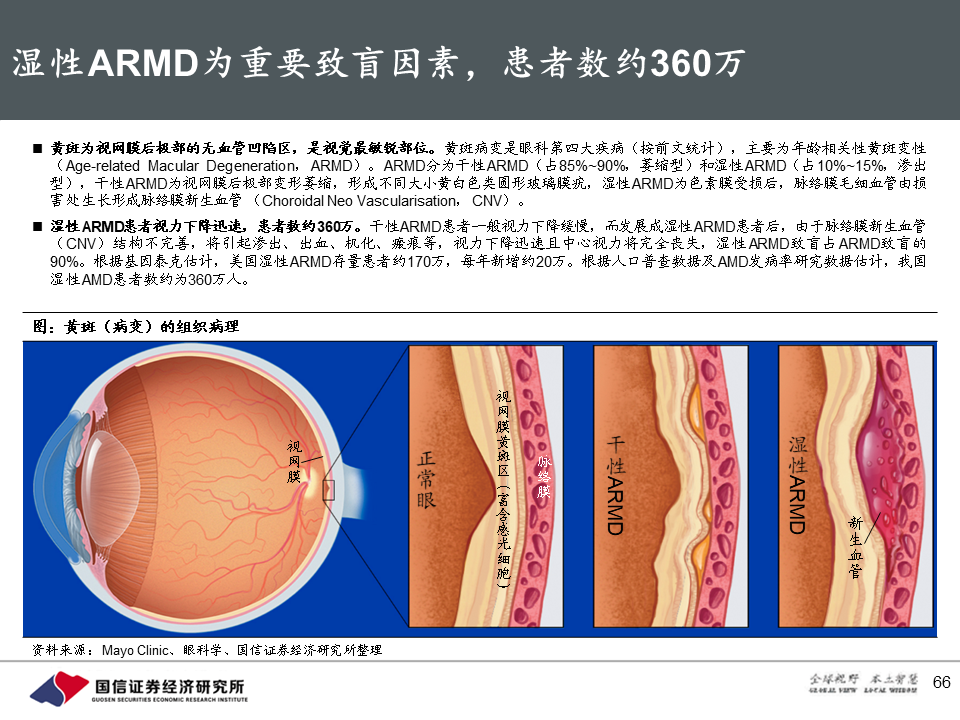

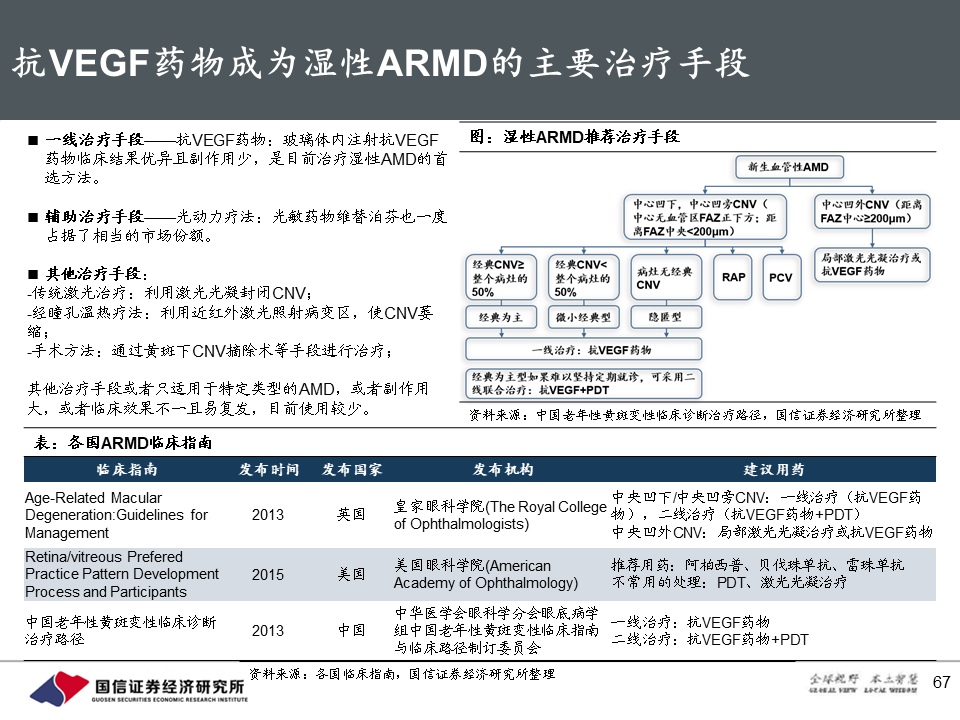

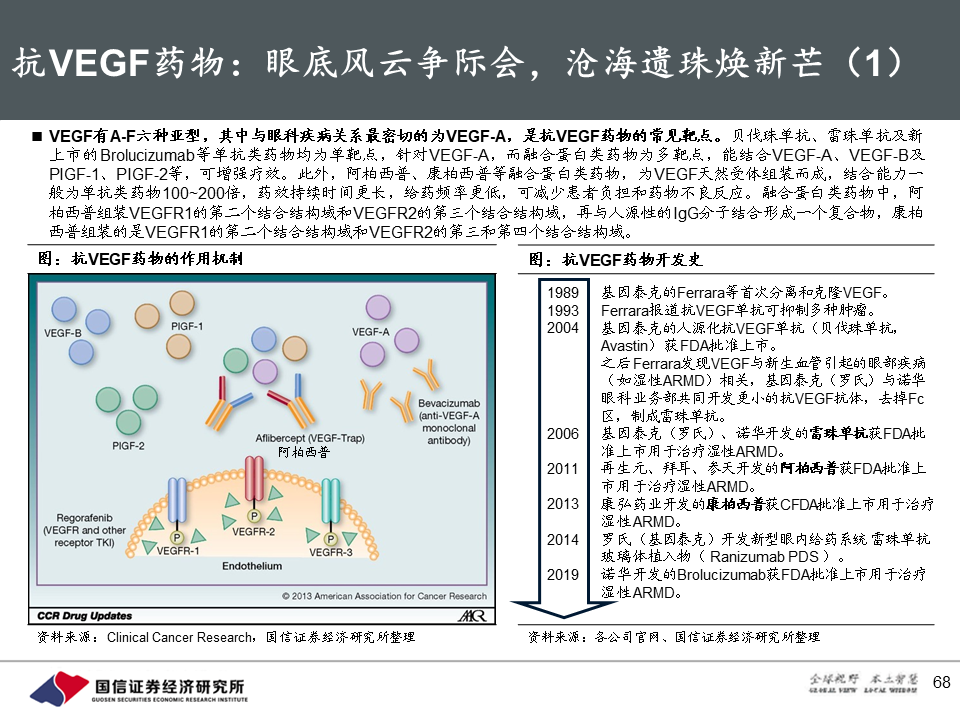

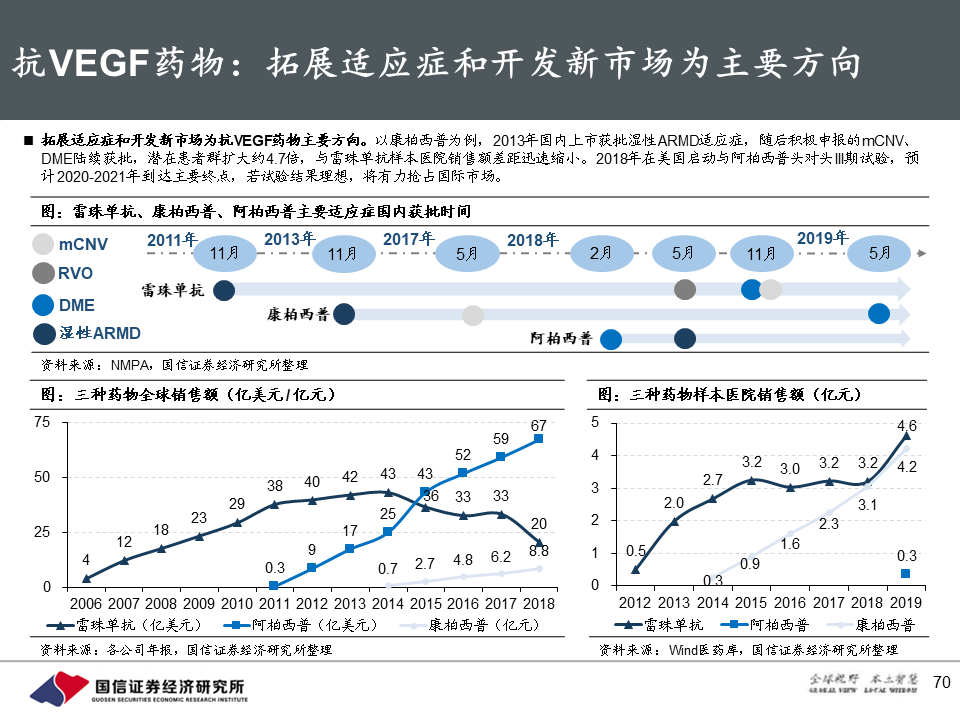

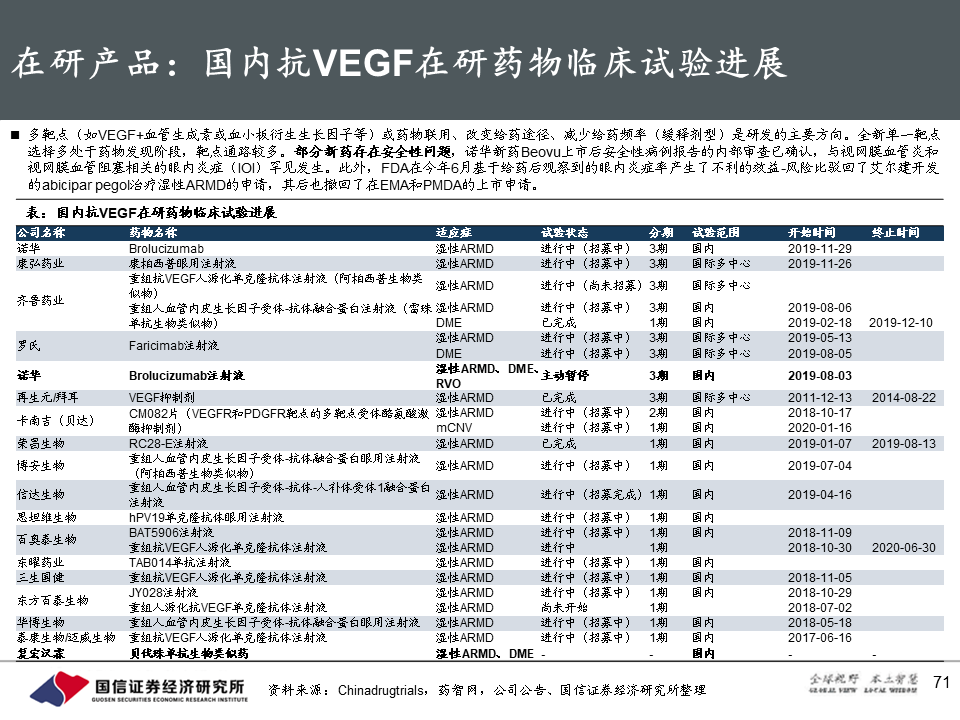

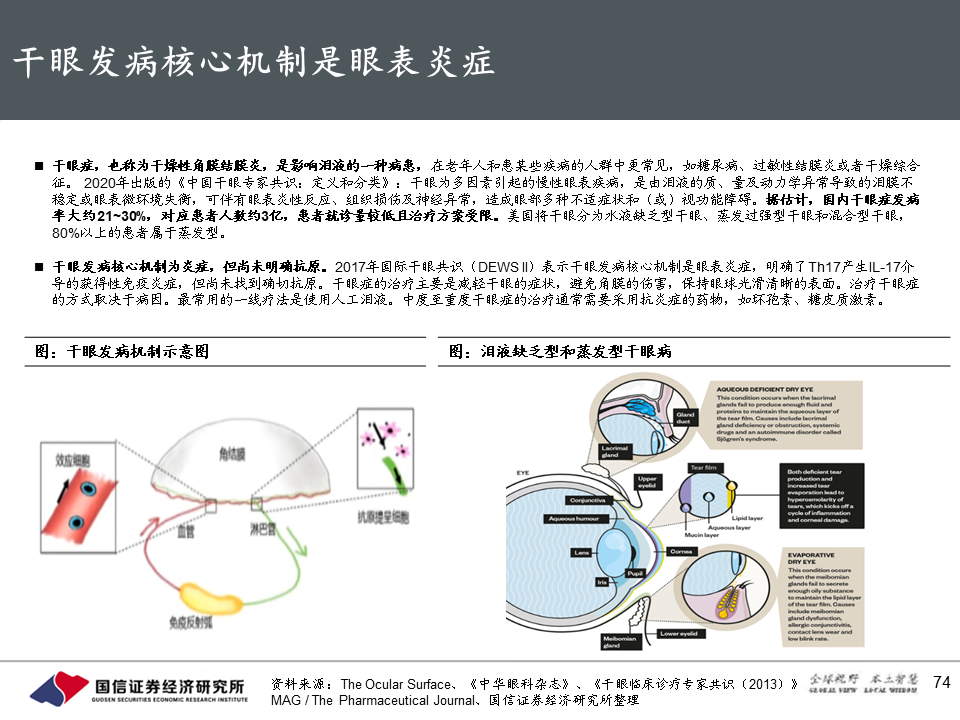

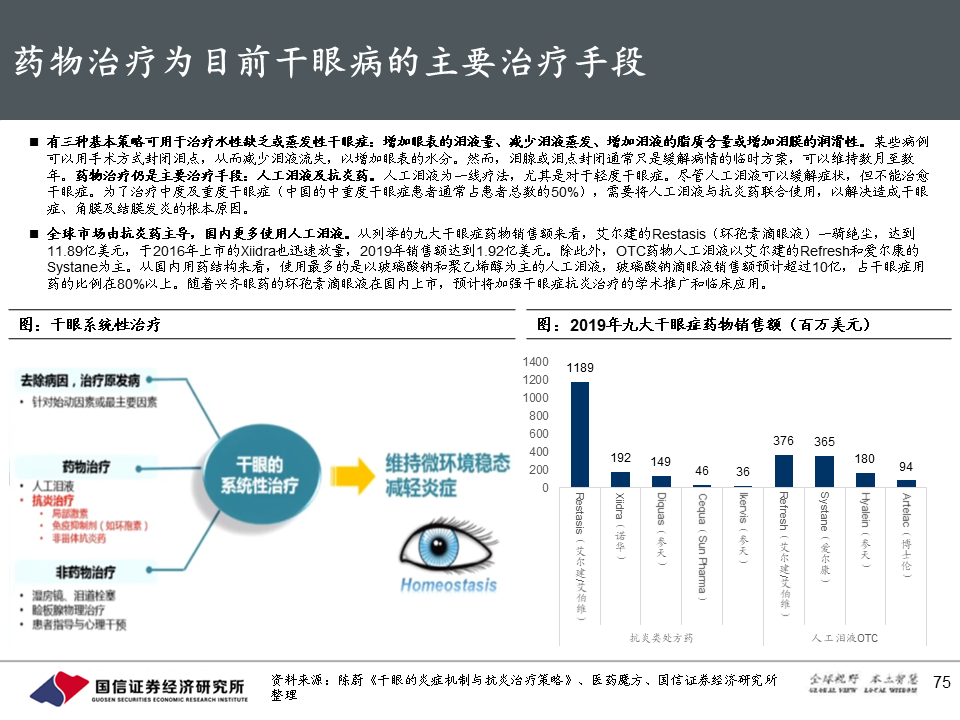

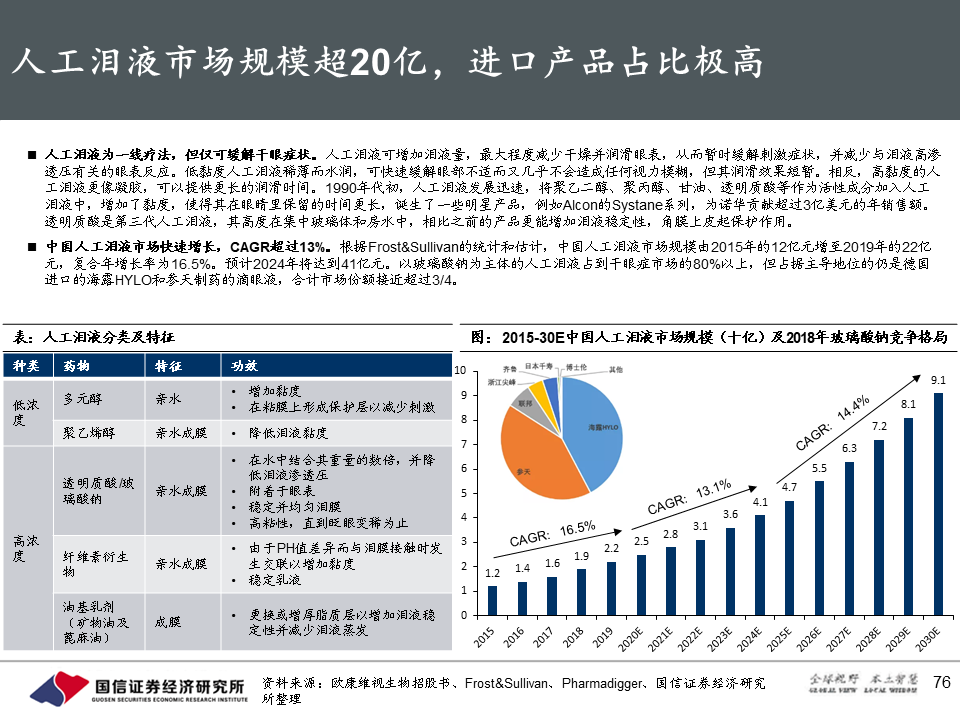

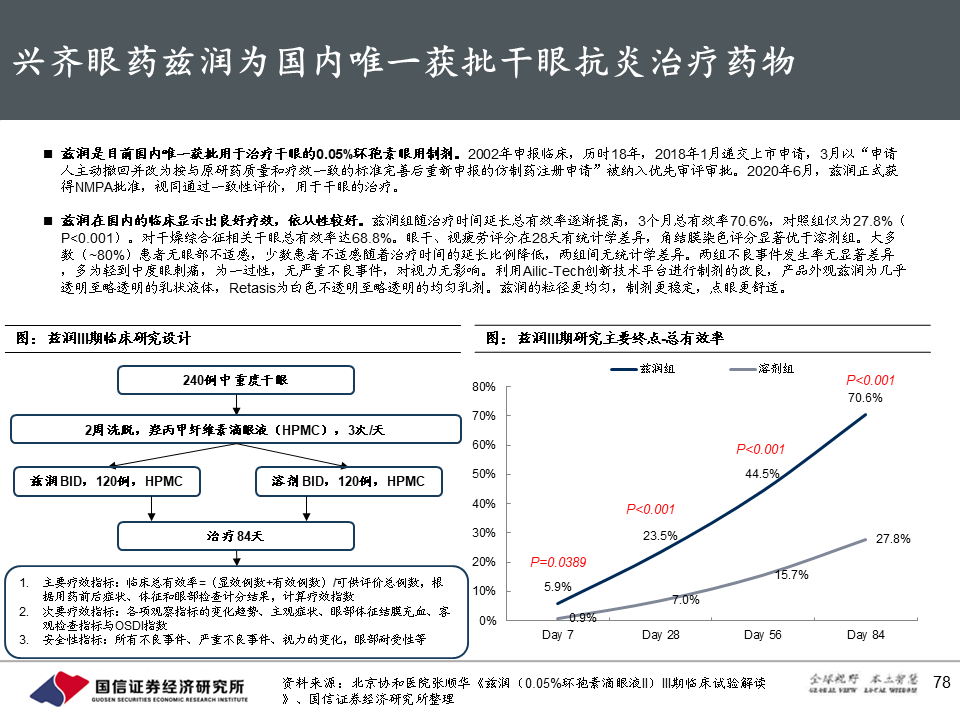

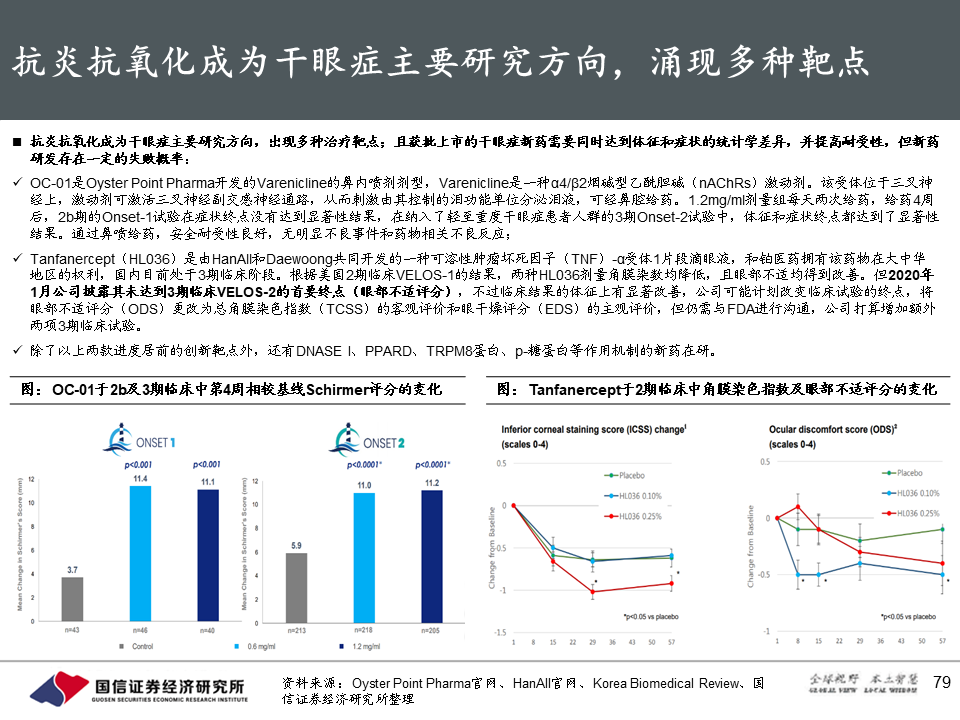

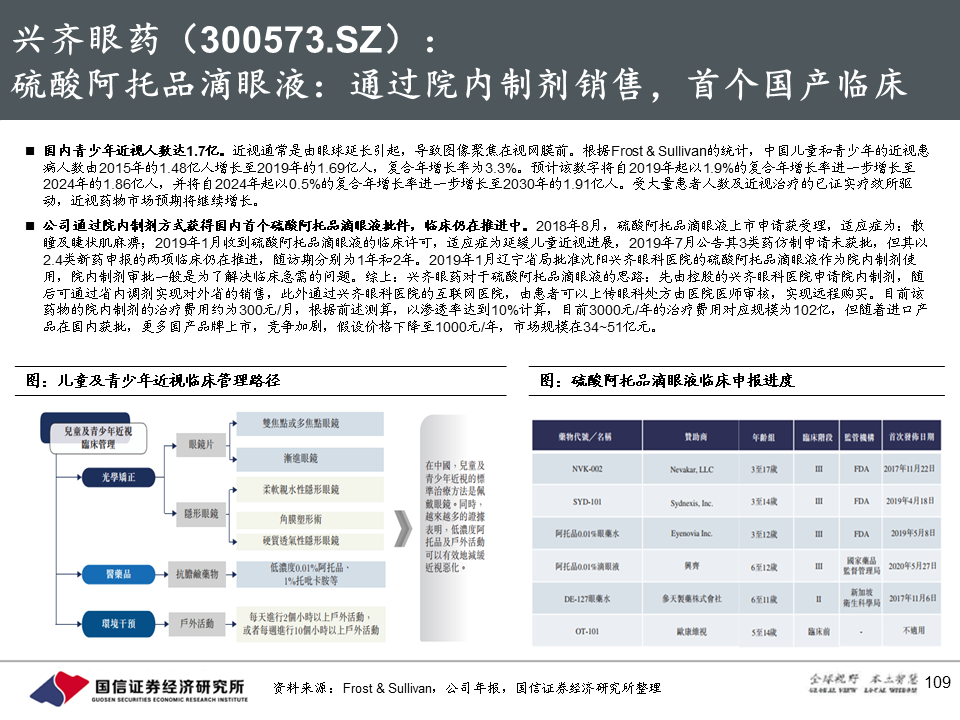

全球眼科药物市场达337亿美元,国内市场接近200亿元,CAGR高达16.0%。受限于眼科疾病病因的基础研究进展缓慢,全球眼科制药企业的药物研发工作主要集中在开发已获批药物的改良工艺或剂型,而不是发现新的靶点或作用机制。目前大型制药公司以及Biotech企业都将先进的药物递送系统作为眼科药物开发的核心,基因治疗在眼科领域的应用可能成为下一阶段的新增长点。国内当下重点眼科药物包括低浓度阿托品、抗VEGF药和环孢素滴眼液:1)多项探索性临床实验表明低浓度阿托品可延缓近视进程,国内目前没有正式上市的低浓度阿托品,均采用院内制剂或者海外代购形式获得,潜在市场规模超过30亿元;2)湿性ARMD患者数约360万,抗VEGF药物成为主要治疗手段,国产创新药康柏西普2013年在国内上市,其给药频率相较雷珠单抗存在一定优势,拓展适应症和开发新市场为未来发展主要方向;3)干眼症国内发病率在21-30%,一线疗法人工泪液市场规模超20亿,仍为进口产品主导。兴齐眼药抗炎治疗的重磅品种环孢素0.05%滴眼液今年方在国内上市,临床显示出良好疗效,依从性较好,潜在空间大。

风险提示:新术式、新产品推广不及预期,医保控费影响持续时间超预期,人工晶体集采降价超预期

投资建议:服务为首,器械唯新,药物为基

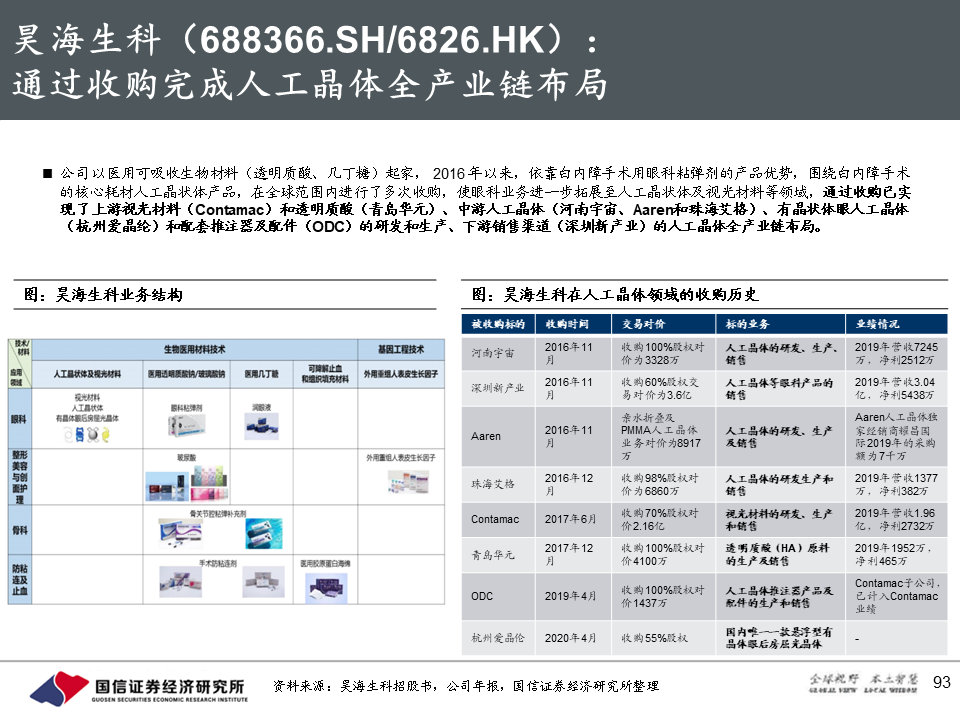

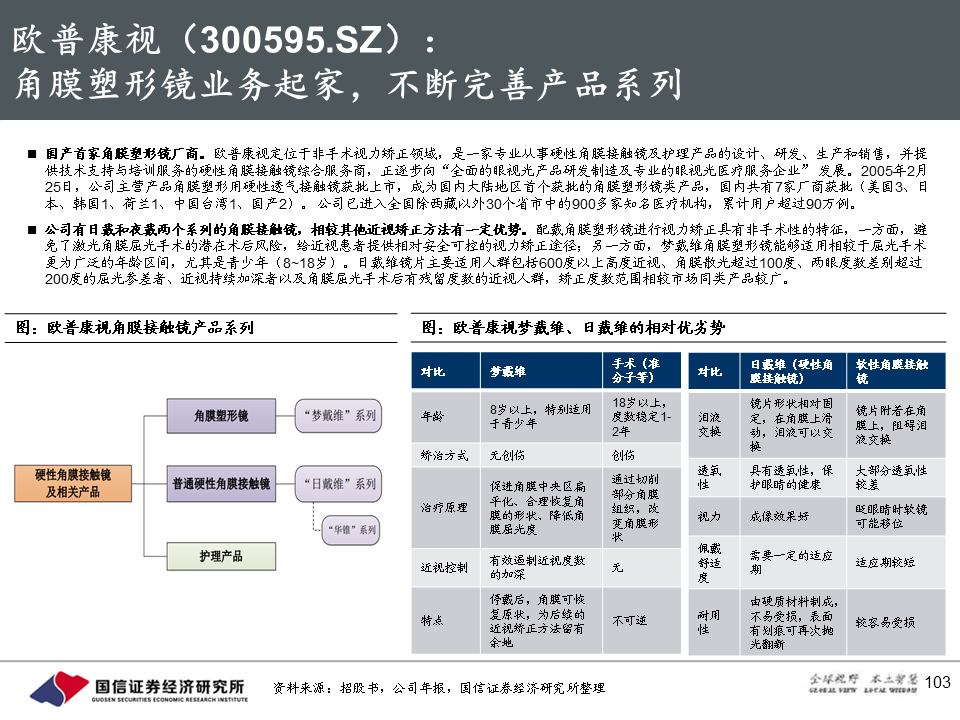

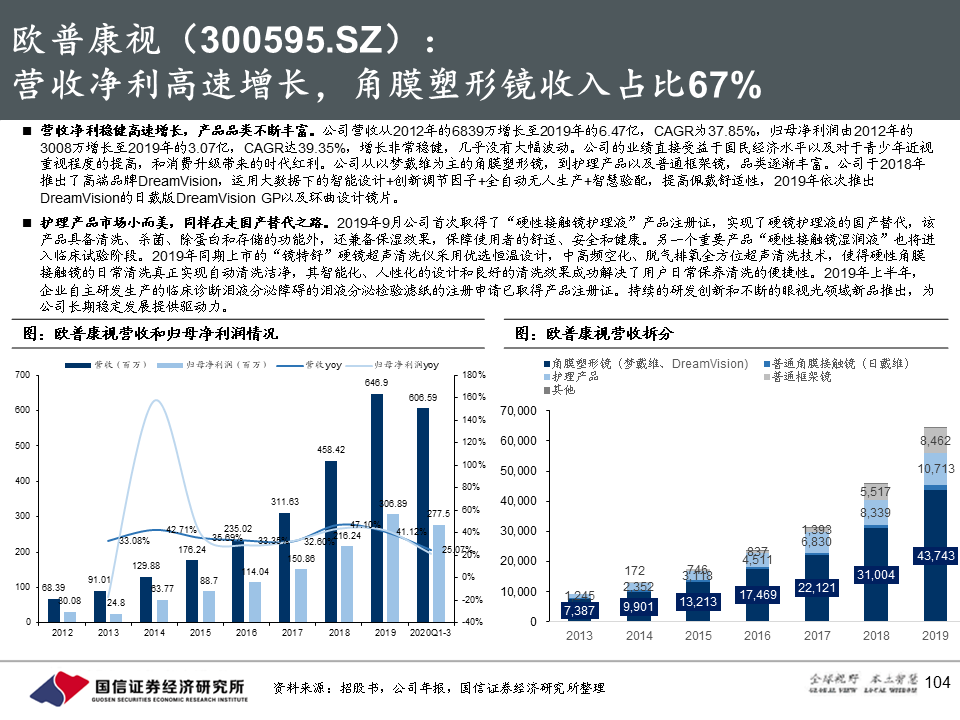

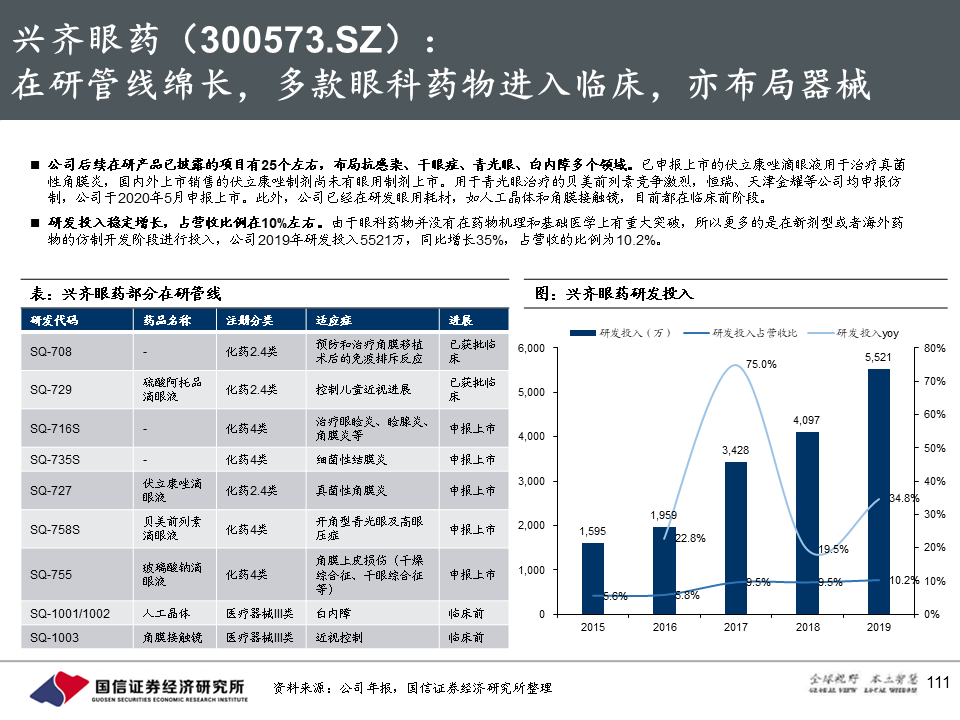

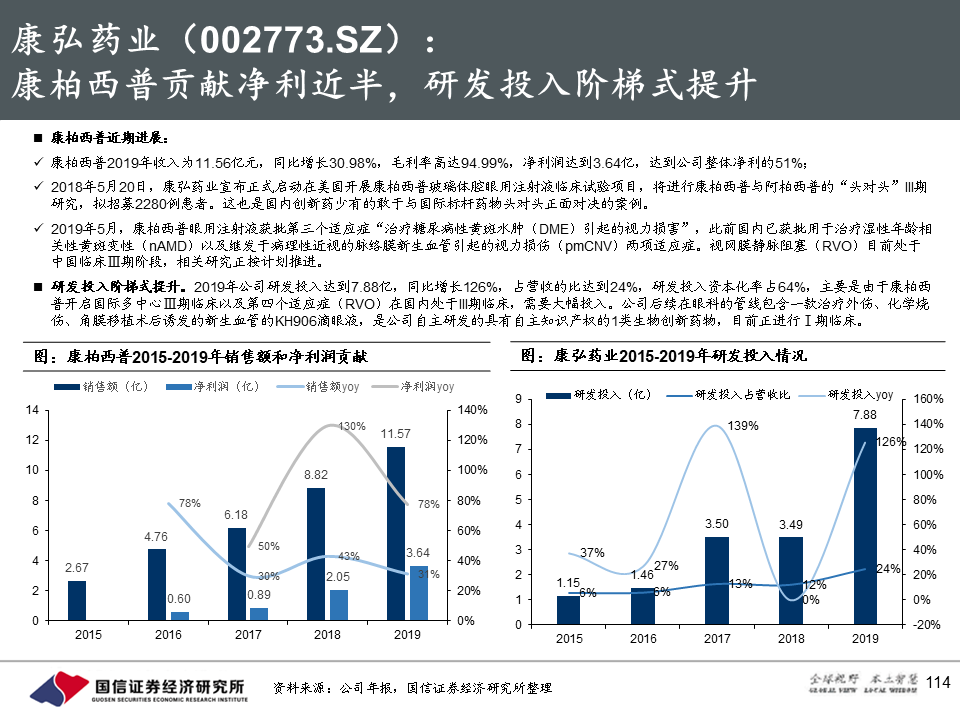

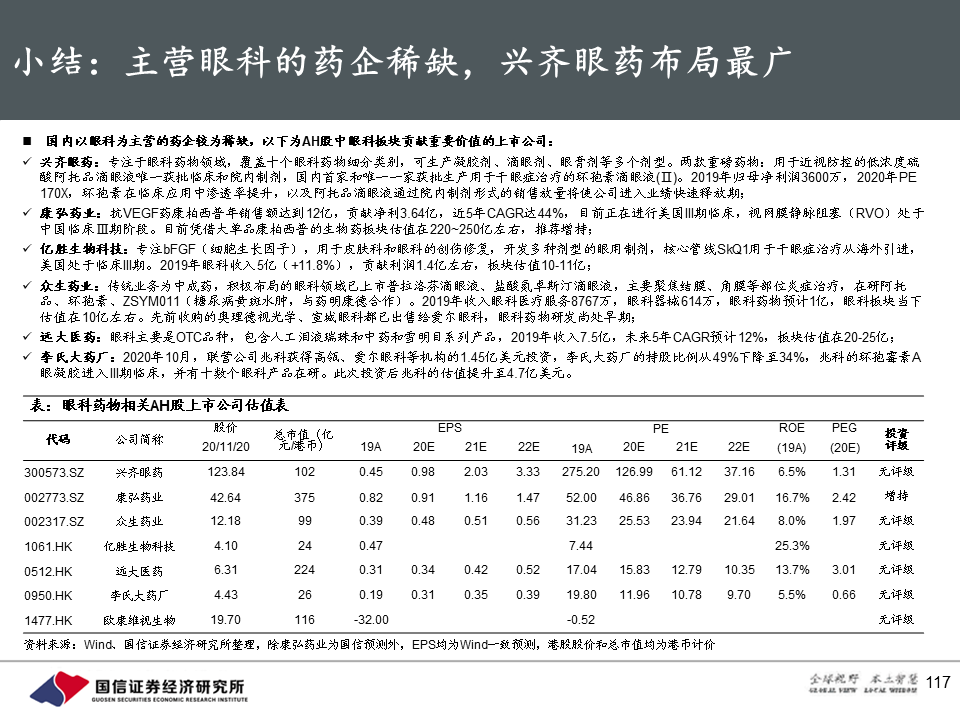

建议增持昊海生科(06826):人工晶体全产业链布局;增持爱博医疗(688050.SH):唯一同时拥有中高端人工晶体及角膜塑形镜的眼科器械厂商;增持康弘药业(002773.SZ):核心品种康柏西普适应症扩展和海外临床顺利推进为其打开更广阔空间;关注:华夏眼科(国内民营眼科连锁龙二)、欧普康视(首家国产角膜塑形镜厂商)、兴齐眼药(国内最全眼科药物布局,已获得阿托品、环孢素滴眼液等重磅品种)。

报告正文

(编辑:张金亮)