8月3日,远大医药(00512)一则“高瓴资本将成公司潜在承配人”配售协议,让其成为港股市场最亮的“那颗星”,股价当日就飙升了近22%。

谁曾想到,“出道即巅峰”也在远大医药身上完美验证。

自3日配售公告披露之后,其股价就开启阴跌模式:4日股价收跌4.75%;6日股价收跌2.52%;7日股价收跌2.94%。高瓴资本作为股市“投资明灯”,选中的股,不是行业的龙头,就是行业未来的杠把子,结果远大医药股价如此走势还真让人捉摸不透...

而更让人看不懂,猜不透的还在后头。

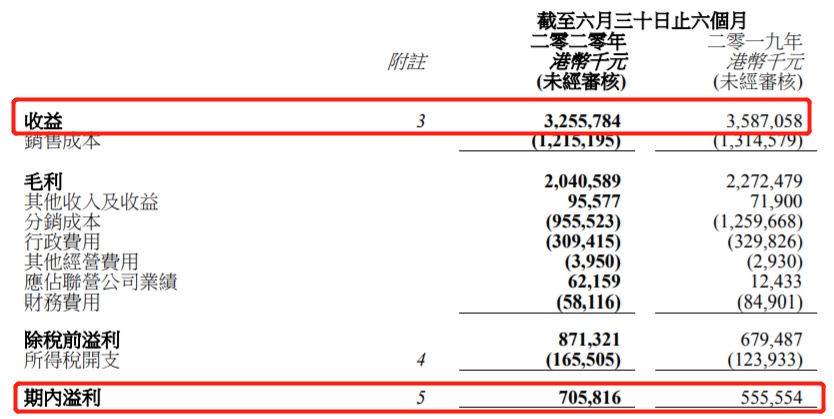

8月10日,远大医药公布2020年中期业绩,实现收入32.6亿港元,同比下降9.2%;实现归母净利润为7.19亿港元,同比增长31.4%。虽然公司总部位于武汉,受公共卫生事件影响,收入端增长有所放缓,但利润端仍维持了快速增长,从业绩有效性来看还是不错的。

稳健的中期财报并非堵不住下跌之势——但或许前期获利盘太多,12日,远大医药股价大跌7.1%;17日股价再度下行近1%;截止18日收盘,其股价不涨不跌为7.6港元,总市值为269.77亿港元。

(行情来源:智通财经)

从8月4日到18日,11个交易日累跌超15%,被高瓴资本看中的远大医药究竟怎么了?

三大核心业务增速下滑

据智通财经APP了解,截止目前,远大医药拥有10个以上销售额过亿元的药品品种。

譬如呼吸科方面,其核心产品“切诺”在2019年 单品销售破10亿人民币,是国内口服祛痰药第一品牌,另外金嗓系列也占据急慢性咽炎中成药60%的份额;眼科方面亦包括多个知名品牌,如“瑞珠”、“诺明”等单品。

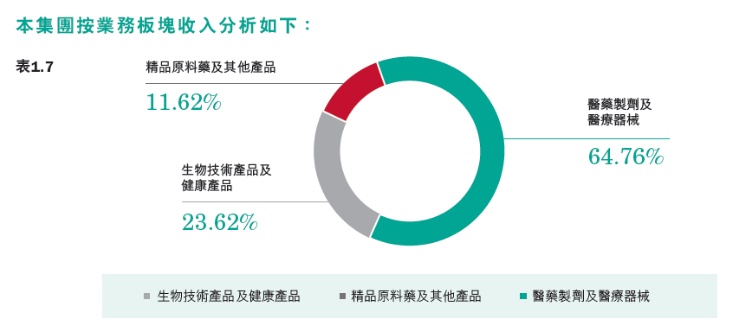

根据业务划分来看,远大业务的核心业务包括医药制剂及医疗器械(约占收入65%)、生物技术及健康产品(约占收入24%)、精品原料药及其他产品这三大板块(约占收入12%)。其中,呼吸及五官科等药物是医药制剂及医疗器械的主要产品;牛磺酸及氨基酸类等产品是生物技术及健康产品的主要产品,精品原料药及其他产品主要是指活性药物成分。

(图片来源:远大医药2019年财报)

将目光聚焦到财报上,今年上半年,这只“白马股”表现如何?

今年上半年,受公共卫生事件影响,该公司实现收入为32.6亿港元,同比下降9.2%,实现净利润为7.2亿港元,同比增长31.4%。从财报来看,在收入端增长有所放缓之际,净利润的增长主要在于其通过聚焦高毛利产品、调整销售策略、进行费用管控等手段来实现。

(数据来源:远大医药财报)

最为明显的原因就是分销费用及财政费用的减少。今年上半年,其分销成本及行政费用分别约为9.56亿港元及3.09亿港元,同期分别12.6亿港元及3.3亿港元,分别同期下降24.1%、6%。此外,财务费用也大幅下降,今年上半年为0.58亿港元,而同期为0.85亿港元,减少了约31.5%。

而按其业务结构来看,远大医药三大核心业务收入均有所下滑。

今年上半年,其医药制剂及医疗器械业务实现收入19亿元人民币,同比下降4.9%,其中眼科、呼吸及耳鼻喉、心脑血管分别实现3.5、6.9、6.7亿元人民币,同比减少11.3%、16.0%,及同比增长2.2%。生物技术板块实现收入7亿元人民币,同比下滑6.6%。其中,氨基酸实现收入2.9亿元人民币,同比增长13.0%;而精品API及化工产品实现收入3.5亿元人民币,同比跌2%。

基于上,不难看出,今年上半年三大核心业务收入的下滑是拖累总体收入下滑的主要“元凶”。

值得一提的是,2019年该公司营收增速下滑也是核心业务增速下滑的“锅”。

据了解,2019年其营收同比增长10%至59亿元,虽然营收创了历史新高,但相比较2018年25%的营收增速而言有所下滑。主要原因也是核心业务当中的眼科、呼吸及五官科的收入增速有所下降,另外两大业务板块收入增速停滞。

研发投入超9亿人民币

此外,盈利能力方面,今年上半年,远大医药销售毛利率为62.7%,基本与同期持平,销售净利率为21.06%,同比提升6.42个百分点,整体而言仍维持了较为强劲的盈利水平。

再来看资产负债表数据,2020年上半年,其短期银行及其他借贷高达16.7亿港元,同时应收账款为20港元,远高于当期的净利润水平。这一数据表示是值得注意的——说明目前其应收账款管理能力或出现了一定问题,且还有可能导致出现资金的流动性问题。

从上述财务数据来看,核心业务收入下滑、资金流动性成疑似乎也难以让投资者信服,而这或许也是造成其股价自财报披露后阴跌的原因之一。

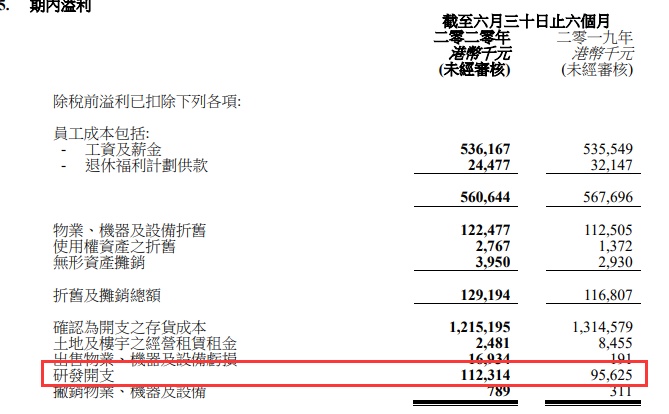

财务端外,远大医药期内的研发投入超过9亿元人民币,并储备了国际知名科学家超过30人、研发人员共超过480人团队。

从团队人数来看算是比较大型的,而在这些研发人才的带领下,远大医药累计在研项目约74个,获得医疗器械注册证1个及获批一致性评价3个(格列吡嗪片、非那雄胺片及卡托普利片获批)。

而外延并购较多,比如销售遍布全球50个国家,临床累计使用达10万剂的钇90®,预计2021年底2022年初可以在国内上市;再如独家器械RESTORE、Aperto也会在下半年加快推广等。

事实上,对于外延并购这种模式,业界也多有分歧:一是兼并能立竿见影,有产品在手,配合好的基本面,对股价有冲击力;一是靠买买买,并非真正“技术大牛”,市场给与的PE 向来不高。

这两种观点,在远大医药身上似乎都能体现。毕竟,拿“股神”巴菲特选股最为看重的三大指标——毛利率、净利率、及ROE(净资产收益率)作为参考。

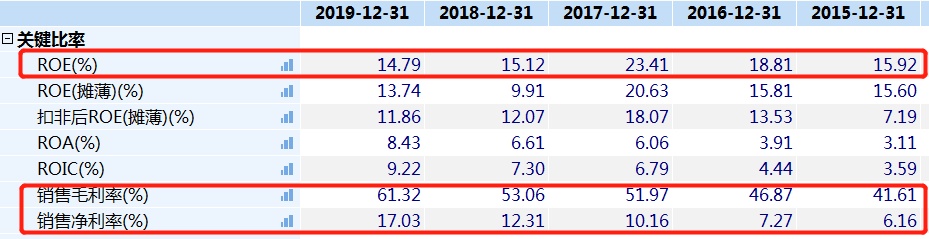

毛利率、净利率方面,远大医药销售毛利率常年一直处于增长的状态,常年维持在40%-60%这一区间,2019年毛利率甚至达到61.32%;而销售净利率亦持续攀升,2017年至2019年分别为10.16%、12.31%、17.03%,可见盈利能力的强悍。同时,ROE方面,虽然表现的比较波动,但也常年维持在14%至23%水平附近,回报率算是比较高的。

(数据来源:wind)

因此,从基本面和行业发展空间来看,远大医药算得上是一只较为优秀的医药股。

但值得玩味的是,目前其PE为20.6倍,位于估值平均值的下方,处于被低估的状态。毕竟,从2015年至今,远大医药已经在国内外收购西安碑林、九和医药、德国CardionovumGmbH、运佳黄浦、台湾东洋国际、美国OncoSecMedical、远大弘元、澳大利亚Sirtex公司、旭东海普等众多企业。从狭隘面来说,更像一个“投资公司”。

所以基于上可知,投资者的眼睛还是雪亮的,在二级市场中,没有无缘无故的上涨,也没有无缘无故的下跌。