本文来自微信公众号“国泰君安证券研究”。

卫生事件候选疫苗中期分析保护率超90%,全球卫生事件持续时间将可控。辉瑞Pfizer和BioNTech宣布针对卫生事件的候选疫苗在三期临床试验的第一次中期分析中取得成功,候选疫苗的保护率达90%以上。该保护率水平显著高于流感疫苗,卫生事件较长时间季节性反复风险有望大幅降低。若获批上市,该疫苗年内可生产5000万剂,2021年产能达13亿剂。同时,全球仍有多支候选疫苗在三期临床试验中,将在未来半年陆续公布安全性与保护率试验结果,有望更好满足全球疫苗需求。若未来一年全球可以克服产能、冷链运输等挑战,顺利大面积接种形成群体免疫屏障,且卫生事件不发生明显变异导致疫苗保护率显著下降,预计全球卫生事件或将在2022年内得到有效控制。

中国航司2022年盈利恢复的确定性提升。国际市场消化中国民航三成运力,国际停摆导致过剩运力转投国内,持续压制票价恢复。国际复苏,是航司盈利恢复的关键。海外卫生事件得到有效控制,是国际航线管制放松的前提条件,也是旅客出行意愿恢复的重要基础。高保护率疫苗的上市应用,将使中国航司2022年盈利恢复的确定性提升。

疫苗应用仍需时间,短期基本面预期仍应谨慎。候选疫苗保护率大幅高于FDA最低50%的要求,有望年底获批紧急上市应用。受产能制约,初期大概率优先供应特定人群,2021下半年有望大规模应用。这意味着,2021上半年国际市场恢复仍将极为有限。新航季航司提升机队周转意愿较强,国内客班计划量同比增长近20%。预计航司将继续低价刺激引流因私客源,“有量无价”特征持续。

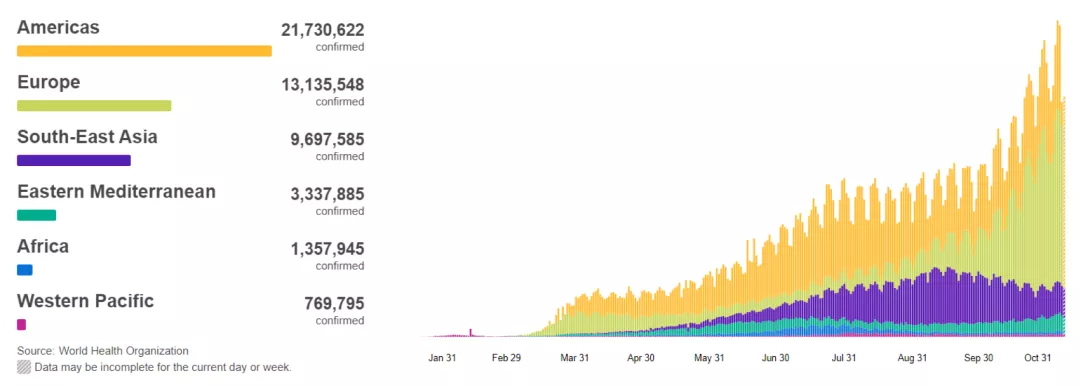

图:全球卫生事件蔓延反复,疫苗大规模应用仍需时间

数据来源:WHO

航空股估值修复开启。我们10月报告提示航空股筹码分散,且市场预期已下修,股价下行风险相对有限,建议逆向布局航空反弹机会。当下,我们仍然建议积极把握航空股布局良机。我们对中国民航业前景乐观,优质时刻盈利能力长期上行,卫生事件并未改变中国上市航司长期价值。高保护率疫苗陆续上市,将催化市场对国际市场复苏预期与航司盈利恢复预期,进而催化航空股估值修复。维持中国国航(00753)A/H、吉祥航空、春秋航空、东航(00670)、南航(01055)“增持”评级。

风险提示。卫生事件大范围反复、疫苗安全性、融资摊薄、经济下行、油价汇率、安全事故等。

(编辑:张金亮)