本文来自微信公众号“杨鑫交运观点”,文中观点不代表智通财经观点。

事件

BioNTech&Pfizer公布了其研发的候选疫苗BNT162b2的III期临床中期分析数据,该疫苗的保护效力达到90%以上。我们认为,本次疫苗III期取得研发取得重要进展,强化了有效疫苗即将在全球逐步落地的预期,航空、机场板块股价有望催化上行。我们认为,航空板块:国际线占比高的国有航司相较于民营航司更为受益,首推国际线占比较高的中国国航(00753,H股优于A股),春秋、吉祥也有望受益;机场板块:免税业务占比高的大型国际枢纽机场均有望受益,考虑首都机场当前估值更低,首都机场(00694,H股)受益程度大于上海机场。

评论

航空、机场板块是受到本次卫生事件影响最严重的板块之一,未来疫苗研发成功或有望带来航空、机场板块盈利和估值的双重修复。

股价表现上,航空和机场仍然跑输大盘。2020年1月1日至11月9日收盘,三大航A股股价回调16-26%,跑输同期上证综指31个百分点;三大航H股股价回调12-33%,跑输同期恒生指数15个百分点,仍然大幅跑输大盘;上海机场、首都机场股价回调9.9%、30%,分别跑输同期上证综指、恒生指数21、22个百分点。

基本面上,后续如果有效疫苗全球逐步落地,国际线供需亦有望逐步回暖,进一步改善航司和机场业绩。航司:虽然9月国内线供需已经恢复至接近去年同期水平,但由于海外卫生事件,国际线边际改善有限,国航、东航、春秋、吉祥9月国际线载客人次分别同比下降97%、98%、99%、96%。考虑2019年国航、东航国际线运力占比分别约40%、35%,我们认为,后续国际线需求逐步恢复,或有望带动飞机利用率进一步提升,且部分国内线运力有望回到国际线市场,缓解国内市场供需压力。机场:上海机场、首都机场9月国际旅客量分别同比下降97%、99%。考虑与国际线息息相关的免税业务利润占上海机场、首都机场净利润比例超过70%(2019年数据),我们认为未来国际线供需逐步回暖,上海机场、首都机场等大型国际枢纽机场均有望受益。

当前估值处于低位,中性假设下,我们估计国航、东航2年70-90%收益可期。中性假设下,即疫苗虽然成功研发,但未出现报复性出行,我们预计2年时间国际线需求有望恢复到2019年水平。如果届时布油均价维持在50美元/桶附近(相较于2019年均价下行13.5美元/桶,较当前油价上涨7美元/桶),则国航、东航2022年利润有望较2019年扣汇利润增加50亿元净利润,即约125亿元、90亿元净利润。我们尚未考虑公司内在增长和可能出现的正向供需差(1个点客座率或票价对应增厚国航、东航净利润7.5-9.5亿元)。根据我们的测算,当前国航A股、H股对应2022年8.4倍、5.3倍P/E,东航A股、H股对应2022年8.7倍、5.2倍P/E,如果A股恢复至15倍P/E,H股恢复至10倍P/E,则对应国航A股、H股两年79%、87%的绝对收益,东航A股、H股两年72%、94%的绝对收益。

估值与建议

维持所有覆盖航空、机场公司盈利预测、目标价和评级不变。

风险

疫苗效果不及预期;油价大幅上涨;人民币兑美元大幅贬值;运力大幅增长。

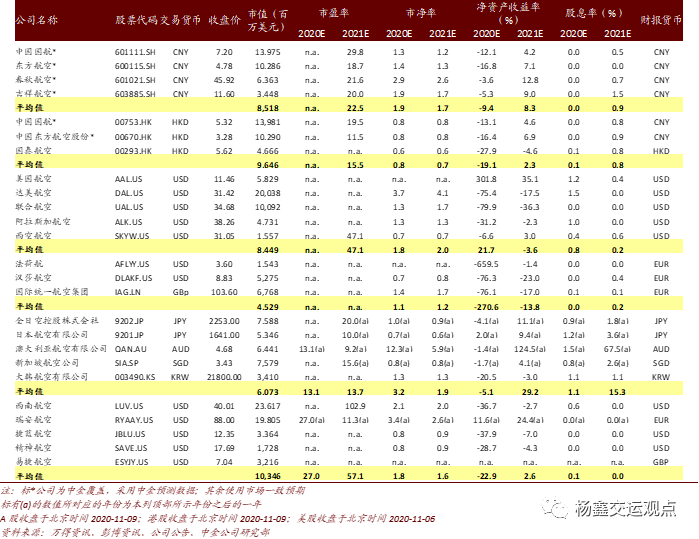

图表1:航空可比公司估值表

图表2:机场可比公司估值表

(编辑:李国坚)