本文转自微信公号“中金点睛”,作者:王汉锋、刘刚

在2020年H股市场因公共卫生事件而遭遇历史性扰动、仍然明显跑输全球其它市场后,展望2021年我们持续看好H股市场,预计明年市场收益率有望达到两位数。在更为强劲的盈利表现、较低的估值水平和有利的流动性三大因素共同支撑下,我们预计到2021年底恒生国企指数和MSCI中国指数分别攀升至11800点和120点,与目前相比分别存在约12.4%和10%的上涨空间。

当前复苏深化交易仍占主导,新老配置偏均衡,但全年来看,新经济仍是制胜的关键。

2021年展望:复苏深化扩散vs. 政策回归正常化;长期结构性趋势强化

2020年公共卫生事件冲击下H股一度剧烈动荡,并明显跑输全球主要市场。展望2021年,我们看好海外中资股市场表现,预计有望实现两位数的收益。在强劲的盈利增长、较低的估值水平和依然有利的流动性环境共同支撑下,我们预计恒生国企指数和MSCI中国指数在2021年分别攀升至11800点和120点,隐含~12.4%和10%的上涨空间。具体来看:

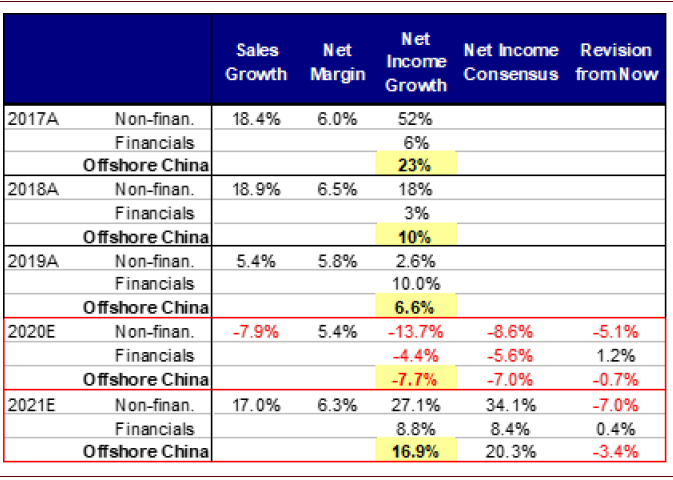

经济复苏深化有望支撑企业实现达到两位数的盈利增长。中国经济复苏的步伐和力度持续领先全球其它主要经济体,使其得以在全球贸易中份额不断上升,以满足在其他地方无法得到满足的需求。与此同时,国内经济增长动力正在逐渐从年初的基建和房地产领域扩散至消费和制造业领域。这一背景下,结合中金宏观组对2021年中国GDP有望实现9%增长的预期,我们预计2021年海外中资股净利润增速有望达到17%,明显好于2020年的-7.7%,其中金融行业和非金融行业盈利增速预计分别为8.8%和27.1%。

与此同时,政策可能回归正常化,但市场流动性环境有望维持良好。我们认为国内政策将从危机时的极端水平逐步回归正常化,甚至可能带来信贷被动收紧的局面。但是,在更多海外资金流入以及内地居民资产配置需求上升吸引更多港股通资金流入的推动下,我们预计香港市场的流动性仍然有望保持利好。

较低的估值水平隐含更多上行空间,并有望跑赢其他市场。A/H溢价处于历史高位、同时港股市场特别是老经济板块估值处于历史低点,这可能意味着与A股相比,H股或许将提供更好的投资机会。

长期角度来看,我们认为香港作为投资中国新经济桥头堡的地位将日益巩固,这不仅会提升香港市场对长线投资者的吸引力,港股市场这一结构性变化也契合十四五规划中国经济转型长期趋势,即新经济、数字化转型、消费升至与制造业升级、以及绿色发展等等。

投资建议:短期均衡配置阶段性机会;长期新经济仍是制胜关键

随着中国经济复苏的深化和扩散,我们建议投资者在一定阶段可以考虑新老经济之间适当的均衡配置。同时考虑到估值水平,尤其是老经济板块估值较低而且海外资金有望继续回流,我们认为H股可能跑赢A股。不过,随着下半年在政策正常化更为明确走向“紧信用”后,我们相信新经济板块有望重拾动能,因此仍是全年维度制胜的关键。

具体而言,我们建议超配信息技术、汽车、耐用消费品、资本品、券商和保险板块,但低配能源、交通运输和电信板块。另外,我们建议标配原材料、房地产、银行、传媒、零售、日常消费和医疗保健板块。

在报告中文中,我们对海外中资股策略首选组合进行了更新,同时整理出了五大投资组合,即复苏深化、否极泰来、新“中国制造”、消费升级和绿色发展,供投资者参考。主题机会方面,我们建议投资者关注中概股回归和港股新经济占比上升、互联互通扩容等进一步改革措施、以及人民币升值的潜在影响。

图表:我们预计国企指数(HSCEI)将在2021年达到11800,MSCI China将在2021年达到120,分别较当前水平高出12.4%和10%

资料来源:Factset, 彭博资讯, 中金公司研究部

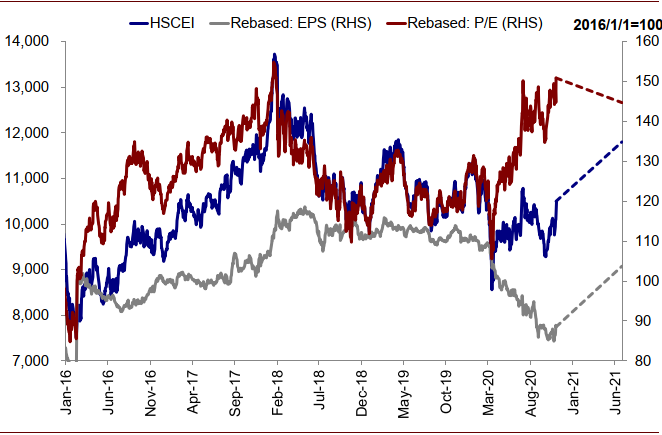

图表:在2020年1季度经历了两次暴跌之后,MSCI China大幅反弹,而恒生指数(HSI)和国企指数(HSCEI)缺乏动力

资料来源:Factset, 彭博资讯, 中金公司研究部

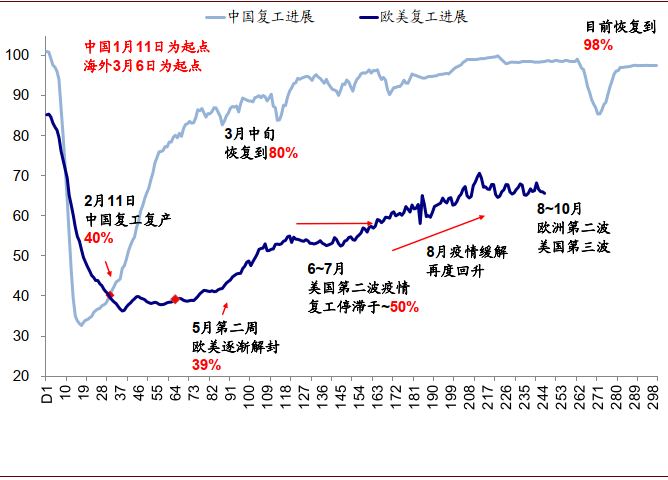

图表:中国的复工进度已达到98%,遥遥领先于欧洲和美国

资料来源:万得资讯, Clarkson, Google map, TSA, OpenTable, 中金公司研究部

图表:我们预计2021年中国境外整体收入将实现16.9%的增长

资料来源:Factset, 彭博资讯, 中金公司研究部

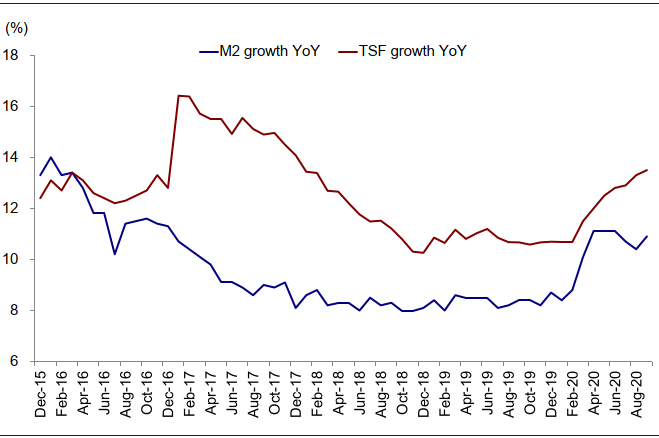

图表:M2和社融增长明显反弹

资料来源:万得资讯,中金公司研究部

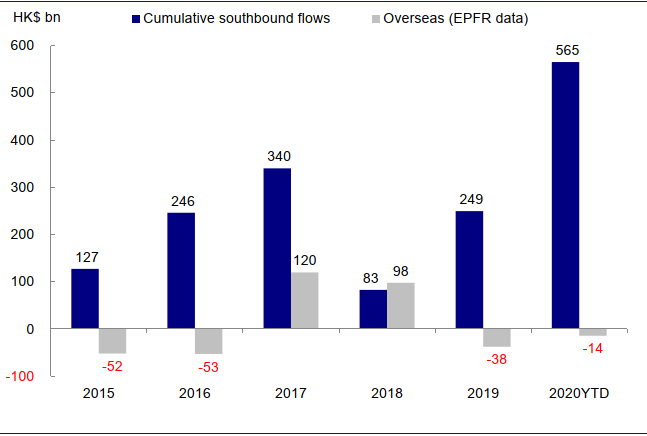

图表:相比于流入趋势不明显的境外资金,今年流入港股的南向资金创历史记录

资料来源:EPFR, 万得资讯, 中金公司研究部

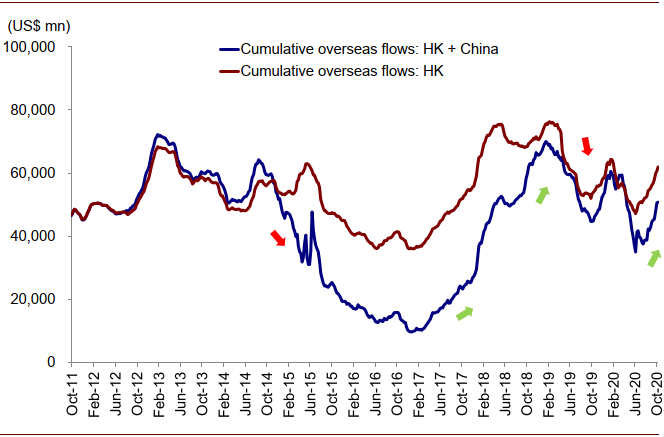

图表:累计流入海外中资股的海外资金

资料来源:EPFR, 万得资讯, 中金公司研究部

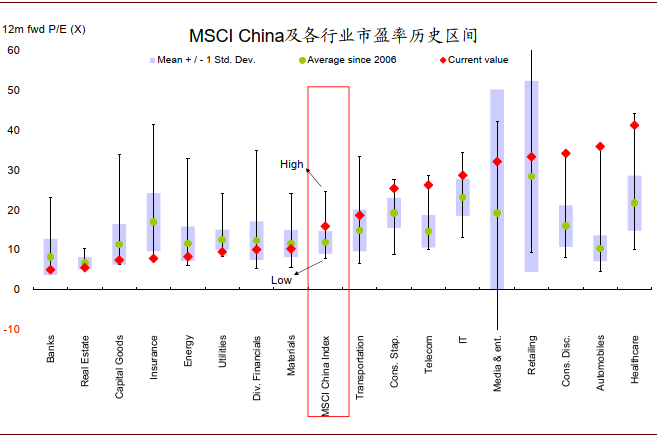

图表:MSCI China目前市盈率达到16年历史区间高位,同时行业估值出现极端分化

资料来源:Factset, 彭博资讯, 中金公司研究部

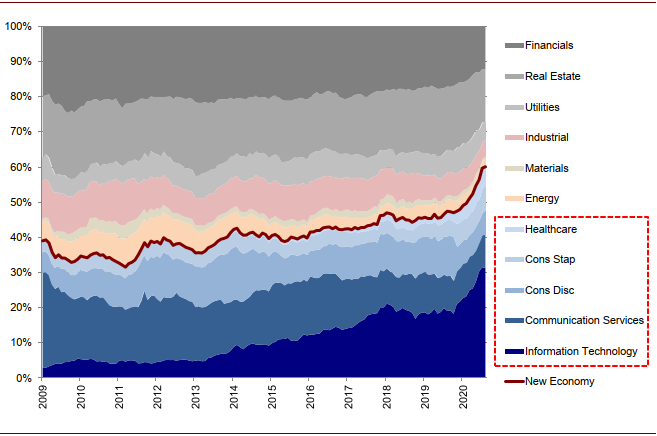

图表:中资股中新经济板块市值规模已达60%

资料来源:Datastream,中金公司研究部

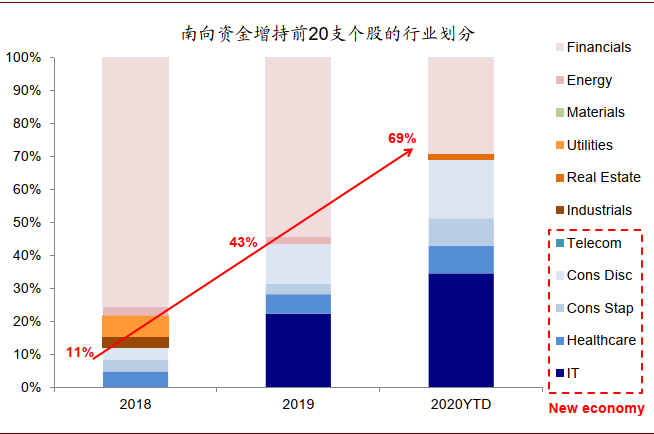

图表:南下资金偏好新经济板块

资料来源:EPFR, 万得资讯, 中金公司研究部

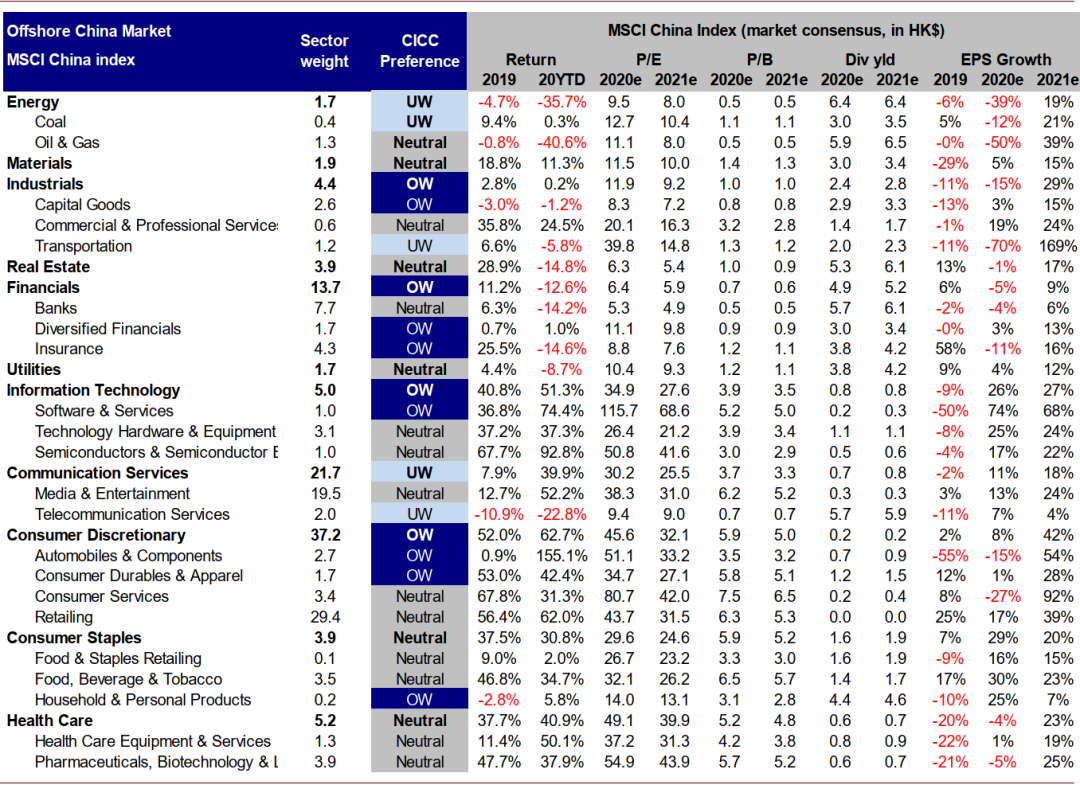

图表:2021年板块比较与配置建议