本文来源于“中金策略”微信公众号,作者王汉锋、李求索、何璐。

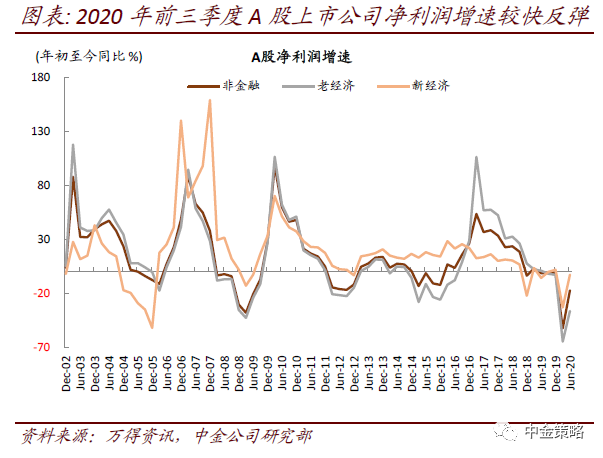

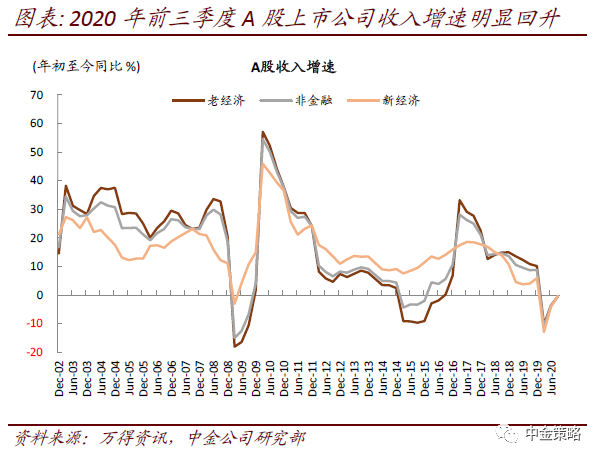

A股上市公司2020年三季报业绩已经基本披露完毕。全部A股/金融/非金融净利润第三季度增长17%/3%/30%(对比:2Q20增速-12%/-23%/1%),前三季度净利润分别增长-6%/-7%/-5%。行业方面重点关注业绩向好的三条主线:一是受益于经济向上修复、国内复工复产深化、国际商品价格反弹的中上游周期性行业业绩增速显著好转;二是产业景气度继续向好或有所抬升的新经济领域;三是部分泛消费行业业绩向好或继续维持稳健增长。非金融三季度利润率继续企稳回升,杠杆率中值持平略降,企业现金流仍在改善,库存水平仍在低位,资本开支增速继续抬升。往未来看,我们预计四季度A股盈利仍有望继续改善,明年增速或实现双位数以上增长。

三季报业绩快览:业绩明显改善,整体盈利增速重回正增长

A股上市公司2020年三季报业绩已经基本披露完毕。我们快评如下:

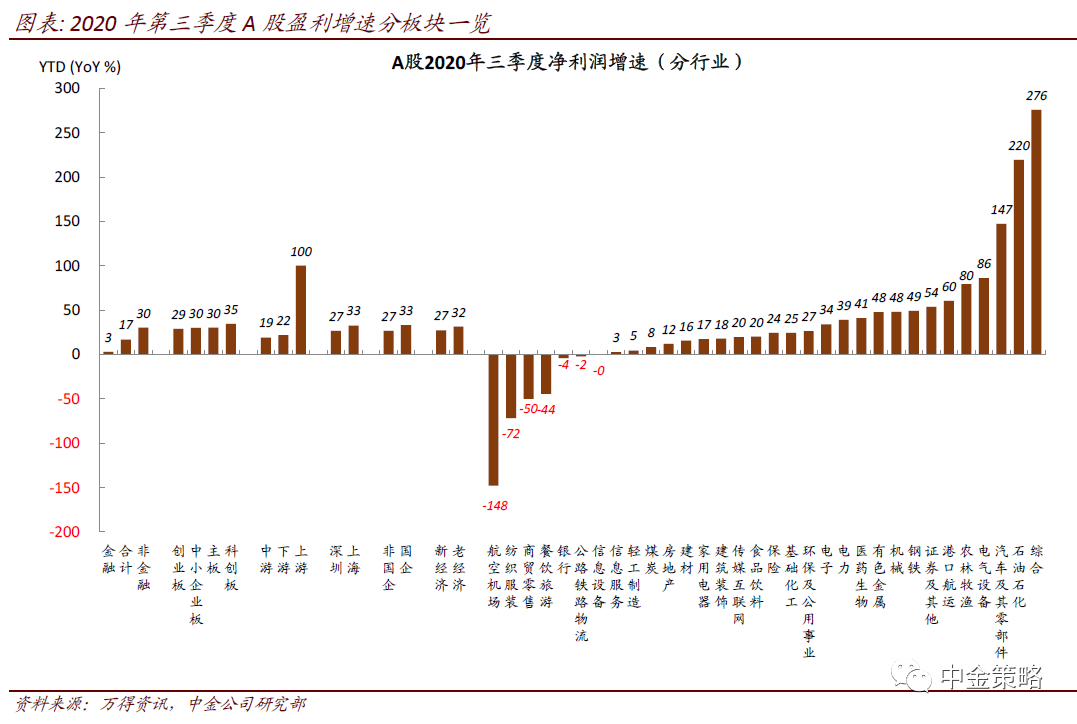

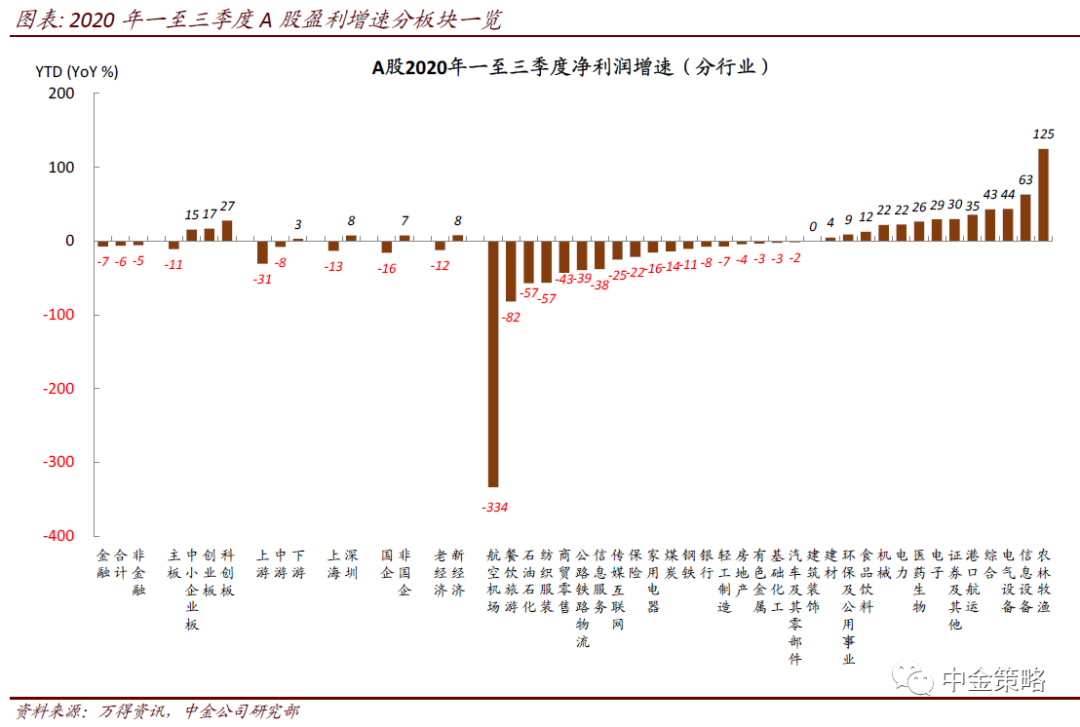

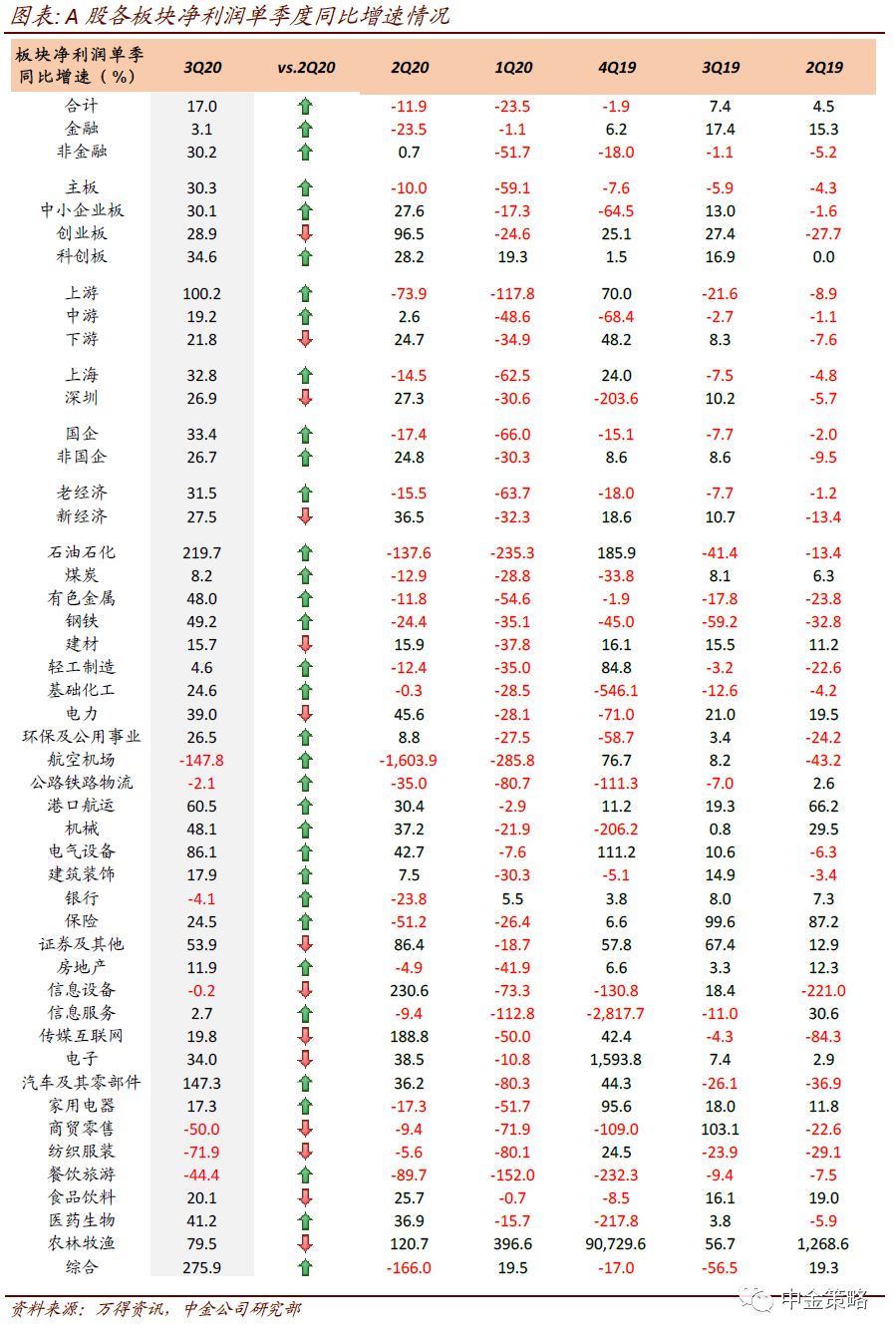

1)A股上市公司第三季度盈利同比增速转正。全部A股/金融/非金融净利润第三季度增长17%/3%/30%(对比:2Q20增速-12%/-23%/1%),前三季度净利润分别增长-6%/-7%/-5%。

分板块来看,主板非金融公司单季业绩同比重回正增长,主板非金融/中小板/创业板/科创板第三季度分别增长30%/30%/29%/35%(对比:2Q20增速-10%/28%/96%/28%),前三季度分别增长-11%/15%/17%/27%。

结构上,上游行业第三季度业绩由负转正,中游行业增速相较二季度进一步加快,下游板块单季度增速相较二季度持平略缓,上游/中游/下游第三季度增长100%/19%/22%(对比:2Q20增速-74%/3%/25%),前三季度净利润分别增长-31%/-8%/3%。

行业方面重点关注业绩向好的三条主线:

一是受益于经济向上修复、国内复工复产深化、国际商品价格反弹的中上游周期性行业业绩增速显著好转,如石油石化、煤炭、有色、钢铁、化工等三季度业绩增速均由二季度的负增长转正;

二是产业景气度继续向好或有所抬升的新经济领域,如汽车、与新能源产业链相关的电气设备、部分消费电子龙头等;

三是部分泛消费行业业绩向好或继续维持稳健增长,如家电、食品饮料、医药等。

另外,航空机场、公路铁路物流、餐饮旅游、传媒受国内外疫情影响三季度增速仍为负增长、但是相比二季度下滑幅度已明显收敛;银行三季度整体业绩仍为小幅负增长,但相比二季度也有明显好转。

三季度业绩增速相比二季度趋弱的行业主要包括通信、商贸零售、纺织服装、农业等。

2)利润率继续企稳回升。国内复工复产继续深化、产能更快修复、CPI下行PPI回升背景下企业利润率仍继续抬升,非金融单季净利润率已升至6.3%,创下阶段性新高。上中下游行业净利润率都在继续好转。上游的石油石化以及下游的餐饮旅游板块,净利润率已经在三季度由负转正。

3)非金融企业杠杆率中值持平略降,企业现金流仍在改善。三季度政策边际向正常化回归背景下,A股非金融企业三季度末资产负债率的中位数由上半年的40.3%微降至40.1%,并未继续抬升。分行业看,纺织服装、港口航运、有色、传媒互联网的资产负债率相较上半年较快下降。经营性净现金流单季增速152%,相较二季度的129%增速进一步提升。前三季度的现金收入比由上半年的3.1%继续上升至5.7%。

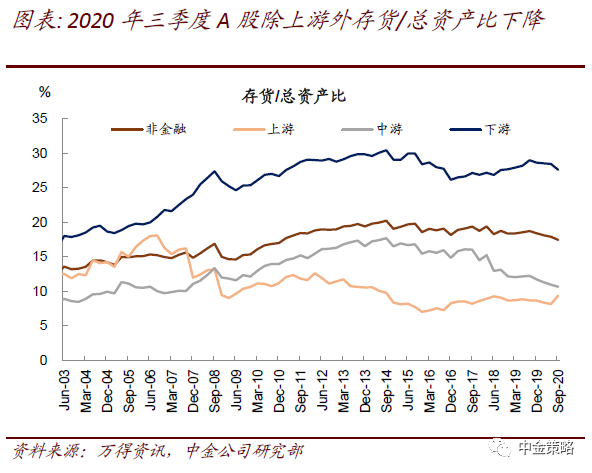

4)库存水平仍在低位。非金融存货与总资产比例三季度末为18.2%,相较上半年继续下降,为2011年以来的最低水平。分行业看,机械、建筑、食品饮料、商贸零售等行业存货与总资产比例相较二季度下降较快。

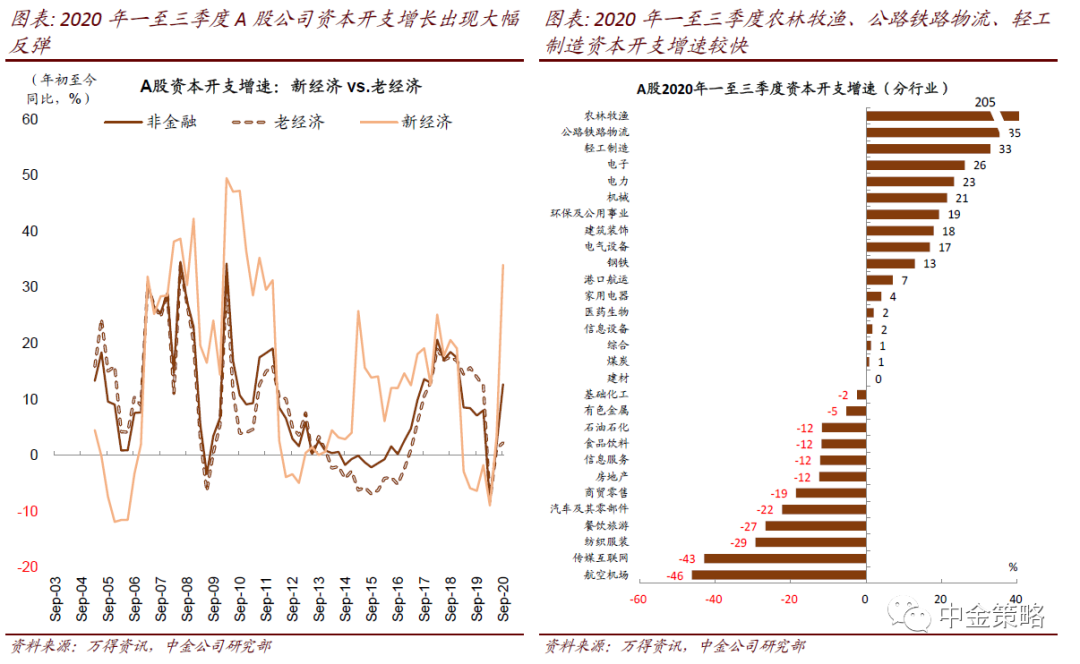

5)资本开支增速继续抬升。经济持续回稳背景下资本开支增速继续加快,第三季度非金融资本开支增速由二季度的12%提升至16%。分行业来看,农业的资本开支单季同比增速依然维持快速增长,另外钢铁、军工、传媒、电子、有色、医药、交运、汽车、家电的资本开支增速相较二季度有较明显的提升。

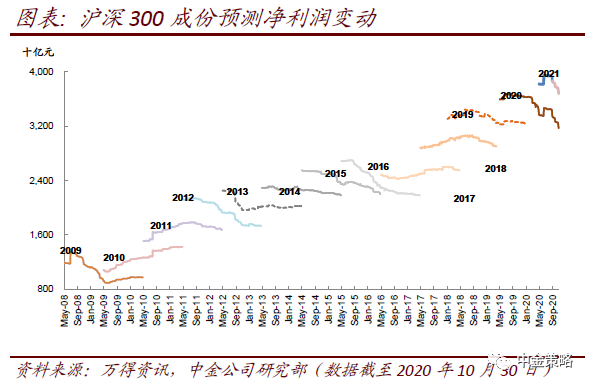

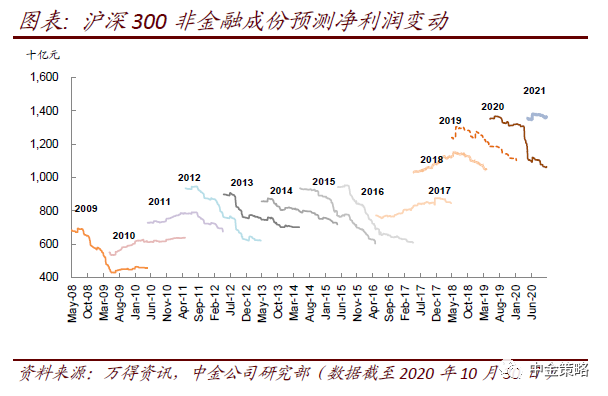

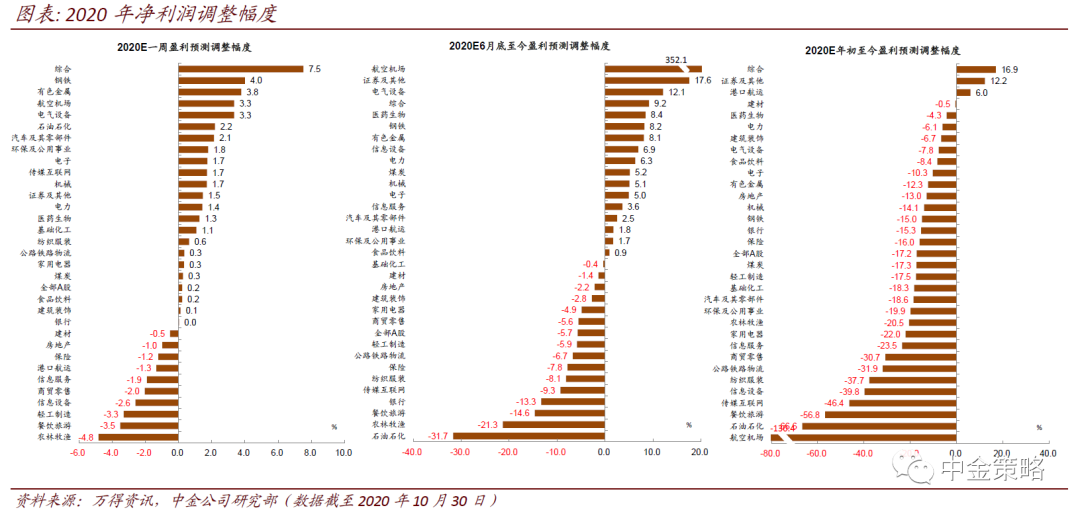

6)市场对A股今年的盈利一致预期在三季报期间仍在下调。沪深300指数成分股今年的净利润预期在十月份调降了2.8%,目前指数2020年的市场一致预期净利润增速为-8%。结合目前三季报的整体情况,我们认为市场对今年的盈利预期目前来看可能略显谨慎。

四季度A股盈利仍有望继续改善,明年增速或实现双位数以上增长

虽然目前欧美疫情的爆发对于全球以及中国的影响仍有不确定性,但从目前国内的防控情况来看,对于经济和企业盈利的影响可能有限。基准情形下我们预计四季度上市公司盈利仍将延续今年二季度以来的持续改善趋势。明年尤其是上半年如若疫情对经济的影响进一步减弱,且在低基数作用下,我们认为上市公司的盈利增长有望在明年尤其是上半年维持较高正增长。未来一段时间建议密切关注欧美疫情、国内政策方向、全球商品价格对企业盈利的影响。

(编辑:文文)