本文来自“Kevin策略研究”

简评:欧美新一波公共卫生事件的潜在影响

受欧洲公共卫生事件持续升级影响,欧洲主要股市今天开盘大幅下挫,目前德法股市大跌4.4%和4%;欧元兑美元大跌进而推动美元指数走强黄金大跌,美股市场开盘也受到拖累,目前三大主要指数跌幅都接近3%。我们在本周周报和上周报告《美国第三波(常态化)公共卫生事件的可能影响》中都提示,由于此次公共卫生事件恰逢欧美同时叠加升级、且美国财政刺激仍处于僵局,这与6~7月美国第二波公共卫生事件时美国财政刺激发力且欧洲无复发的环境还是有所不同,因此需要关注从情绪层面的扰动,近期市场变化也印证了我们这一担心。

针对海外市场和资产再度出现的剧烈波动、以及公共卫生事件不断升级的可能影响,投资者普遍较为关注。就此,我们点评如下,供大家参考。

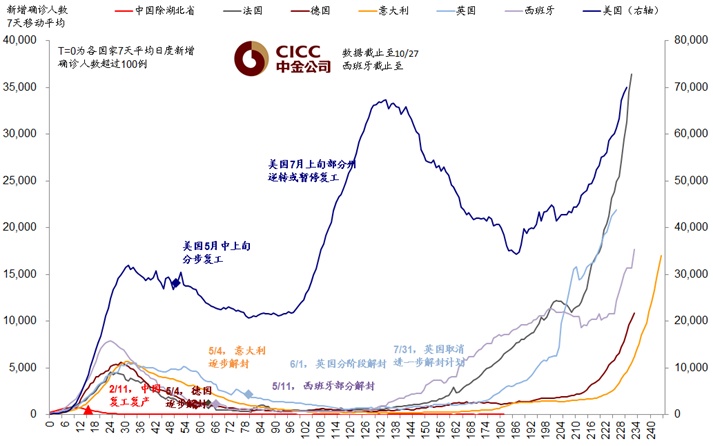

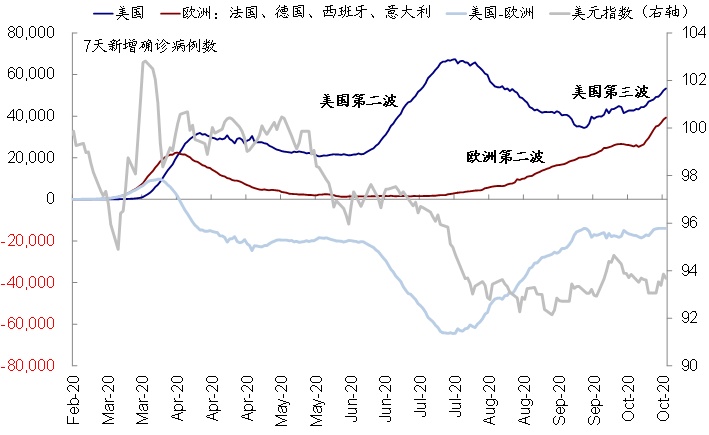

i. 近期海外市场(特别是欧洲)再度大幅波动,主要还是与担心公共卫生事件的持续升级有关。目前,欧洲第二波和美国第三波的公共卫生事件仍在持续攀升,美国第三波公共卫生事件的每日新增确诊病例已经超过第二波的高点,上周五一度高达8.5万例;欧洲也在继续攀升,特别是法国尤为显著。

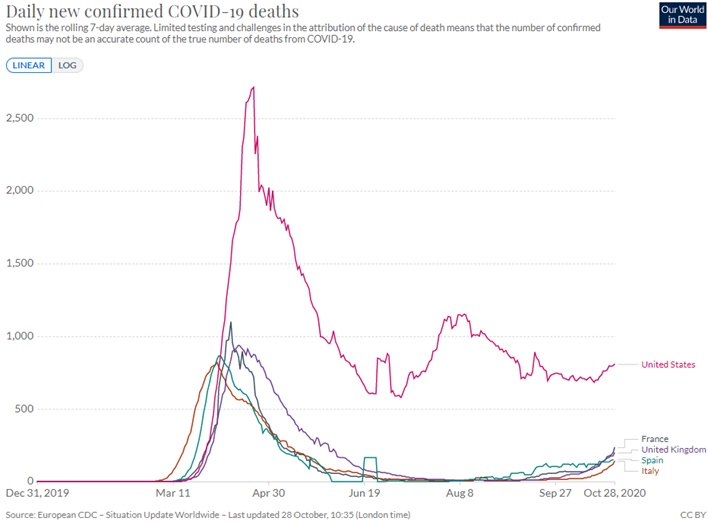

ii. 不过,更为重要的死亡率指标依然偏低,甚至还不及8月初美国第二波公共卫生事件的高峰。尽管新增确诊不断增加,但由于病毒毒性可能边际下降、新一波公共卫生事件感染群体以年轻人居多、以及医疗资源尚未出现类似于3月份时的挤兑,因此整体欧美的死亡率虽然近期也有所抬升,但依然维持低位,这一点与6~7月美国第二轮公共卫生事件升级时的情形类似,甚至死亡人数还不及8月初美国第二波公共卫生事件的高峰。

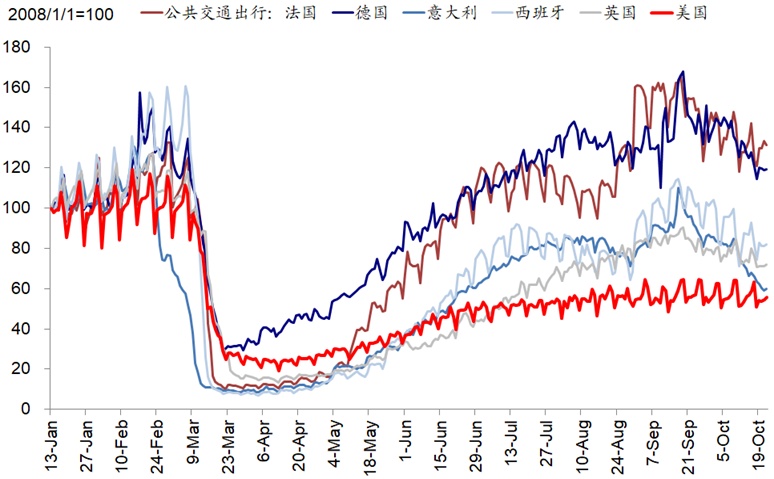

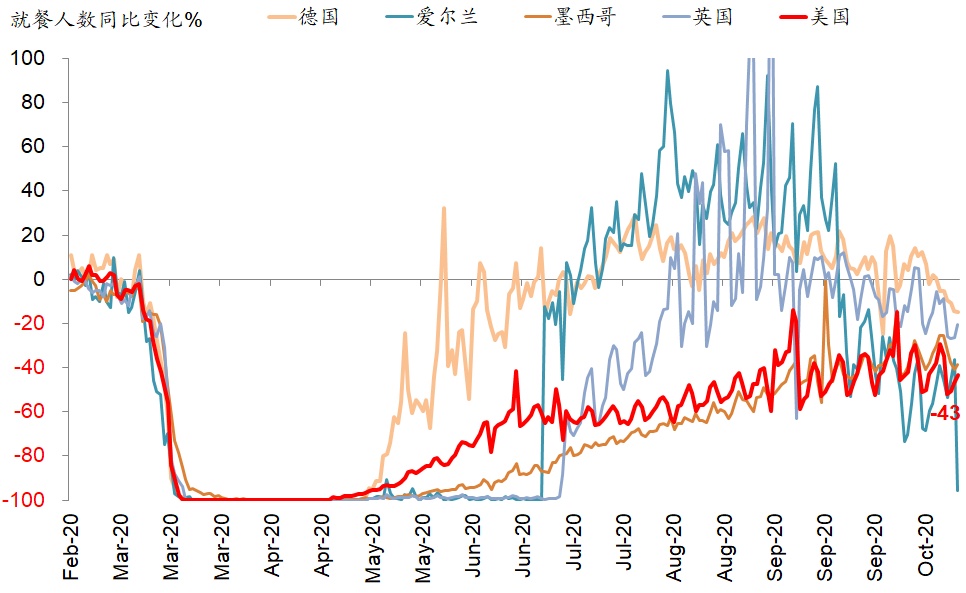

iii. 公共卫生事件升级的直接后果是,将再度阶段性放慢复工节奏拖累部分需求。为了应对公共卫生事件的不断升级和扩散,欧洲主要国家都重新采取了一定的封闭措施,这一点从近期如出行和就餐等高频指标都能够得到体现,因此的确会对复工和需求产生一定拖累。

但也不至于完全逆转。我们对比了当前欧洲主要国家实施的隔离和封锁措施,并与3月份作对比后发现,当前的政策严厉程度仍要低于3月份。第二波公共卫生事件经验告诉我们,只要死亡率不高,公共卫生事件带来的影响可能更多是局部而非全局性的逆转。

iv.时间节奏上,根据历史经验,从采取一定隔离和封锁措施到新增病例见顶大概间隔3~4周左右,因此如果封锁措施实施恰当的话(毕竟有3月份的前车之鉴),未来几周可能会逐渐见到欧洲新增确诊的见顶回落。

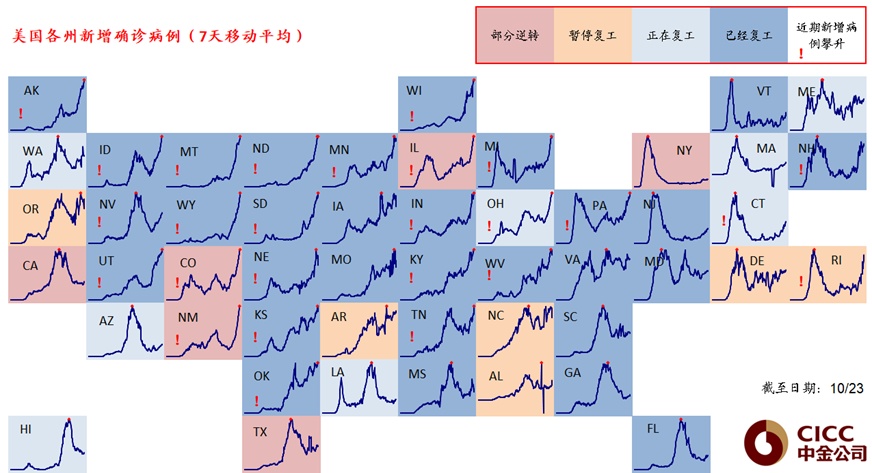

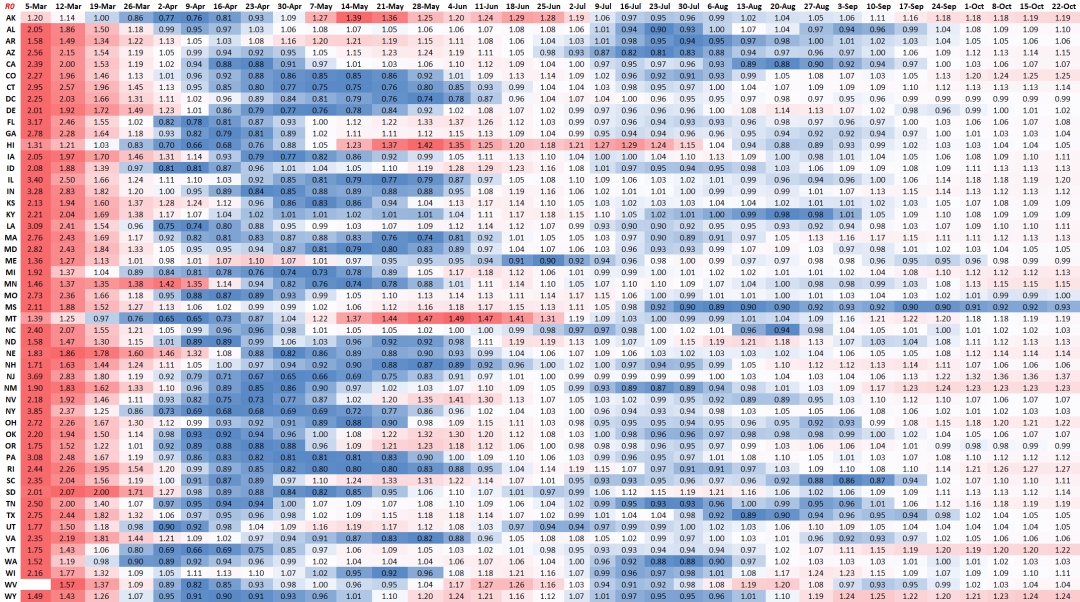

相比之下,目前美国第三波公共卫生事件相对严重的中西部各州依然都处于完全的复工状态、尚未采取太多措施,且R0普遍高于1,因此预计当前公共卫生事件的升级仍将延续一段时间。

v. 影响上,短期内不排除继续扰动市场情绪。美国第二波公共卫生事件并未对市场造成明显影响,6~7月公共卫生事件第二波升级时,正值第一轮财政刺激起效且经济修复斜率最快的阶段,叠加欧洲公共卫生事件并未升级、死亡率不高复工未全局逆转,因此市场并未受到太多影响。

但目前环境有所不同的是,此轮美国第三波和欧洲第二波公共卫生事件叠加、且与政策刺激出现“错期”,第二轮财政僵局迟迟无法打破,虽然我们依然不认为会对基本面产生本质逆转,但不排除扰动市场情绪,

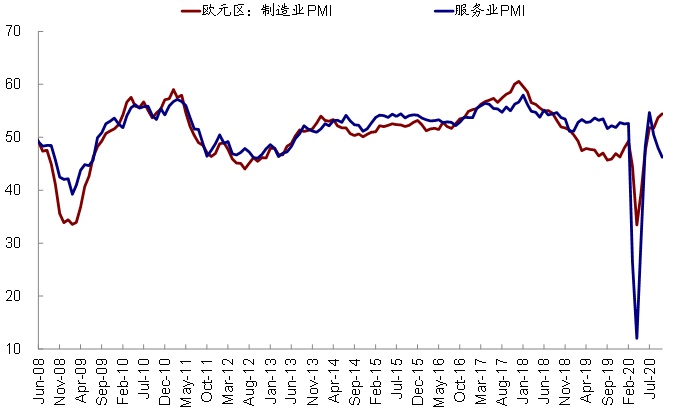

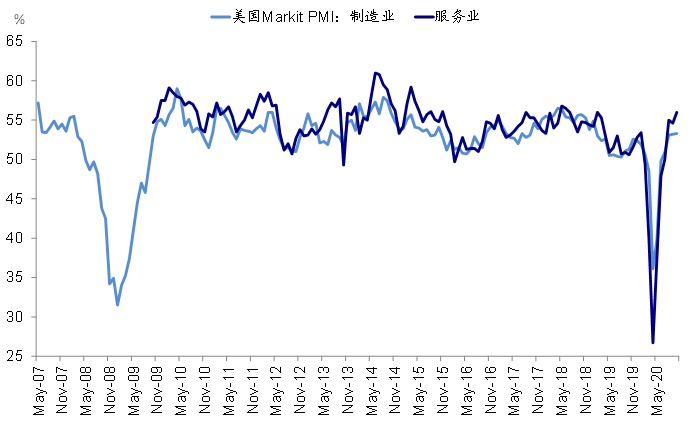

vi.基本面角度,公共卫生事件升级可能会对欧洲增长带来相对更大的拖累,进而拖累资产价格的相对表现和汇率。由于欧洲的政策刺激力度原本就没有美国大、而且采取的防控措施也较美国更为严厉,因此其阶段性的对部分需要和增长的拖累也将更为明显。例如,欧洲服务业PMI已经重回收缩区间,而美国制造业和服务业PMI都依然在扩张区间继续改善抬升。

这一分化,可能会阶段性的对欧洲资产(如股市和欧元汇率)产生拖累。以美元指数为例,其从7月以来的走势,基本就与欧美之前的公共卫生事件差高度重合。这正是基于这一考虑,我们在海外资产配置10月报《大选冲刺期的配置策略》中判断,欧洲公共卫生的升级可能给复工进程和短期市场情绪造成压力,并被动推升美元指数,因此维持对于欧洲谨慎乐观的看法。

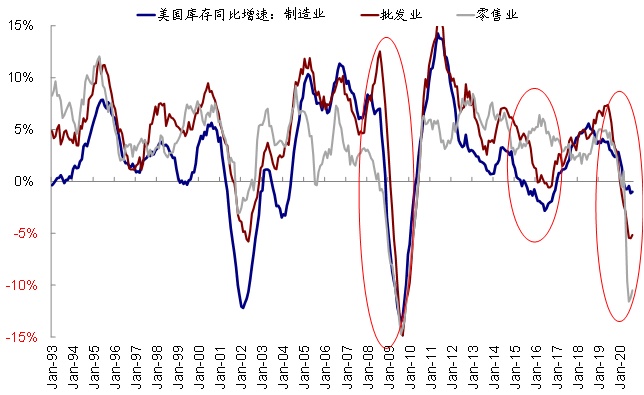

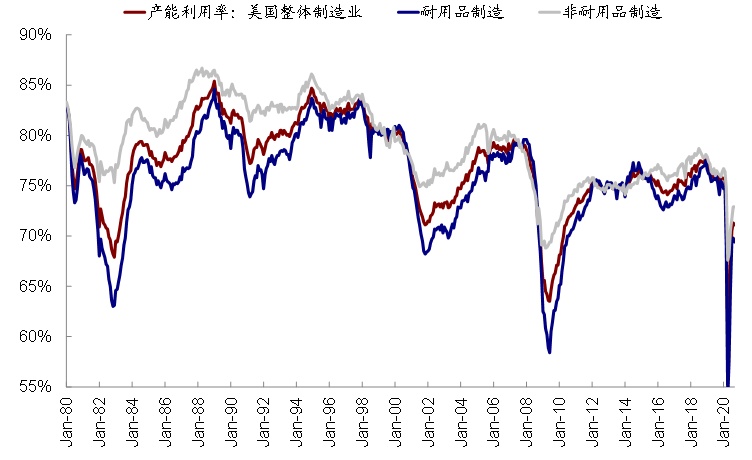

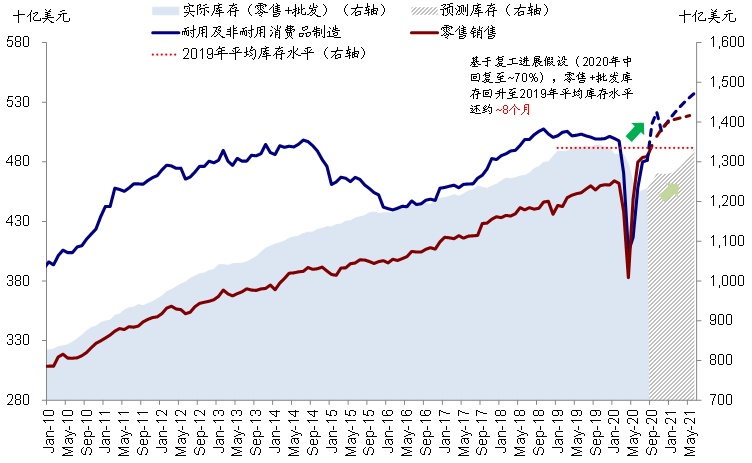

vii. 中期而言,常态化公共卫生事件拖累产能爬坡落后于需求,导致库存明显去化和进口增加以满足需求,美国消费端尤为显著。在公共卫生事件研制成功且能够大范围应用前(如年度出现疫苗,但大规模成功应用可能要到明年一二季度),美国第三波和欧洲第二波表明公共卫生事件正在往常态化方向发展。尽管常态化公共卫生事件不会像3月第一波那样造成如此急剧的影响和恐慌,但依然会拖累复工进展和产能爬坡。

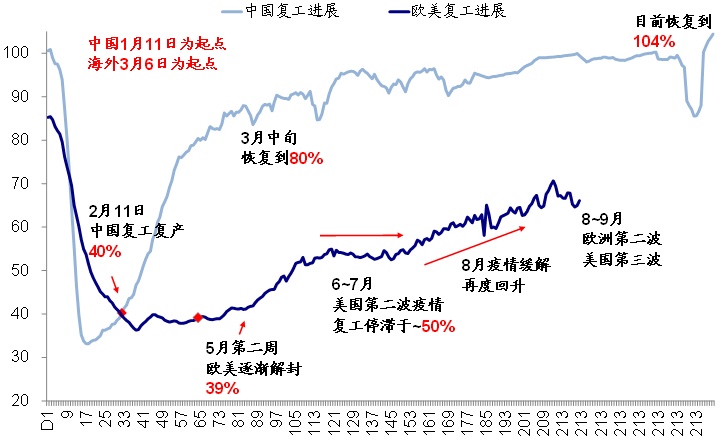

目前欧美复工进展仅修复至66%,明显落后于中国的104%。在消费需求相对稳健的背景下,供给迟迟无法跟上(9月美国零售消费环比1.9%,大幅好于预期;而9月工业产出却意外下滑),会使得库存快速去化(美国消费品库存增速都降至历史低位)并加大进口需求,甚至逐步开启新一轮补库周期。

如我们在专题报告《海外资产配置之库存周期:如果新一轮补库周期开启》中测算,如果假设:1)当前第三波公共卫生事件对复工造成1个月的逆转再回升(当前~66%);2)消费逐步降速,一季度后降至~0.2%的环比长期增速,那么当前零售商和批发商库存回升至2019年平均值从目前还需要大概8个月左右,至2021年中。相对乐观和悲观的公共卫生事件与复工假设分别对应4个月和14个月,不考虑进口影响。

总结而言,我们维持近期看法,临近大选和公共卫生事件升级,市场或仍以观望为主,等待大选结果最终落地和公共卫生事件高峰消退(《大选冲刺期的配置策略》),上周初我们也提示观察到一些风险偏好再度转弱的迹象。

不过,我们认为短期波动并不会改变复苏逐步深化的中期趋势,公共卫生事件边际影响不断下降且疫苗研发进展依然值得期待。从大选角度,不论是民调概率较高的民主党横扫还是概率较低的共和党完胜,对市场可能都不是坏事;而继续分列的国会则使得市场回归原有的基本面渐进修复逻辑(《美国大选的五种情形推演》)。

(本文编辑:孙健一)