本文来自微信公众号“中金点睛”,作者:中金量化策略团队。

海外学术研究发现,上市公司在发布业绩前后股价会有“异动”,具体体现在发布“好消息”的公司具有正超额收益,而发布“坏消息”的公司具有负超额收益,即所谓的盈余公告后价格漂移(PEAD),这一现象在A股同样存在,本文我们从多个维度分析了如何布局业绩期发布好消息的股票,从而获取Alpha收益。

如何区分业绩“好消息”和“坏消息”?

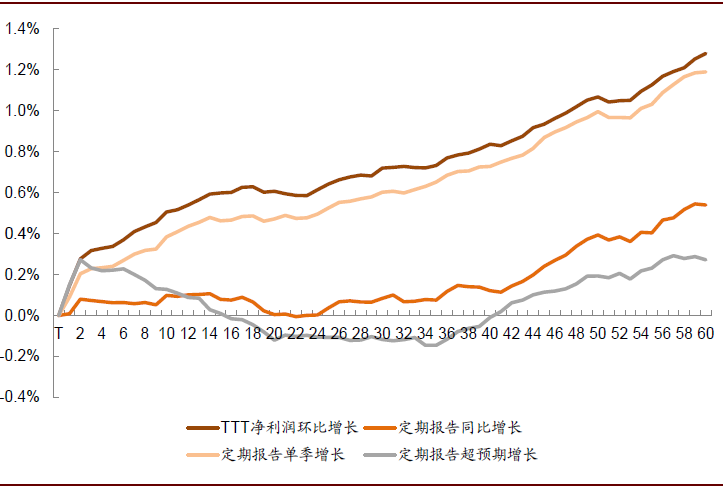

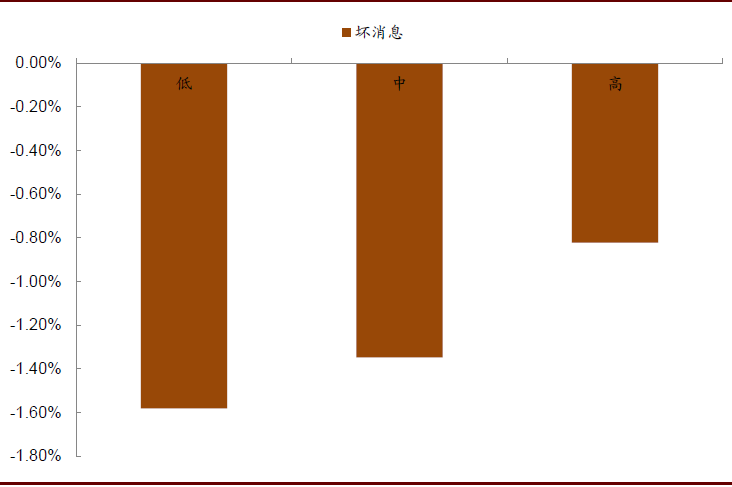

单季高增长的公司正超额收益更显著:我们分别用4个指标衡量公司业绩情况:1)年初至今净利润同比增长;2)单季度净利润同比增长;3)TTM净利润环比增长;4)分析师超预期增长。在不同行业内基于以上指标将股票从低到高分为五组,第一组业绩增长最低,即为发布坏消息的公司,第五组业绩增长最高,即为发布好消息的公司。业绩公告日前,不同类型业绩高增长的公司均具有明显正超额收益;公告日后,单季净利润同比高增长和TTM净利润环比高增长的公司正超额收益更显著。

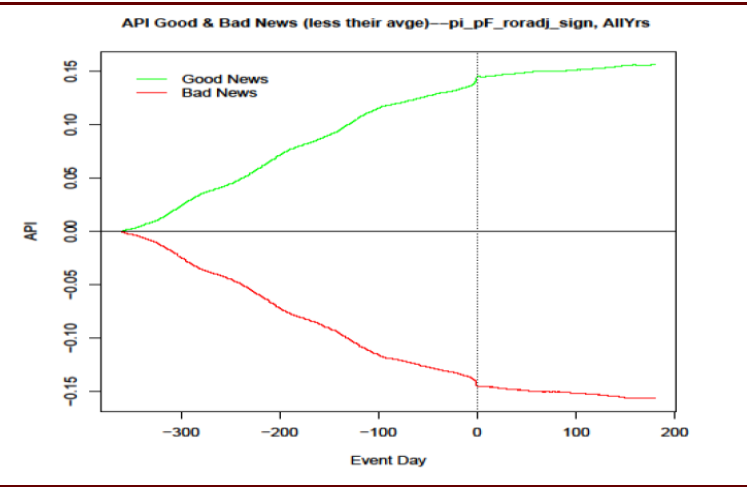

图表: 美国市场(1971-2017)存在明显的PEAD现象:发布好消息和坏消息公司在公告日前后均有异常收益

资料来源:“Ball and Brown (1968) After Fifty Years”,万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

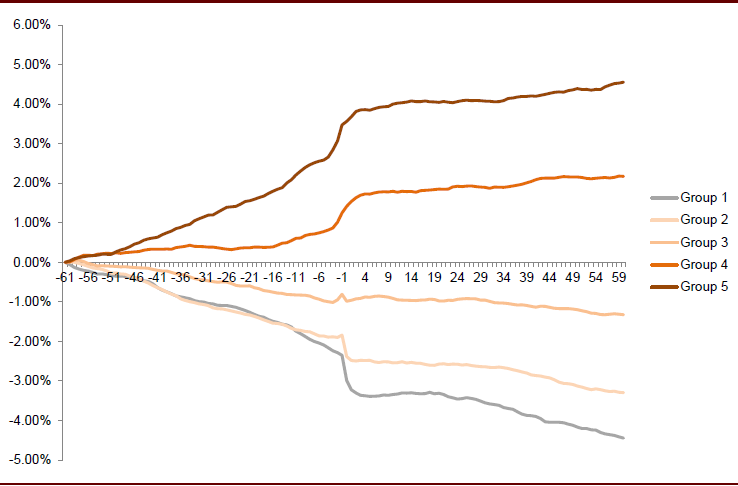

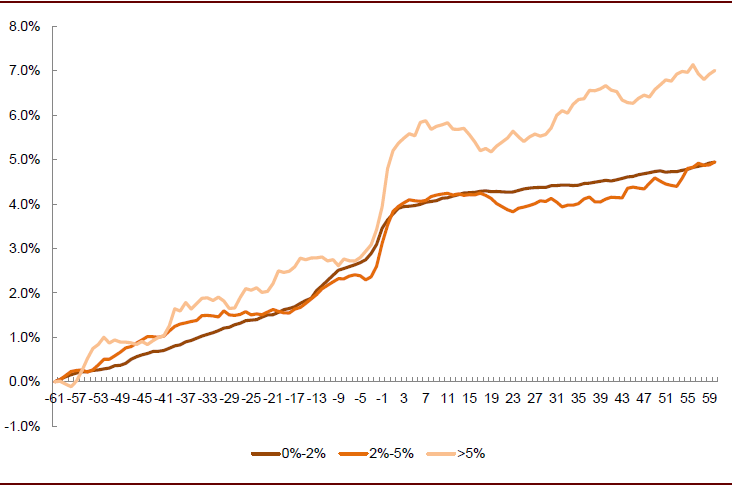

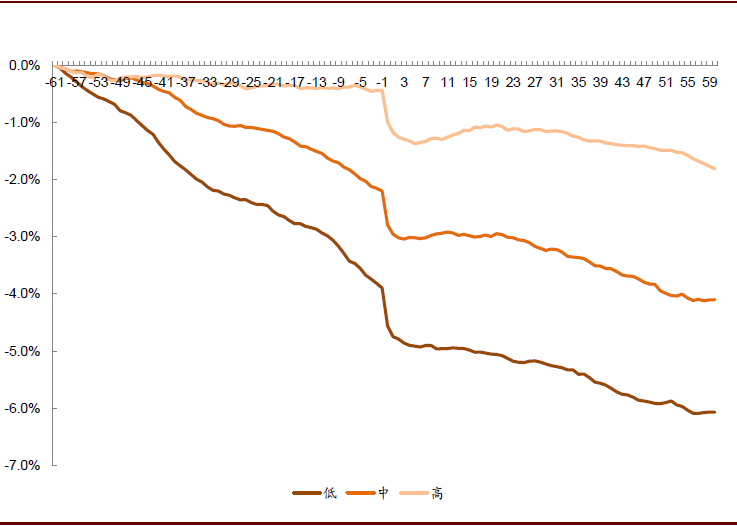

图表: A股市场的PEAD现象亦较为显著:基于正式报告单季同比增速从低到高将个股分为五组(Group 1即为坏消息公司,Group 5即为好消息公司)

资料来源:“Ball and Brown (1968) After Fifty Years”,万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

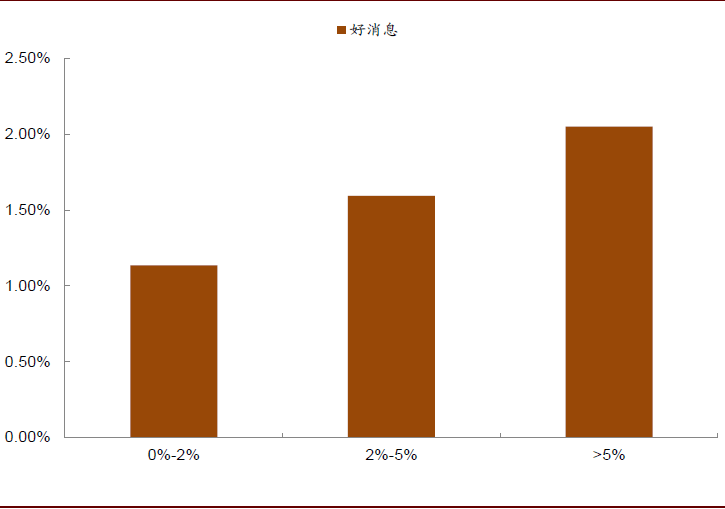

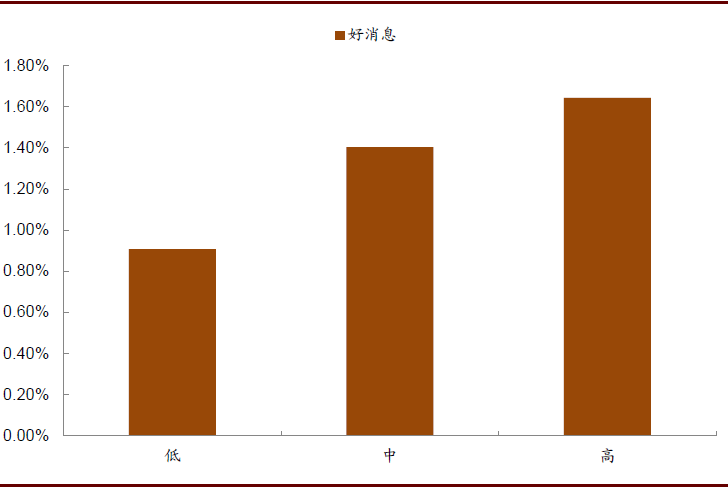

图表: 发布业绩预告好消息的个股公告日后累计超额收益

资料来源:“Ball and Brown (1968) After Fifty Years”,万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

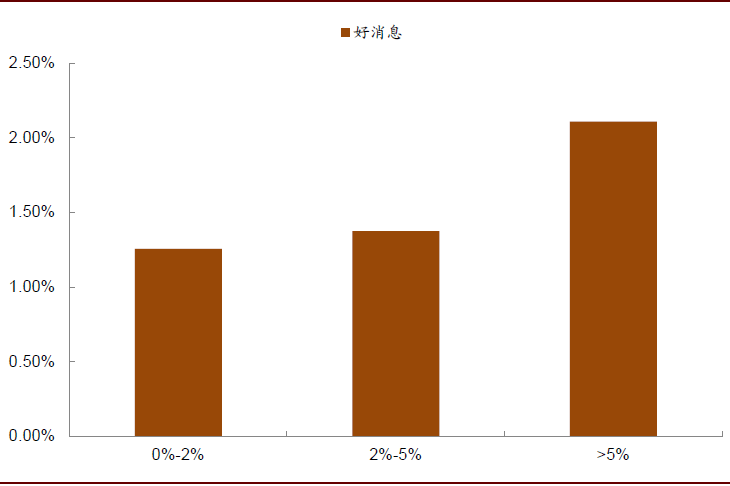

图表: 发布正式业绩好消息的个股公告日后累计超额收益

资料来源:“Ball and Brown (1968) After Fifty Years”,万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

什么时点布局发布业绩“好消息”的股票?

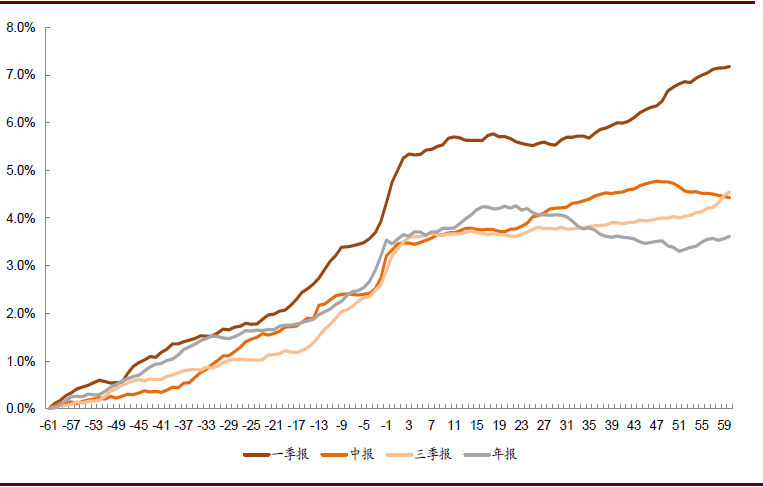

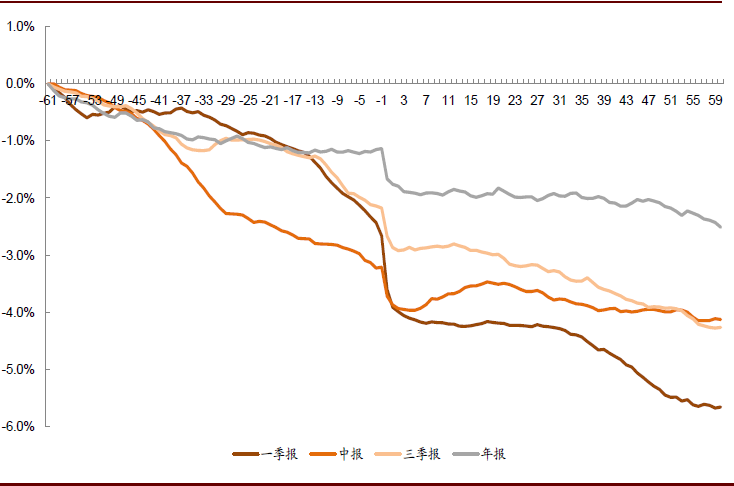

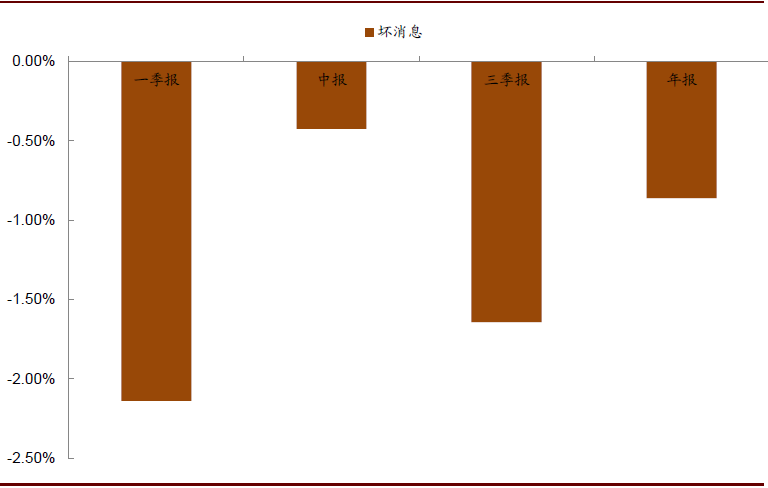

一季报和三季报业绩效应更强:A股市场的PEAD现象具有较强的季节效应,根据我们对历史数据的统计,发布好消息的公司在一季报正超额收益最显著,三季报和中报次之,年报最弱;发布坏消息的公司在一季报负超额收益最显著,三季报和年报次之,中报最弱。

公告日前后均是较优布局时点:发布业绩好消息的公司,在公告日前60个交易日就呈现稳健正超额收益,且在公告前10个交易日加速上涨。而公告日当天股价则基本呈现跳空高开,次日至后60个交易日依然有正超额收益,但上涨幅度明显弱于公告日前。整体来看,业绩有利好的公司股价上涨持续性较强,公告日前后均是较优布局时点。

图表: 不同季报期发布业绩好消息累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

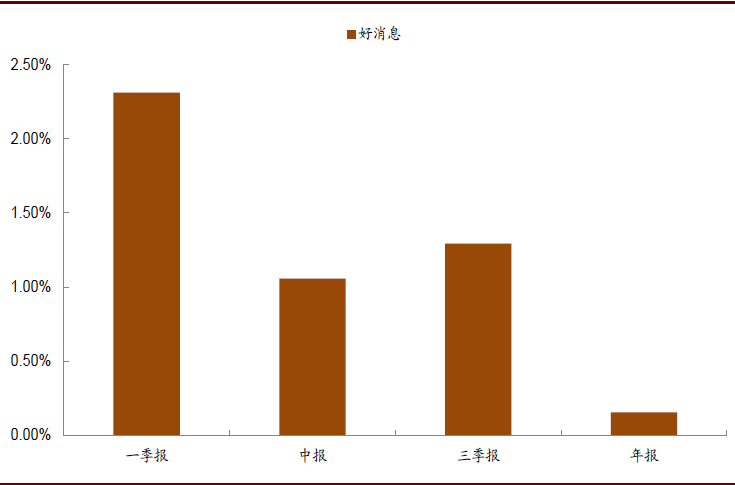

图表: 不同季报期发布业绩好消息[T+1,T+60]日累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

图表: 不同季报期发布业绩坏消息累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

图表: 不同季报期发布业绩坏消息[T+1,T+60]日累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

发布“好消息”的哪些股票更值得关注?

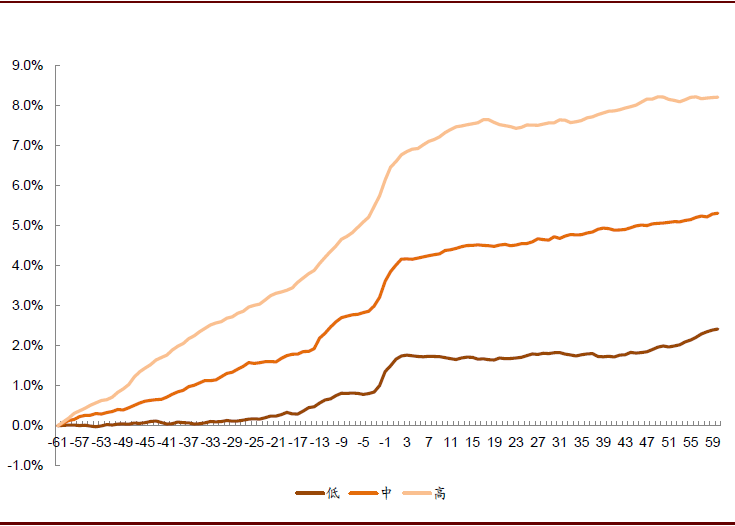

机构重仓的股票在公告日前后均表现占优:我们以公募和外资持股比例对发布好消息的公司进行分组,发现机构持股比例越高的股票,公告日前后正超额收益越高。

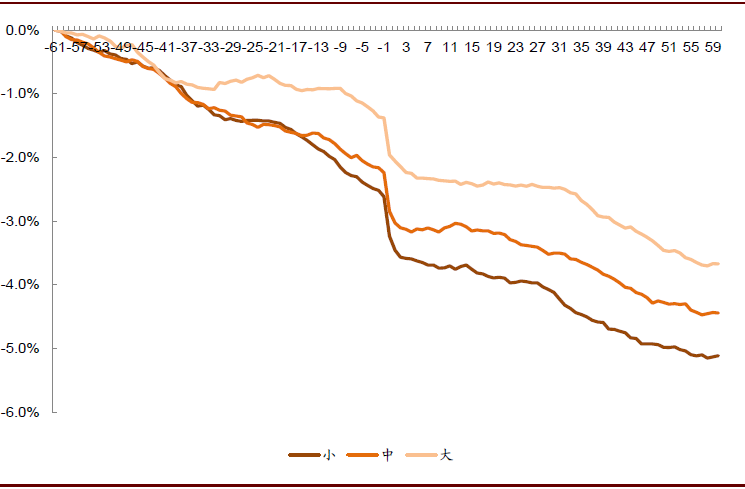

分析师覆盖度高的股票在公告日前涨幅更大:我们以分析师覆盖数量对发布好消息的公司进行分组,发现分析师覆盖度越高的股票,在公告日前涨幅越大,但公告日后股价则呈现“高开低走”。

历史业绩稳定增长的公司发布坏消息后跌幅更大:我们以历史业绩增长和标准差对公司进行分组,发现历史业绩增长越高、标准差越小的公司发布坏消息后跌幅越大,可能原因在于历史稳健增长的公司一旦单期业绩较差,更容易形成负向预期差冲击股价。

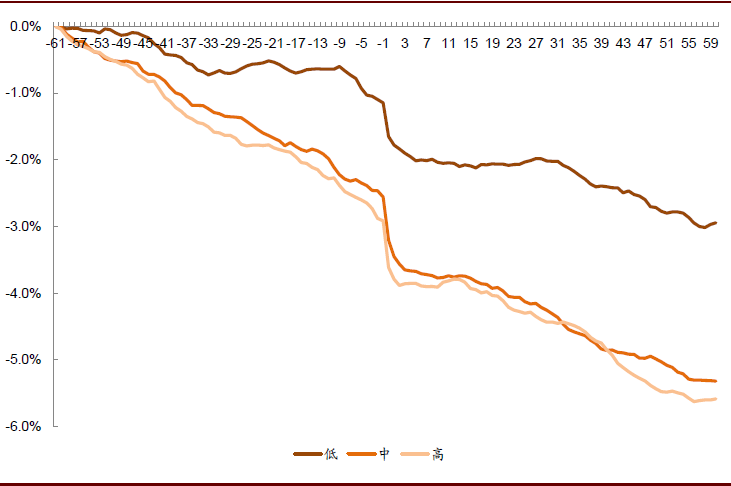

财务质量影响公司发布业绩前后的股价表现:我们以Altman Z-score对公司进行分组,该指标利用负债、现金流、净利润等因素衡量公司财务质量。我们发现财务质量越好的公司,发布好消息前后,股价表现越好;财务质量越差的公司,发布坏消息前后,股价表现越差。

图表:不同公募持仓比例的个股发布业绩好消息累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

图表: 不同公募持仓比例的个股发布业绩好消息[T+1,T+60]日累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

图表: 不同外资持仓比例的个股发布业绩好消息累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

图表: 不同外资持仓比例的个股发布业绩好消息[T+1,T+60]日累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

图表: 不同分析师覆盖数量的个股发布业绩好消息累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

图表: 不同分析师覆盖数量的个股发布业绩坏消息累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

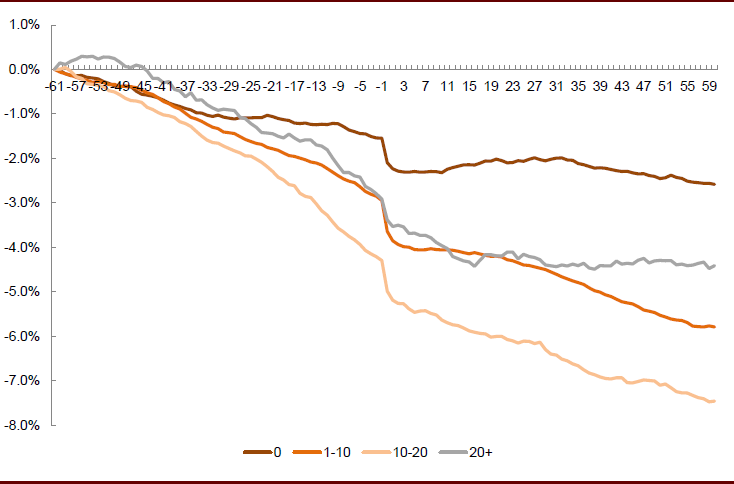

图表: 不同历史业绩增长的个股发布业绩坏消息累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

图表: 不同历史业绩波动的个股发布业绩坏消息累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

图表: 不同财务质量的个股发布业绩好消息累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

图表: 不同财务质量的个股发布业绩好消息[T+1,T+60]日累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

图表: 不同财务质量的个股发布业绩坏消息累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

图表: 不同财务质量的个股发布业绩坏消息[T+1,T+60]日累计超额收益

资料来源:万得资讯,中金公司研究部

*回测区间为2008.1-2020.8,业绩窗口期为 [T-60,T+60]交易日,T为业绩发布日

(编辑:张金亮)