随着11月的到来,多数公司也完成了三季报的披露,中远海控(01919)也于近日披露三季度业绩报告。

智通财经APP观察到,10月30日晚间,中远海控发布三季度业绩报告。报告显示,前三季度公司营业收入1177.1亿元,同比增长5.5%;扣非归母净利润35.8亿元,同比增长89.7%。单三季度公司实现营收437.82亿元,同比增长10.21%;扣非归母净利润27.29亿元,同比大增223.1%。

具体来看,今年前三季度,包括东方海外在内的双品牌船队完成货运量1892.74万标准箱,同比减少0.9%。其中,第三季度完成货运量708.18万标准箱,同比增长6.6%,环比增长13.5%。三季度跨太平洋航线货量同比增长9.18%,亚欧航线货量同比增长4.9%,主干航线实现了量价齐升。内贸航线货量同比增长11.7%。

码头业务方面,前三季度,公司旗下中远海运港口总吞吐量9109.63万标准箱,同比下降1.2%;第三季度总吞吐量3346.21万标准箱,同比上升3.3%。其中,第三季度,渤海海湾地区出货量最大,达到1119.8万标准箱,同比增长5.30%;出货量增长最大的是西南沿海地区,虽然出货量仅147.3万标准箱,但同比增长240.05%;长三角地区是唯一出货量呈现出负增长的地区,出货量390.7万标准箱,同比降低26.12%。

从三季报披露的数据来看,集运板块业绩好的不止中远海控一家,而是基本上整个行业的业绩都取得相对不错的业绩,因此中远海控三季度业绩好,并非个例,而是大势所趋。

短期进出口错配加剧供不应求

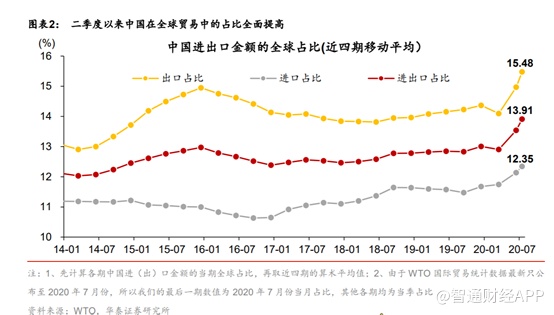

6月至今,伴随国内公共卫生事件的控制以及复工复产,我国进出口金额改善明显,两年来首次连续4个月正增长,且有加速增长态势。在WTO口径下,以美元计价,2019年1-7月中国出口占全球总量的比例为13.8%;2019全年为14.4%;2020年1-7月这一比例小幅上至15%。分季度看,今年二季度以来,我国出口贸易份额上行较为明显。以近四个季度移动算术平均值衡量,在一季度中国疫情较为严重的时期,中国出口占全球比例下滑至14.1%,而二季度则升至15%,略微超过2015年四季度的峰值;今年7月份(当月)该比例进一步上升至15.5%。我国进口份额同样呈现二季度以来逐渐提升的趋势。在我国进口、出口占全球比例双双提升的背景下,以近四个季度移动平均值衡量,今年二季度我国进出口贸易总额占全球比例达13.5%;7月份进一步上升至13.9%。

由于我国进出口金额大幅提升,集运供需得到改善。在海外公共卫生事件尚未得到有限控制的情况下,集装箱周转速度降低,大量集装箱出口到海外,但短时间内难以回到国内,短期进出口错配进一步加剧供不应求,因此导致集装箱价格一路上扬。据中集集团(02039)调研纪要显示,集装箱价格从去年年底1600美金/标准箱,Q3提升到2100~2200美金,四季度价格超过2200美金,明年一季度部分报价到了2400左右。供给有限,需求激增,因此整个集运行业的企业业绩都迎来较高的增长。

长期集运仍存不确定,中远海控联动港航业务提升可持续发展能力

从集运板块的企业来看,自08年以来,集运板块企业股价基本上就没有再出现大幅度的上涨,十二年过去了,会随着这一次的业绩改善而得到市场的认可么?

目前欧美整体消费需求不弱,而正值4季度出口旺季,“中国制造”是今年最有能力承接圣诞节出口订单的产业链。同时,受海外二次疫情叠加财政补贴效应影响,三季度以来,外需修复速度明显快于海外生产恢复节奏,海外供需缺口扩大。

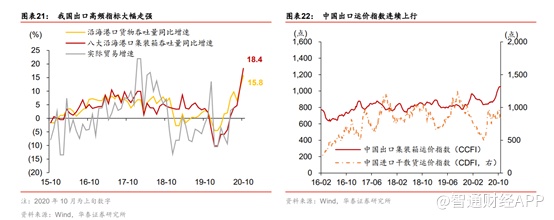

此外,8月以来,中国出口集装箱运价指数CCFI反映中国出口运价明显上涨,集装箱运力需求旺盛,分航线看,中国-美西/美东航线运价上涨幅度最大。截至10月上旬,我国沿海港口货物吞吐量同比增速大幅走高。综合一系列数据迹象判断,不排除今年4季度出口两位数增长的可能性。

另外,从中集集团的调研纪要来看,集运行业景气度至少可维持到明年一季度,也就是说今年第四季度和明年一季度,集运行业企业业绩仍会有不错的表现。

但随着新冠疫苗的问世,大面积接种后,主要经济体陆续开始完善自身医疗物资生产供给,我国上半年医疗物资出口同比大增等临时性因素或有所弱化,中国在全球的出口份额或有所回调,因此中长期仍存在不确定的风险。

以往集运行业属于强周期行业,但近年来内部重组和并购频发,集中度明显提升,目前三大联盟运力合计市占率为82%,行业联盟对运力有较强的管控,能够一定程度上抚平运价的周期波动。因此对于行业而言,尽管中长期进出口不确定因素较大,但由于行业整合后,周期属性得以弱化,且行业内企业也开始发展其他业务,提升可持续发展的能力。

对于中远海控而言,日前公司重新签订租赁协议,自有船运力将大幅提升;此外,联动码头港口,盈利明显提升。2015年中远海控租赁的中远海发74条集装箱船舶的租赁期限将于2020年12月31日陆续届满,2020年10月30日,公司下属公司中远海运集运与中远海发订立《租船总协议》,中远海发将标的资产以光租方式租赁给中远海运集运及其下属子公司。

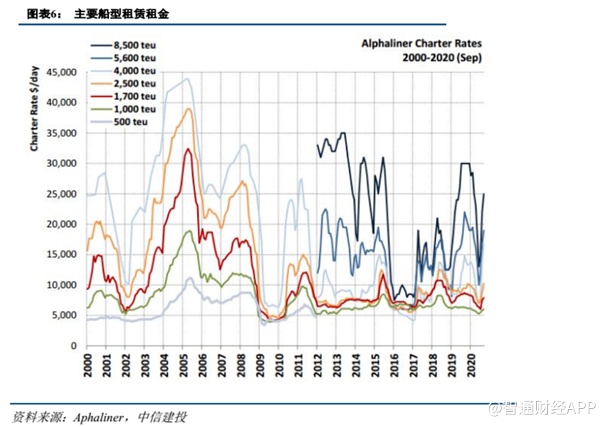

交易标的为74艘中远海发自有船舶或租进船舶,标的资产平均船龄为12.2年,合计运力为581603TEU,其中49艘船舶为9000TEU一下级别的船舶,25艘为9000TEU以上级别的船舶。本次交易的金额总计为46.18亿美元,双方同意根据具体船舶租赁合同的约定分20年支付。若考虑剩余12年的租赁期限,折算后日租金为1.4万美金每天,而平均船型规模为7860TEU,与即期市场中8500TEU租金相比仍存在显著优势,另外考虑20年支付租金,每日支付的租金进一步下降为8549美金每天。

这批船舶将作为自有船管理,船队中自有船运力将大幅提升。利用扩大后的自有船队规模优势以及批量采购议价优势,可进一步降低船队的各项营运成本,实现规模效应和协同效应,进一步降低航线网络成本及提升航线市场竞争力,为公司未来的经营创效奠定良好成本基础。

另外,公司在16年完成重大资产重组,整合中远、中海集团旗下航运和码头资产;18年联合上港集团收购东方海外。经过两次整合,19年公司总运力规模位居全球第三,盈利能力明显提升。另外,公司港航实现联动,协同效应明显。中远海运港口积极投资国际优质码头资源,为母公司持续贡献业绩。另外公司可以借助全球码头平台积极提供端到端运输和综合物流解决方案,提升可持续发展能力。

综上来看,短期的进出口错配使得集运板块企业集体迎来业绩大增,按当下数据来看,今年四季度和明年一季度集团企业业绩仍会有不错的表现。但中长期来看,集运板块仍存在较大的不确定性,好在行业早几年就已整合,因此周期属性得以弱化;另外,疫情后,供应链稳定性可靠性成为客户更为重要的考量指标,单纯的某一环节价格并不会对头部航商产生威胁。

对于中远海控来说,公司是全球第三大的运力企业,本身在行业内竞争力也比较强,加上近期重新签署的《租船总协议》将大大提升公司的自有船运力,可进一步降低船队的各项营运成本。尽管长期行业不确定性仍存在,但中远海控也联动发展港航业务,为母公司持续贡献业绩,弱化集运板块周期性带来的不确定影响。