本文来自微信公众号“中金点睛”。

近日,国务院办公厅印发《新能源汽车产业发展规划(2021—2035年)》(以下简称《产业发展规划》)[1]。上周,中国汽车工程学会则发布了《节能与新能源汽车技术路线图2.0》。两份文件为中国新能源汽车产业中长期发展提供了目标与指引,内容符合预期。

《产业发展规划》提纲挈领

强调产业战略定位,多定性描述、少量化指标

《产业发展规划》明确了发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。我们认为显示了国家层面对新能源汽车产业发展的重视。

具体路径上,《产业发展规划》更多的以定性描述提纲挈领,量化的目标较少。到2025年,我国新能源汽车市场竞争力明显增强,动力电池、驱动电机、车用操作系统等关键技术取得重大突破,安全水平全面提升。纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。2035年我国新能源汽车核心技术达到国际先进水平,质量品牌具备较强国际竞争力。纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用,高度自动驾驶汽车实现规模化应用,充换电服务网络便捷高效,氢燃料供给体系建设稳步推进,有效促进节能减排水平和社会运行效率的提升。

增强技术创新能力,推动产业融合发展

增强技术创新能力方面,《规划》强调“三纵三横”:以纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车为“三纵”,布局整车技术创新链;以及以动力电池与管理系统、驱动电机与电力电子、网联化与智能化技术为“三横”,构建关键零部件技术供给体系。

在推动产业融合发展方面,《规划》指出,当前全球新一轮科技革命和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域有关技术加速融合,电动化、网联化、智能化成为汽车产业的发展潮流和趋势。能源方面,《规划》表明需加强新能源汽车与电网(V2G)能量互动,促进新能源汽车与可再生能源高效协同;交通方面,发展一体化智慧出行服务,构建智能绿色物流运输体系;信息通信方面,则需推进以数据为纽带的“人—车—路—云”高效协同,打造网络安全保障体系。

完善基础设施体系,要求做好保障措施

在用车环境方面,《规划》指出,我国需继续推进充换电网络建设:加快充换电基础设施建设、提升充电基础设施服务水平、鼓励商业模式创新。同时,协调推动智能路网设施建设,并有序推进氢燃料供给体系建设。

在产业发展环境上,《规划》表明,对外需扩大开放和交流合作,和加快融入全球价值链。对内则应深化行业管理改革,健全政策法规体系,加强人才队伍建设,强化知识产权保护,并加强组织协同。

《技术路线图2.0》:新能源与节能汽车并行,力求2028年碳排达到峰值

倡导乘用车多种技术路线齐头并进,强化短期节能车意义

乘用车产业现状:新能源方兴未艾,节能汽车占比仍低。

《技术路线图2.0》从多方面提供了量化指标,为我国中长期节能与新能源汽车产业发展提供目标和指引。

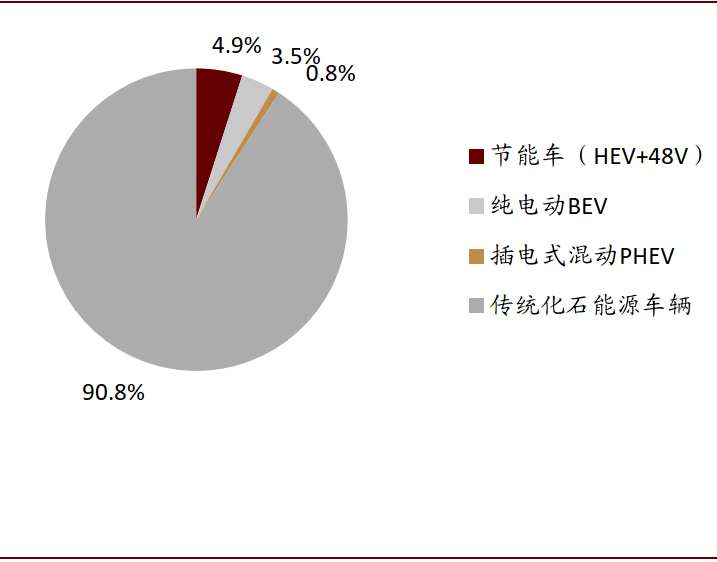

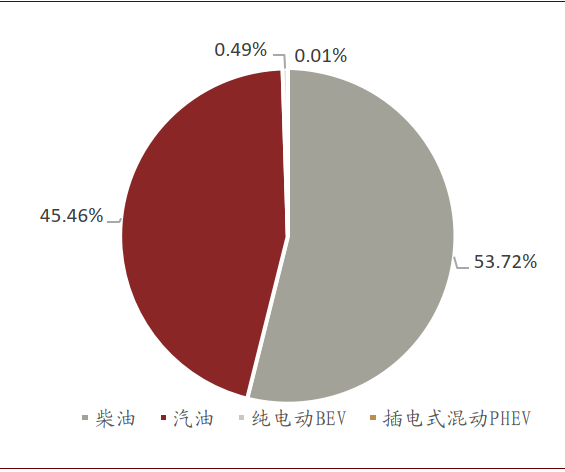

出于环境保护和能源安全的目的,我国一直将乘用车节能减排作为重点工作。但目前传统化石能源车辆仍是我国乘用车市场主体,2020年1-9月占比超过九成。新能源与节能车占比仍低,其中纯电动车占比3.5%,插电式混合动力占比0.8%,节能车(汽油混合动力与48V)占比不足5%。

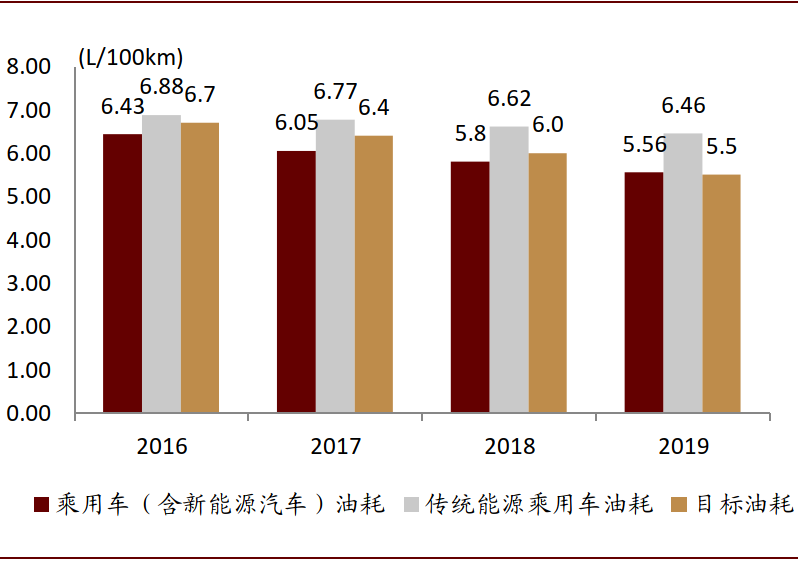

我国在《中国制造2025》和1.0版本的技术路线图中均明确提及降低乘用车油耗。伴随自动启停、涡轮增压、发动机小型化等技术的采用,以及发动机热效率提升,和新能源车渗透率提升,2016年来我国乘用车新车平均油耗持续下降。但当前简单的新型技术完成普及,发动机热效率的提升也进入瓶颈,我们认为进一步降低油耗主要依靠新能源汽车和节能汽车的渗透率提升。其中,节能车受关注度较低,后续有望成为发展重点。

图表:2020年1-9月,我国乘用车销量能源结构

资料来源:银保监会,中金公司研究部

图表: 乘用车新车平均油耗持续下降,接近2020年5L/100km的目标值

资料来源:工信部,中金公司研究部

乘用车电气化目标:多路线并举,2035年节能与新能源汽车各占50%

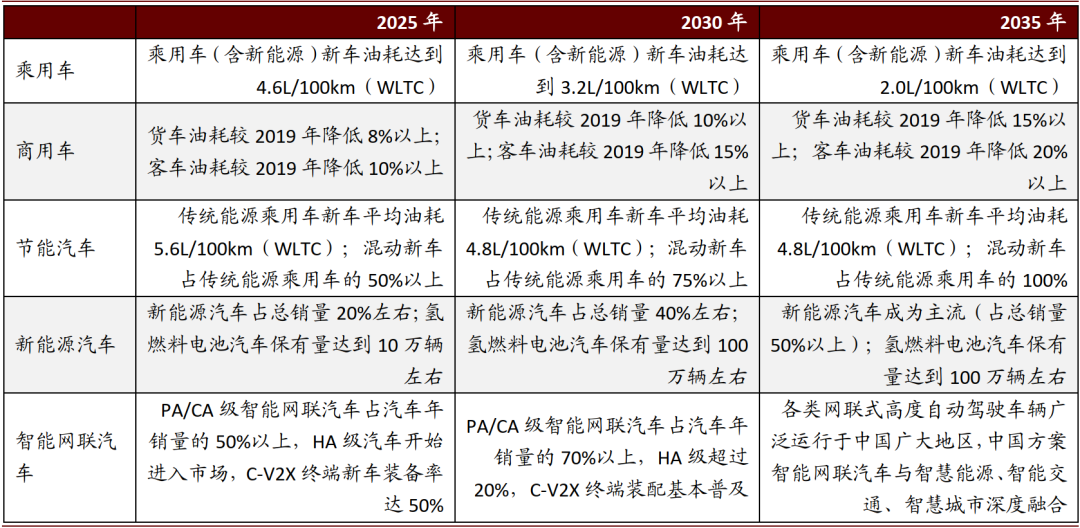

路线图提出至2035年,节能汽车与新能源汽车年销量各占50%,汽车产业实现电动化转型;燃料电池保有量达到100万辆左右,商用车实现氢动力转型;同时各类网联式高度自动驾驶车辆在国内广泛运行,中国方案智能网联汽车与智慧能源、智能交通、智慧城市深度融合。其中,混动新车占传统能源乘用车的比例由2025年的50%以上提升至2035年的100%。

图表: 《节能与新能源汽车技术路线图2.0》主要里程碑

资料来源:《节能与新能源汽车技术路线图2.0》,中金公司研究部

商用车节能进展较慢,燃料电池客车/物流车成为切入领域

商用车产业现状:节能型产品布局较缓,新能源受政策影响较大

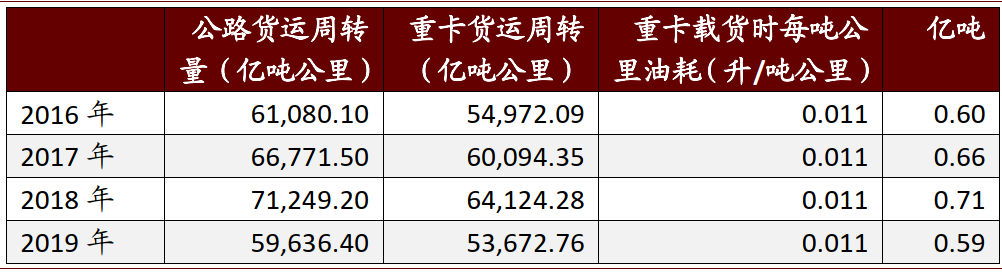

货车以柴油动力为主,货车每年消耗的化石能源总量较大。我们认为,电动重卡在存量重卡中的比例可忽略不计,以重卡全部以柴油为能量来源、公路货运周转量90%由重卡完成、重卡载货时每吨公里油耗0.011L估计,2017/2018/2019年我国重卡柴油消耗量为661/705/590亿升(约合0.66/0.71/0.59亿吨)。2017年国内柴油消费总量为1.7亿吨,重卡消耗量占比就达到39%。

图表: 2016-2019年,中国重卡柴油消耗量测算表

资料来源:国家统计局,中金公司研究部

在新能源公交车的带动下,基于锂电的电动化趋势在客车中较为明显。我们认为,根据2014-2019年的新能源客车累计销量57.9万辆、客车存量70万辆,估算新能源客车的存量渗透率大概在80%。

轻卡现阶段动力主要来源于柴油和汽油,已经有初步的电动化趋势,但渗透率仍较低。2020年1-9月,纯电动和插电式混动轻卡占比仅0.5%。我们认为,轻卡的使用场景主要集中在市区与近郊,主要进行中短途(50km以内)的货物接驳运输,且总体运输强度较小,轻卡年均营运里程普遍在10万公里以内,大量轻卡年均营运里程不足5万公里,且轻卡具备较好的充电条件,100kWh级别的电池包(综合续航里程250公里左右)已经可以满足轻卡的大多数使用场景,轻卡将是继公交之后较有潜力推广基于锂电的电动化方案的商用车品类。

图表: 我国新能源客车销量

资料来源:中汽协,中金公司研究部

图表: 2020年1-9月,我国轻卡销量能源结构

资料来源:银保监会,中金公司研究部

重卡特别是干线重卡难以应用锂电池作为能量来源,我们认为氢电将是重卡电动化的主要技术路径,重卡新能源化将与氢燃料电池技术相互促进、螺旋上升。

►一般来讲,重卡特别是干线物流车辆对于车辆续航的要求较高,我们估算得若要满足车货总重49t的干线物流车辆1000公里、平均时速60公里以上的续航要求,车辆带电量或将超过2000kWh,在现有的能量密度下,电池包重量超过12吨,且充电时间将非常漫长,换电将进一步对经济性形成冲击,对于购置经济性与车辆载货能力都有较大的不利影响。

►我们认为,能量密度更高的氢电方案将是重卡重要的电动化解决方案,在高压气态储轻的技术路线下,满足1000公里干线重卡续航的储轻量要求不超过100kg(受燃料电池堆转换效率影响有所变化),叠加储氢罐自重,氢电系统较柴油动力系统增重较小,能够满足载货量的要求。

我们认为,现阶段氢燃料电池技术处于成本曲线与技术曲线均较为陡峭的阶段,电堆、制氢、储轻、加氢等环节均有非常大的规模化降本空间。我们认为,现阶段能初步满足干线重卡基本要求的氢燃料电池系统售价难以控制在150万元以内,非混动的系统售价甚至难以控制在200万元以内,购置成本仍较高,规模化降本需要政策的大力支持带动需求量增长。在使用端,我们认为现阶段氢气价格普遍较高,氢气售价普遍高于50元/kg,使用氢气较柴油成本仍高3倍左右。我们认为,储运和加注是氢气售价较高的重要因素,规模化降本需要政策的大力支持带动需求量增长。

商用车节能减排路线:35年客货车油耗下降约20%,实现氢能源大规模应用

《路线图2.0》提出将发展氢燃料电池商用车作为整个氢能燃料电池行业的突破口,以客车和城市物流车为切入领域,重点在可再生能源制氢和工业副产氢丰富的区域推广中大型客车、物流车,逐步推广至载重量大、长距离的中重卡、牵引车、港口拖车及乘用车等。预计2030-2035年,实现氢能及燃料电池汽车的大规模推广应用,燃料电池汽车保有量达到100万辆左右;完全掌握燃料电池核心关键技术,建立完备的燃料电池材料、部件、系统的制备与生产产业链。

图表: 氢能燃料电池汽车目标

资料来源:《节能与新能源汽车技术路线图2.0》,中金公司研究部

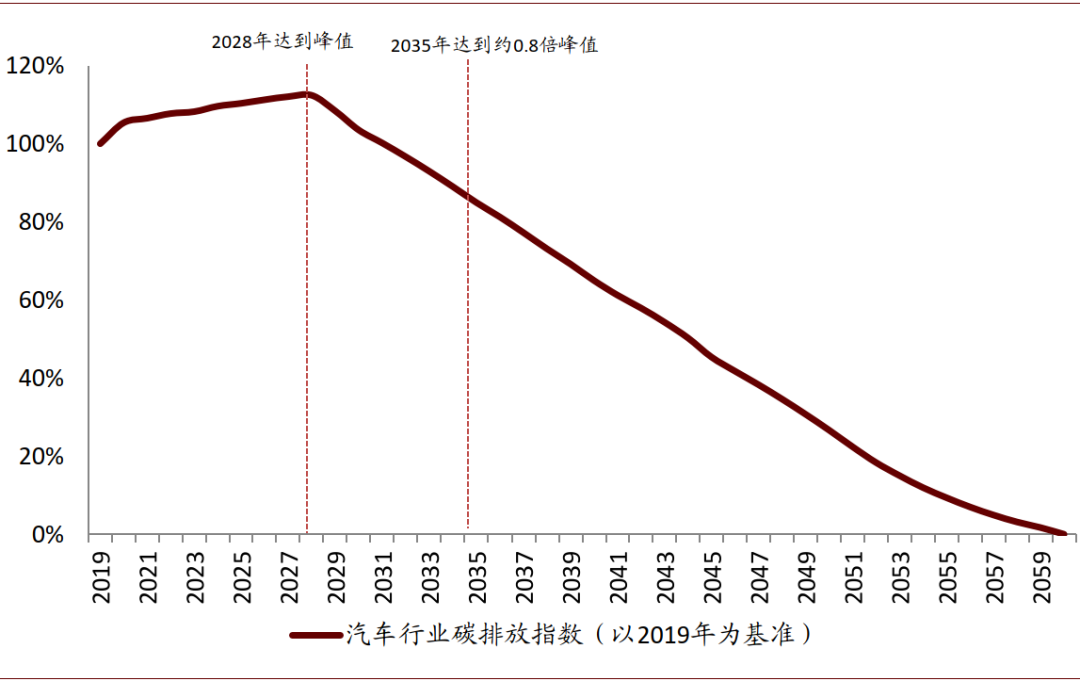

预计汽车行业2028年提前达到碳排放峰值

目前我国乘用车、商用车市场新能源渗透率仍较低,但受益于政策支持,我们认为渗透率将逐步提升,根据我们的测算,我们预计2028年中国汽车行业碳排放将达到峰值。其后,一方面乘用车市场和商用车市场新能源车、节能车渗透率进一步提升改善能源结构,另一方面燃油车热效率逐步优化,降低单位里程油耗,我们预计在2035年碳排放将下降至0.8倍峰值水平。

图表: 汽车行业碳排放变化

资料来源:国家统计局,中汽协,中金公司研究部

注:我们以2019年汽车行业碳排放总量为基准(100%)

调指标促安全布充电,平价与消费需求促新能源车长期成长

结合《节能与新能源汽车技术路线图2.0》,我们认为平价与消费者内生需求驱动中长期中国新能源车市场加速发展。《路线图》中进一步指引了2025/2030/2035年新能源车渗透率达20%/40%/50%,其中纯电占比目标远在90%以上。同时针对普及型电芯的成本目标定为2025/2030/2035年0.35/0.32/0.3元每瓦时以下。我们认为,平价是新能源车大规模渗透的基础,智能化是消费者认知转换与终端附加值提升的重要辅助,锂电平价/车企电动化提速带来的供应增长/智能优化将共同驱动中国新能源车的全面发展。

► 我们认为LFP电池有望短期实现结构性的锂电平价。目前LFP电池市场价格已近700元/kWh,我们测算2025年铁锂电芯成本可低于0.35元/Wh,满足路线图指引。基于一定CTP下,我们认为铁锂电池可满足A级车500km以下NEDC里程需求(假设13kWh/100km电耗),而2020YTM中国新能源车产量结构中450km以下的占比达6-7成。目前特斯拉已在国内的标续版本换装CATL铁锂电池,戴姆勒也表示愿意在入门级车型中使用LFP电池。LFP锂电的渗透或带动15万元以下的中长里程车型价格进一步下探,推动结构性锂电平价短期到来。

► 国内内生需求加速恢复,行业加速增长,智能化与充换电基础设施的进一步完备有望强化消费需求主导的趋势。3Q20非营运类乘用车同比增速达150%以上,消费驱动的需求维持强劲,产销环比维持景气。我们认为新势力与特斯拉引领的智能化将有力引导消费认知,同时充换电基础设施的完备也将持续缓解消费者的用车焦虑,结合平价,进一步强化消费需求主导的新能源车中长期增长趋势。

我们对中长期新能源车全球渗透率维持乐观预期。短期方面我们认为2021-2022年市场加速景气,欧洲将继续领跑全球,切入海外一线车企的中游材料供应商,与优质的二线锂电供应商,将迎来更快的份额增长与新客户导入契机。同时看好LFP与高镍三元结构增长高于行业。

以产业链完全自主可控为目标,制定“1+9”路线图

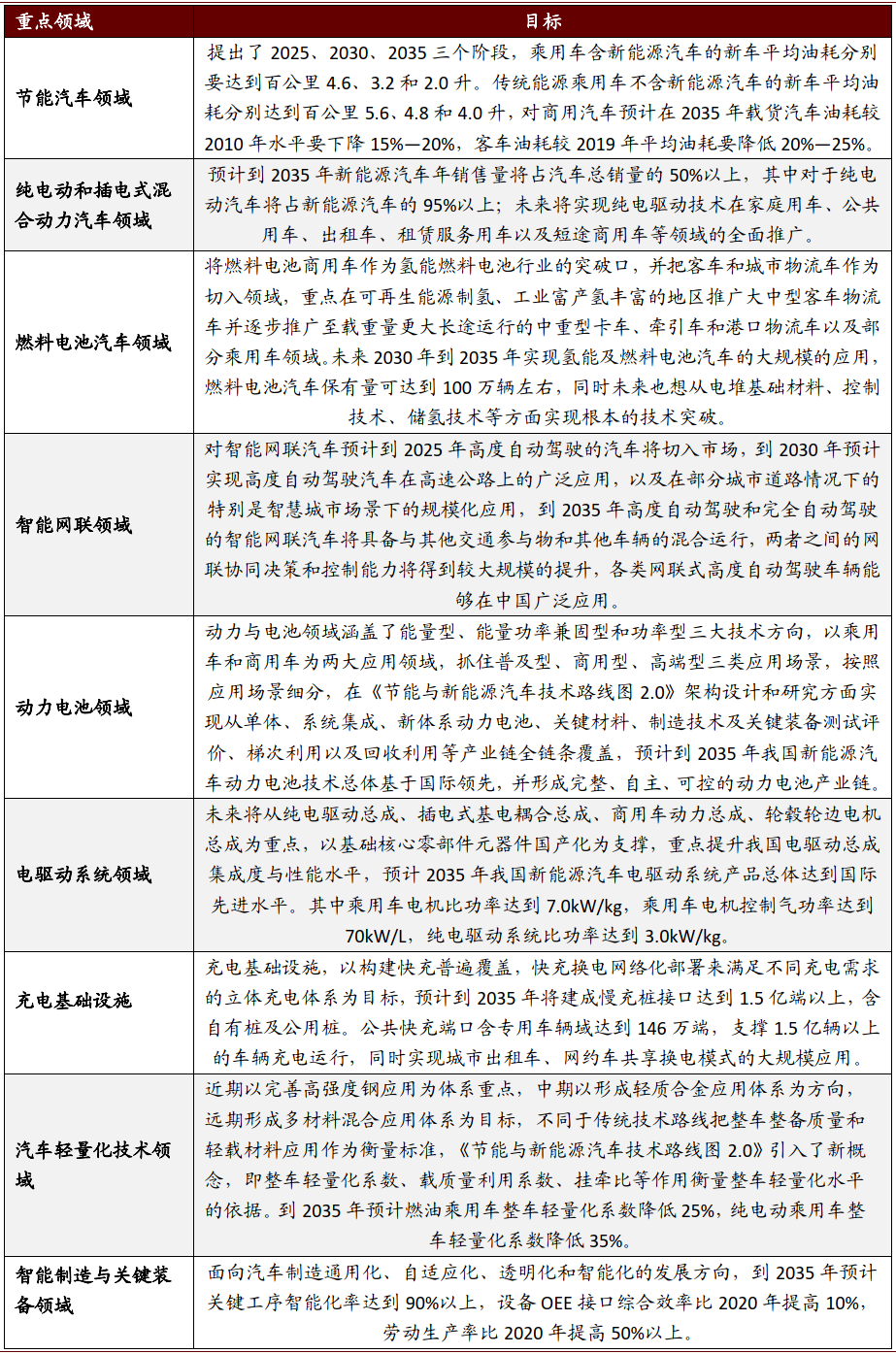

《路线图2.0》在研究过程中,延续了“总体技术路线图+重点领域技术路线图”的研究框架,把原来的“1+7”研究布局深化拓展,变成了“1+9”。其研究领域可概括为1(即产业总体)+9大技术发展方向。9大技术发展方向具体指节能汽车、纯电动和插电式混合动力汽车、氢燃料电池汽车、智能网联汽车、汽车动力电池、新能源汽车电驱动总成系统、充电基础设施、汽车轻量化、汽车智能制造与关键装备。

图表: 路线图研究领域—产业总体+9大技术发展方向

资料来源:《节能与新能源汽车技术路线图2.0》,中金公司研究部

《路线图2.0》综合考虑我国未来政策法规、能源、人口、经济等方面的发展趋势与前景,结合典型国家汽车产业发展、社会发展特征等的对标分析,提出了汽车与能源、交通、信息通信深度融合、统筹推进的跨行业衔接的技术路线,同时对9大技术领域在2035年提出了不同的目标。

图表: 9大领域目标

资料来源:《节能与新能源汽车技术路线图2.0》,中金公司研究部

《产业发展规划(2021-2035)》和《技术路线图2.0》表明了我国新能源汽车产业长期发展的广阔空间和决心,对新能源汽车整车和产业链标的形成了长期利好。

风险

新能源汽车销量不及预期,关键技术推进不及预期;动力电池降本不及预期,新能源车整体产销不及预期。

----

[1]http://www.gov.cn/zhengce/content/2020-11/02/content_5556716.htm

(编辑:马火敏)