自2018年与美国产生贸易摩擦以来,加快关键核心技术攻关,集中力量攻克“卡脖子”问题已成为我国持续发展的迫切需求。在此背景之下,近两年来不断有关键技术陆续被突破。

而在10月20日下午,央视新闻频道《新闻直播间》播出了一则关于“聚焦先进制造业,主攻‘卡脖子’技术难题”的重磅新闻,其中一家便是国内唯一掌握粉末冶金技术的企业——天工国际(00826)。

图片来源于网络

关注高端制造业的投资者或许都听过这家企业,其名声在外。凭借着在工模具钢领域市占率的不断提升,天工国际股价在不到4年的时间里从0.292港元涨至3.381港元,为投资者带来了10.58倍的投资收益,成就了长牛股的美名。与此同时,天工国际也成长为我国最大的工模具钢、切削刀具生产制造商。

而在当下,新一轮投资天工国际的时机已然到来,其股价有望迈上新的台阶。支撑该结论的逻辑主要有以下四点:其一,进口替代与结构升级是特钢行业需求端的主线逻辑,在下游需求恢复后,模具钢进口替代明显加速;且公司积极推进产品升级,高速钢、切削工具有望继续占领海外市场;其二,粉末冶金技术的突破,意味着国产替代下的广阔市场,粉末冶金业务有望成为天工国际的新业绩增长点。其三,纵向一体化发展,成本控制下盈利能力或将继续提升;其四,公司当前估值处于3年来的最低水平,随着业绩的释放,天工国际有望迎来戴维斯双击。

模具钢国产替代再次加速

于2006年成立的天工国际,是我国先进基础材料的供应商,其依次开拓了切削工具、高速钢、模具钢和新材料业务,实现了全品种特种新材料生产体系,产品畅销国内外。

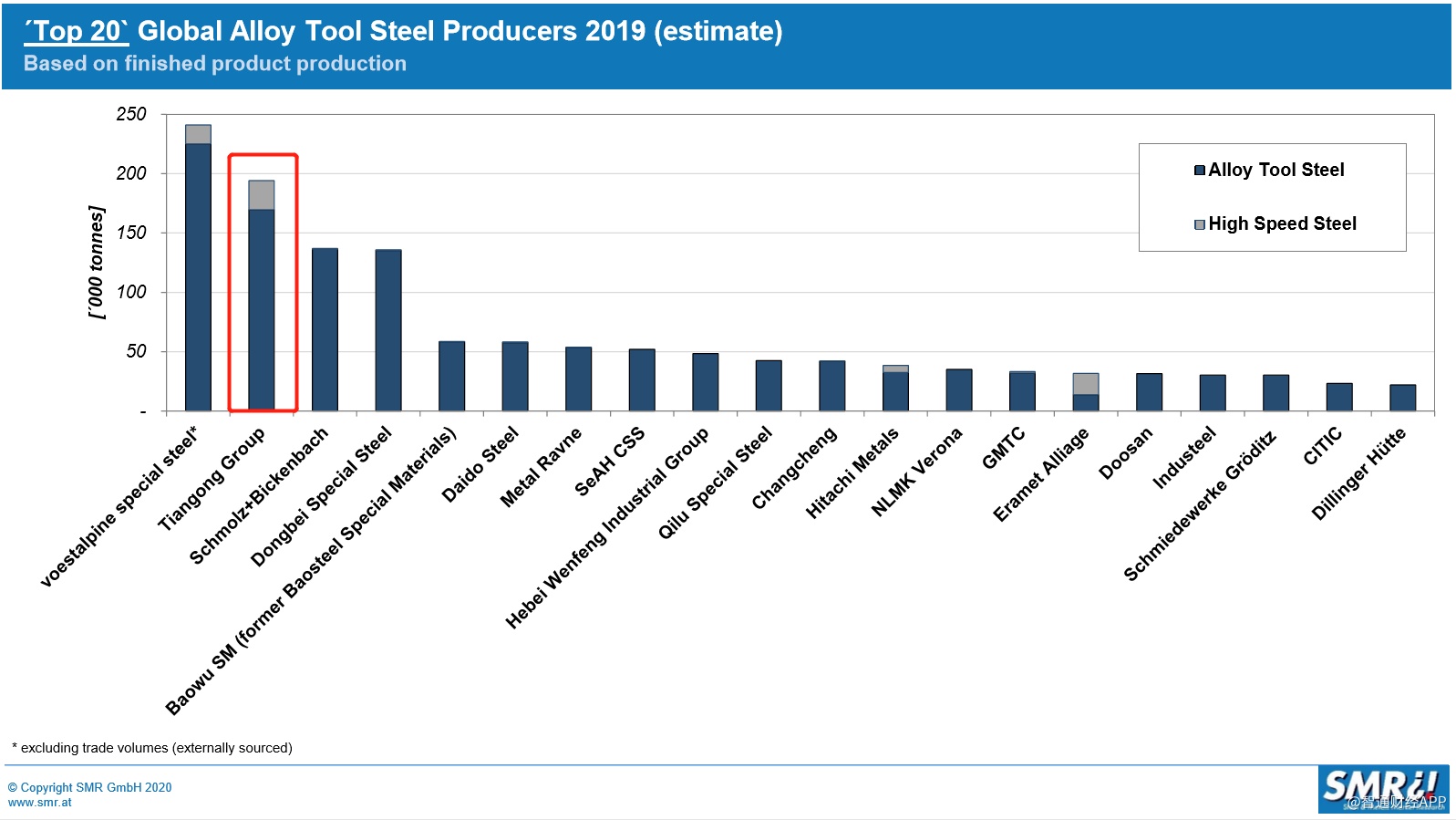

智通财经APP了解到,在2019年世界SMR钢铁排名中,天工国际的工模具钢综合实力位列世界第二,与第一名的差距越加缩小;且高性能工模具钢产品被我国《战略性新产业分类(2018)》列入新材料产业。

工模具钢是模具钢与高速工具钢的合称,属于竞争格局较好的细分特钢。中信证券表示,工模具钢是典型的高附加值特钢品种,产品价格比普通特钢以及普钢更高,价格刚性更强。

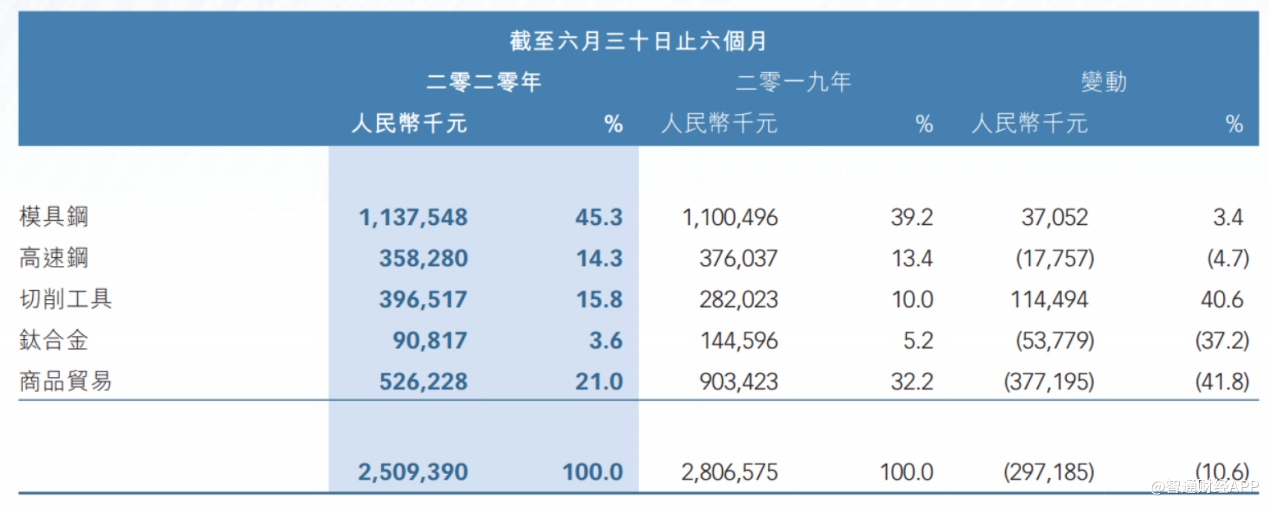

而在2019年时,天工国际模具钢、高速钢占公司总收入的比例分别为41.25%、14.73%,二者合计占比高达55.98%。至2020年上半年时,该比例进一步提升至59.61%,业务聚焦越加明显。其中,模具钢、高速钢的占比分别为45.3%、14.3%。

比例变化的背后,反映了公司业务发展的真实情况。模具钢方面,受益于国产替代以及公共卫生事件下口罩生产所用口罩熔喷模具的需求,公司模具钢国内销量和平均售价分别上升35.9%及9.3%,国内营业额同比增加48.6%至7.38亿元,成功抵消出口部分影响,使模具钢整体营收规模实现同比增长3.4%至11.38亿元。

由此可见,模具钢业务的进口替代效应早在2020年上半年中便有明显体现。中信证券表示,由于高转换成本奠定了模具钢行业的高客户粘性,此前模具钢进口替代节奏一直较为缓慢。今年海外钢厂受疫情冲击而复工推迟,使得国内进口替代节奏提速,头部企业迎来了销量和盈利能力的明显提升。随着下半年经济的企稳复苏,国产替代将再次加速。

高速钢业务方面,虽然2020年上半年整体营收小幅下滑4.7%至3.58亿元,但这是因为国内需求的暂时受限,加上公司主动放弃低端市场,专注中高端市场而产生了一定影响。不过,该业务却得益于北美家庭依旧于后院享受休闲DIY活动,海外需求的强劲使得高速钢在海外的销量同比增长27.4%。

而切削工具是高速钢应用占比最高的下游,2020年上半年时,天工国际的切削工具收入同比增长40.6%,其中海外出口销量及平均售价分别增长19.9%和30.8%,这是因为公司2019年成功接收了主要竞争对手的部分OEM订单。为了应对贸易摩擦的不利影响以及满足海外需求的上升,天工国际已经在泰国新建了切削具工厂,今年内便可投产,供货能力达年产4800万件,后期或将视市场情况扩产至1亿件。

通过上述的分析,模具钢、高速钢、切削工具的业务格局已十分明朗,模具钢下半年国产替代将随国内经济的修复再次加速,高速钢海外需求强劲,产品往高端方向升级有望占领更大市场,而切削工具有望随产能的释放继续保持快速增长。

新技术突破迎来全新市场

而在原业务之外,粉末冶金技术的突破将是天工国际的又一增长点。智通财经APP了解到,粉末高温合金和粉末高速钢,目前应用于现代航空发动机、航天器、火箭发动机、舰船、以及工业燃气轮机的关键热端部件材料,但国内基本依赖进口,“卡脖子”问题日益突出。

而天工国际于2019 年投资了国内首条工具钢粉末冶金生产线(一期),设计年产量达 2000 吨,填补了国内供应空白。目前,该生产线已实现量产,且生产的粉末高速钢已取代进口,成功用于汽车、航空航天以及复杂刀具生产制造;同时,粉末模具钢也实现了批量规模化生产。天工国际已成为国内唯一掌握粉末冶金技术的企业。

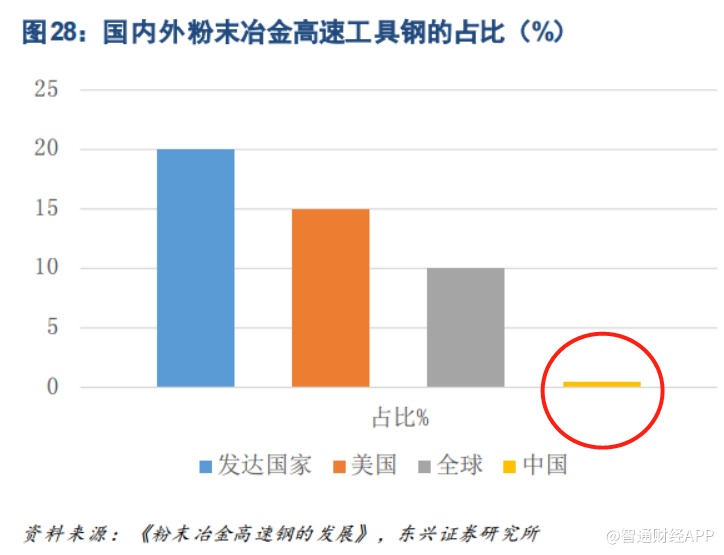

据东兴证券数据显示,目前全球粉末冶金高速钢已占高速钢年产量的10%以上,在发达国家的占比已达到20%左右,但我国的粉末冶金高速钢生产才刚开始起步。

其预计,凭借着先发优势和技术壁垒,天工国际在该市场中的占有率可达到80%以上,若按照高速钢消费量的20%和15万元每吨的单价计,国内粉末冶金高速钢的市场规模有望突破20亿。

事实上,天工国际早与汉江工具公司就粉末冶金在复杂刀具应用方面达成产、研、用一体化战略合作,且汉江工具已根据粉末高速钢的使用情况对天工国际做出了正面反馈,其表示将加大合作力度,为国产替代做更大贡献。同时,天工国际也与美国 S+B Specialty Metals LLC 公司签署了粉末冶金在美国市场独家代理的战略协议,标志着天工国际粉末冶金产品正式进军国际市场。

粉末冶金技术的突破,对天工国际来说是新赛道中的全新增量,其将视实际的生产和销售布局二期产线,届时总产能可达5000吨。粉末冶金业务有望成为天工国际的新业绩增长点。

成本端有望持续提升公司盈利能力

除此之外,成本端的低原材料价格有望助力天工国际实现更为漂亮的盈利表现。智通财经APP了解到,钼、钨、钒、铬均为模具钢和工具钢最重要的合金元素,据市场数据显示,2019 年钼铁、钨铁、钒铁、铬铁均价分别同比下跌 0.51%、12.78%、43.14%和 8.32%。进入2020年的前三个月,受疫情冲击影响,四种铁合金均价截至3月16日时分别同比下跌 10.75%、0.16%、35.19%和8.57%。

虽然目前价格有所回升,但应该认识到,目前价格的提升主要是因为疫情期间需求延后和运输受阻,在疫情之后,企业开始补库存所致。而目前除中国外,世界经济陷入衰退,全球对于上述合金原材料的需求有所下滑,这给中国市场提价带来压力。鉴于此背景,合金原材料价格虽有波动但仍将处于相对低位,这将使得天工模具钢和工具钢成本降幅明显。

且天工国际曾在业绩会上表明,公司每年还会进口约 3-5 万吨海外报废模具钢和废料进行回收加工,这部分将为公司带来约 5%的成本下降,从而提升公司的生产和运营效益。

此外,天工国际董事长朱小坤作为人大代表提出的关于“支持高合金钢使用中频炉生产的建议”在10月22日得到了答复,发改委、工信部表示,严厉打击违法违规生产销售“地条钢”行为,对使用中频炉生产但不属于“地条钢”产能或其他落后生产工艺的,支持企业依法依规生产。这对所有生产高合金钢的企业都是一大利好。

众所周知,在全国各地对包括不锈钢等特钢在内的中频炉实施了“一刀切”的关停并转,设备拆除或销毁后,不锈钢中频炉厂基本销声匿迹,而此次的回复,则是肯定了中频炉在特钢生产中的作用,这意味着制造商不必拆除原有设备而采购新设备,大幅节约了企业的成本开支。

多方因素之下,天工国际有望在成本端继续发力,持续提升公司盈利能力。

综上来看,三大逻辑对天工国际的业务经营形成明显支撑,其业绩有望随业务的发展而持续放量。从估值来看,天工国际目前正处于3年来的最低水平。据wind数据显示,天工国际过去三年的平均PE为17.52倍,但当前不足13倍。随着业绩的释放以及估值的修复,天工国际有望迎来戴维斯双击。

而自今年以来,多家券商发布研报力挺天工国际,其中,第一上海、东方证券均给予了天工国际买入评级,目标价分别为3.5港元、3.27港元;东兴证券则给出了强烈推荐评级,目标价3.73港元,较10月23日收盘价高出近50%。