中期净利润大幅提升41.2%,天工国际(00826)于市场环境动荡的2020上半年依旧交出高增长业绩答卷。

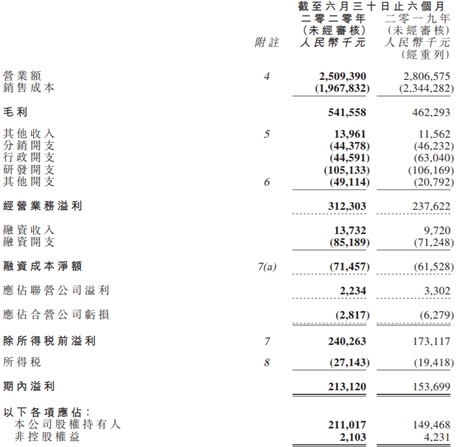

智通财经APP了解到,拥有世界新材料第一品牌的天工国际于8月24日晚间发布中期业绩公告称,截止2020年6月底的半年时间,公司实现营业总规模为25.09亿元人民币(单位下同),同比减少10.6%,不过毛利总额实现17.1%同比增长至5.42亿元,股东应占净利润更是达到2.11亿元,同比大幅增长41.2%,较此前盈喜公告的30%增长还高出一个档次。

二级市场方面,8月25日天工国际开盘走弱后又强势拉升,最终收盘涨幅定格在1.16%,背后原因或是资金了解到公司营收下滑主要影响是非盈利性的商品贸易业务,并且考虑到公司业务利润率全面提升、费用率下行以及未来扩产、提价下的业绩提振,公司未来增长依旧可期。

行情来源:智通财经

逆势奔跑,业绩增长超市场预期

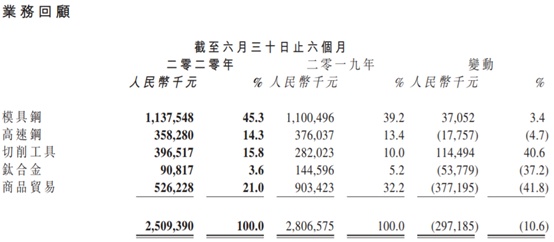

仅是非盈利性业务下滑影响了营收表现,多项盈利性业务依旧表现强势。智通财经APP了解到,商品贸易业务量虽然是公司第二大营收占比业务,但是这部分业务是涉及买卖本集团生产范围以外的普钢产品,几乎没有盈利性。公司于2020上半年聚焦主业,集中核心业务,减少了商品贸易业务量,使得该业务营收出现同比下滑41.8%至5.26亿元,这才导致营收总规模出现10.6%的同比下滑,刨除该部分影响后,公司四大盈利性业务营收规模实现了同比增长4.2%至19.83亿元。

拆分盈利性业务来看,营收占比最大的模具钢业务,受益于日本及其他海外国家延迟复产、供应减少及物流等问题影响国内客户对进口模具钢的需求,国内客户倾向以国内供货商所生产的本地产品取代进口模具钢,天工国际因此把握机会接触到不同行业的国内新客户,成功争取大量新订单。加上公共卫生事件大幅带动口罩生产所用口罩熔喷模具的需求,公司模具钢国内销量和平均售价分别上升35.9%及9.3%,国内营业额同比增加48.6%至7.38亿元,成功抵消出口部分影响,使模具钢整体营收规模实现3.4%同比增长至11.38亿元。

其次增速最猛的切削工具业务,受益于2019年秋季以来成功接收其中一名主要竞争对手的部分OEM订单,带动切削工具2020年上半年出口销量和平均售价分别大幅增长19.9%及30.8%,出口营业额增加56.9%至2.86亿元,再加上内销部分也在稳定增长,切削工具整体营收实现40.6%至3.97亿元。

而高速钢业务国内部分虽然因需求暂时受限,加上公司主动放弃低端市场,专注中高端市场而产生一定影响,但得益于北美家庭依旧于后院享受休闲DIY活动,海外需求强劲使得高速钢整体营收仅小幅下滑4.7%至3.58亿元。只有占比最小的钛合金业务,其下游市场需求暂时因卫生事件影响而受压制,于2020上半年才出现较为明显的下滑。

利润方面,毛利率大幅提升叠加费用减少,公司净利润实现高增长,并且刨除一些非经营性因素之后,公司利润增速还将提升一个台阶。智通财经APP了解到,盈利性业务中除了钛合金业务规模短期缩减导致毛利率出现一定下滑外,其他业务毛利率均录得大幅增长。其中模具钢得益于整体规模增长,叠加原材料采购价的下降,毛利率大幅提升3.5个百分点至27.1%;增速最快的切削工具,则得益于销售产品组合改变及网上销售比例增加,毛利率由去年同期的15.2%增至20.2%;高速钢同样受益于原材料价格调整,毛利率由去年同期的24.4%增至27.9%。盈利性业务毛利率提升的同时,商品贸易业务占比还在下降,使得2020上半年整体毛利率实现5.1个百分点同比增长至21.6%,毛利总额同比大幅增长17.1%至5.42亿元。

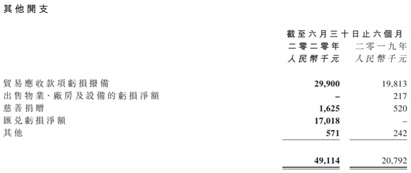

费用方面,除了利于公司长期发展的研发开支保持着与去年同期相当的规模,分销开支和行政开支分别录得4%、29.3%同比下滑至4437.8万元、4459.1万元,使得经营利润同比大幅增长31.4%至3.12亿元,最终股东应占净利润达到2.11亿元,同比增幅高达41.2%,大幅高出此前公司盈喜公告中的30%增长预估。而且要知道的是,公司2020上半年其他开支一项中有一笔汇兑亏损净额同比增加了1701.8万元,该部分属于非经营性因素,如计回该部分损失,公司净利润增速还有望再上一个台阶。

展望未来,公司不仅将迎来市场需求恢复,还能在新投产能、市占率提升、原材料继续下行中收获更强的业绩上行动力。

多因素共振,未来增速继续上行

需求上行大逻辑并未破坏,市场需求即将回归。智通财经APP了解到,据业内专业人士测算,2020至2022 年得益于家电需求以稳为主、汽车产销企稳,模具钢市场需求或稳中回升,而五金零部件行业高景气度的持续,也会支撑高速钢需求继续提升,因此未来模具钢、高速钢国内需求大概率呈现稳中有升态势。

同时,投建泰国工厂、进军粉末冶金领域,公司还在进一步挖掘中高端市场潜力。智通财经APP了解到,公司目前已经启动建设首个海外生产基地泰国工具工厂,新工厂建筑面积将达 3.4 万平方米,总产能高达 4800 万件/年,并可视未来增长需求进一步扩大至 1 亿件/年。预计该工厂将于 2020 年 9 月投产,目前公司已经分别与 Milwaukee、Stanley Black&Decker 等签署了共同拓展切削刀具全球市场战略合作协议。

并且,公司也已投资建成国内首条粉末冶金生产线是国内新材料产业唯一一条可规模化生产、进入国际新材料高端领域的生产线,这标志着中国打破了粉末冶金领域的国际垄断、填补了国内空白。公司也早已与汉江工具公司就粉末冶金在复杂刀具应用方面达成产、研、用一体化战略合作,同时也与美国 S+B Specialty Metals LLC 公司签署了粉末冶金美国市场独家代理战略协议,标志着天工国际粉末冶金产品正式进军国际市场。粉末冶金技术将成为天工国际构筑未来新材料市场壁垒的关键技术,再加上天工国际市占率的持续提升和公司直销渠道的增强,公司产品档次和价格基础都有强有力的支撑。

此外,原材料价格下降、海外废料回收,持续在成本端为天工国际助力。智通财经APP了解到,钼、钨、钒、铬均为模具钢和工具钢最重要的合金元素。而根据市场数据显示,2019 年钼铁、钨铁、钒铁、铬铁均价分别同比下跌 0.51%、12.78%、43.14%和 8.32%; 2020 年以来四种铁合金均价仍维持继续下跌的态势,这使得天工模具钢和工具钢成本降幅明显。同时,天工国际每年还会进口约 3-5 万吨海外报废模具钢和废料进行回收加工,这部分将为公司带来约 5%的成本下降、稳定原材料供应,从而提升公司生产和运营效益。