本文来自微信公众号“学学看汽车”

事件

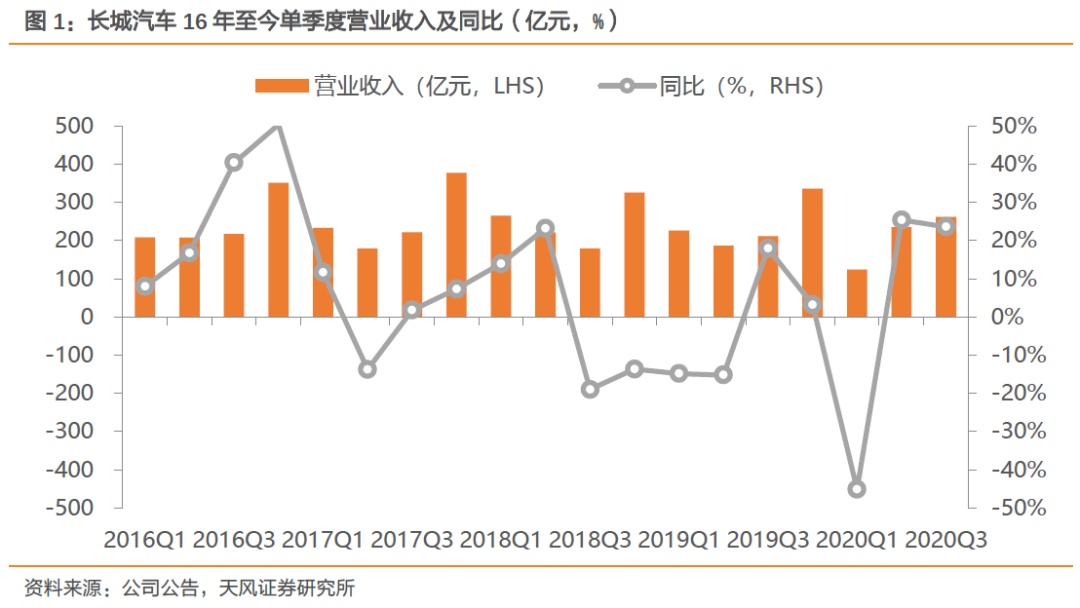

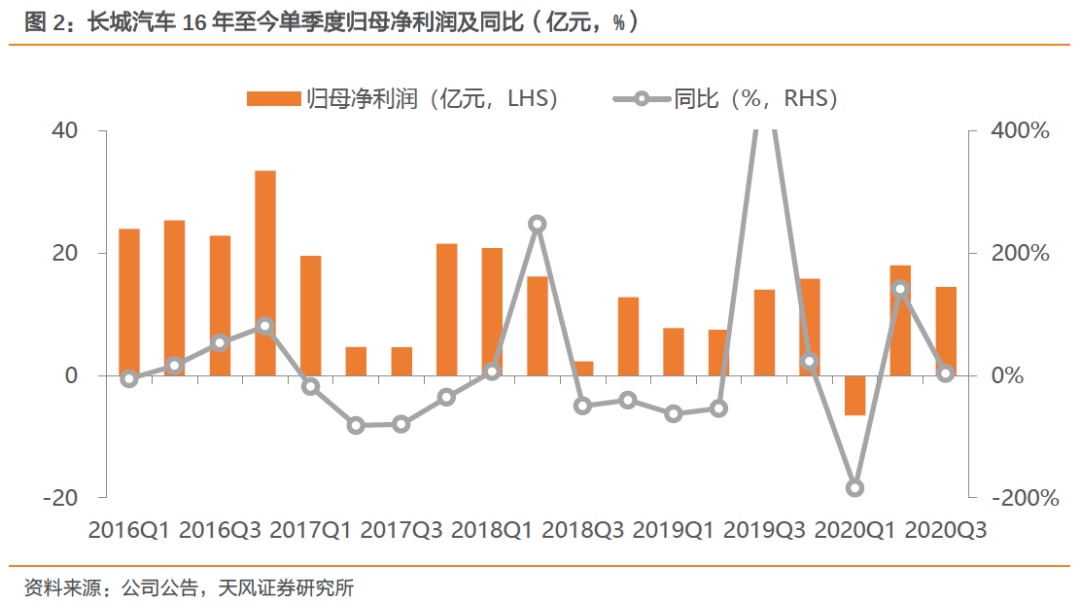

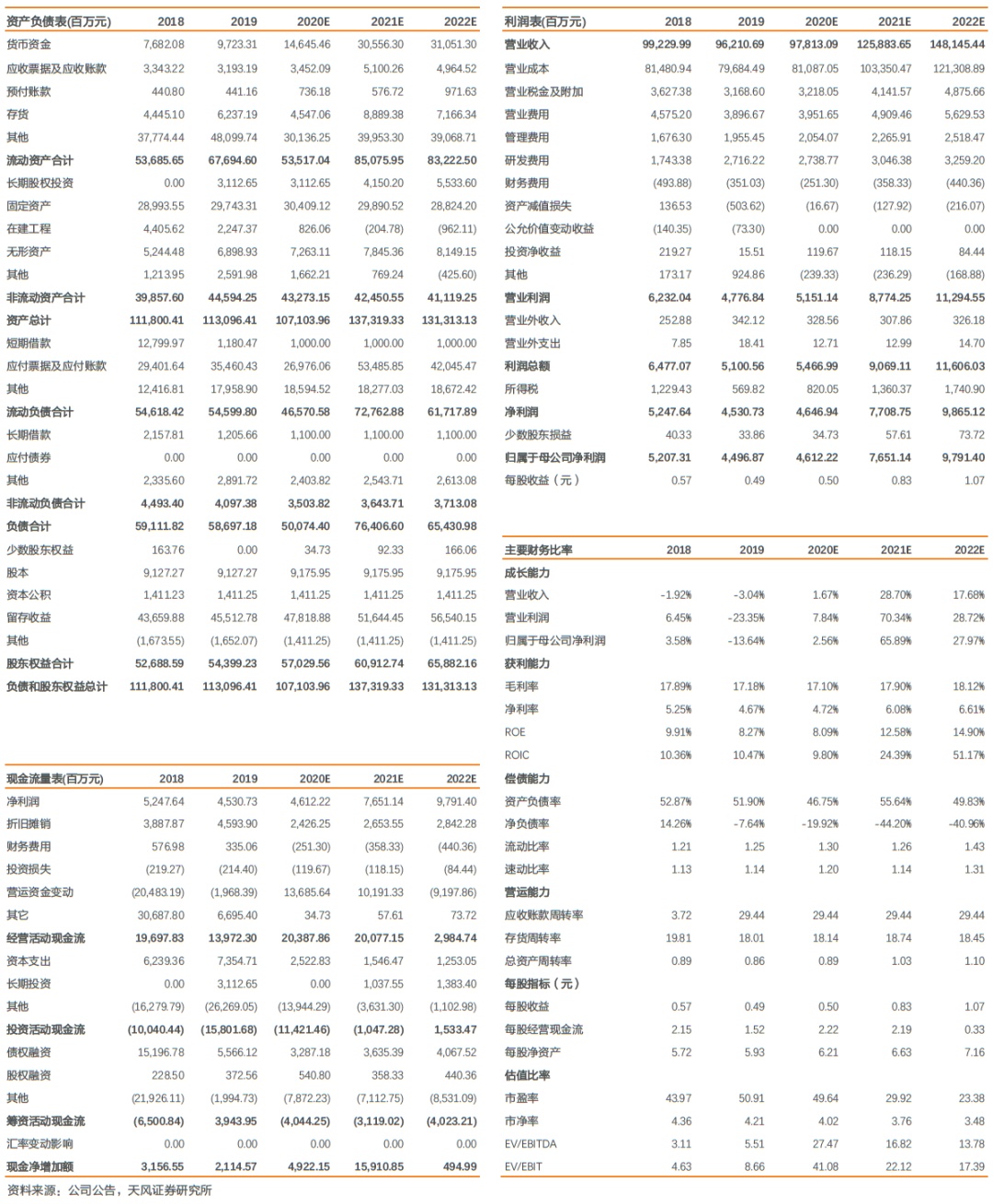

公司发布2020三季报:公司前三季度实现营业收入621亿元,同比-1%,实现归母净利润25.9亿元,同比-11%。Q3实现营收262亿元,同比+24%,实现归母净利润14.4亿元,同比+3%。

点评

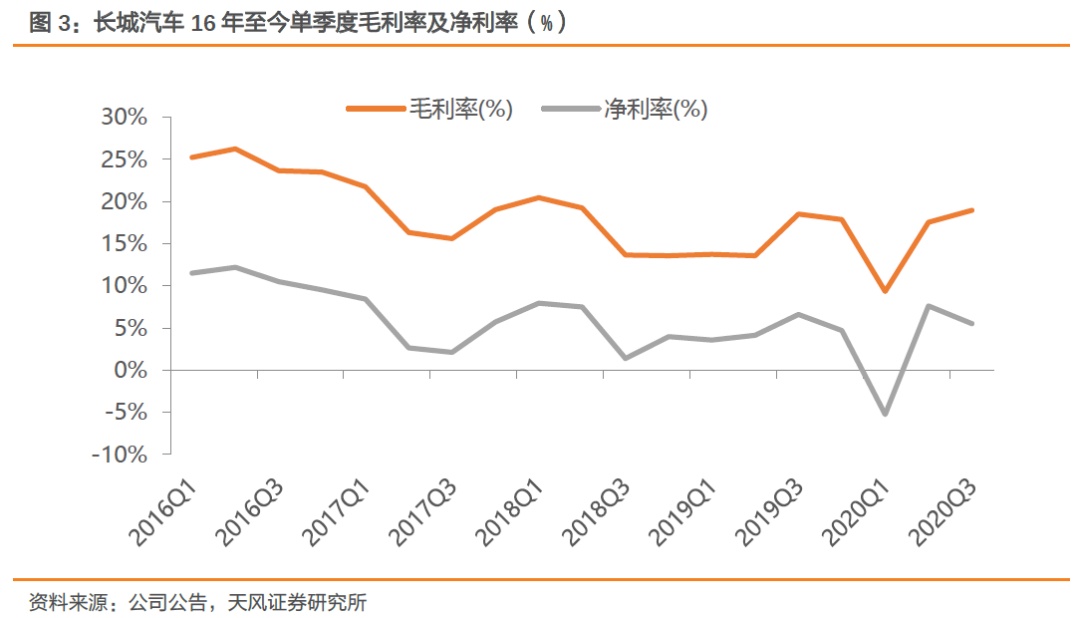

Q3毛利率较Q2进一步提升。公司Q3实现营收262亿元,同比+24%,实现归母净利润14.4亿元,同比+3%,汽车销量持续上升叠加新车上市扩大规模,带动营收业绩的持续增长。Q3毛利率达到19.0%,较Q2提升1.4个百分点,我们认为主要原因是:1)车市进一步恢复,规模优势显现;2)成本管控水平提升。20Q3财务费用为4.75亿元,19Q3财务费用为-1.35亿元,差值为6.1亿元,根据三季报披露,财务费用的差别主要是汇兑损益导致,因此若剔除汇兑损益的影响,Q3的净利润增速更高。

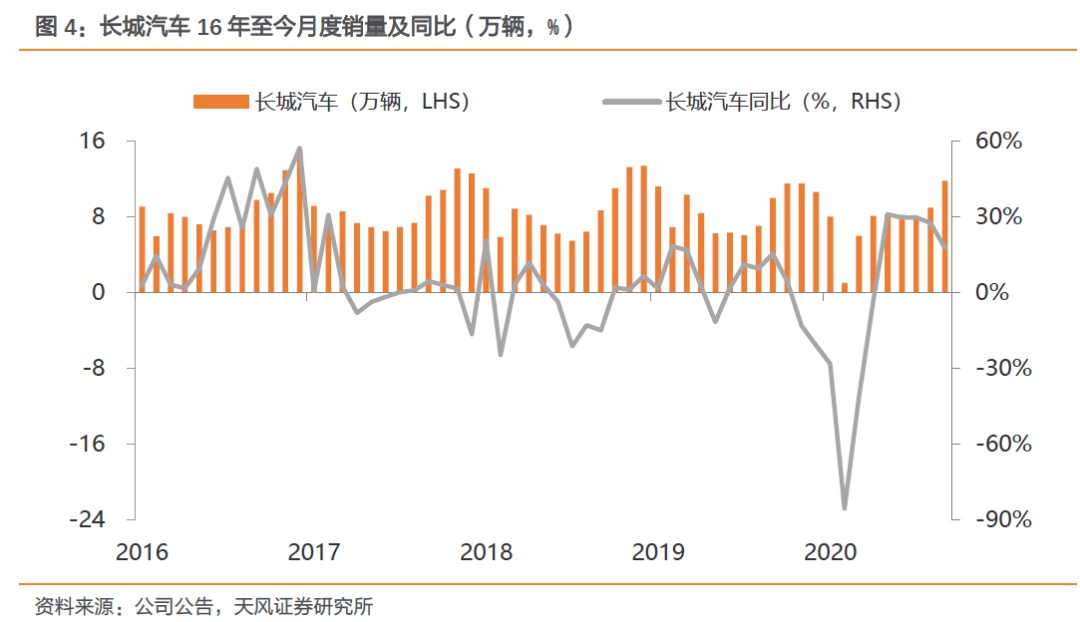

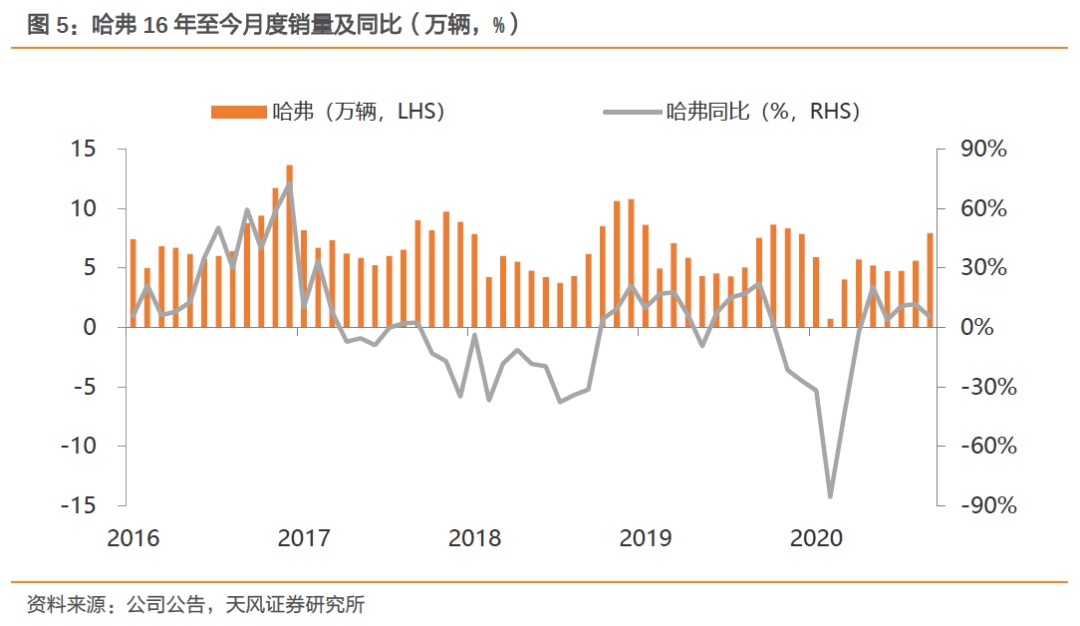

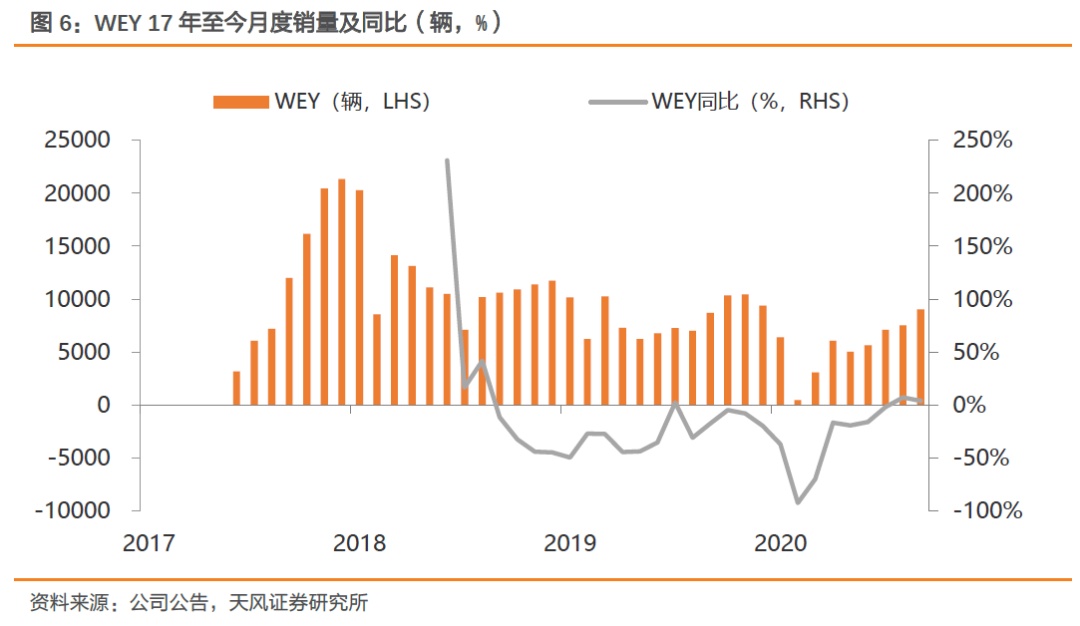

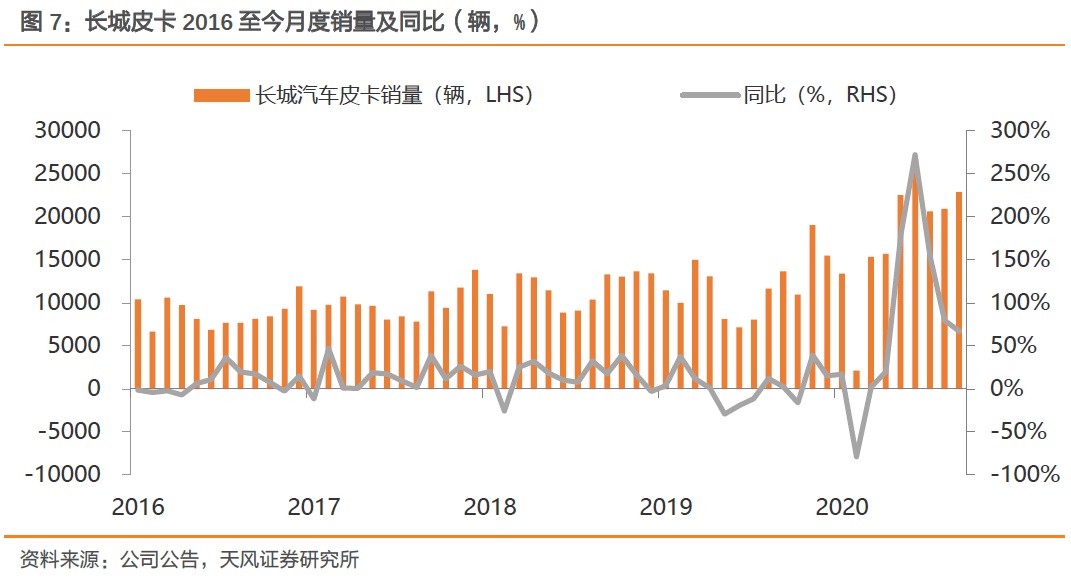

Q3单季销量增速创年内新高,皮卡业务保持高水平。长城Q3销售汽车28.6万辆,同比增长+24%,在二季度17%增速基础上再提高7个百分点;前三季度累计销售68.1万辆,同比-6%,全年销量增速有望转正。分品牌来看,前三季度哈弗、WEY累计销量分别为44.5万、5.0万辆,同比-15%、-28%,较二季度降幅收窄显著;皮卡累计销售16.0万辆,同比+63%,皮卡业务持续高增,带动公司盈利水平提高。

H6更新换代提振销量,长城炮销量高增。依托于“柠檬”平台的首款车型第三代哈弗H6于7月正式亮相,全新二代H6亦于8月推出,两代H6将共同巩固哈弗在SUV市场的领先地位。长城皮卡连续22年稳居皮卡市场销量第一,19年推出长城炮车型,受益取消皮卡进城限制的指引性政策。

股权激励登记完成,彰显公司增长信心。6月,公司股权激励计划中的4930万份限制性股票以及8707万份股票期权完成登记,合计占公司总股本约1.5%。股权激励绑定绩效指标,有利于公司留住人才,激发内部潜力,同时对外彰显公司长期成长的信心。

投资建议

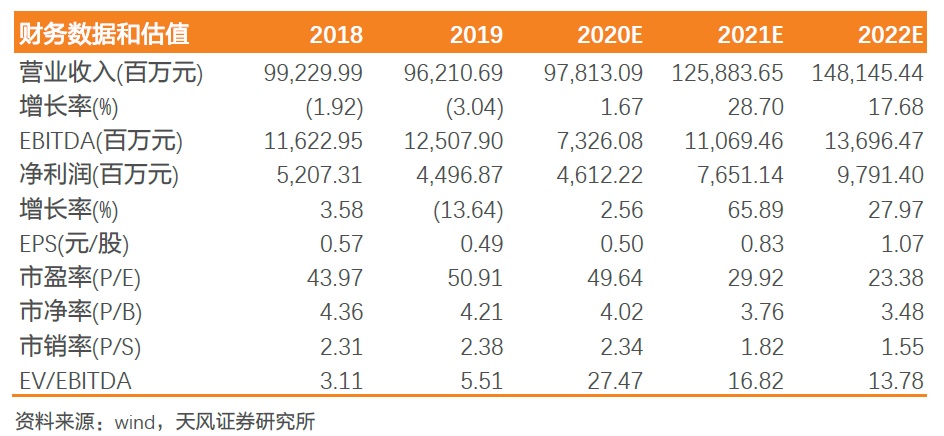

新车型销量超预期,我们维持20年的归母净利润预测46亿,上调21-22年的归母净利润预测至77亿和98亿(此前预期分别为61亿和75亿),对应PE分别为50倍、30倍和23倍。选取未来几年营收增速有望持续强于乘用车行业的汽车板块公司比亚迪和星宇股份作为可比公司,给予22年26倍目标PE,对应目标价上调至27.82元(此前为16.40元),维持“买入”评级。

风险提示

乘用车行业销量不及预期,新车型销量不及预期

财务预测摘要

数据图表

盈利预测

(本文编辑:孙健一)