本文源自 微信公众号“中信建投证券研究”。

要点内容

面板价格上涨,预计2023年恢复供需平衡

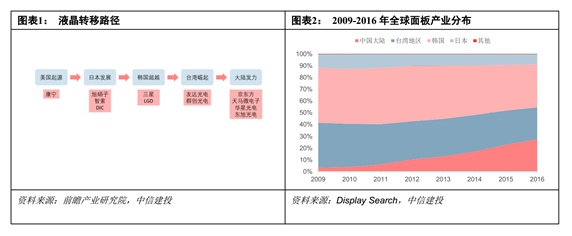

复盘上轮2016-2017年面板行情:供给端产能收缩使面板涨价趋势全尺寸蔓延,需求端大尺寸偏好强烈,手机和电视转大尺寸形成趋势。两年内国内龙头京东方营收增长93%,归母净利润增长3.63倍,对应的股价涨幅1.1倍。

![]()

2、此轮面板行情:今年以来,面板价格受公共卫生事件影响遭遇过山车。在二季度达到年内低点后,近两个月时间里,面板价格逐渐回暖甚至出现了20%-30%不等的上涨,目前涨价仍在持续。

![]()

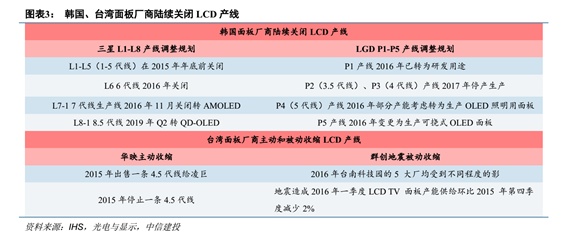

3、面板行情持续多久:供给端低效能产能出清,行业两强格局明确;需求端公共卫生事件解封后的回暖。随着行业库存下降至历史地位,面板价格经历短期承压后反弹回调,明年依旧看涨。随着韩国(LG/三星)退出20%产能,使得2021年行业供需比到13.3%,供给相对紧张,预计到2023年恢复到供需平衡15%。

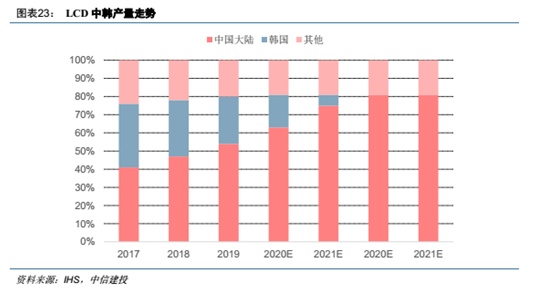

OLED面板渗透率逐渐提升,大陆市占比提升

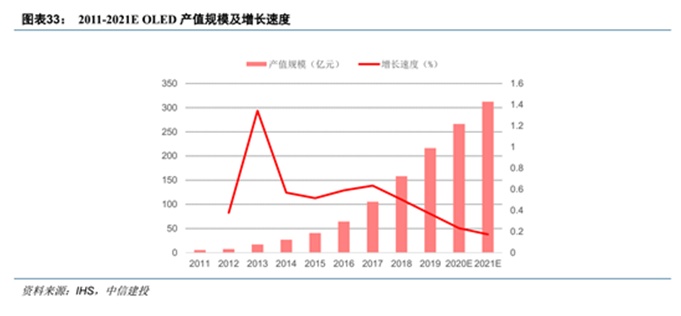

AMOLED面板的市场需求目前主要以智能手机为主,预计到2020 年,随着我国 OLED 行业规划建立的产能逐步进入投产期,我国 OLED 产能在全球总产能中的占比将达到28%左右,成为仅次于韩国的全球第二大 OLED 生产国。

![]()

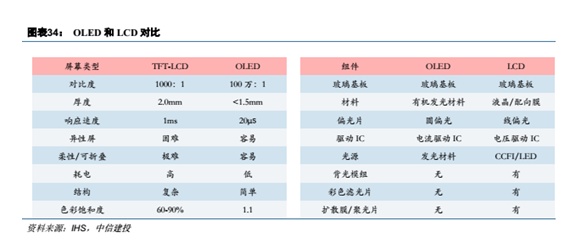

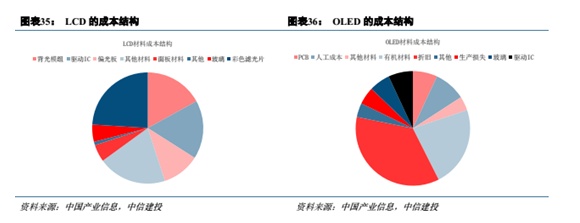

LCD面板产业链逐渐完善,OLED产业链国产化仍需努力

随着LCD面板向大陆转移,LCD面板产业链日趋完善,上游材料(液晶材料、偏光片、玻璃基板、靶材等)、中游加工制造(清洗设备、刻蚀设备)、后续制程(切割、电路板、背光模组组装)等基本完成国产替代。OLED面板除了上游发光材料中间体和粗单体实现国产替代,主要产线设备和材料主要还是以进口为主。

![]()

![]()

面板持续供需偏紧,投资机会明朗

随着韩国面板产能退出,低效产能出清,格局重构,产能逐步向中国两强(京东方 TCL科技)面板产能集中,随着国内还剩4条产线扩产,预计到2023年供需恢复平衡。根据10 月上旬最新面板出炉,延续 6 月以来的气势,10 月上旬价格仍是上涨态势。55 吋的均价来到150 美元,较9 月下旬的145 美元上涨3.4%;至于14 吋笔记型电脑均价则是较上期略微上涨1.1%,从27.7 美元来到28 美元。我们认为面板投资机会明朗,看好国内面板厂商及面板上游国产化率机会。

风险提示

1)公共卫生事件时间延长;2)价格下降;3)景气度下行

行业催化剂:1)5G面板应用场景放量超预期;2)大尺寸面板尺寸增速超预期

(编辑:赵锦彬)