本文转自青桐资本

2020年调味品、小家电、线上食品品牌跻身大消费行业3大热门赛道。3345亿大市场背后,2020年的调味品市场格局如何?复合调味品赛道,烽烟再起,创投还有哪些机会点?作为渠道驱动的一类快消品,它的渠道、供应链又将呈现哪些新的特点?

笔者持续关注大消费赛道,先后助力50+项目完成融资。我们与100+大消费领域投资人、120+创始人进行探讨,试图揭开调味品赛道背后的“机”与“变”。

本文,我们主要分成2部分:先从4个视角,宏观勾勒出调味品的整体市场格局和变化;重点将落在机会点探索,深挖复合调味品的细分赛道、分析资本对渠道与供应链的考察点。

01 千亿市场下的“酸甜苦辣咸”

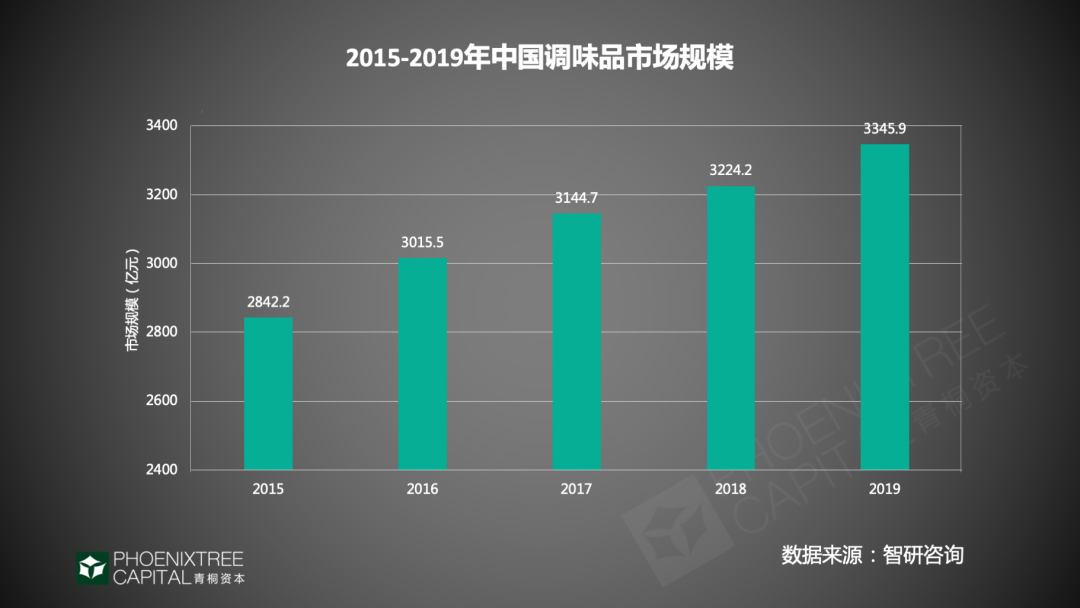

调味品自20世纪90年代后期开始市场化,2016、2017年资本热度攀升,今年其与线上食品品牌、小家电一同跻身大消费领域3大热门赛道。据智研咨询数据,2019年中国调味品市场规模已达3345亿元,8年间复合增长率为7.5%,前瞻产业研究院预测2020年有望突破4000亿。

2019年中国调味品市场规模已达3345亿元,8年间复合增长率为7.5% 图片来源:青桐资本

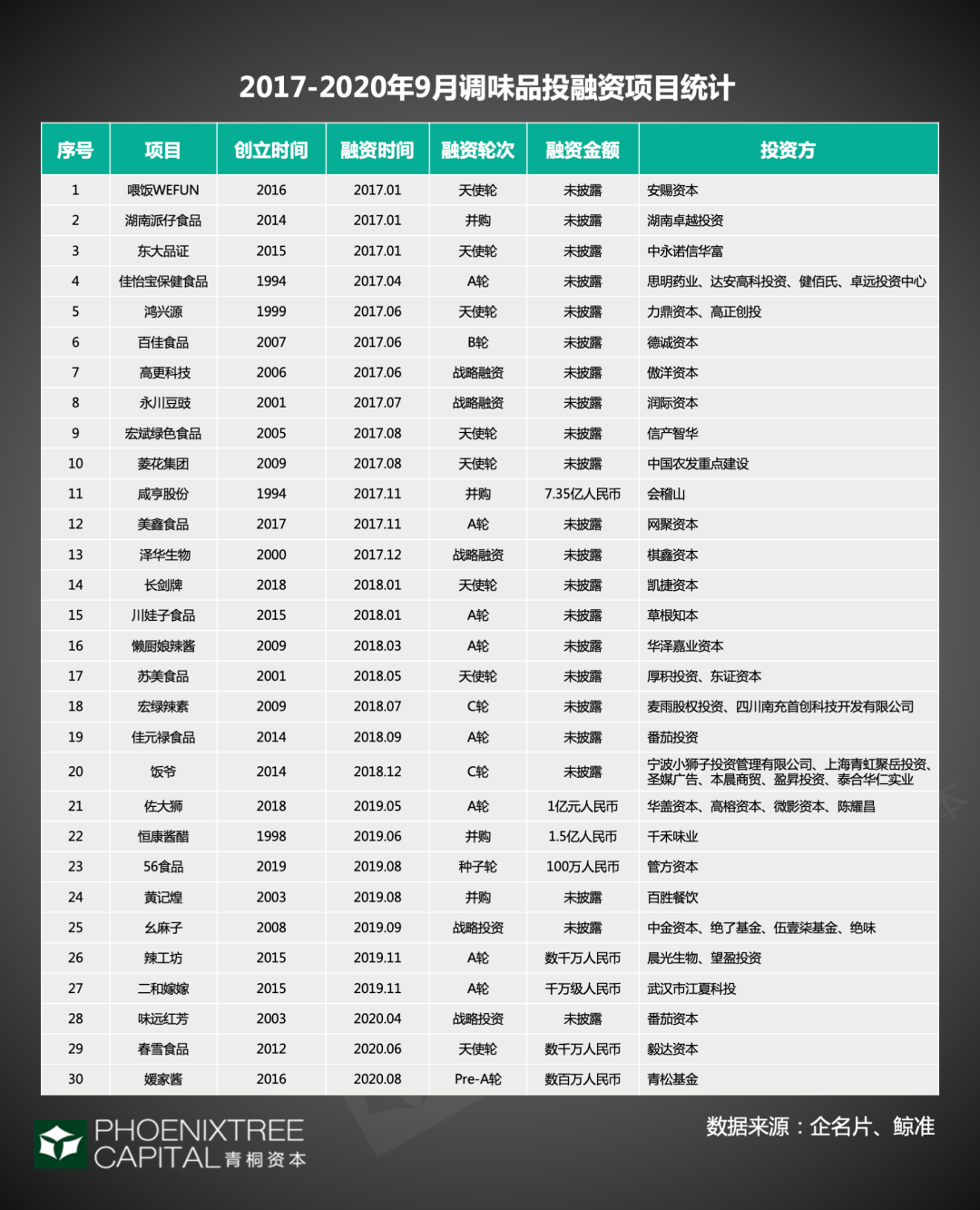

这已然是千亿级的大市场,据中国调味品协会,调味品主要是在饮食、烹饪和食品加工中广泛应用的一种消费品,有调和滋味、气味,去腥、除膻、解腻、增香、增鲜等作用。一般可分为2大类:单一调味品、复合调味品。 调味品在资本市场表现亮眼,二级市场的火热格外明显,主要呈现3大特点:1)目前A股共27家调味品相关的上市公司,其总市值一路走高。据Wind数据,2020年9月高达9191亿元,较2019年底上涨71%。2)头部企业市值领先,海天味业超5000亿,中炬高新、安琪酵母、天味食品等11家公司位列百亿梯队。3)估值溢价率很高,上海证券数据显示,2020年上半年,调味品在食品饮料子版块中,估值溢价率始终保持400%以上,明显高于其他子版块。二级市场的一路高歌猛进,也增强了一级市场的关注度。 在一级市场,笔者调研了100+大消费领域的投资人发现,资本普遍对调味品关注度很高。从鲸准、企名片的融资数据来看,2017-2020年9月,共30个项目完成融资,2020年1-9月有3个。融资轮次主要集中在A轮之前,偏早期。 品类上看,复合调味品备受资本青睐,30个融资项目中,生产复合调味品有25家。获得融资的公司,传统企业和2010年以后成立的新品牌“半分天下”,两者分别占12个、13个。

2017-2020年9月,共30个调味品项目完成融资,2020年1-9月有3个 图片来源:青桐资本

同时,赛道新玩家数量逐年上涨,据企查查数据,2020年1-9月,调味品新注册企业共68805家,2019年为83188家,已是2015年的2.5倍。

2020年1-9月,调味品新注册企业共68805家,2019年为83188家,是2015年的2.5倍 图片来源:青桐资本

有个特别的现象,调味品玩家数量庞大,资本关注度亦高,但最终投资的项目量并不多。这主要因为符合机构投资逻辑的标的有限,资本看调味品项目,重点会考量渠道、供应链能力。 调味品赛道,27家上市公司市值水涨船高,同比上涨71%,复合调味品备受创投青睐。一二级市场同步发力,是公共卫生事件催化下的短期爆发,还是行业持续的发展趋势?2020年的调味品市场,又总体呈现哪些新特征呢?02聚焦调味品行业4大特征

调味品历经2004-2014十年高速发展期,2015年后,行业增速放缓,市场格局不断优化,单一调味品集中度提升,复合调味品市场不断扩容;2020年,调味品在品类、渠道层面主要呈现4大特征。

1、单一调味品,二级市场的“宠儿”

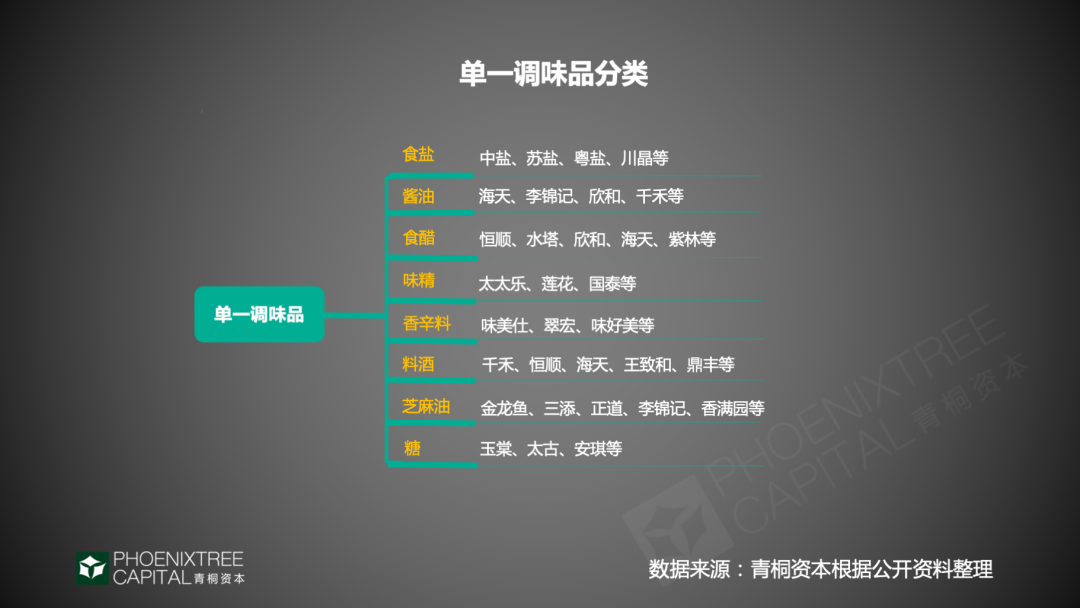

单一调味品市场成熟度高,头部已定,上市公司集中。据Wind数据,A股27家调味品企业中,生产单一调味品的居多,海天味业、恒顺醋业、中粮糖业分别以酱油、食醋、糖起家。另外,单一调味品生产工艺复杂,进入门槛高,创业公司跑出机会比较有限。

单一调味品发展时间长,市场格局明确,主要包括8大类:食盐、酱油、食醋、味精、糖、香辛料、料酒、芝麻油。其中,酱油是最大的品类,占21%,头部玩家明显,已形成以海天味业为首的“一超多强”格局;食醋占比较低,仅占5%,市场较分散,东海证券数据显示,其行业集中度CR3仅为10.1%;味精、食盐消费正在减少,据调味品协会,味精的占比8年内下降了10%。这主要受消费者健康饮食的影响,来自英敏特2019年研究数据,94%的中国城市消费者试图减少盐的摄入量。

单一调味品的分类 图片来源:青桐资本

目前,单一调味品的发展主要呈现2大趋势:

首先,主打功能性、健康的单一调味品受到青睐。以酱油为例,据青山资本,市场上功能性酱油品类众多,包括凉拌、红烧、铁强化酱油等,品质上也有区分。青桐资本统计淘宝数据发现,销量排名前10位的酱油中,有7款为二级以上,或功能性酱油。

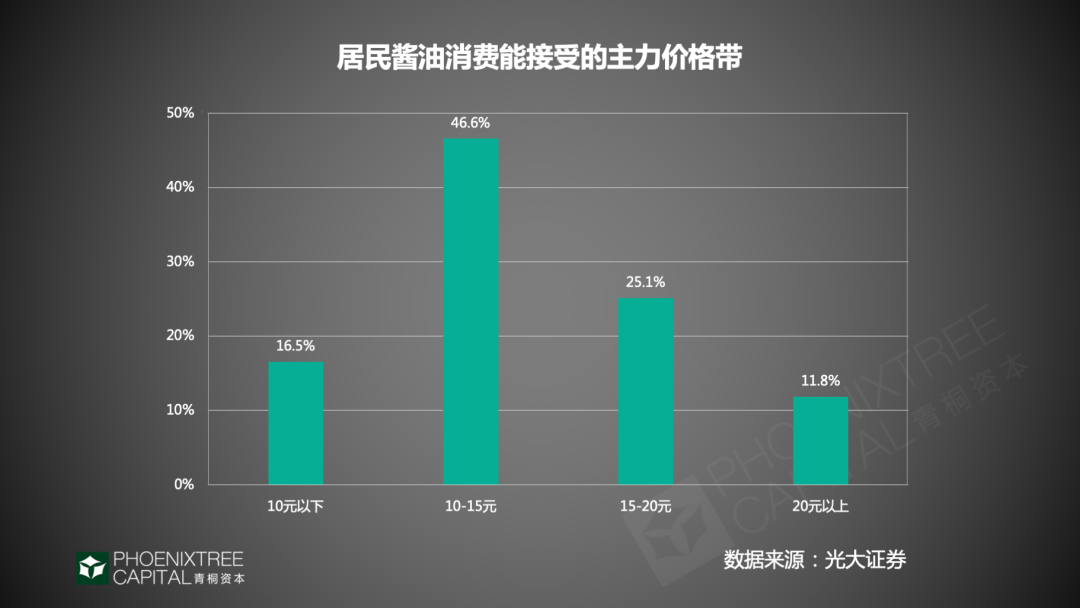

其次,产品价格不断升级,根据Euromonitor数据,2019年我国调味品行业平均零售价为19.4元/千克,2014-2019年逐年上涨,复合增长率为3.5%。另据光大证券,国内居民购买酱油的主力价格带,也从10元以下,上升到10-15元,占46.6%。

国内居民购买酱油的主力价格带在10-15元,占总分类中的46.4% 图片来源:青桐资本

2、复合调味品:创投集中,新品类层出不穷

复合调味品指将各种基础调味料,按一定比例调配制作而成,满足不同调味需要。从品类来看,鸡精占比最高,据国盛证券数据,占29%,市场由家乐、太太乐两大企业寡头垄断;中式复合调味品、火锅调味品增长最快,来自光大证券数据,2015-2020年两者市场规模复合增长率分别为16.9%、15%,位列子品类前2位。

复合调味品分类表 图片来源:青桐资本

复合调味品创业公司密集,据企名片、鲸准数据,2017-2020年9月有25个复合调味品项目成功融资。该赛道细分品类众多、市场集中度不高,创业品牌发展空间较大。相较于传统品牌已形成的规模效应,在渠道、供应链端的优势,新品牌跑入头部仍有一定挑战。

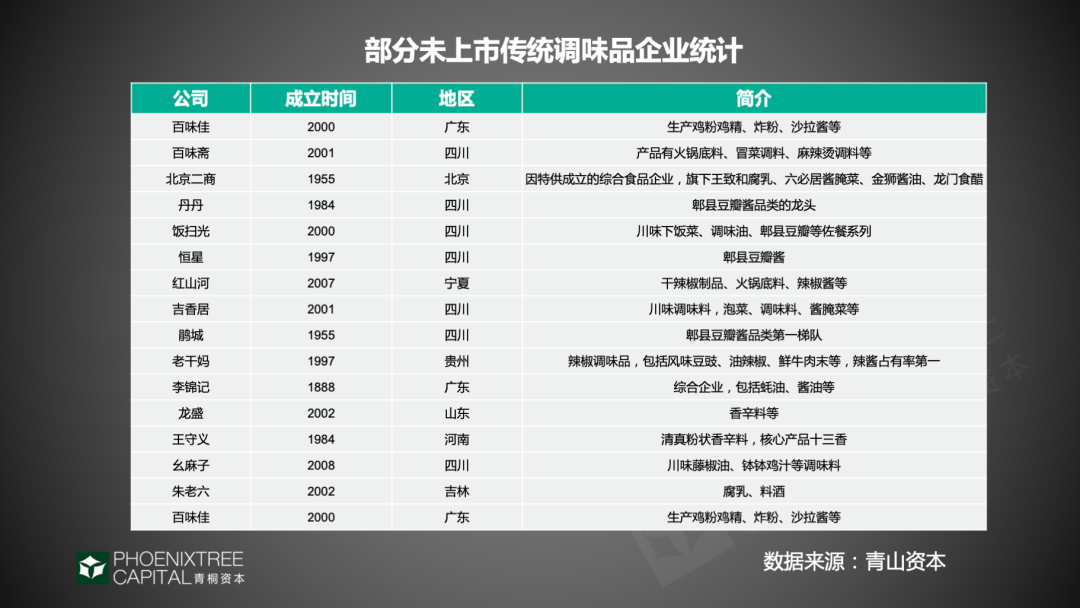

复合调味品赛道玩家主要有2类:第一,未上市的传统调味品企业,既包括全国性品牌,如老干妈、王守义等,也包括区域性龙头,如丹丹、红山河等;第二,成立时间不到10年的创业公司,如饭爷、川娃子等。

其中,未上市传统调味品企业也是赛道重要玩家,主要呈现2大特点:1)普遍体量大,已成为细分品类的头部。来自公司官方数据,辣椒酱龙头老干妈,2019年销售收入破50亿元,同比上涨14.43%;香辛料龙头王守义,2019年营收超30亿元。2)品类上,川贵地区的辣椒调味品居多,如老干妈、百味斋、丹丹、饭扫光、恒星等。由于良好的现金流,经营理念偏传统,这类企业融资需求往往并不强烈。

未上市传统调味品企业主要呈现两大特点,品类上,川贵地区的辣椒调味品居多;体量上普遍大,已成为细分品类的头部

图片来源:青桐资本

另外,笔者发现一个有趣的现象,一些创业公司会向方便速食赛道拓展,媛家酱、饭爷分别研发了方便面、螺蛳粉等SKU。在天猫旗舰店,饭爷螺蛳粉的月销超5万单,远高于其牛肉酱1000单的月销。

这些企业为何会“跨界”到方便速食品类?笔者总结出2大原因:1)方便速食食用上的最大差异,在于酱料包的口味,这正是调味品创业公司的优势;2)方便速食切中年轻群体“一人食”的消费场景,是2500亿级的大市场。针对方便速食这一品类,笔者也曾发布《自热食品:一人食经济的“后浪”》进行研究与探讨。

3、 渠道:餐饮为“王”,外卖孕育佐餐新品类

调味品渠道为王,其分销渠道主要有3种:餐饮渠道、家庭渠道、工业渠道。和其他快消品不同的是,B端是调味品最大需求端。

中国调味品渠道结构图 图片来源:青桐资本

(1)餐饮渠道占50%,卫生事件期间家庭渠道不降反升

调味品与餐饮行业深度绑定。据调味品协会数据,餐饮渠道已占调味品分销渠道的50%,家庭零售、工业渠道分别占30%、20%。另外,来自中国期刊网数据,餐饮渠道调味品使用量为7.19g/kg,是家庭烹饪的1.56倍。2019年我国餐饮收入规模高达4.67万亿元,同比增长9.4%,弗若斯特沙利文预测,2024年有望超7万亿。餐饮规模的增长,势必推动调味品需求进一步攀升。

卫生事件期间,两类渠道呈不同发展走势:餐饮渠道遭受重创,而家庭渠道不降反升。据中国调味品协会,春节期间餐饮行业损失近5000亿,调味品企业面临订单减少、货款回收风险。而家庭消费大幅提升,来自上海证券数据,2020年Q1调味品家庭渠道收入增速超30%。

(2)外卖渠道催生佐餐新品类

外卖渠道的发展,催生了调味品新的使用场景。佐餐品类崛起,以外卖佐餐酱为例,已跑出虎邦、佐大狮2大头部品牌。据虎邦辣酱官方数据,2019年其全年销售额达2亿元,近3年复合增速高达300%。

目前佐餐品类的渗透率很低,伴随着外卖的高速增长,佐餐将是未来极具成长前景的细分市场之一。来自前瞻产业研究院数据,2019年我国外卖交易额高达6035亿元,较上年增长30.8%。无疑,在外卖渠道端,调味品有望突破传统成长路径,孕育出更多新品牌。

4、儿童调味品“崭露头角”

儿童调味品需求从无到有,已成为不可忽视的品类,据町芒研究院数据,2019年儿童调味品消费金额在儿童食品中占比达3.8%,2016年仅为0.2%。庞大的儿童人口、85后~95前消费者育儿观念转变,是催生其市场需求的动因。来自国家统计局数据,2019年0-14岁人口占总人口比例为16.78%。

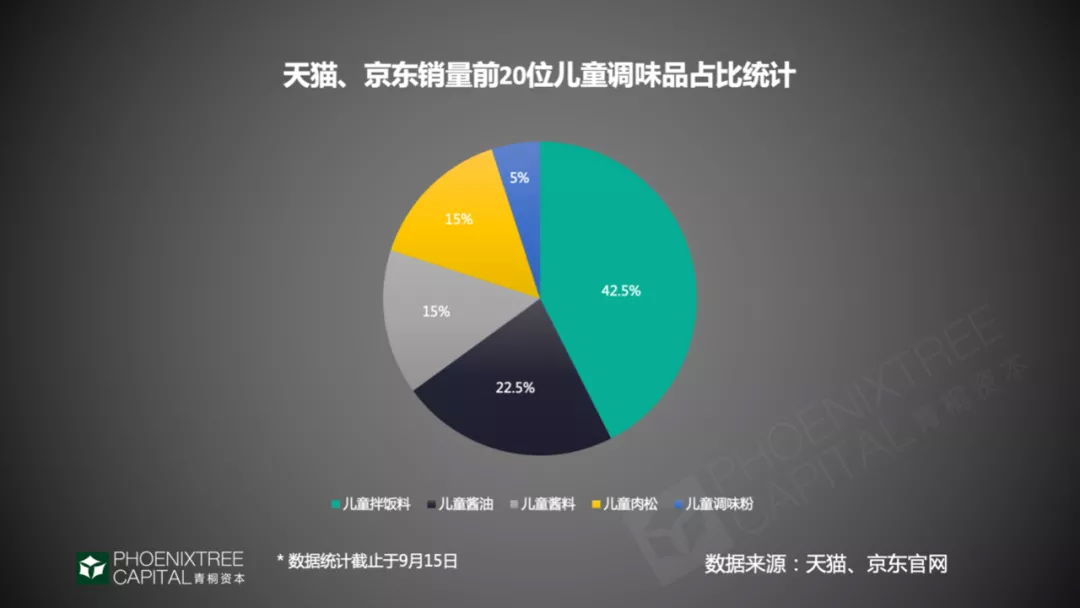

从品类来看,国产调味品居多,儿童拌饭料、儿童酱油最受欢迎。据智研咨询数据,国产儿童调味品占近70%。青桐资本统计天猫、京东数据发现,两大平台销量前20位的儿童调味品中,儿童拌饭料占42.5%,儿童酱油占22.5%。

天猫、京东两大平台销量前20位的儿童调味品中,儿童拌饭料占42.5%,儿童酱油占22.5% 图片来源:青桐资本

值得注意的是,目前儿童调味品缺乏国家统一安全标准。据町芒研究院调查,三大电商平台销售的国产儿童酱油执行标准,95%遵循GB/T 18186-2000标准,这仅是酿造酱油的通用标准,并未具体涉及儿童酱油的规范。 综观调味品行业,单一调味品市场格局明确,上市公司集中,创业公司进入门槛较高;复合调味品中,未上市的老字号树大根深,创业公司层出不穷。除传统餐饮、家庭零售渠道,外卖成为新的消费场景。那么,调味品这个长坡厚雪的赛道,2020年还有哪些发展机会点?什么样的公司能够成功“出圈”?03调味品企业“出圈”机会点

调味品热度不减,受到资本青睐,资本主要看中其哪些因素?还有哪些细分赛道能够跑出头部?青桐资本结合投资机构、创始人观点,对此进行探讨。

1、品类选什么?火锅、中式复合调味品大有可为

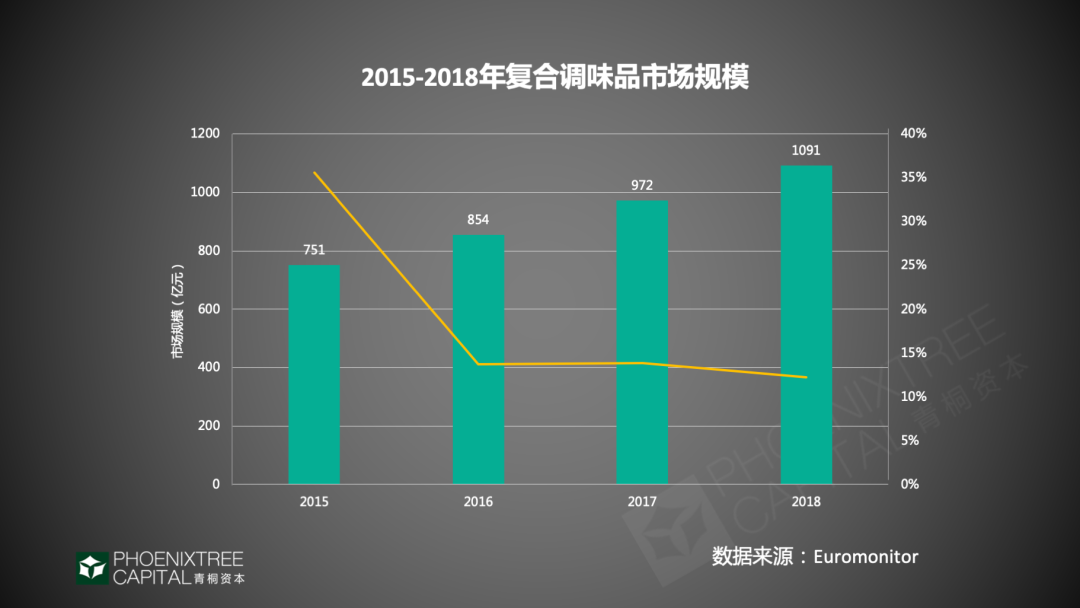

复合调味品市场集中度低,增速较快,极具成长性,据Euromonitor,2018年我国复合调味品市场规模为1091亿元,2013-2018年复合增速高达14.4%,预计2020年将达1488亿元。作为创业公司集中的赛道,火锅调味品、中式复合调味品这2大品类更具发展潜力。

2018年我国复合调味品市场规模为1091亿元,2013-2018年复合增速高达14.4% 图片来源:青桐资本

(1)火锅调味品,具备较大想象空间

火锅调味品是热门赛道之一,包括底料、蘸料2种。据智研咨询数据,2019年火锅底料市场规模为225亿元,火锅蘸料为50亿元,两者同比增速都超15%。 从玩家格局来看,虽然已有一些头部玩家,如颐海国际(01579)、天味食品、红九九等,但据东兴证券数据,市场集中度CR3不足20%。火锅调味品市场,目前仍较为分散,新玩家跑入头部的空间较大。 青桐资本分析认为,火锅调味品即将步入快车道,有2大驱动因素:1)火锅餐饮的高速发展,据前瞻产业研究院数据,2019年火锅行业市场规模高达5295亿元,同比增长10%。2)火锅消费场景多元化,尤其是一人食、亲友聚会等家庭场景,势必带动火锅调味品的需求。

(2)中式复合调味品:菜肴调味包、辣酱走红 中式复合调味品,是复合调味品中增速最快的品类,据中国调味品协会,2015-2020年复合增长率达16.9%。 目前有2大品类受到关注:1)经典菜肴调味包热度攀升,如麻婆豆腐、宫保鸡丁、水煮肉片调味包等。其中,鱼调料包、小龙虾调料包格外火爆,据天味食品官方数据,其好人家酸菜鱼调料的营收已超3亿元。2)辣酱最受创投青睐,2017-2020年融资成功的13个复合调味品创业项目中,有10家生产辣酱,如饭爷、二和嫁嫁等。 中式复合调味品未来高速增长,与B端餐饮行业、C端消费人群息息相关。首先,B端餐饮逐步连锁化、团餐规模庞大,催生了标准化中式复合调味品的巨大需求。据国家统计局数据,2019年我国餐饮连锁门店收入增长率为27.4%。另据中国饭店协会,2019年团餐市场规模达1.5万亿,占餐饮行业份额为33.2%。2)C端消费群体年轻化,复合调味品符合“懒人经济”减少烹饪步骤、提升效率的需求。

2、资本看什么?渠道、供应链能力是胜出关键

纵观调味品公司运营能力,渠道、供应链是资本重点考量的2大核心要素,也决定其能否从众多玩家中脱颖而出。

(1)渠道:拥抱餐饮,借力新渠道 “小食品、大流通”,渠道对调味品市场的拓展效率至关重要。 首先,看渠道铺设是否广泛、全面,这取决于经销商的覆盖面和渗透力,除了商超、便利店,能否触达食杂店、夫妻店等下沉终端。据阿里巴巴数据,全国零售小店数量高达600万家,其中70%以上在3-6线城市,贡献了快消行业40%的出货量。 其次,是否有稳定的餐饮大客户背书。根据日辰股份招股书,2019年其前5大客户贡献营收占比近47%。如何增强大客户粘性,也是调味品企业面临的一大课题。日辰股份重点发力定制餐调业务,2016-2019年其收入占比从25.2%提升至42.1%,大客户稳定性相对更强。 再者,充分借力外卖等新渠道。外卖崛起,佐餐品类走红,为调味品带来了更多想象空间。在外卖渠道端,调味品有望突破传统成长路径,孕育出更多新品牌。 第四,以电商平台旗舰店为主的线上渠道,可帮助TO C创业公司迅速起量、建立品牌。饭爷2016年线上起家,1年内旗舰店销量超3000万。另据中国调味品协会数据,入驻线上的调味酱新品牌数量增长迅速,2019年增速高达200%。 (2)供应链,构建调味品的“中枢”

2020年大消费赛道备受资本关注的3个细分领域中,线上食品品牌、小家电擅长网红爆款玩法,多采用代工模式;而调味品更倾向于自建供应链,保持口味、品质的稳定性。虽然创业公司前期因规模原因会采用代工,饭爷、媛家酱、二和嫁嫁等都表示过自建供应链对品牌的重要性。 那么,对调味品来说,什么才是好的供应链?笔者认为,主要具化为3个方面:1)原材料层面,有高性价比、品质稳定的合作方。2)生产层面,若是自建产线的企业,产能利用率要高,据海天官方数据,2019年其产能利用率高达95%;若是采用代工的企业,需要有磨合较好的加工厂,使得口味产出稳定。3)仓储物流层面,能够覆盖全国、具备足够灵活度。百佳食品通过自建物流,开发仓储管理系统,灵活服务了国际国内多家餐饮、食品巨头。

04 总结

调味品具有快消品的属性,历经近30年发展,已是完全竞争的市场。

复合调味品处于新品类增量阶段,增速快,市场仍较为分散,创业机会点密集,火锅调味品、中式复合调味品2大品类是目前相对有潜力的细分赛道。

渠道、供应链是调味品企业“出圈”的重要能力点。如何在众多玩家中脱颖而出,跨越品牌生命周期,最终还要回归调味品的商业发展逻辑。