本文来自汇通网

在过去10年左右的时间里,美联储在帮助提振通胀方面相当有效。

本周美联储正式转向“平均通胀目标制”。这意味着美联储不会在达成通胀目标前提高利率。

这些政策没有推动美联储希望看到的那种通胀,比如推高工资。工资的上升有助于提高生活水平,同时也显示出,作为一个充满活力的经济体,美国没有陷入自金融危机以来持续的缓慢增长趋势。

美联储希望通过8月下旬推出并于周三制定的“平均通胀目标制”来改变这一状况。

现在,美联储不会在实现通胀目标前通过加息来遏制通胀,而是会等到通胀在一个不确定的时期内持续高于2%的目标水平时,再考虑实施加息。尽管“平均通胀目标制”对美联储来说是历史性的举措,但市场对美联储能否实现其新定义的目标仍持怀疑态度。

National Holdings首席市场策略师霍根(Art Hogan)表示:“10年来,通胀一直是美联储的一个谜。显然,宽松的货币政策肯定存在制造资产泡沫的风险,实际的建设性通胀风险似乎不大。”

美联储声明称,目标是一段时间内通胀率稍微超过2%,以便长期平均通胀率达到2%。在这些结果实现之前,美联储的政策不会改变。

然而,公共卫生事件爆发前美国的失业率仅为3.5%,但当时的通胀率甚至还没有超过2%,这是50年来的最低水平。因此,失业率高达8.4%的美国经济复苏并没有希望。历史上,美国失业率的下降一直是通胀迹象,尽管金融危机以来,这种关系已经破裂。

在FOMC的17位官员中,没有一位认为美国通胀率至少会在2023年前突破2%。这意味着,在当前结构发生任何变化之前,当前接近于零的短期利率环境可能将持续数年,而这带来了多个层面的问题。所以,其实美联储官员明白,印钱只会让美元源源不断进入资本市场,要想真正救美国经济,靠的是实体经济,而关于如何拯救实体经济,这恰恰不是美联储所擅长的。历届美联储主席和官员,对于美元霸权奉若明灯,短短的美国历史,让他们也没有经验可循。

9月20日(上周日),市场分析师Rich Miller撰文称,虽然美联储主席鲍威尔反复强调新利率路线图“强有力”,但市场依然对此保持质疑。对于美联储能否实现2%的平均通胀目标,投资者持有怀疑态度。鲍威尔自己也承认,新的货币政策蓝图不会立即产生重大影响。

鲍威尔反复强调新利率路线图“强有力”,但依然引发质疑

面对摧毁了美国经济的公共卫生事件,美联储主席鲍威尔上周至少是第10次宣布,美联储有一条“强有力的”新货币政策路线图,以使美国恢复充分就业,并将通胀率暂时提高到2%以上。

梅隆银行首席经济学家Vincent Reinhart嘲讽美联储将利率维持在极低水平的计划,称这是强有力的政策,如果美联储连说10遍,那必定是强有力的。

上周后期美股出现下滑,反映出市场的疑虑,而这种疑虑可能会成为美联储的阻力。如果消费者和企业怀疑其实现目标的能力,他们可能会更加厌恶风险,从而阻碍美国经济复苏的步伐。

为了应对这种情况,美联储可能需要在资产购买等方面做出更具体的政策承诺,并且需要国会在财政政策方面给予更多帮助。

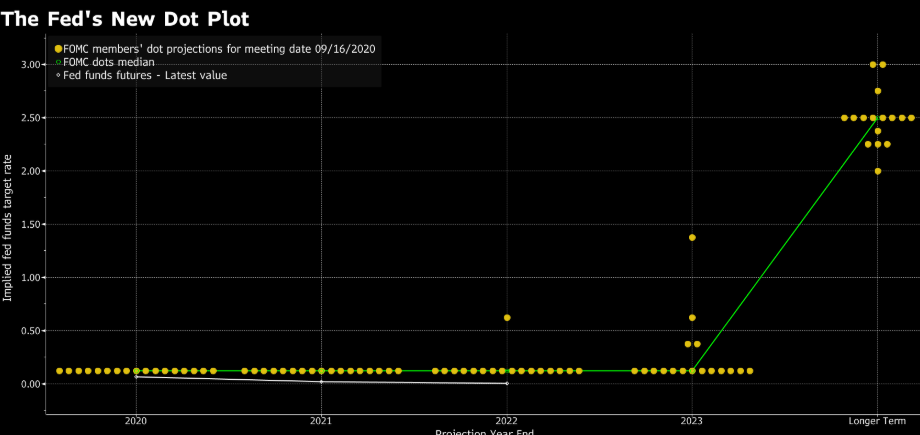

美联储新的点阵图如下

美联储表示,预计利率将维持在接近于零的水平,直到美国的劳动力市场达到最大就业水平,通胀率达到2%,并有望在一段时间内略微超过这一水平。美联储官员还预测,至少在2023年之前,利率保持在接近零的水平。

9月17日,彼得森国际经济研究所(Peterson Institute for International Economics)的经济学家David Wilcox表示,这是非常重要的一步,也是美联储箭筒中仅有的几支可以拔出的箭之一。

鲍威尔承认需要更多财政支持,才能帮助美国经济复苏

在9月16日的新闻发布会上,鲍威尔承认,有关货币政策的新消息现在不太可能有很大的反应。他还表示,可能需要国会更多的帮助,使遭受公共卫生事件重创的美国经济得以复苏。

鲍威尔补充称,可能需要更多的财政支持。由于公共卫生事件危机,美国目前仍有约1100万人处于失业中。

到目前为止,在没有进一步的政府援助的情况下,美国人已经动用储蓄来渡过难关,但这只能维持一段时间而已。

9月17日,巴克莱的首席美国经济学家Michael Gapen在接受采访时表示,经济刺激计划的推迟将导致美国经济增速从第三季度的25%急剧下降至第四季度的“中低个位数”。

即使在公共卫生事件危机过去之后,美联储在管理经济方面仍面临着一个更长期的障碍——即鲍威尔所说的低通胀、低利率和缓慢增长的“新常态”。这是一个危险的世界,各经济体更容易陷入数十年来一直困扰日本的那种通货紧缩。

鲍威尔上周多次表示,新的货币政策蓝图将成功推高多年低于目标的通胀率。他称:“这一非常有力的指引显示了我们实现这一目标的信心和决心。”

如下图所示,预测人士认为,未来5-10年美国的通胀率无法达到2%

尽管有迹象显示,美国在刺激通胀方面比其他国家取得了更大进展,但一些投资者和经济学家却不那么乐观。抑制通胀的力量——全球化、自动化和老龄化社会——很强,日本就是一个很好的例子。2016年9月,日本央行承诺维持超宽松的货币政策,直到通胀率升至2%以上,但时至今日,这个目标仍未达成。

骏利亨德森投资(Janus Henderson Investors)全球债券主管Nick Maroutsos表示:“我们现在的处境与日本多年前的处境相同,但我们真的没有能力实现这个目标。”

美联储拥有更多的自由裁量权

更重要的是,美联储更新后的框架为其实现2%的平均通胀目标提供了很大的回旋余地。尽管事实可能证明,这种灵活性在引导经济方面很有价值,但它也引发了这样一种疑问:如果有其他事件干预,美联储会在多大程度上认真追求这一目标?

鲍威尔一直让人信服的一个领域是对利率前景的看法:根据联邦基金期货市场的定价,投资者认为未来三年美联储可能不会加息。

美联储称,其目标是让美国的通胀率暂时温和地上升到2%以上,以弥补过去的不足,但没有说明涨幅是多少或会持续多久。在新闻发布会上,当被追问更具体的细节时,鲍威尔拒绝回答。他表示:“我们在抵制试图建立某种规则或公式的冲动。我想公众会很清楚我们想要什么。”

或许是这样,但债券市场投资者并不买账。他们预计,即使在美联储推出新的利率路线图之后,根据美国通货膨胀保值债券的交易情况,未来10年CPI平均仍将达到1.7%。

对于美联储没有推出购买国债和抵押贷款支持证券的长期计划(即所谓的量化宽松政策),一些投资者感到失望。相反,美联储重申,未来几个月将“至少以目前的速度”继续购买这些证券。

汇通网分析认为, 虽然美联储提出“平均通胀目标制”,鲍威尔多次强调新利率路线图强有力。但是,这都无法消除市场存在的怀疑情绪。目前的状况是,美联储工具包的“弹药”有限,市场认为美国的通胀水平可能连2%都很难达到,这意味着美联储维持低利率的时间要长于市场预期,中长线将对美元形成压制,但会给金价中长线进一步上涨提供机会。

(编辑:杨杰)