本文来自万得资讯。

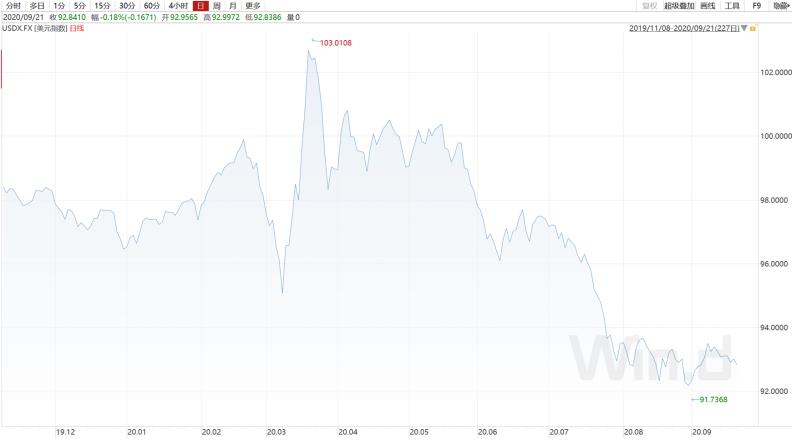

美元指数在美联储议息会议之后持续走弱,9月18日当周下跌0.26%。而在本周,美联储主席鲍威尔将再度露面,财政政策成美元、美股关注重点。

鲍威尔将出席听证会

9月22日本周二,美联储主席鲍威尔(Jerome Powell)在众议院金融服务委员会上作证词陈述。在先前的采访中,他强调需要持续的货币支持,而财政方面的关注日益增加。鲍威尔曾表示,货币政策的效果有限,并强调了联邦政府必须介入的必要。

美国政府在另一项财政刺激计划的提案中陷入僵局,部分人士希望在5月通过3万亿美元的援助法案后,削减预算。出乎意料的是,市场对缺乏进展的反应有所减弱,这可能表明新措施的僵持局面已经被市场预期有所消化。

第二天,鲍威尔和财政部长都将就卫生事件相关措施向参议院银行委员会作证。在美联储利率决议之后,听证会所反映的财政及货币政策前景将再度影响美股市场风险偏好。

考虑到最近数据的改善和经济稳定的总体迹象,相对乐观的投资情绪可能会打击具备避险属性的美元。同样具备避险属性的日元也将受到回暖的经济数据打击,而对周期更为敏感的货币(例如澳大利亚和新西兰元)可能会与其他风险资产(例如新兴市场货币和股票)一起升值。

在全球范围内,自3月以来多项经济数据好于预期,部分由于经济学家和分析师高估了病毒诱发的衰退的严重性。但随着经济学家根据复苏情况重新对经济预期进行调整,后续数据对市场的刺激或有所减弱。

市场需要美联储更多政策细节

在上周的利率决议及之后的新闻发布会上,美联储一再强调卫生事件对经济的冲击及美联储长期维持宽松政策,称美联储拥有“强大的”新货币政策路线图,可以使美国恢复充分就业并暂时将通胀率提高至2%以上。

美联储表示,预计将保持利率在零附近,直到劳动力市场达到最大就业率并且通货膨胀率达到2%,并有望在一段时间内温和超过这一水平。政策制定者还预测,至少到2023年,即美联储预测范围的最后一年,利率将保持接近零。

但市场对这一承诺并不买账:美元指数在利率决议中短暂上涨,随后回吐涨幅;标普500指数连续三个交易日收跌,上周五跌幅扩大至超过1%。如果消费者和公司怀疑美联储实现目标的能力,他们可能会更厌恶风险,从而阻碍经济发展。

为了解决这一问题,可能需要美联储做出更具体的政策承诺,包括资产购买方面的承诺,以及国会在财政政策方面的更多帮助。彼得森国际经济研究所的戴维·威尔科克斯(David Wilcox)说:“这是向前迈出的非常重要的一步。” “这是美联储颤抖中剩下的仅有的几支箭之一。”

在9月16日的新闻发布会上,鲍威尔承认新的货币信息不太可能“立即做出重大反应”,并表示美联储可能会利用国会的更多帮助,使经济摆脱卫生事件造成的破坏。

到目前为止,在没有进一步的政府援助的情况下,美国人已经动用了他们的储蓄来渡过难关,但这并不能持续很长时间。巴克莱集团(Barclays Plc)首席美国经济学家迈克尔·加彭(Michael Gapen) 表示,经济刺激计划的推迟将导致第四季度经济增长率从第三季度的25%急剧下滑至“低至中等个位数”。

(编辑:张金亮)